SECTION 2 SYSTÈME DE LA MOYENNE TRIENNALE (ARTICLE 75-0 B DU CGI)

2° Modalités de règlement de la situation des contribuables dont la situation n'est pas conforme avec les principes de l'instruction du 16 avril 1998.

* Règlement du passé.

35Compte tenu des hésitations qui ont pu se produire avant la publication de l'instruction du 16 avril 1998, il a été décidé de ne pas remettre en cause la situation dans laquelle ont pu se placer, en contradiction avec les principes définis dans cette instruction des conjoints devenus associés d'une société exploitant un domaine agricole et n'ayant pas eu précédemment la qualité d'exploitant agricole.

Lorsqu'une option expresse pour le régime de la moyenne triennale a été exercée, le terme de la période quinquennale d'application de ce régime s'apprécie en tenant compte de la date de l'option initialement exercée.

* Choix à opérer pour l'avenir.

- Lorsque l'application antérieure du régime de la moyenne triennale était illégale.

36Les options expresses ou tacites pour le régime de la moyenne triennale exercées précédemment à la publication de l'instruction du 16 avril 1998 et en contradiction avec les principes définis dans cette instruction ne sont pas remises en cause dans les conditions suivantes :

- en cas d'option expresse, le régime de la moyenne triennale n'est pas remis en cause pendant le délai couvert par l'option, restant à courir. Il est toutefois admis, à titre de mesure transitoire, que les contribuables placés dans cette situation puissent, sans attendre le terme de la période de cinq ans, renoncer pour l'avenir à l'application du régime de la moyenne triennale ;

- en l'absence d'option expresse, les contribuables doivent, s'ils veulent continuer à bénéficier de ce régime pour les exercices clos en 1999, confirmer leur choix par une option expresse. Le point de départ de la période de cinq ans est constitué par la première année d'application tacite du régime de la moyenne triennale. Si le délai de cinq ans est écoulé, les dispositions visées aux n°s 31 à 33 s'appliquent à compter des exercices clos en 1999.

Cette faculté de renonciation anticipée ou de confirmation d'option devra impérativement être exercée au plus tard lors du dépôt de la déclaration du résultat de l'exercice clos en 1999.

- Lorsqu'un contribuable relevant de droit du régime de la moyenne triennale n'a pas déclaré ses résultats selon ce régime.

37Les contribuables qui, bien que placés de droit sous le régime. de la moyenne triennale conformément aux principes définis aux n°s 31 à 33 ci-dessus, n'ont pas déclaré leur résultat selon le régime prévu à l'article 75-0 B du CGI, devront obligatoirement se placer sous ce régime au plus tard à compter de la déclaration du résultat de l'exercice clos en 1999. Bien entendu, ils peuvent également demander, par voie de réclamation contentieuse, l'application de ce régime pour les années non prescrites, toutes conditions étant par ailleurs remplies.

Pour l'application du deuxième alinéa de l'article 75-0 B du CGI, les intéressés seront réputés avoir opté pour le régime de la moyenne triennale à compter de leur première année d'assujettissement à ce régime.

e. Vente de stocks conservés par l'exploitant.

38À l'exception de la situation où l'exploitant a conservé des stocks de faible importance pour sa consommation personnelle, l'option antérieure pour la moyenne triennale continue à produire ses effets après la cessation d'activité si l'exploitant continue à vendre ses stocks.

f. Changement de situation de famille.

39L'option formulée pour la moyenne triennale par le titulaire des bénéfices agricoles produit ses effets même si sa situation de famille est modifiée.

III. Forme et exercice de l'option

40L'option initiale, formulée sur papier libre, doit être exercée dans le délai de déclaration du résultat du premier exercice auquel elle s'applique. En pratique, elle peut être jointe à la déclaration de revenus (n° 2042) et de résultat de l'année au titre de laquelle elle est exercée.

Elle mentionne le détail du calcul de la moyenne triennale.

41En principe les exploitants qui ne satisfont pas à cette formalité perdent le droit à l'application de l'article 75-0 B du CGI pour les résultats de l'année en cause, la simple mention des bénéfices sur la déclaration n° 2042 dans la partie réservée à la moyenne triennale ne pouvant être considérée comme une option expresse.

42Toutefois, l'option peut également être exercée, selon les mêmes modalités, à la suite d'une procédure de redressement dans les trente jours de la notification de redressement, ou par voie de réclamation contentieuse sous réserve du délai de forclusion applicable en la matière 1 .

En revanche, l'option ne peut plus être exercée au titre de l'année de la cession ou de la cessation d'activité. Cette restriction à la possibilité d'opter pour le régime de la moyenne triennale s'applique pour la première fois aux contribuables dont la cession ou la cessation d'activité est intervenue au cours d'un exercice ouvert à compter du 1er janvier 1997. Elle concerne les seules cessions de la totalité de l'exploitation et cessations totales d'activité. L'option reste possible en cas de cessation partielle d'activité et d'apport en société (cf. ci-dessus n° 10 ).

IV. Interdiction du retour au forfait

43L'article 75-0 B du CGI interdit le retour au forfait en cas d'option pour la moyenne triennale pendant la période d'application de celle-ci (cf. DB 5 E 2112, n° 29 ). Pendant cette période, les contribuables concernés restent obligatoirement soumis au régime transitoire ou, lorsque celui-ci n'est pas ou plus applicable, à un régime réel d'imposition pour tous leurs revenus agricoles.

Pendant la période d'application de l'option, ce principe entraîne les conséquences suivantes :

44• Les forfaitaires ayant opté pour le régime simplifié ou le régime normal relèvent de plein droit du régime simplifié en vertu de leur option pour la moyenne triennale ; mais l'option souscrite pour le régime réel simplifié ou normal demeure valable pour la durée initialement prévue ;

45• Les contribuables imposés au réel sur dénonciation du forfait et qui ont opté pour la moyenne triennale relèvent de plein droit du régime réel simplifié si les faits qui ont motivé la dénonciation disparaissent ;

46• Les contribuables qui apportent totalement ou partiellement leur exploitation à une société ou à un groupement doivent déterminer leur quote-part de revenus dans les résultats de cette société ou ce groupement selon le régime d'imposition qui leur est applicable personnellement.

Cette règle n'emporte aucune conséquence sur le régime d'imposition applicable à la société ou au groupement, qui demeure déterminé en principe en fonction de la moyenne de ses recettes dans les conditions prévues à l'article 69 du CGI.

47En cas de renonciation à l'option pour le régime de la moyenne triennale (cf. n°s 51 et suiv. ), les exploitants individuels peuvent opter pour leur retour au forfait, dans les conditions définies à l'article 69 B du CGI (cf. DB 5 E 2112, n° 34 ), si la moyenne des recettes de deux années consécutives s'abaisse en dessous de 300 000 F.

V. Exclusion des autres dispositifs d'imposition atténuée des revenus exceptionnels

48L'article 75-0 B du CGI précise que l'option pour le régime de la moyenne triennale est exclusive de celle pour le système du quotient prévu à l'article 75-0 A du même code (cf. DB 5 E 431 ) et de celle pour l'étalement sur trois ans des profits de cession des stocks à rotation lente prévu à l'article 72 B-IV du même code (cf. DB 5 E 433 ).

VI. Combinaison avec les dispositions de l'article 163-0A du CGI 2

49La prise en compte d'un revenu agricole dans le cadre de la moyenne triennale ne fait pas obstacle, lorsque ce revenu présente un caractère exceptionnel au sens de l'article 163-0A du CGI, à l'application du système du quotient prévu par cet article.

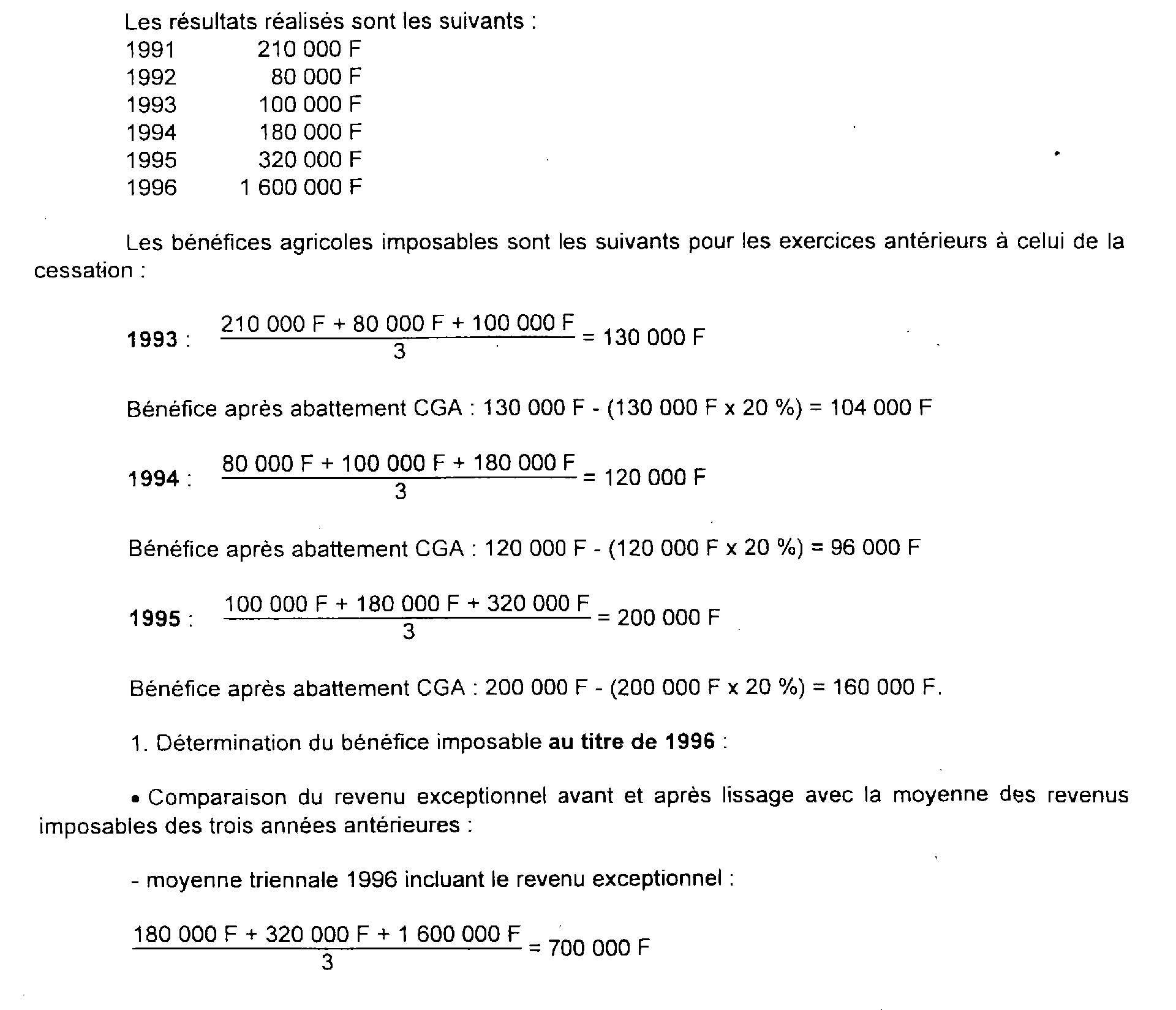

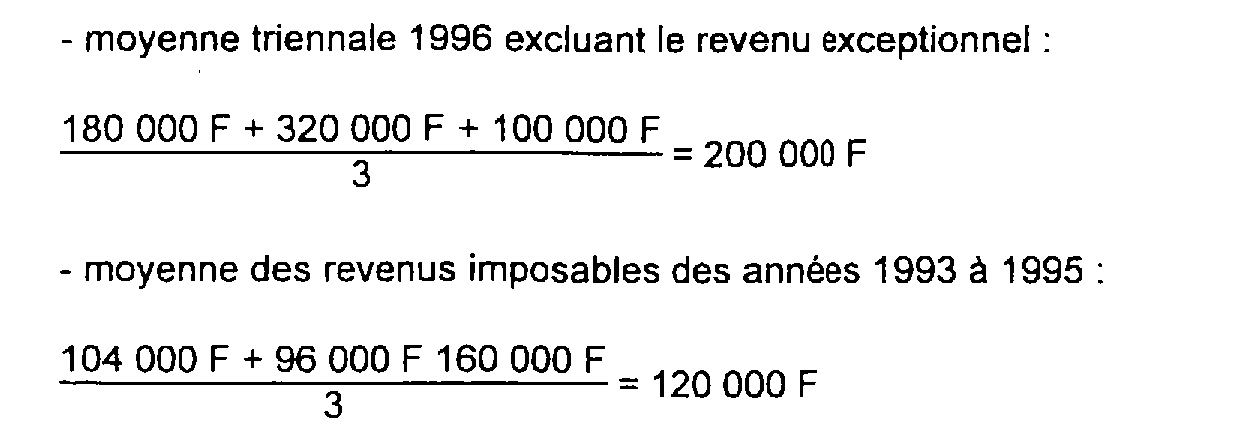

Avant d'envisager l'application combinée des dispositions des articles 75-0B et 163-0A du CGI, il convient, après s'être assuré de l'existence d'un revenu présentant, par nature, un caractère exceptionnel, de vérifier si le montant de ce revenu est, après « lissage » résultant de l'article 75-0B, supérieur à la moyenne des bénéfices des années N-1, N-2 et N-3, elle-même calculée selon cet article.

Pour chiffrer le montant du revenu exceptionnel de l'année N après lissage, il y a lieu de déterminer le bénéfice agricole net total de ladite année résultant de l'application de l'article 75-0B du CGI.

À ce titre, doit être retenu le tiers des bénéfices agricoles réalisés en années N (y compris le revenu exceptionnel), N-1 et N-2.

Ensuite, la même opération est effectuée en excluant du calcul de la moyenne triennale (N, N- 1 et N-2) le montant du revenu exceptionnel.

La différence entre les deux termes est réputée constituer le revenu exceptionnel « lissé ». Si ce revenu excède la moyenne de référence des années N-1, N-2 et N-3 définie à l'article 163-0A du CGI, le contribuable peut bénéficier de l'application du système du quotient prévu par cet article.

Il est ensuite fait application du système du quotient au revenu exceptionnel ainsi déterminé (cf. DB 5 B 2622 ).

Pour les années suivantes, lorsque l'activité agricole est poursuivie, la moyenne triennale est calculée normalement à partir des bénéfices réalisés, qui tiennent compte de l'ensemble des revenus, y compris le revenu exceptionnel. Les dispositions de l'article 163-0A du CGI ne sont toutefois plus applicables, dès lors que ces années ne constituent pas celle de réalisation du revenu exceptionnel. En cas de cessation d'activité, ce dernier est compris dans la base imposable au taux marginal (cf. exemple au n° 50 ).

50 Exemple : Un contribuable exploitant agricole, marié et père de deux enfants, soumis au régime de la moyenne triennale, est décédé en 1996. L'activité n'est pas poursuivie par les héritiers. Le résultat de l'exercice de cessation s'élève à 1 600 000 F dont 1 500 000 F correspondant à l'annulation d'un emprunt en exécution d'un contrat d'assurance sur la vie souscrit sur la tête de l'exploitant en vue de garantir le remboursement de cet emprunt. La cessation d'activité de l'exploitant a par ailleurs entraîné la constatation d'une plus-value à long terme de 1 000 000 F. Le contribuable est adhérent d'un centre de gestion agréé. Le foyer fiscal n'a perçu en 1996 aucun autre revenu. Les ayants-droits du défunt demandent l'application du régime de l'article 163-0A du CGI pour l'imposition du revenu exceptionnel.

La différence entre 700 000 F et 200 000 F, soit 500 000 F, qui constitue le revenu exceptionnel lissé, excède 120 000 F. Les dispositions de l'article 163-0A du CGI sont, dès lors, applicables à ce revenu exceptionnel.

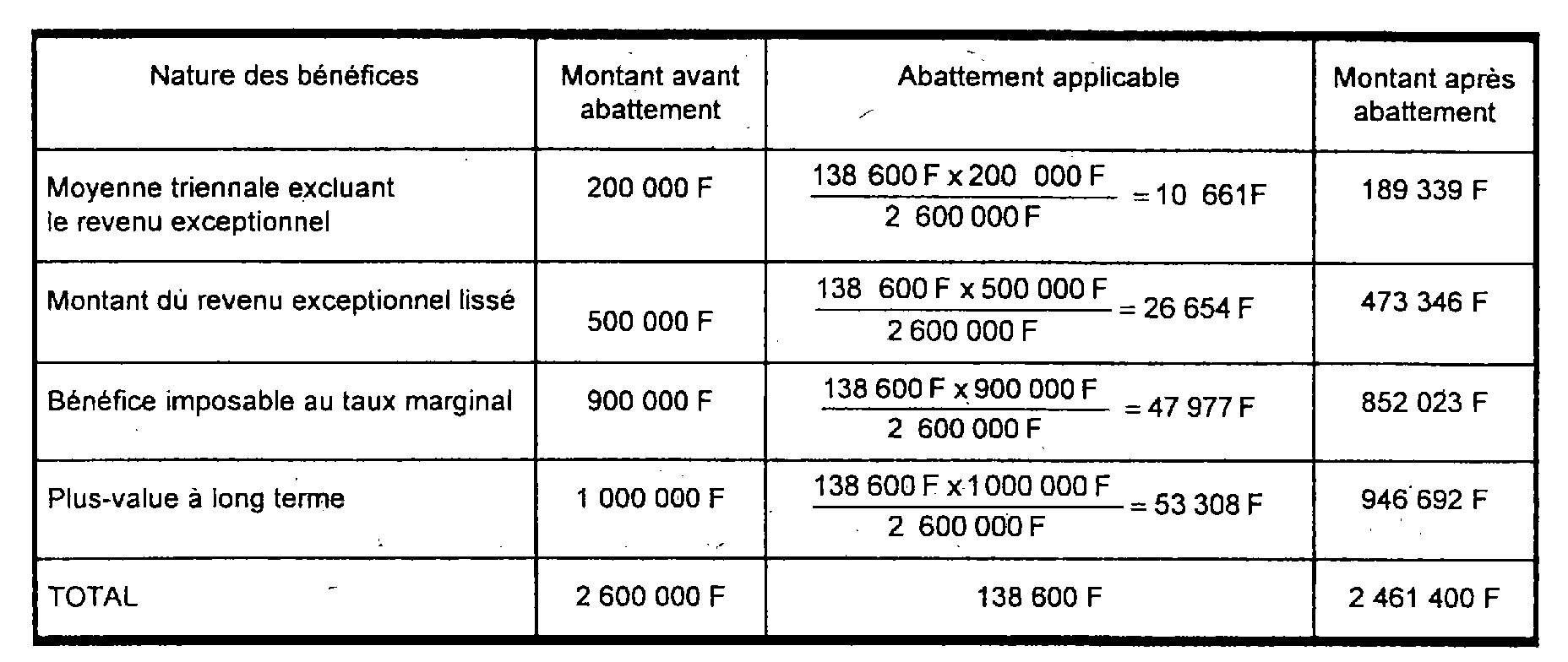

• Bénéfice imposable au taux marginal : 1 600 000 F - 700 000 F = 900 000 F

• Abattement CGA applicable : 693 000 (plafond) X 20 % = 138 600 F

Répartition de l'abattement CGA :

2. Calcul de l'impôt (3 parts) hors contributions et prélèvements sociaux.

• Imposition au barème de l'impôt sur le revenu :

a) Impôt sur le montant de la moyenne triennale excluant le revenu exceptionnel (soit 189 339 F) : 16 968 F ( I1 )

b) Impôt sur le montant de la moyenne triennale incluant le revenu exceptionnel lissé soumis au régime du quotient (soit 189 339 F + (473 346 F / 4) = 307 675 F) : 49 119 F ( I2 )

Taux marginal de cette imposition 33 %.

c) Impôt sur le seul revenu exceptionnel lissé 4 X (I2 - I1) = 128 604 F ( I3 )

d) Impôt total résultant de l'application du barème ( I1 + I3) = 145 572 F

• Imposition au taux marginal

852 023 F X 33 % = 281 167 F

• Imposition au taux des plus-values à long terme

946 692 F X 16 % = 151 470 F

Montant total de l'impôt exigible

145 572 F + 281 167 F + 151 470 F = 578 209 F

D. RENONCIATION AU SYSTÈME DE LA MOYENNE TRIENNALE

I. Modalités de la renonciation

51Les contribuables qui, au terme de la période quinquennale, désirent renoncer pour l'avenir à l'application du régime de la moyenne triennale, doivent en faire la demande dans une note, établie sur papier libre, adressée au service des impôts dans le délai de dépôt de la déclaration de résultat du dernier exercice de cette période. Cette note comporte le détail du calcul du bénéfice imposable au taux marginal.

II. Conséquences de la renonciation

1. Imposition du résultat de la dernière année de la période quinquennale.

52La renonciation au régime de la moyenne triennale entraîne les mêmes conséquences que celles déjà prévues par l'article 75-0B du CGI en cas de cession ou cessation d'activité.

La dernière année d'application de ce régime, l'excédent du bénéfice agricole sur la moyenne triennale est imposé au taux marginal d'imposition applicable au revenu global du contribuable déterminé compte tenu de cette moyenne.

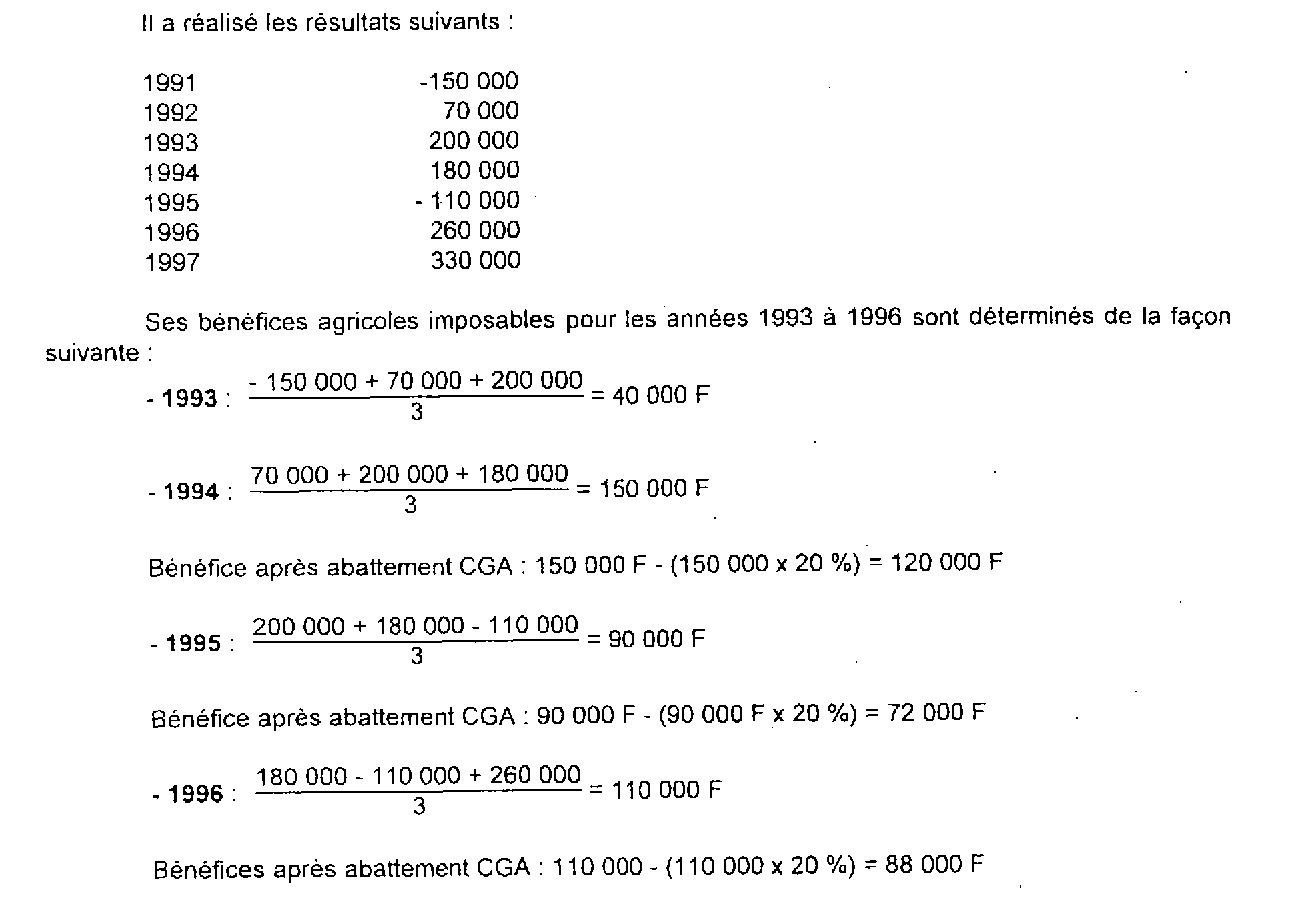

53 Exemple : Un contribuable soumis au régime de la moyenne triennale depuis 1993 et ayant adhéré à un centre de gestion agréé (CGA) en 1994 renonce au bénéfice de ce régime au terme de la période 1993-1997.

En 1997, année de la renonciation à l'option pour le régime de la moyenne triennale, on suppose que les revenus nets imposables du foyer fiscal se décomposent comme suit :

1°. Bénéfice agricole (avant application de l'abattement CGA) : 330 000 F ;

2°. Traitements et salaires nets : 60 000 F.

Le montant de la moyenne triennale avant application de l'abattement CGA est égal à :

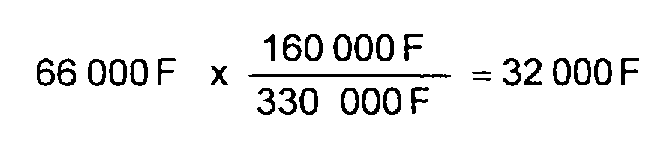

Le montant de l'abattement CGA est calculé sur le bénéfice agricole réalisé en 1997, soit : 330 000 F x 20 % = 66 000 F

La répartition du montant de cet abattement s'effectue comme suit :

• Quote-part d'abattement applicable au bénéfice taxé selon le barème progressif :

• Quote-part d'abattement applicable au bénéfice taxé au taux marginal :

Le contribuable sera imposé comme suit :

1.° Impôt sur la base imposable au barème progressif :

TS (60 000 F) + BA (160 000 F - 32 000 F) soit un revenu imposable de 188 000 F.

L'impôt est calculé en utilisant le barème de l'année 1997 : soit I1.

Le taux marginal de cet impôt est de x %.

2.° Impôt sur le bénéfice imposable au taux marginal du barème progressif :

BA de 1997 (330 000 F) - moyenne triennale (160 000 F) - abattement CGA (34 000 F), soit un revenu imposable de 136 000 F.

L'impôt ( I2 ) est calculé en utilisant le taux marginal bloqué soit x %.

L'imposition totale ( I3 ) est égale à la somme I1 + I2.

54 Remarque : Cette imposition au taux marginal s'applique également l'année au titre de laquelle un contribuable placé sous le régime de la moyenne triennale fait apport de tout ou partie de son exploitation à une société ou à un groupement. Il en est ainsi même lorsque l'option est formulée pour la première fois au titre de cette même année. Pour les trois années suivantes, il est fait application de la mesure de tempérament destinée à éviter les doubles impositions dans les mêmes conditions et sous les mêmes réserves que celles définies au 3 de l'exemple figurant au n° 34 .

1 L'administration avait considéré que l'option pour la moyenne triennale constituait pour le titulaire de bénéfices agricoles une décision de gestion et que par conséquent, l'option ne pouvait être exercée avec effet rétroactif ou par voie de réclamation. Ces dispositions sont abrogées à compter du 28 avril 1998. Il convient toutefois de faire également application des nouvelles dispositions du n° 46 ci-dessus pour le règlement des litiges en cours à cette date.

2 L'exclusion du bénéfice des dispositions de l'article 163-0A du CGI des revenus agricoles imposés selon le régime de la moyenne triennale est supprimée à compter du 28 avril 1998. Il convient toutefois de faire également application des nouvelles dispositions décrites n°s 49 et suiv. pour le règlement des litiges en cours à cette date.