SECTION 2 SYSTÈME DE LA MOYENNE TRIENNALE (ARTICLE 75-0 B DU CGI)

SECTION 2

Système de la moyenne triennale

(article 75-0 B du CGI)

1Pour l'imposition des revenus agricoles afférent aux exercices clos depuis le 1er janvier 1986, l'article 75-0 B du CGI a institué un mode d'imposition des bénéfices agricoles selon une moyenne triennale mobile afin d'atténuer les effets de la progressivité de l'impôt.

Ces dispositions permettent aux contribuables titulaires de bénéfices agricoles soumis au régime transitoire ou à un régime réel d'imposition d'opter pour une imposition sur la moyenne des bénéfices agricoles de l'année d'imposition et des deux années précédentes.

Des dispositions particulières sont prévues en cas de cession ou de cessation d'activité.

2L'article 108 de la loi de finances pour 1997 (n° 96-1181 du 30 décembre 1996), applicable pour l'imposition des résultats des exercices ouverts à compter du 1er janvier 1997, a aménagé ce dispositif sur deux points :

- il a, d'une part, mis fin au caractère irrévocable de l'option pour la moyenne triennale qui s'applique désormais pour une période de cinq ans renouvelable ;

- il a, d'autre part, interdit l'exercice de l'option l'année de la cession ou cessation d'activité, sauf dans l'hypothèse où l'exploitant fait apport de son exploitation à une société.

A. LE MÉCANISME DU SYSTÈME DE LA MOYENNE TRIENNALE

I. Principe

3Lorsqu'un contribuable opte pour le mécanisme prévu à l'article 75-0 B du CGI (cf. ci-dessous n°s 19 et suiv. .), le bénéfice agricole retenu pour l'assiette de l'impôt progressif est égal à la moyenne des bénéfices de l'année d'imposition et des deux années précédentes.

4L'article 75-0 B du CGI se réfère à la notion d'année. Dès lors, les bénéfices à retenir pour le calcul de la moyenne triennale s'entendent des résultats imposables au titre des exercices clos au cours de l'année civile d'imposition et des deux'années civiles précédentes. Ces résultats s'entendent aussi bien de ceux des exercices clos au cours de l'année civile, quelle que soit la durée de ces exercices, que des résultats arrêtés provisoirement au 31 décembre de cette même année.

II. Bénéfices à retenir pour l'application de la moyenne triennale

5Les bénéfices de chacune des trois années 1 sont déterminés selon les règles de droit commun applicables dans le cadre du régime d'imposition (transitoire, réel simplifié ou normal) auquel l'exploitant est soumis.

6 a. Le calcul de la moyenne triennale prend en compte notamment :

- les résultats courants de l'année civile 1 , qu'ils soient réalisés dans le cadre d'exploitations individuelles ou dans le cadre d'un groupement ou d'une société soumis à l'impôt sur le revenu dans la catégorie des bénéfices agricoles ;

- les revenus accessoires, dont il est admis qu'ils soient déclarés dans la catégorie des bénéfices agricoles en vertu des dispositions de l'article 75 du CGI (cf. DB 5 E 113, n°s 4 et suiv. ) ;

- les fractions de plus-values à court terme qui font l'objet d'un étalement sur trois ans (art. 39 quaterdecies du CGI).

7 b. La moyenne triennale ne s'applique pas aux bénéfices soumis à un taux réduit d'imposition ; sont donc notamment exclus du système :

- les plus-values professionnelles à long terme imposables à un taux proportionnel (cf. DB 5 E 3223 n° 8 ) ;

- le bénéfice soumis au taux moyen pour l'exploitant individuel qui retourne au forfait (cf. DB 5 E 52, n° 1 ).

8 c. Pour déterminer la moyenne triennale, il convient de tenir compte des bénéfices des trois années 2 concernées :

- avant imputation, le cas échéant de l'abattement de 20 % pour adhésion à un centre de gestion agréé (art. 158-4 bis du CGI ; cf. DB 5 J-3121, n°61) ;

- après qu'aient été pratiquées la réduction de 50 % sur le bénéfice des jeunes agriculteurs (art. 73 B du CGI, cf. DB 5 E 41 ) et la déduction pour investissement (art. 72 D du CGI, cf. DB 5 E 4211 ).

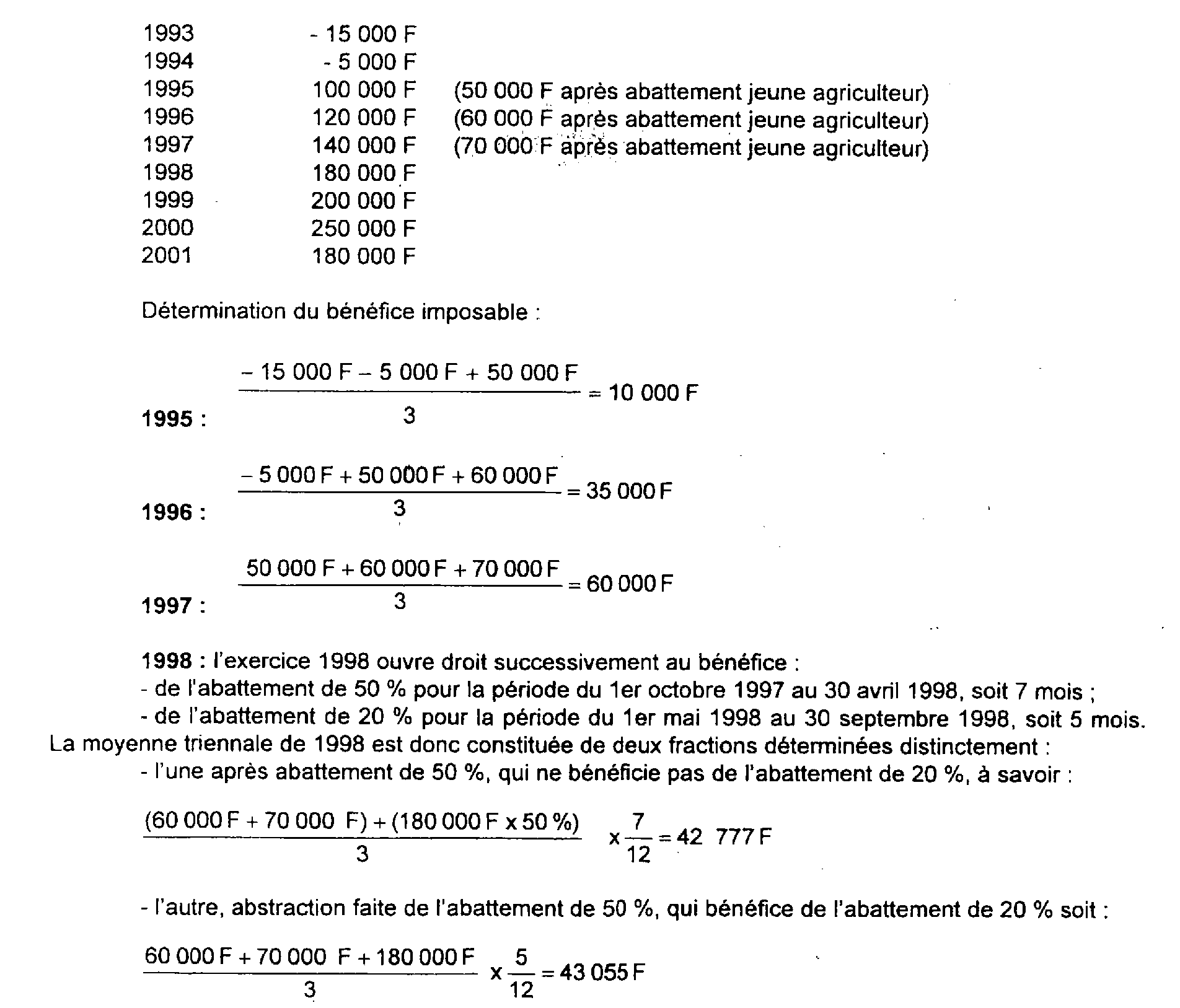

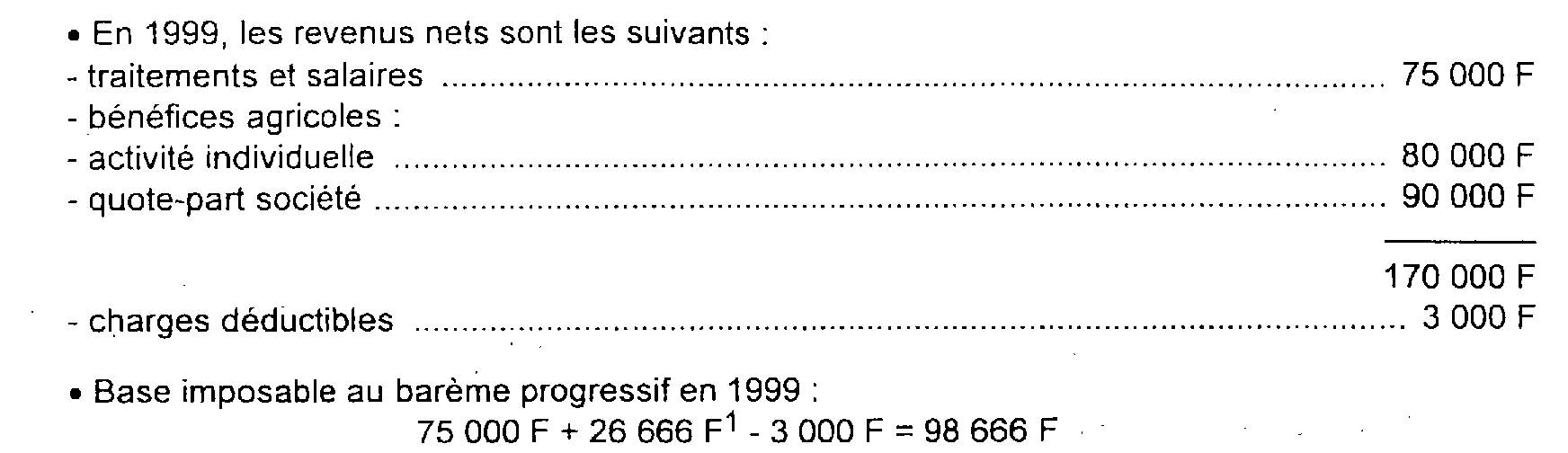

Exemple : soit un jeune agriculteur dont la situation est la suivante :

- date d'obtention de la DJA : 25 avril 1993 ;

- date d'installation : 1er mai 1993 ;

- adhésion à un CGA et option pour un régime réel dès le premier exercice ;

- date de clôture des exercices : 30 septembre ;

- option pour'le régime de la moyenne triennale : à compter de l'exercice clos le 30 septembre 1995 ;

- terme de la période de 60 mois d'application de l'abattement de 50 % : 30 avril 1998 ;

- résultats réalisés :

Calcul de l'abattement CGA :

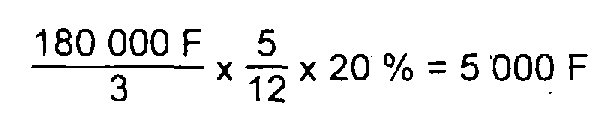

Bénéfice moyen imposable au titre de 1998 :

42 777 F + (43 055 F - 5 000 F) = 80 832 F.

3

Calcul de l'abattement :

Bénéfice imposable : 132 500 F - 18 333 F = 114 167 F

Calcul de l'abattement :

Bénéfice imposable : 192 500 F - 35 000 F = 157 500 F

Calcul de l'abattement :

210 000 F x 20 % = 42 000 F

Bénéfice imposable : 210 000 F - 42 000 F = 168 000 F

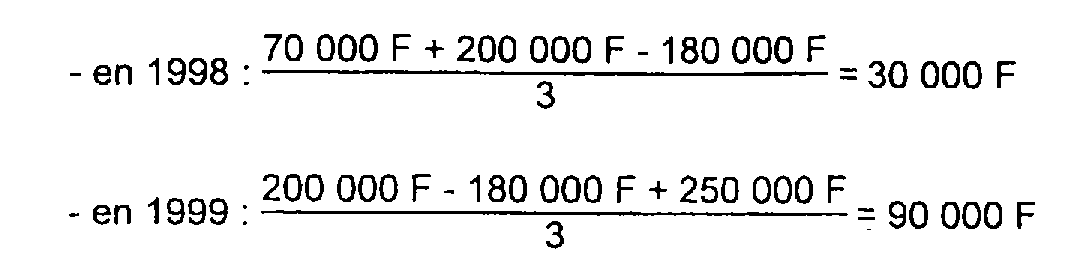

9 d. L'article 75-0 B du code déjà cité prévoit que, pour le calcul de la moyenne triennale, il n'est pas tenu compte des reports déficitaires : le déficit est pris en compte pour le calcul de cette moyenne, au titre de l'année au cours de laquelle il est dégagé.

Exemple : Un contribuable soumis au régime réel normal depuis 1992 qui n'adhère pas à un centre de gestion agréé, opte au titre de 1996 pour l'imposition suivant la moyenne triennale. Il a réalisé les résultats suivants 4 :

1995 : - 150 000 F ;

1996 : 70 000 F ;

1997 : 2000 000 F ;

1998 : - 180 000 F ;

1999 : 250 000 F.

Il sera imposé sur un bénéfice agricole déterminé de la façon suivante :

Remarque : Lorsque la moyenne triennale aboutit à un déficit, celui-ci est imputé sur le revenu global ou les bénéfices ultérieurs dans les conditions habituelles (cf. DB 5 E 44 ).

III. Cession ou cessation d'activité

10Conformément à l'article 75-0 B du CGI, l'année de la cession de l'exploitation ou de la cessation d'activité, l'excédent du bénéfice agricole sur la moyenne triennale est imposé au taux marginal d'imposition applicable au revenu global du contribuable déterminé compte tenu de cette moyenne.

Cette disposition est donc applicable notamment en cas de décès de l'exploitant, de transmission à titre gratuit ou onéreux ou d'apport en société de la totalité de l'exploitation 56 .

Elle est également applicable en cas de cessation partielle d'activité lorsque l'exploitant réalise la quasi-totalité de ses stocks mais en conserve une partie qu'il continue à vendre. Il en est de même lors d'un apport partiel d'activité à une société ou à un groupement soumis à l'impôt sur le revenu (cf. ci-dessous n°s 14 et suiv. ).

11En cas de pluralité de titulaires de revenus agricoles distincts dans un même foyer fiscal (cf. ci-dessous n° 21 ), cette disposition ne s'applique qu'aux revenus agricoles de la personne physique qui cède ou cesse son activité dans les conditions exposées ci-dessus.

12Le taux marginal est le taux d'imposition du revenu du contribuable compris dans la tranche la plus élevée du barème de l'impôt sur le revenu appliqué à ce contribuable.

Exemples.

1 ° Cession totale d'activité ou apport total de l'exploitation.

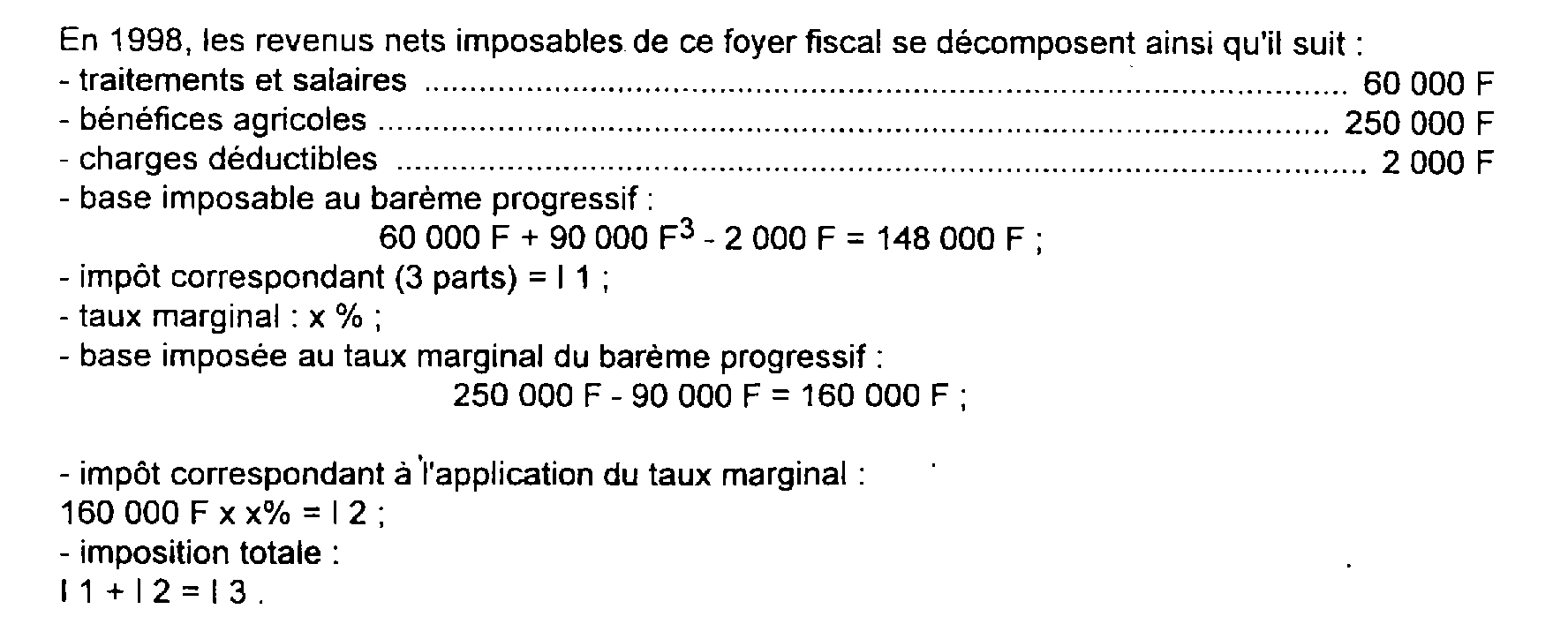

13On suppose que le contribuable visé au n° 9 marié et père de deux enfants, cesse totalement son activité en 1998.

7

2° Cessation partielle d'activité ou apport partiel de l'exploitation.

14Il est supposé qu'en 1998 le contribuable précédent a simplement apporté une partie de son activité à une société civile agricole. En 1998, les données de l'exemple 1 sont appliquées.

8

B. CONTRIBUABLES CONCERNÉS

15La moyenne triennale est applicable aux exploitants agricoles soumis au régime transitoire ou à un régime réel d'imposition depuis deux ans au moins et qui optent pour ce mode d'imposition.

I. Imposition d'après le régime transitoire ou un régime de bénéfice réel agricole

16Le système de la moyenne triennale concerne les contribuables titulaires de revenus agricoles placés, sur option, sous le régime transitoire 9 ou placés de plein droit ou sur option sous un régime de bénéfice réel agricole (simplifié ou normal). Ils doivent être soumis à un tel régime depuis plus de deux ans (cf. ci-dessous n°s 17 et suiv. ).

Les contribuables bénéficiaires de revenus agricoles déterminés selon le régime du forfait collectif (CGI, art. 64) ou selon le régime spécial applicable aux exploitants forestiers (CGI, art. 76) sont exclus du bénéfice de la moyenne triennale 10 .

II. Condition d'antériorité d'application du régime transitoire ou d'un régime réel

17L'option ne peut être exercée qu'à compter de la troisième année d'application du régime transitoire ou d'un régime réel d'imposition. Pour l'application de ces dispositions, les années à prendre en compte s'entendent des années civiles au titre desquelles le contribuable a déclaré un résultat, définitif ou provisoire, imposable selon l'un ou l'autre de ces régimes. La première année civile est prise en compte, même si elle ne correspond pas à un exercice de douze mois.

18En aucun cas, ces mesures ne peuvent avoir pour effet de soumettre au système de la moyenne triennale des bénéfices déterminés sous le régime du forfait et soumis l'impôt à un taux réduit ou au taux moyen. Ainsi, lorsqu'un exploitant opte pour l'application du forfait dans les conditions prévues au dernier alinéa de l'article 69 B du CGI, le résultat soumis au taux moyen ne peut bénéficier de la moyenne triennale (cf. DB 5 E 2111, n°s 5 et suiv. ). Il en est de même du bénéfice des exercices de raccordement lorsque le retour au forfait est de droit (cf. DB 5 E 52, n° 1 ).

1 Cf. n° 4 .

2 Cf. n° 4 .

3 (180 000 F X 50 % x (7 / 12) ) + (180 000 F x (5 / 12) ) = 127 500 F.

4 On suppose que ces montants ont été déterminés conformément aux précisions figurant aux n°s 5 et suiv. Si ce contribuable était adhérent d'un centre de gestion agréé, l'abattement serait pratiqué sur le montant de la moyenne triennale et non sur le bénéfice agricole de l'exercice (cf. ci-dessus n° 8 et DB 5 J 3121, n° 61).

5 L'article 75-0 B du CGI, dans sa nouvelle rédaction issue de l'article 108 de la loi de finances pour 1997, interdit l'exercice de l'option pour le régime de la moyenne triennale au titre de l'année de la cession ou de la cessation d'activité. Cette restriction s'applique pour la première fois aux contribuables dont la cession ou la cessation d'activité est intervenue au cours d'un exercice ouvert à compter du 1er janvier 1997. Elle concerne les seules cessions de la totalité de l'exploitation et cessations totales d'activité, autres que celles résultant de l'apport en société de l'exploitation individuelle. L'option reste possible en cas de cessation partielle d'activité et en cas de cessation totale de l'exploitation individuelle en cas d'apport en société, toutes autres conditions étant supposées remplies et notamment la condition d'antériorité d'application du régime transitoire ou d'un régime réel visée aux n°s 17 et 18 ci-après. Pour les exercices antérieurs au 1er janvier 1997, l'option pouvait, en effet, être formulée pour la première fois au titre de l'exercice de cessation sous réserve que l'exploitant soit soumis au régime transitoire ou à un régime réel depuis plus de deux années civiles ou deux exercices d'une durée de douze mois.

6 Sur la combinaison entre les divers systèmes d'imposition destinés à limiter la progressivité de l'impôt sur le revenu (cf. DB 5 E 434 ).

7 Moyenne triennale pour 1997.

8 Pour le calcul de la moyenne triennale, le bénéfice de 1997 est retenu pour 90 000 F (250 000 F - 160 000 F) afin d'éviter une double imposition du bénéfice de 160 000 F qui, au titre de 1997, a été imposé aux taux marginal en raison de l'apport partie d'exploitation Dans ces conditions, la moyenne soumise ; l'impô au barèm progressif au titre de 1998 est égale à :

9 Pour les exercices ouverts depuis le 1er janvier 1994, le régime transitoire s'applique uniquement sur option (cf. DB 5 E 212 ).

10 Si un même exploitant réalise à la fois un bénéfice agricole réel et un bénéfice forestier, la moyenne triennale peut s'appliquer sur la partie du bénéfice agricole déterminée selon le régime réel.