CHAPITRE 4 DÉDUCTION DES DÉFICITS

CHAPITRE 4

DÉDUCTION DES DÉFICITS

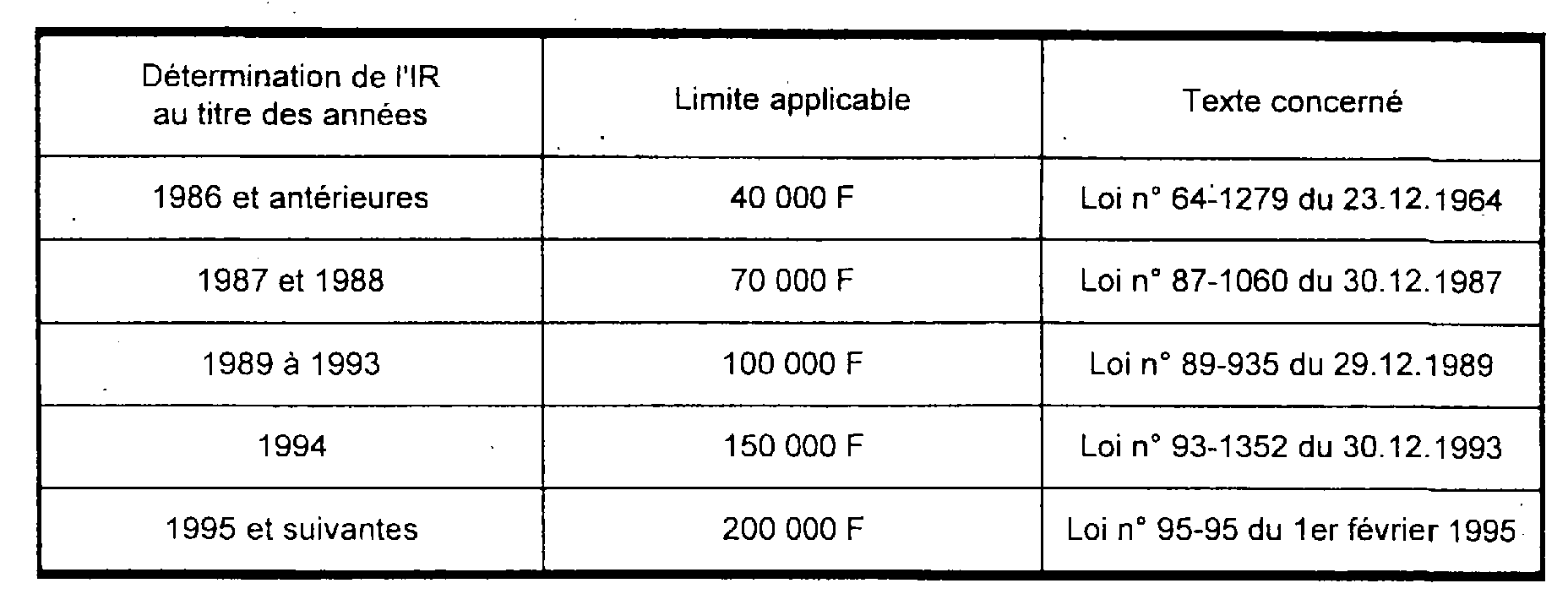

1En application de l'article 156-I-1° du CGI, les déficits provenant d'exploitations agricoles ne peuvent pas s'imputer sur le revenu global d'un contribuable lorsque le total de ses revenus nets d'autres sources excède une certaine limite.

2Cette limite majorée à plusieurs reprises, s'établit ainsi :

3En conséquence, lorsque les revenus nets non agricoles excèdent la limite visée au n° 2 ci-avant, les déficits provenant d'exploitations agricoles, peuvent seulement être déduits des bénéfices agricoles des cinq années suivantes, quelle que soit l'évolution ultérieure des revenus nets du contribuable.

En revanche, lorsque les revenus nets non agricoles n'excèdent pas la limite précitée (cf. n° 2 ), le déficit agricole est imputable, l'année de sa constatation sur les autres revenus du contribuable. En cas d'insuffisance de ces derniers, l'excédent est reportable sur le revenu global des cinq années suivantes, même si les revenus nets non agricoles deviennent supérieurs à ladite limite.

Ces dispositions font l'objet de commentaires à la DB 5 B 231, n°s 12 et suiv.