SECTION 3 AUTRES REVENUS IMPOSABLES DANS LA CATÉGORIE DES BÉNÉFICES AGRICOLES

SECTION 3

Autres revenus imposables dans la catégorie des bénéfices agricoles

A. MAISON D'HABITATION DU PROPRIÉTAIRE EXPLOITANT

1Aux termes de l'article 15-II du CGI, les revenus des logements dont le propriétaire se réserve la jouissance ne sont pas soumis à l'impôt sur le revenu. Cette exonération s'applique également aux locaux compris dans des exploitations agricoles et affectés à l'habitation des propriétaires exploitants.

Aucun revenu afférent à l'habitation du propriétaire exploitant ne doit donc entrer dans la détermination du bénéfice de l'exploitation agricole, qu'il s'agisse d'un bénéfice déterminé forfaitairement ou selon un mode réel ou selon le régime transitoire.

Il n'en irait différemment que si l'immeuble d'habitation était inscrit l'actif de l'exploitation. Dans ce cas, le propriétaire exploitant devrait ajouter à ses revenus d'exploitation la valeur locative de l'immeuble lui servant d'habitation. Il pourrait, en contrepartie, déduire les charges afférentes à cet immeuble (cf. DB 5 E 3213, n° 37 ).

B. PRODUITS FINANCIERS

2D'une manière générale, les intérêts statutaires perçus par des agriculteurs et servis aux parts des sociétés coopératives ou des caisses de crédit agricole mutuel doivent être regardés comme se rattachant à l'exploitation agricole et être compris, de ce fait, dans le bénéfice imposable, dès lors que ces parts sont inscrites à l'actif d'une exploitation soumise un régime de bénéfice réel ou au régime transitoire.

3Toutefois, ces revenus sont réputés inclus dans le bénéfice agricole déterminé forfaitairement. À cet égard, la question s'est posée de savoir dans quelle mesure, les agriculteurs pouvaient être autorisés à diminuer de leur régime forfaitaire de tels intérêts pour les déclarer dans la catégorie des revenus de capitaux mobiliers, et ce pour bénéficier de l'avoir fiscal attaché. Dans la réponse ministérielle n° 21786, faite à M. Jean-Louis DUMONT, député (cf. JO, débats AN du 20 août 1990, p. 3910), il a été précisé que le bénéfice forfaitaire agricole est réputé tenir compte de toutes les charges que l'exploitant a supportées et de tous les profits qu'il a réalisés à l'occasion de son activité agricole. Compte tenu du mode de détermination du forfait collectif agricole, aucune recette ne peut en être extournée. Cela dit, les agriculteurs qui le souhaitent peuvent déclarer les intérêts en cause dans la catégorie des revenus de capitaux mobiliers et bénéficier ainsi de l'avoir fiscal qui y est attaché.

C. REVENUS ACCESSOIRES DE NATURE COMMERCIALE ET NON COMMERCIALE

4 Afin de diversifier leurs activités et leurs sources de revenus, de nombreux exploitants agricoles exercent à titre accessoire une activité commerciale (tourisme la ferme...), artisanale (transformation de produits achetés à des tiers...) ou non commerciale (moniteur de ski...). Afin de favoriser le développement de la pluriactivité, l'imposition des revenus tirés de ces activités et les obligations déclaratives des agriculteurs concernés font l'objet de dispositions particulières exposées ci-après.

5 En application des dispositions de l'article 75 du CGI, le chiffre d'affaires tiré d'activités accessoires commerciales ou non commerciales réalisé par un exploitant agricole soumis à un régime réel ou au régime transitoire d'imposition peut être pris en compte pour la détermination du bénéfice agricole lorsqu'il n'excède ni 30 % du chiffre d'affaires TTC tiré de l'activité agricole, ni 200 000 F au titre d'un exercice. Les sociétés civiles à objet agricole peuvent également bénéficier de ce régime.

6 Ces dispositions, applicables aux exercices ouverts depuis le 1er janvier 1993, ont été modifiées par l'article 16 de la loi de finances rectificative pour 1997 (n° 97-1239 du 29 décembre 1997). Ainsi, pour l'imposition des résultats des exercices clos à compter du 1er janvier 1998, le franchissement des limites de 30 % et de 200 000 F n'est plus apprécié en fonction du chiffre d'affaires TTC de l'exercice, mais en fonction des recettes, toutes taxes comprises, de l'année civile précédant la date d'ouverture de l'exercice.

Toutefois, à titre transitoire, l'article 88 de la loi portant diverses dispositions d'ordre économique et financier (n° 98-546 du 2 juillet 1998) permet aux exploitants agricoles de continuer à appliquer les dispositions de l'article 75 du CGI dans leur rédaction antérieure à l'intervention de la loi de finances rectificative pour 1997 (cf. ci-avant), pour l'imposition des résultats de leurs deux premiers exercices clos à compter du 1er janvier 1998.

7 Jusqu'à l'imposition des résultats de l'année 1998 et en application des dispositions de l'article 52 ter du CGI 1 , les exploitants soumis au forfait pouvaient porter directement sur leur déclaration de revenus, lorsqu'elles n'excédaient pas 150 000 F TTC, leurs recettes provenant d'une activité de tourisme à la ferme ou de l'accomplissement de travaux forestiers pour le compte de tiers ou d'une activité accessoire de nature commerciale ou artisanale au sens de l'article 34 du CGI. Le bénéfice provenant de ces activités était déterminé après application d'un abattement forfaitaire de 50 %.

Les développements qui suivent précisent également les conditions dans lesquelles les dispositions des articles 75 et 52 ter du CGI 1 se combinent avec les régimes particuliers des micro-entreprises BIC et BNC (CGI art. 50-0 et 102 ter).

I. Exploitations agricoles soumises au régime transitoire ou à un régime réel d'imposition

1. Dispositions applicables jusqu'à l'imposition des exercices clos jusqu'au 31 décembre 1997 2 .

8 Dans sa rédaction antérieure à l'article 16 de la loi de finances rectificative pour 1997, l'article 75 du CGI autorise les exploitants agricoles soumis à un régime réel ou au régime transitoire d'imposition à prendre en compte, pour la détermination de leur bénéfice imposable, le chiffre d'affaires tiré de leurs activités accessoires commerciales ou non commerciales lorsqu'il n'excède ni 30 % du chiffre d'affaires tiré de l'activité agricole, ni 200 000 F au titre d'un exercice. Pour apprécier ces limites, il convient de comparer les chiffres d'affaires, tant accessoires qu'agricoles, remboursement de frais inclus et taxes comprises. L'application des dispositions de l'article 75 du CGI ne peut se cumuler au titre d'un même exercice avec les dispositions des articles 50-0 et 102 ter du même code.

Applicable aux exercices ouverts depuis le 1er janvier 1993, ce dispositif a été étendu aux sociétés civiles qui entrent dans le champ d'application des bénéfices agricoles définis à l'article 63 du CGI (art. 206-2 du CGI).

a. Exploitations concernées.

9 Elles doivent être soumises au régime transitoire ou à un régime réel simplifié ou normal d'imposition, de droit ou sur option. Il s'agit des exploitations agricoles individuelles (cf. DB 5 E 121 ) et des sociétés civiles agricoles (cf. DB 5 E 122 ).

10 Les sociétés civiles qui réalisent des opérations de nature commerciale relèvent en principe de l'impôt sur les sociétés pour l'ensemble de leurs bénéfices (cf. DB 5 E 122 n° 10 ). Toutefois, en application de l'article 206-2 du CGI, les sociétés civiles qui exercent une activité agricole au sens de l'article 63 du même code ne sont pas assujetties de plein droit à l'impôt sur les sociétés lorsqu'elles remplissent les conditions fixées à l'article 75 du CGI. Sous réserve de l'application des dispositions de l'article 238 bis K du CGI 3 , leurs associés restent imposables dans la catégorie des bénéfices agricoles.

Cette disposition concerne les sociétés civiles d'exploitation agricole (SCEA), les groupements agricoles d'exploitation en commun (GAEC), les exploitations agricoles à responsabilité limitée (EARL), et les groupements fonciers agricoles (GFA). Elle est également applicable aux sociétés créées de fait ou en participation.

b. Activités accessoires au sens de l'article 75 du CGI.

1° Nature.

11 Les activités accessoires d'un exploitant agricole susceptibles d'être prises en compte pour la détermination du bénéfice agricole sont celles qui, par nature ou par la loi, relèvent normalement du régime des bénéfices industriels et commerciaux ou de celui des bénéfices non commerciaux. L'article 75 ne déroge pas aux dispositions de l'article 155 du CGI.

2° Montant.

12 Pour être considéré comme accessoire, le chiffre d'affaires tiré d'activités commerciales ou non commerciales ne doit dépasser ni 30 % du chiffre d'affaires tiré de l'activité agricole, ni 200 000 F Pour apprécier ces limites, il convient de comparer les chiffres d'affaires tant accessoires qu'agricoles, remboursement de frais inclus et taxes comprises.

Les seuils de 30 % et de 200 000 F sont appréciés en considérant l'exercice au cours duquel le chiffre d'affaires est réalisé, après application du prorata temporis si la durée de cet exercice est différente de 12 mois. En revanche, aucun prorata n'est à opérer pour déterminer le chiffre d'affaires tiré d'activités accessoires saisonnières.

Exemples relatifs à des exercices clos jusqu'au 31 décembre 1997 4 :

13 1°) Un exploitant réalise un chiffre d'affaires agricoles de 400 000 F et retire d'activités accessoires BIC 150 000 F et d'activités BNC 30 000 F.

180 000 F > 120 000 F (400 000 F x 30 %).

La limite des 30 % étant dépassée, l'exploitant doit faire des déclarations propres aux BIC et aux BNC.

2°) Un exploitant réalise un chiffre d'affaires agricoles de 2 000 000 F et retire d'activités accessoires BIC 250 000 F et d'activités BNC 80 000 F.

La limite de 30 % est respectée (330 000 F < 600 000 F), mais le montant du chiffre d'affaires accessoires (330 000 F) est supérieur à 200 000 F. L'exploitant doit faire des déclarations propres aux BIC et aux BNC.

3° Cas particulier des sociétés civiles.

14 Les sociétés civiles qui ne remplissent pas les conditions décrites ci-dessus, c'est-à-dire dont l'ensemble des recettes accessoires (commerciales et non commerciales), quelle que soit leur répartition, dépasse soit la limite de 30 %, soit celle de 200 000 F, sont de droit soumises à l'impôt sur les sociétés pour la totalité de leurs activités.

Toutefois, s'il n'y a pas de recettes commerciales accessoires et si les seules recettes non commerciales dépassent lesdites limites, la société n'est pas soumise de droit à l'impôt sur les sociétés. Elle doit établir deux déclarations distinctes : une selon les règles des bénéfices agricoles, l'autre selon les règles des bénéfices non commerciaux.

c. Combinaison avec les dispositions des articles 50-0 et 102 ter du CGI.

1 ° La loi prévoit une règle de non cumul.

15 L'option pour l'application de l'article 75 du CGI implique que l'exploitant agricole globalise toutes ses recettes et dépenses sur sa seule déclaration de bénéfices agricoles. Les intéressés ne peuvent donc pas cumuler les dispositions de l'article 75 du CGI avec les régimes prévus pour les micro-entreprises aux articles 50-0 (BIC) et 102 ter (BNC) du CGI 5 . Ils ne peuvent non plus choisir l'assimilation aux bénéfices agricoles pour certaines de leurs activités accessoires et un régime de micro-entreprise pour d'autres. En revanche, si l'exploitant le préfère, il peut renoncer aux dispositions de l'article 75 pour bénéficier de celles des articles 50-0 et/ou 102 ter, à condition de remplir les conditions propres à chacun de ces régimes.

Remarque il est rappelé que les sociétés ne peuvent en aucun cas bénéficier des dispositions de l'article 102 ter (cf. DB 5 G 331, n°s 17 et suiv.) 6 .

2° Mais il est possible de passer du régime de l'article 75 à celui des articles 50-0 ou 102 ter et inversement :

16 Les exploitants peuvent modifier leur choix chaque année lors du dépôt de leurs déclarations sans formalisme particulier. Leur option résulte de la façon dont ils remplissent leurs déclarations.

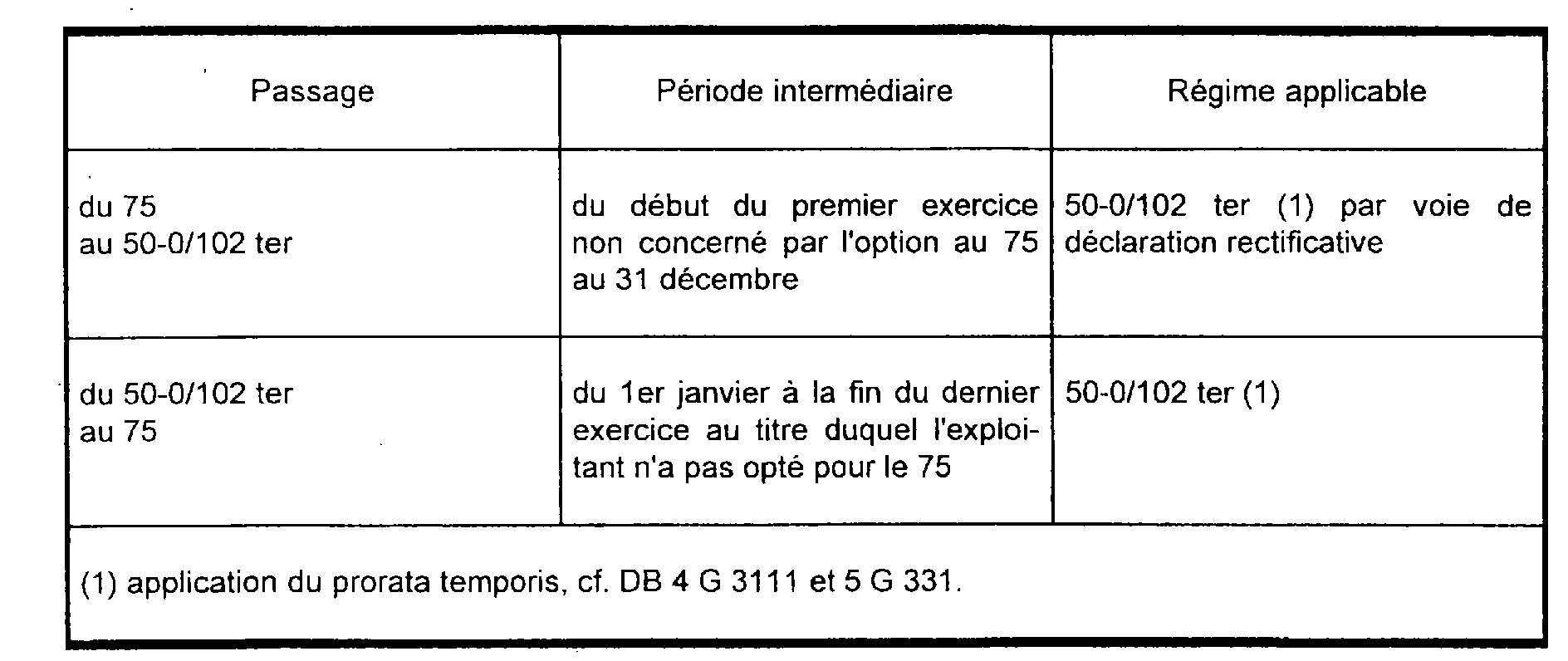

Dans le cas où l'exercice n'est pas aligné sur l'année civile, les règles de passage d'un régime d'imposition des revenus accessoires à l'autre sont les suivantes :

1 Le régime de l'article 52 ter du CGI a été supprimé par l'article 7 de la loi de finances pour 1999 (n° 98-1266 du 30 décembre 1998) pour la détermination des résultats des années 1999 et suivantes.

2 Cf. toutefois n° 24 .

3 Lorsque les parts d'une société soumise au régime des sociétés de personnes sont inscrites à l'actif d'une personne morale soumise à l'impôt sur les sociétés ou d'une entreprise industrielle, commerciale, artisanale ou agricole, la part de bénéfice correspondante est déterminée selon les règles applicables au bénéfice réalisé par la personne ou l'entreprise qui détient les parts.

4 Cf. toutefois n° 24 .

5 Sur l'article 50-0 du CGI, voir DB 4 G 31 ; sur l'article 102 ter du CGI, voir DB 5 G 331 et BOI 5 G-1-97. Les régimes des articles 50-0 et 102 ter du CGI ont été modifiés par l'article 7 de la loi de finances pour 1999 (n° 98-1266 du 30 décembre 1998) [cf. BOI 4 G-2-99 et 5 G-6-99].

6 À compter de l'imposition des revenus de 1999, les sociétés sont également exclues du bénéfice du régime des micro-entreprises visé à l'article 50-0 du CGI (cf. BOI 4 G-2-99, n°s 23 et 72 ).