SECTION 5 RÉGIMES PARTICULIERS APPLICABLES EN CAS D'ÉCHANGE DE DROITS SOCIAUX, DANS LE CADRE D'UNE FUSION, D'UNE SCISSION DE SOCIÉTÉS OU D'UN APPORT DE TITRES

4° Lors de l'expiration du report.

59Le montant de la plus-value dont le report est expiré est déclaré au cadre prévu a cet effet de la déclaration n° 2045 souscrite au titre de l'année au cours de laquelle la cession, le rachat, le remboursement ou l'annulation des titres est intervenu ou encore au cours de laquelle le transfert du domicile fiscal hors de France s'est produit. Cette déclaration comporte la désignation des sociétés concernées ainsi que la nature et la date de l'opération d'échange. Le montant de la plus-value imposable est ensuite reporté sur la déclaration n° 2042 1 .

60 Remarque : en ce qui concerne les contribuables non domiciliés en France, visés à l'article 244 bis B du CGI, cf. DB 5 B 621 n° 46 .

b. Gains réalisés par l'intermédiaire d'une société ou d'un groupement interposé.

61L'associé de la société ou le membre du groupement qui souhaite bénéficier du report d'imposition de la fraction de plus-value imposable à son nom doit en faire la demande pour son propre compte dans les conditions de droit commun. Il importe peu, à cet égard, que certains associés seulement demandent le bénéfice du report d'imposition.

La plus-value doit être déclarée et le report d'imposition demandé lors du dépôt de la déclaration n° 2045. Cette déclaration, annexée à la déclaration des revenus afférente à l'année de réalisation de la plus-value, fait apparaître les éléments nécessaires à la détermination de la plus-value et la désignation de la société ou du groupement qui réalise l'opération d'échange de titres ainsi que la quote-part des droits détenus dans la société ou le groupement à la date de l'échange.

6. Imputation des moins-values subies à compter du 16 novembre 1994 sur les plus-values d'échange dont l'imposition est établie à l'expiration du report d'imposition : cf. DB 5 B 6241, n° 48 .

ANNEXE I

Liste des sociétés et impôts assimilés pour l'application du régime du report d'imposition 2

1 - Sociétés assimilées

a) les sociétés de droit belge dénommées « société anonyme » / « naamloze vennootschap », « société en commandite par actions » / « commanditaire vennootschap op aandelen », « société privée à responsabilité limitée » / « besloten vennootschap met beperkte aansprakelijkheid », ainsi que les entités de droit public qui opèrent sous le régime du droit privé ;

b) les sociétés de droit danois dénommées « aktieselskab », « anpartsselskab » ;

c) les sociétés de droit allemand dénommées « Aktiengesellschaft », « Kommanditgesellschaft auf Aktien », « Cesellschaft mit beschränkter Haftung », « bergrechtliche Gewerkschaft » ;

d) les sociétés de droit hellénique dénommées « ανωνυμη εταiα » ;

e) les sociétés de droit espagnol dénommées « sociedad anónima », « sociedad comanditaria por acciones », « sociedad de responsabilidad limitada », ainsi que les entités de droit public qui opèrent sous le régime du droit privé ;

f) les sociétés de droit français dénommées « société anonyme », « société par actions simplifiée », « société en commandite par actions », « société à responsabilité limitée », ainsi que les établissements et entreprises publics à caractère industriel et commercial ;

g) les sociétés de droit irlandais dénommées « public companies limited by shares or by guarantee », « private companies limited by shares or by guarantee », les établissements enregistrés sous le régime des « Industrial and Provident Societies Acts » ou les « building societies » enregistrées sous le régime des « Building Societies Acts » ;

h) les sociétés de droit italien dénommées « società per azioni », « società in accomandita per azioni », « società a responsabilità limitata », ainsi que les entités publiques et privées qui exercent des activités industrielles et commerciales ;

i) les sociétés de droit luxembourgeois dénommées « société anonyme », « société en commandite par actions », « société à responsabilité limitée » ;

j) les sociétés de droit néerlandais dénommées « naamloze vennootschap », « besloten vennootschap met beperkte aansprakelijkheid » ;

k) les sociétés commerciales ou sociétés civiles de forme commerciale, ainsi que d'autres personnes morales exerçant des activités commerciales ou industrielles, qui sont constituées conformément au droit portugais ;

l) les sociétés constituées conformément au droit du Royaume-Uni ;

m) les sociétés de droit autrichien dénommées « Aktiengesellschaft », « Gesellschaft mit beschränkter Haftung » ;

n) les sociétés de droitfinlandais dénommées « osakeyhtiö/aktiebolag », « osuuskunta/andelslag », « sââstopankki/sparbank » et « Vakuutusyhtiô/fôrsâkiingsbolag » ;

o) les sociétés de droit suédois dénommées « aktiebolag », « bankaktiebolag », « försäkringsaktiebolag ».

2 - Impôts assimilés

a) impôt des sociétés/vennootschapsbelasting en Belgique ;

b) selskabsskat au Danemark ;

c) Körperschaftsteuer en république fédérale d'Allemagne ;

d) Φópoçεiσoδηματo νoμiκων πρoσωπω en Grèce

e) impuesto sobre sociedades en Espagne ;

f) impôt sur les sociétés en France ;

g) corporation tax en Irlande ;

h) imposta sul reddito delle persone giuridiche en Italie ;

i) impôt sur le revenu des collectivités au Luxembourg ;

j) vennootschapsbelasting aux Pays-Bas ;

k) imposto sobre o rendimento das pessoas colectivas au Portugal ;

l) corporation tax au Royaume-Uni ;

m) Köperschaftssteuer en Autriche ;

n) yhteisöjen tuloverolinkomstskatten för samfund en Finlande ;

o) statlig inkomstskatt en Suède.

ANNEXE II

EXEMPLE N° 1 :

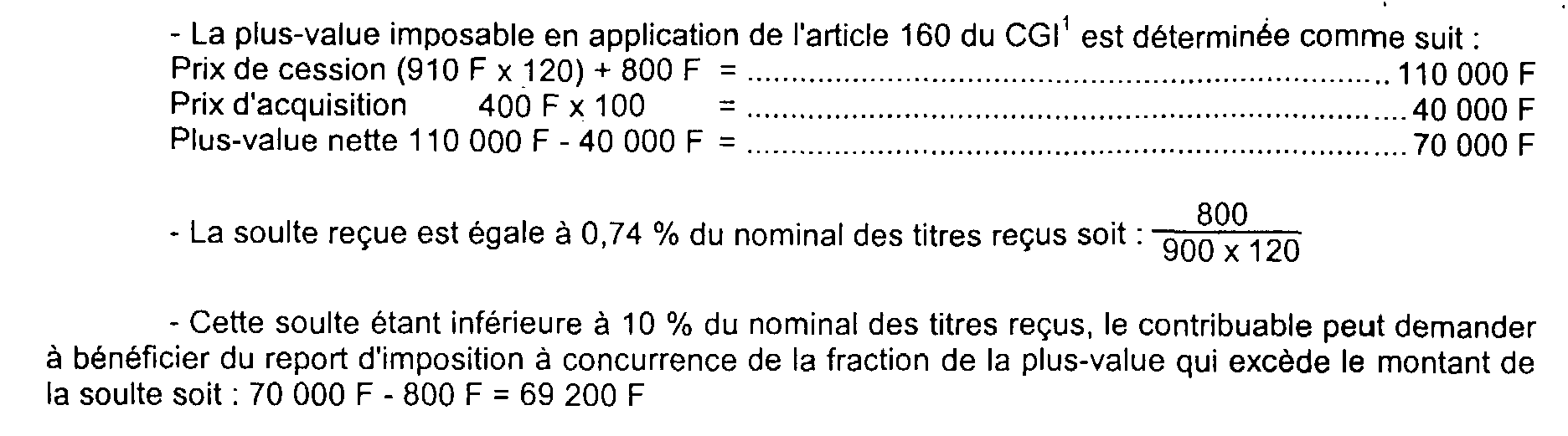

En 1985, un contribuable a acquis 100 titres d'une société A au prix unitaire de 400 F.

Le 15 janvier 1992, la société A fusionne avec la société B non cotée ; à cette date, la valeur réelle des titres est de 1 100 F pour la société A et de 910 F pour la société B.

En échange des 100 titres A, l'associé reçoit 120 titres B (d'un nominal de 900 F) et une soulte de 800 F.

1. Au moment de l'échange :

3

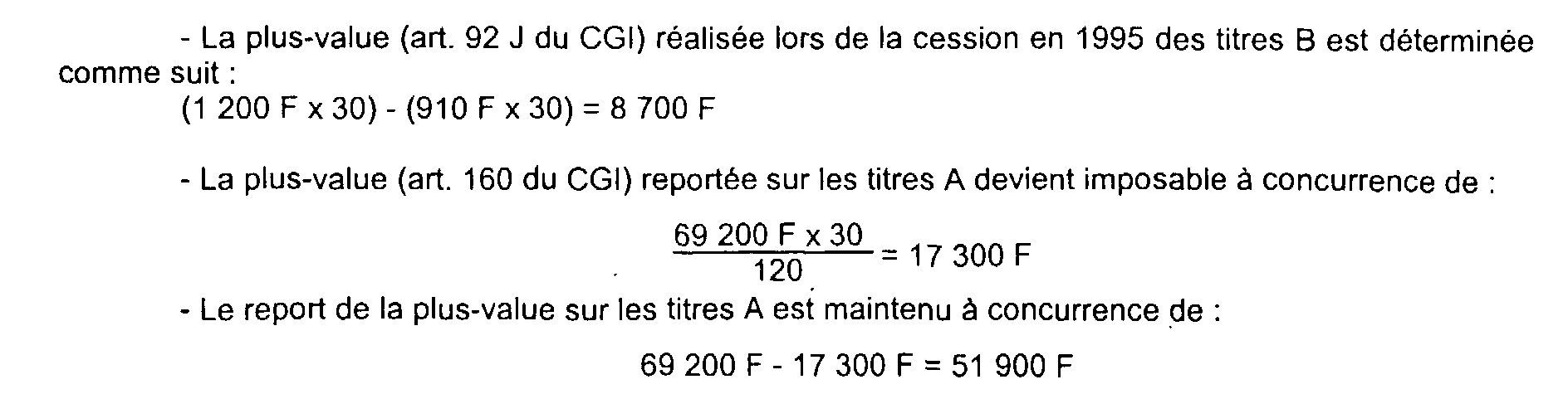

2. En 1993, l'associé cède 30 titres B pour un prix unitaire de 1 200 F 4 .

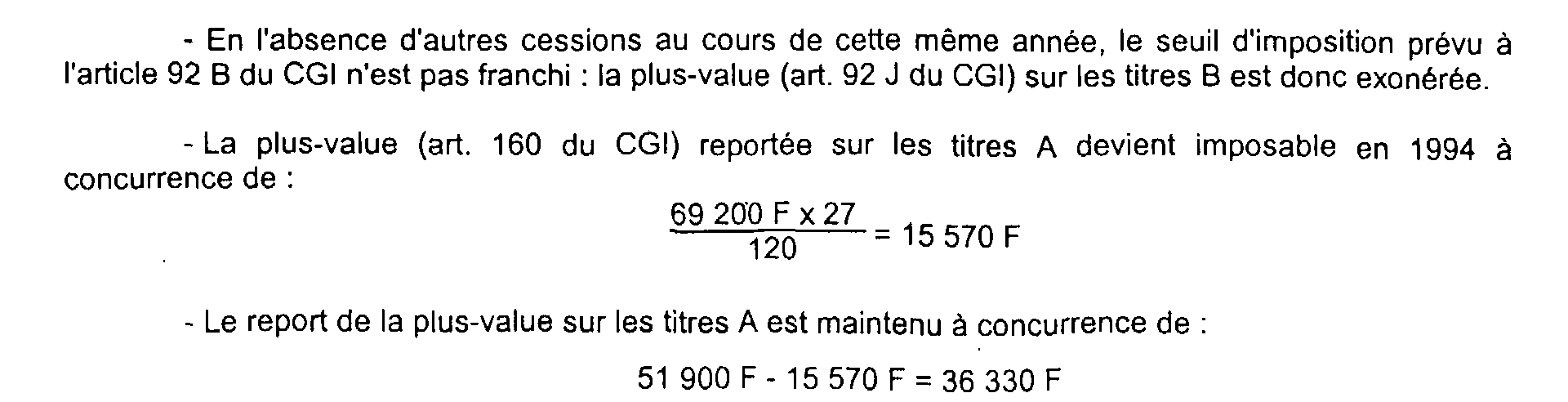

3. En 1994, l'associé cède 27 titres B au prix unitaire de 1300 F.

4. En 1995, l'associé fait donation des 63 titres B qu'il détient encore ; la partie de la plus-value sur les titres A qui bénéficiait encore du report d'imposition (36 330 F) est définitivement exonérée.

EXEMPLE N° 2 :

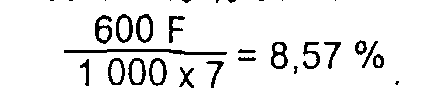

En 1990, un contribuable a acquis 10 titres d'une société A au prix unitaire de 850 F.

En janvier 1992, il apporte les titres A (valeur réelle à cette date : 900 F) à une société B et reçoit en échange 7 titres B au nominal de 1 000 F (valeur réelle à cette date : 1 200 F) ainsi qu'une soulte de 600 F.

La plus-value réalisée à l'occasion de cette opération qui est imposable en application de l'article 160 du CGI 5 est déterminée comme suit :

Dès lors que la soulte reçue est inférieure à 10 % du nominal des titres reçus :

le contribuable peut, en droit, bénéficier du report d'imposition.

Toutefois, la plus-value nette (500 F) qui est inférieure au montant de la soulte (600 F) est imposée immédiatement.

En pratique, le contribuable n'aura bénéficié d'aucun report.

1 Et le cas échéant, sur la déclaration 2041 GL en cas de transfert du domicile fiscal hors de France (cf. DB 5 B 6322 ).

2 Cette liste est donnée à titre indicatif ; elle est évolutive et peut en outre ne pas être exhaustive notamment en ce qui concerne les différentes formes sociales des sociétés concernées.

3 L'associé détenait plus de 25 % des droits dans les bénéfices sociaux de la société A.

4 Le contribuable détient dans la société dont les titres ne sont pas cotés une participation inférieure à 25 % ; le total des cessions réalisées au cours de l'année 1995 excède le seuil d'imposition prévu à l'article 92 B du CGI.

5 L'associé détenait plus de 25 % des droits dans les bénéfices sociaux de la société A.