SOUS-SECTION 3 PRESTATIONS DE SERVICES

2. L'agence de publicité agit en qualité d'intermédiaire.

a. Le régisseur est considéré comme un commissionnaire.

59Le support soumet à la taxe le prix payé par l'annonceur. Il déduit la taxe qui lui est facturée par le régisseur sur sa commission.

Le régisseur est imposable sur le montant de sa commission. Il déduit la taxe qui lui est facturée par l'agent de publicité sur sa propre commission.

L'agent de publicité soumet à l'imposition la commission qui lui est versée par le régisseur.

Exemple 3.

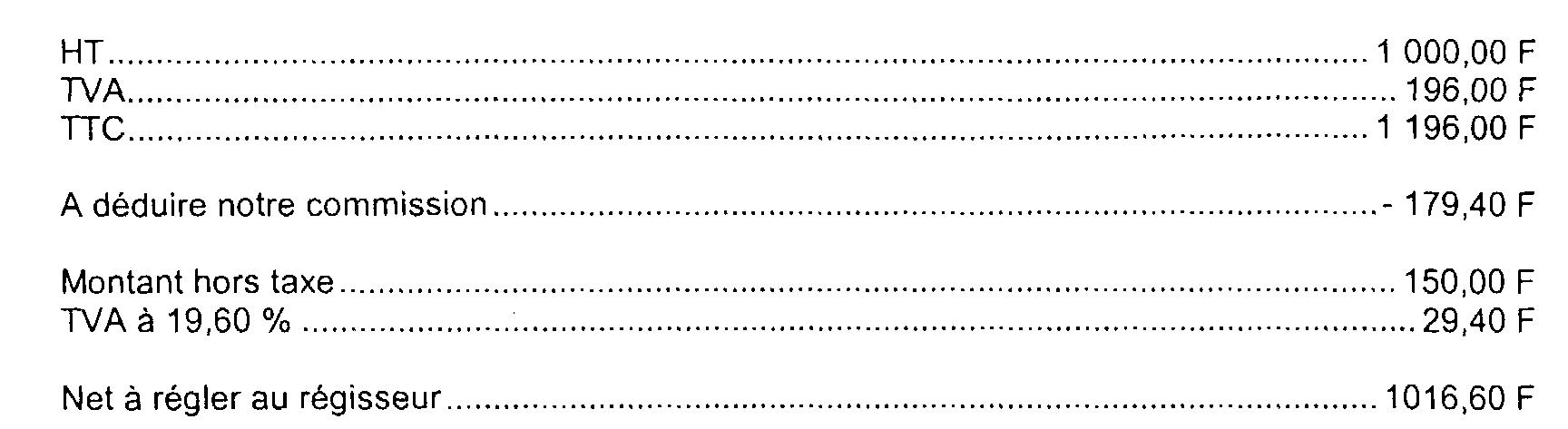

Les données sont les mêmes que dans l'exemple 1. Toutefois, la commission versée par le support'au régisseur est de 500 F, soit 50 % du prix HT qui sera réclamé à l'annonceur (1 000 F), si la commission versée à l'agence par le régisseur est de 150 F (soit 15 % du prix HT payé par l'annonceur).

1° L'annonceur.

S'il est redevable de la taxe, il peut récupérer celle qui est comprise dans le prix de la prestation de publicité, soit : 1 000 F x 19,60 % = 196 F.

2° L'agence.

Établit à l'intention du régisseur le compte rendu suivant :

- prix facturé à l'annonceur :

Verse au Trésor la taxe afférente à sa commission, soit : 29,40 F.

3° Le régisseur.

Rend compte à l'exploitant du support des éléments suivants (intégrant l'intervention de l'agence) :

- prix facturé à l'annonceur :

Acquitte la taxe afférente à la commission de régie, soit : 500 F x 19,60 % = 98 F.

Récupère la taxe afférente à la commission versée à l'agence, soit : 150 F x 19,60 % = 29,40 F.

4° l'exploitant du support.

Paie au trésor la taxe facturée à l'annonceur, soit : 1 000 F x 19,60 % = 196 F.

Déduit la taxe afférente à la commission de régie : 500 F x 19,60 % = 98 F.

b. Le régisseur n'a pas la qualité de commissionnaire.

60Le support est redevable de la taxe sur la somme qui lui est versée par le régisseur.

Le régisseur est redevable de la taxe sur la somme facturée à l'annonceur. Il déduit la taxe afférente à l'achat d'un espace publicitaire au support ainsi que la taxe qui lui est facturée par l'agence de publicité sur le montant de sa commission.

L'agence de publicité est redevable de la taxe sur la commission qui lui est versée par le régisseur.

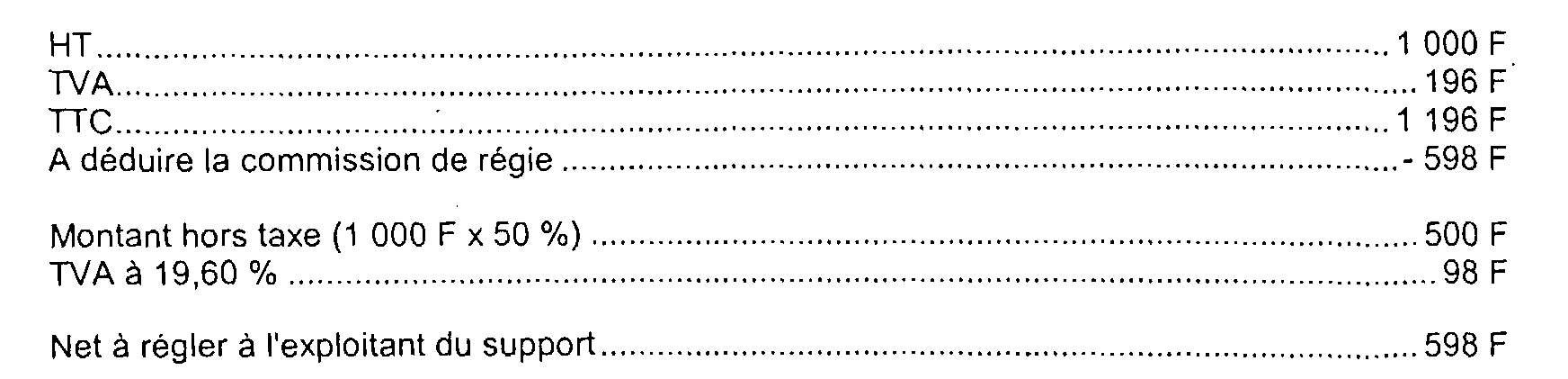

Exemple 4.

Le régisseur est réputé acheter l'espace publicitaire au support pour 500 F HT, et le revendeur à l'annonceur 1 000 F HT.

L'agence reçoit du régisseur une commission de 150 F.

Les situations de l'annonceur et de l'agence ne sont pas modifiées par rapport à celles décrites dans l'exemple 3.

En revanche :

1° Le régisseur.

Acquitte la TVA facturée à l'annonceur, soit 196 F.

Récupère la taxe se rapportant à la commission qui lui est facturée par l'agence (29,40 F) et au prix d'achat de l'espace publicitaire au support (500 F X 19,60 % = 98 F).

2° L'exploitant du support.

Acquitte la taxe sur le prix de cession des espaces publicitaires au régisseur, soit : 500 F x 19,60 % = 98 F.

Régime applicable à compter du 1er janvier 1993.

61Les règles applicables aux régies et aux agences de publicité, et par conséquent aux supports, dépendent de la qualification de leur activité au regard des dispositions de l'article 256-V du CGI qui prévoient que les intermédiaires qui agissent en leur nom propre sont réputés recevoir et fournir eux-mêmes le service dans la transaction duquel ils s'entremettent (cf. n°s 13 et suiv. ) [opération d'entremise].

À cet égard, il est précisé qu'en application de la loi n° 93-122 du 29 janvier 1993, les intermédiaires en achat d'espaces publicitaires (et donc les agences de publicité) agissent obligatoirement au nom et pour le compte de leur mandant annonceur. En conséquence, la base d'imposition des opérations réalisées par ces intermédiaires est, en application des dispositions des articles 256-V et 266-1-a du CGI, constituée des seules sommes perçues en contrepartie de l'opération d'entremise.

Remarque : pour ce qui concerne la définition des prestations de publicité, il convient de se reporter à la DB 3 A 2143, n°s 6 et suiv..

M. SOCIÉTÉS CIVILES DE MOYENS

62Ainsi qu'il a été indiqué sous la référence DB 3 A 1153, n° 117 , les opérations effectuées par les sociétés civiles de moyens entrent dans le champ d'application de la TVA.

Toutefois, certaines sociétés peuvent bénéficier des dispositions de l'article 261 B du CGI qui exonère de la taxe les services que ces sociétés peuvent rendre à leurs membres (cf. DB 3 A 315 ). Les sociétés qui ne peuvent prétendre à cette exonération sont redevables de la taxe dans les conditions de droit commun.

La base d'imposition à la TVA doit, alors, être déterminée dans les conditions habituelles compte tenu des précisions suivantes :

- les recettes taxables sont constituées par l'ensemble des sommes perçues par la société de moyens. Pratiquement, lesdites sociétés doivent acquitter la TVA sur le montant des participations de remboursement de frais versés par leurs membres : en contrepartie, elles peuvent déduire ou obtenir le remboursement de la taxe figurant sur les factures établies en leur nom par les fournisseurs de biens ou de services ;

- lorsqu'elles relèvent du régime simplifié d'imposition, les sociétés civiles de moyens peuvent bénéficier, par voie de conséquence, de la franchise ou de la décote.

En ce qui concerne le taux, voir DB 3 C 31, n°s 5 et suiv.

N. TÉLÉCOMMUNICATIONS

I. Service public des télécommunications

63Depuis le 1er novembre 1987 1 , les télécommunications publiques sont imposables à la TVA (CGI, art. 256 B).

1. Principe.

64Toutes les activités de télécommunication réalisées par France Télécom (anciennement dénommée direction générale des Télécommunications) sont, depuis cette date, placées dans le champ d'application de la TVA.

Ainsi doivent être soumises à la TVA :

- les prestations de télécommunications : il s'agit du service téléphonique, du service télex, des liaisons spécialisées, du service télégraphe, des réseaux spécialisés (réseau caducée, réseau transcom, etc.), des communications de groupe (téléconférences, réunions téléphone, etc.), des communications avec les mobiles (eurosignal, téléphone de voitures, réseau d'entreprise, réseau radio-électrique, etc.), des communications entre réseaux (télétex, transpac, etc.) et de l'exploitation des réseaux câblés de vidéocommunications ;

- les ventes de matériel de télécommunications (répondeurs, postes téléphoniques, etc.) ;

- les ventes d'annuaires téléphoniques 2 ;

- et les opérations diverses telles que les prestations de publicité, les cessions de fichiers, les prestations d'étude et de recherche.

En outre, ces opérations sont imposables même si elles sont facturées à d'autres services de l'État personnalisés ou non (services centraux et territoriaux des administrations, etc.).

La base d'imposition de France Télécom est donc constituée, sous réserve de l'application des règles de territorialité ou du bénéfice d'une exonération particulière au profit de certaines opérations en régime intérieur, par toutes les sommes, valeurs, biens ou services exigés en contrepartie des opérations imposables (CGI, art. 266- 1-a ).

Tel est le cas notamment :

- du produit des unités de télécommunications, y compris celui des télécartes. Lorsque les télécartes sont vendues à des revendeurs, France Télécom doit acquitter la TVA sur le prix de vente facturé aux revendeurs ;

- des frais forfaitaires de raccordement, de transfert et de cession d'abonnement ;

- des redevances d'abonnement, de location et d'entretien ;

- des droits d'usage et d'entretien des lignes et d'installations concédées, ...

2. Cas particuliers.

a. Produit de la taxe due par les utilisateurs d'installations de télécommunications à usage privé.

65Cette taxe instituée par l'article 45 de la loi de finances pour 1987 est recouvrée par France Télécom auprès des utilisateurs d'installations (radio-amateurs, etc.).

France Télécom agit au nom et pour le compte de l'État et reverse l'intégralité de la taxe au budget général de l'État.

Conformément aux dispositions de l'article 267-II-2° du CGI, France Télécom n'a pas à comprendre dans la base d'imposition à la TVA le produit de cette taxe (taxe de constitution du dossier, taxe annuelle et redevance annuelle). Ce produit n'est pas pris en compte pour la détermination du pourcentage de déduction.

b. Kiosques télématiques et téléphoniques.

66Les kiosques télématiques font appel à trois intervenants :

- un fournisseur de services divers tels que messageries, jeux, informations ;

- la société TRANSPAC dont le réseau spécialisé est utilisé pour les transmissions TELETEL ;

- et France Télécom.

Les kiosques téléphoniques font appel à deux intervenants : les fournisseurs de services et France Télécom.

France Télécom réclame la totalité du prix de la prestation à l'abonné, puis reverse au serveur et, le cas échéant, à la société TRANSPAC la partie du prix qui constitue leur rémunération.

France Télécom doit facturer la TVA au taux normal sur la totalité du prix réclamé à l'usager. Les recettes correspondantes sont à comprendre dans sa base d'imposition pour leur, montant intégral. En effet, France Télécom ne remplit pas actuellement les conditions pour être considérée comme un simple intermédiaire en services et être imposable sur le montant total de la transaction dès lors qu'elle ne facture pas séparément à l'usager le montant de la prestation télématique réalisée par chaque serveur. De ce fait, elle n'est pas en mesure de rendre compte mensuellement aux serveurs des sommes qu'elle facture aux usagers.

c. Relations entre France Télécom et La Poste (anciennement dénommée Direction Générale des Postes - DGP).

67• Prestations et ventes facturées par France Télécom à La Poste.

En application de l'article 14 de la loi de finances pour 1987, France Télécom doit comprendre dans sa base d'imposition les sommes facturées à La Poste.

• Transfert des charges entre France Télécom et La Poste.

En cours d'exercice, certaines charges de fonctionnement communes aux deux directions sont entièrement supportées par l'une ou l'autre d'entre elles. Ces dépenses de fonctionnement sont ensuite réparties forfaitairement entre les deux directions. Elles font l'objet d'un décompte annuel et d'une compensation financière lors de la clôture des comptes. Il en résulte les conséquences suivantes :

- Remboursements réclamés par France Télécom à La Poste.

Les remboursements réclamés par France Télécom constituent la contrepartie d'opérations réalisées au profit de La Poste.

Par suite, France Télécom peut déduire immédiatement la TVA facturée par les fourniseurs pour des dépenses de fonctionnement communes ; mais doit, lors de la clôture des comptes, soumettre à la TVA le montant total des remboursements de dépenses de fonctionnement réclamés à La Poste.

- Remboursements réclamés par La Poste à France Télécom.

Dès lors qu'elle n'est pas assujettie à la TVA, la DGP ne peut pas facturer la TVA sur les dépenses dont elle réclame le remboursement à France Télécom.

Pour ne pas priver France Télécom de tout droit à déduction au titre de ces dépenses, il sera admis que La Poste agit alors en qualité de mandataire. La Poste doit donc délivrer à France Télécom un compte rendu annuel qui mentionne, pour les dépenses qui ont supporté la TVA, la nature de la dépense, son prix HT, le taux et le montant de la taxe ainsi que le prix TTC.

d. Livraisons à soi-même d'immobilisations.

68France Télécom doit comprendre dans sa base d'imposition le coût de revient des équipements immobiliers (centraux, bâtiments, réseaux, etc.) qu'elle se livre à elle-même (CGI, art. 257-7° et 8°). La livraison à soi-même de ces équipements permet, notamment, de calculer les régularisations éventuelles en cas de cession du bien, l'assiette de la livraison à soi-même est constituée par le coût de revient des équipements 3 (y compris les frais de personnel, les frais financiers, les frais administratifs, etc.).

69La date d'exigibilité est celle de l'achèvement ou de la mise en service des immeubles. Cette règle soulève une difficulté pratique lorsque la date d'achèvement ou de mise en service ne peut pas être déterminée de manière précise (exemple : installations terminales d'abonnés, réseaux lignes). Pour simplifier ses obligations, France Télécom est autorisée à considérer que, pour ces équipements, la date d'achèvement ou de mise en service est fixée uniformément au 31 décembre. La base d'imposition est égale au coût de revient de tous les travaux réalisés au cours de l'année.

70Les installations achevées après le 31 octobre 1987 devaient faire l'objet d'une livraison à soi-même. Mais lorsque la construction a débuté avant le 1er novembre, la base d'imposition ne pouvait comprendre que les dépenses qui concouraient au coût de revient de l'installation, pour lesquelles le droit à déduction avait pris naissance à compter du 1er novembre 1987 ou qui avaient été effectuées à compter de cette date lorsqu'il s'agissait de dépenses non soumises à la taxe sur la valeur ajoutée (exemple : salaires).

Exemple : Travaux commencés le 1er février 1987 et achevés le 10 décembre 1987.

Pour calculer la base d'imposition de la livraison à soi-même et la TVA déductible, il doit être tenu compte en ce qui concerne les dépenses ayant supporté la TVA :

1° Des factures émises à compter du 1er novembre 1987 par les entreprises de travaux et les autres prestataires de services qui ont opté pour les débits ;

2° Des factures payées, à compter du 1er novembre 1987, aux divers prestataires de services qui n'ont pas opté pour les débits ;

3° Des factures se rapportant à des livraisons effectuées à compter du 1er novembre 1987, par les fournisseurs de matériel, équipements et matières premières (déductibles avec application de la règle du décalage d'un mois jusqu'alors applicable).

La livraison à soi-même devait figurer sur la déclaration des opérations effectuées en décembre 1987.

1 Article 14 de la loi n° 86-1317 (loi de finances pour 1987).

2 Ces ventes ne relèvent pas de l'exonération accordée par l'article 298 duodecies du CGI.

3 Le montant de la taxe n'a pas à être pris en compte, qu'elle soit déductible ou non.