SOUS-SECTION 3 CESSION D'UN BIEN ACQUIS EN EXÉCUTION D'UN CONTRAT DE CRÉDIT-BAIL

SOUS-SECTION 3

Cession d'un bien acquis en exécution d'un contrat de crédit-bail

1En application du 4 de l'article 39 duodecies A du code général des impôts, pour les contrats conclus jusqu'au 31 décembre 1995, la plus-value réalisée lors de la cession ultérieure d'un bien acquis à l'échéance d'un contrat de crédit-bail est considérée comme une plus-value à court terme à hauteur des amortissements pratiqués sur le prix de revient du bien augmentés des amortissements que l'entreprise aurait pu pratiquer selon le mode linéaire si elle avait été propriétaire du bien pendant la période au cours de laquelle elle a été titulaire du contrat (« amortissement théorique »).

Ces amortissements sont calculés sur le prix d'acquisition du bien par le bailleur diminué du prix prévu au contrat pour l'acceptation de la promesse unilatérale de vente.

Pour l'application de ces dispositions, « l'amortissement théorique, est diminué du montant des sommes réintégrées en application des articles 239 sexies, 239 sexies A et 239 sexies B du même code (CGI, art. 39 duodecies A-4 ).

Pour les contrats conclus à compter du 1er janvier 1996, en cas de cession ultérieure d'un bien acquis à l'échéance d'un contrat de crédit-bail, la plus-value réalisée est considérée comme une plus-value à court terme à hauteur des amortissements pratiqués sur le prix de revient augmentés, selon le cas, des amortissements que l'entreprise aurait pu pratiquer comme il est indiqué au 1 de l'article 39 duodecies pendant la période au cours de laquelle elle a été titulaire du contrat, soit de la fraction déduite pendant la même période de la quote-part de loyers prise en compte pour la fixation du prix de vente convenu pour la cession éventuelle de l'immeuble à l'issue du contrat.

Pour l'application de ces dispositions, la fraction déduite de la quote-part de loyers prise en compte pour la fixation du prix de vente convenu pour la cession éventuelle de l'immeuble à l'issue du contrat est diminuée du montant des sommes réintégrées en application des articles 239 sexies, 239 sexies A et 239 sexies B et du montant des frais d'acquisition compris dans ces loyers.

A. DÉTERMINATION DE LA PLUS-VALUE

2La plus-value de cession est déterminée par différence entre le prix de cession du bien et son prix de revient, diminué des amortissements pratiqués.

En cas de cession d'un immeuble moyennant un prix global couvrant les constructions et le terrain, il y a lieu de déterminer le résultat de la cession en distinguant la part de ce résultat afférente respectivement aux constructions et au terrain (cf. DB 4 B 1322, n° 5 ).

Cas particulier : cession d'un immeuble acquis dans le cadre d'un contrat de crédit-bail reçu lors d'un apport placé sous le régime prévu aux articles 210 A et 210 B du code général des impôts.

3En ce qui concerne les droits afférents aux constructions, se reporter aux dispositions développées à la DB 4 B 2411 n° 44 .

En ce qui concerne les droits afférents au terrain, il y a lieu de faire application des principes énoncés à la DB 4 B 2411 n° 45 qui sont illustrés dans l'exemple ci-après.

Exemple :

- La société A détient un contrat de crédit-bail immobilier depuis son origine.

- La société B absorbe la société A, dans le cadre du régime prévu à l'article 210 A du code général des impôts. À cette date le contrat a une valeur de 50 MF dont 15 MF représentent les droits afférents au terrain.

Les droits représentatifs du terrain constituent un élément d'actif non amortissable, et la plus-value d apport (15 MF) n'est pas imposée ; elle est reportée à la date de cession du bien.

- La société B lève l'option d'achat et inscrit les terrains à son actif pour 20 MF : 10 MF correspondent au prix de levée d'option et 15 MF à la valeur d'apport des droits afférents au terrain.

- La société B cède l'immeuble pour 150 MF, dont 30 MF pour le terrain.

- La plus-value taxable est alors, conformément aux dispositions du c du 3 de l'article 210 A déjà cité, de :

B. RÉGIME FISCAL DE LA PLUS-VALUE DE CESSION

4La cession d'une immobilisation acquise en crédit-bail est soumise au régime des plus-values professionnelles complété par l'article 39 duodecies A, sous réserve des règles applicables en matière d'impôt sur les sociétés depuis le 1er janvier 1997 mentionnées à la DB 4 B 24, n° 3 .

I. Computation du délai de deux ans

1. Régime général.

5Le délai de deux ans prévu à l'article 39 duodecies du code général des impôts s'apprécie à partir de la date à laquelle l'élément considéré est définitivement entré à l'actif de l'entreprise, c'est-à-dire de la date de son acquisition.

Lorsque le bien est acquis en crédit-bail, cette date est celle du transfert effectif de propriété du bien au profit de l'entreprise locataire, résultant de la levée de l'option d'achat prévue au contrat.

2. Opérations concernant des immeubles affectés à usage de bureaux et situés en Ile-de-France.

6La cession d'un immeuble affecté à titre principal à usage de bureaux et situé en Ile-de-France, acquis à l'échéance d'un contrat de crédit-bail, entre également dans le champ d'application des plus-values professionnelles.

Cependant, le délai de 2 ans prévu par l'article 39 duodecies du code général des impôts, s'apprécie, non pas à compter de la date du transfert effectif de propriété du bien résultant de la levée de l'option d'achat prévue au contrat mais à compter de la date d'inscription du bien à l'actif du crédit-bailleur.

II. Qualification de la plus-value

(cf. toutefois DB 4 B 24, n° 3 )

7Dans le cas où le bien acquis à l'échéance d'un contrat de crédit-bail est détenu, au moment de la cession, depuis au moins deux ans, la plus-value réalisée est répartie entre le court terme et le long terme ainsi qu'il est précisé ci-après.

1. Dispositions applicables aux contrats conclus jusqu'au 31 décembre 1995 (et aux cessions de biens intervenues à compter du 1er octobre 1989).

a. Plus-value à court terme.

8Conformément aux dispositions de l'article 39 duodecies A-3 et 4 en cas de cession d'un bien mobilier ou immobilier acquis en crédit-bail, le montant de la plus-value à court terme est déterminé dans les conditions suivantes.

1 ° Le bien cédé a été acquis par le souscripteur du contrat de crédit-bail.

9Dans ce cas, la plus-value est à court terme à hauteur :

. des amortissements pratiqués sur le prix de revient du bien (prix de levée de l'option d'achat, majoré le cas échéant pour les immeubles de la réintégration prévue aux articles 239 sexies à 239 sexies B du CGI) ;

. de « l'amortissement théorique » défini plus haut.

La plus-value à court terme est en outre majorée des amortissements expressément exclus des charges déductibles et de ceux qui ont été différés en contravention aux dispositions de l'article 39 B du code général des impôts (art. 39 duodecies 2-b).

Cas particulier : cession d'un immeuble acquis en crédit-bail.

10- Dans ce cas le montant de « l'amortissement théorique », calculé comme il est dit supra DB 4 B 2411 n°s 21 et suiv. , 28 et suiv. , est diminué du montant de la réintégration prévue aux articles 239 sexies à 239 sexies B du code général des impôts.

Cette règle, issue de l'article 17 de la loi de finances rectificative pour 1990, est applicable pour la détermination des plus-values imposables au titre des exercices clos à compter du 31 décembre 1990.

- La règle d'affectation prioritaire prévue supra DB 4 B 2411 n°s 30 et suiv. en ce qui concerne la cession de droits afférents à un contrat de crédit-bail immobilier, est transportable en cas de cession d'un immeuble acquis au moyen d'un tel contrat.

« L'amortissement théorique » est donc affecté en priorité à la qualification de la plus-value relative à la cession des constructions.

2° Le bien cédé a été acquis à l'échéance d un contrat de crédit-bail dont les droits ont été acquis d'un précédent locataire.

11Dans ce cas, la plus-value à court terme est déterminée en tenant compte des amortissements définis au paragraphe précédent étant précisé que les amortissements pratiqués sur le prix de revient du bien comprennent les amortissements afférents aux droits attachés au contrat.

b. Plus-value à long terme.

12La fraction de la plus-value globale qui excède la plus-value à court terme définie ci-dessus relève du régime des plus-values à long terme.

2. Dispositions applicables aux contrats conclus à compter du 1er janvier 1996.

13Le V de l'article 57 de la loi du 4 février 1995 d'orientation pour l'aménagement et le développement du territoire a modifié le 4 de l'article 39 duodecies A du code général des impôts. Seules les opérations concernant des biens immobiliers à usage professionnel entrent dans le champ d'application du nouveau dispositif. Les règles applicables aux opérations de crédit-bail se rapportant à des biens d'équipement du matériel ou de l'outillage ne sont pas modifiées. Les règles exposées ci-dessous s'appliquent sous réserve de la remarque relative à la qualification des plus-values réalisées par les entreprises passibles de l'impôt sur les sociétés à compter du 1er janvier 1997, exposée à la DB 4 B 24 n° 3 .

a. Plus-value à court terme.

1 ° L'immeuble cédé a été acquis par le souscripteur du contrat de crédit-bail.

14La plus-value réalisée est considérée comme une plus-value à court terme à hauteur :

• des amortissements pratiqués sur le prix de revient ;

• augmentés de la fraction déduite, pendant la période au cours de laquelle l'entreprise a été titulaire du contrat, des quotes-parts de loyers prises en compte pour la fixation du prix de vente convenu pour la cession éventuelle de l'immeuble à l'issue du contrat ;

• ces quotes-parts étant elles-mêmes diminuées du montant des sommes réintégrées au moment de la levée de l'option.

2° L'immeuble cédé a été acquis à l'échéance d'un contrat de crédit-bail dont les droits ont été acquis d'un précédent locataire.

15Dans ce cas, la plus-value à court terme est déterminée en tenant compte des amortissements afférents aux droits attachés au contrat.

b. Plus-value à long terme.

16La fraction de la plus-value globale qui excède la plus-value à court terme définie ci-dessus relève du régime des plus-values à long terme (cf. toutefois DB 4 B 23 et DB 4 B 24 n° 3 s'agissant de la suppression du régime des plus ou moins-values à long terme, sous certaines conditions, pour les entreprises passibles de l'impôt sur les sociétés et pour les exercices ouverts à compter du 1er janvier 1997).

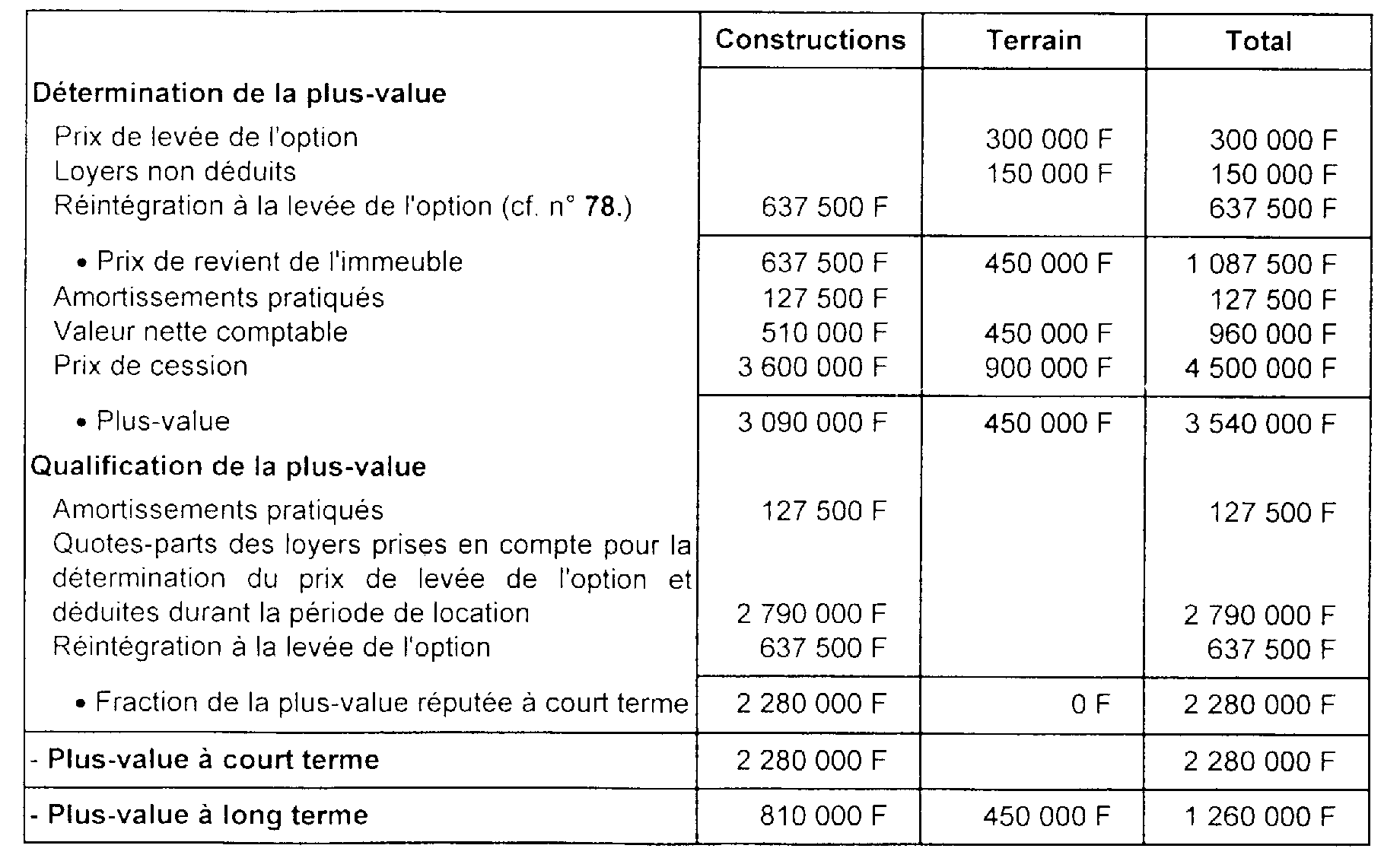

17 Exemple d'application

• Hypothèses

- L'immeuble pris en crédit-bail dans les conditions fixées dans l'exemple d'application figurant au n° 11 de la DB 4 B 2411 , a été acquis par le crédit-preneur à l'issue de la période de location.

- Cet immeuble est revendu trois ans après son acquisition pour une somme globale de 4 500 000 F. La valeur du terrain est alors égale à 20 % de la valeur totale de l'immeuble.

- La durée normale d'utilisation des constructions appréciée à la date de levée de l'option sera supposée égale à 15 ans.

• Solution