SECTION 3 PRODUITS DIVERS

b. Immeubles utilisés privativement par l'exploitant ou affectés à l'usage personnel des associés.

23Lorsqu'un exploitant ou un membre de sa famille habite dans un immeuble faisant partie de l'actif de l'entreprise, il convient de rapporter aux produits bruts entrant en compte pour la détermination du bénéfice imposable, une somme représentant la valeur locative réelle, au cours de la période d'imposition considérée, des locaux réservés à cet usage.

Cette règle générale ne saurait être affectée par l'exonération des revenus fonciers, prévue par l'article 15-II du CGI, qui vise les revenus des logements dont le propriétaire se réserve la jouissance. En effet, aux termes de l'article 38 du code précité, le bénéfice commercial imposable est déterminé d'après les résultats d'ensemble des opérations de toute nature effectuées par les entreprises. Or, ces opérations comprennent, notamment, le produit de l'avantage en nature que retire un exploitant de l'utilisation privative d'un immeuble inscrit à l'actif de son entreprise.

24Ces dispositions s'appliquent également aux sociétés -de personnes ou de capitaux- qui accordent gratuitement à un de leurs associés ou actionnaires la jouissance d'un logement dans un immeuble dont elles sont propriétaires.

25D'une façon plus générale, lorsqu'une société consent un abandon de loyer au profit de l'un de ses membres occupant ainsi à titre gratuit un immeuble inscrit à l'actif social, il convient de réintégrer dans les résultats de l'entreprise le montant du loyer que celle-ci aurait dû normalement demander à l'intéressé.

c. Immeubles donnés en location.

26Les produits retirés de la gestion des immeubles inscrits à l'actif du bilan doivent être pris en considération pour la détermination du bénéfice d'exploitation de l'entreprise ; il en est ainsi même si les immeubles loués sont détenus par l'intermédiaire d'une société immobilière de copropriété dotée de la transparence fiscale.

27Conformément aux dispositions de l'article 586 du code civil, les loyers ont la nature de fruits civils qui s'acquièrent au jour le jour.

Ils doivent être rattachés aux résultats imposables de l'exercice au cours duquel ils sont courus conformément aux dispositions du 2 ou du 2 bis de l'article 38 du CGI.

Loyers payés d'avance

Sur le plan contractuel, il est d'usage de stipuler dans les baux le paiement d'avance d'un ou plusieurs termes de loyers. En conséquence, lorsque la stipulation de « loyers d'avance » dans le contrat de bail ne révèle aucune ambiguïté ni impropriété du terme, les sommes en cause doivent être considérées comme telles sous peine de dénaturer l'intention des parties. À cet égard, la circonstance que le contrat ne prévoit pas expressément, en cas de résiliation amiable ou judiciaire, la restitution au preneur de tout ou partie des sommes versées à titre de loyer d'avance, n'est pas de nature à faire échec à cette qualification dès lors que l'instance judiciaire, si elle est saisie, ordonne généralement cette restitution.

Par conséquent, en l'absence d'éléments permettant d'écarter l'apparence du contrat, l'imposition des sommes correspondant à des loyers payés d'avance doit être répartie sur la durée du contrat de bail conformément aux dispositions du 2 ou du 2 bis de l'article 38 du CGI.

En ce qui concerne les suppléments de loyers perçus notamment à titre de droit d'entrée ou de pas de porte, il y a lieu de se reporter aux commentaires figurant aux n°s 4 et suivants de la DB 4 A 242 .

28D'autre part, il y a lieu de retenir l'ensemble des revenus provenant des immeubles loués, qu'il s'agisse des loyers proprement dits, des suppléments de loyer ou des revenus annexes (prix de location du droit d'affichage, du droit de chasse, etc.). À cet égard, la taxe foncière qu'une entreprise, propriétaire d'un immeuble donné en location, met contractuellement à la charge du locataire a le caractère d'un supplément de loyer (bien entendu, cette taxe a, pour l'entreprise bailleresse, le caractère d'une charge déductible pour l'assiette des impôts) [CE, arrêt du 3 mars 1958, req. n° 22982, RO, p. 75].

Améliorations apportées par le preneur.

29Lorsqu'un immeuble donné à bail par une entreprise fait l'objet d'améliorations réalisées par le preneur à ses frais, l'accroissement de valeur qui en résulte constitue un profit de l'exercice en cours à la date à laquelle la société recouvre la disposition de son immeuble (CE, arrêt du 16 novembre 1981, n° 16111 ).

2. Immeubles appartenant à l'exploitant et que celui-ci affecte à l'exploitation sans les inscrire au bilan 1 .

30Comme dans le cas d'immeubles inscrits à l'actif du bilan (cf. ci-dessus n° 21 ), le revenu des immeubles appartenant à l'exploitant et que celui-ci affecte à l'exploitation sans les inscrire au bilan se trouve normalement compris dans le bénéfice commercial. Ce bénéfice n'a donc aucune réfaction à subir de ce chef. Il n'y a pas lieu notamment d'en déduire un loyer fictif représentant la rémunération, par l'entreprise, de la mise à sa disposition d'un bien faisant partie du patrimoine privé de l'exploitant.

Le contribuable ne peut, en principe, déduire de ses résultats d'exploitation que les charges locatives de l'immeuble, à l'exclusion de celles (amortissement, grosses réparations, taxes foncières) découlant de la propriété (cf. DB 4 C 421 et 4 D 122, n° 9 ).

3. Cas particulier. - Loyers et prestations de toute nature constituant le prix d'un bail à construction.

31Le bail à construction institué par la loi n° 64-1247 du 16 décembre 1964 est une convention par laquelle le preneur s'engage, à titre principal, à édifier des constructions sur le terrain du bailleur et à les conserver en bon état d'entretien pendant toute la durée du bail (code de la construction et de l'habitation, art. L 251-1).

Dans ce contrat, qui s'apparente à un bail emphytéotique, le propriétaire du sol conserve la propriété de son terrain, mais en cède l'usage à un locataire qui est tenu d'y édifier des constructions.

Ce bail est conclu pour une durée comprise entre dix-huit et quatre-vingt-dix-neuf ans (entre dix-huit et soixante-dix ans pour les contrats conclus avant le 3 janvier 1976) et ne peut être prolongé par tacite reconduction. À l'expiration du contrat, et sauf convention contraire entre les parties, le bailleur devient propriétaire des constructions édifiées par le preneur et profite des améliorations.

32Le prix du bail consiste :

- soit en un loyer payable en espèces et révisable par périodes triennales ;

- soit à la fois en un loyer en espèces et dans la remise d'immeubles ou de titres donnant vocation à la propriété ou à la jouissance de ces immeubles ;

- soit dans la remise des constructions au bailleur, sans indemnité, à la fin du bail.

33Conformément aux dispositions de l'article 33 bis du CGI, les loyers et prestations de toute nature qui constituent le prix du bail à construction ont, en principe, le caractère de revenus fonciers.

34Toutefois, les revenus des propriétés louées dans ces conditions sont imposables dans la catégorie des bénéfices industriels et commerciaux lorsque l'immeuble donné à bail figure à l'actif d'une entreprise industrielle, commerciale ou artisanale relevant de l'impôt sur le revenu. De même, ces revenus doivent être soumis à l'impôt sur les sociétés lorsque le bénéficiaire est une personne morale passible de cet impôt.

35Conformément à la réglé générale applicable en matière de créances acquises, le produit brut à comprendre dans les résultats de l'entreprise bailleresse est égal au montant des loyers courus à la clôture de l'exercice, auxquels il convient en principe d'ajouter le montant des suppléments de loyers représentés par la valeur des biens reçus au cours dudit exercice comme prix du bail à construction, conformément aux stipulations du contrat.

36Toutefois, l'article 27 de la loi susvisée du 16 décembre 1964, dont les dispositions ont été reprises sous l'article 33 ter du CGI, auquel se réfère le paragraphe 1 de l'article 38 dudit Code, prévoit que lorsque le prix du bail consiste, en tout ou partie, dans la remise d'immeubles ou de titres donnant Vocation à la propriété ou à la jouissance desdites constructions, le bailleur peut demander que le revenu représenté par la valeur de ces biens calculée d'après le prix de revient soit réparti, pour l'établissement de l'impôt, sur l'exercice au cours duquel ces biens lui ont été attribués et les quatorze exercices suivants.

37En cas de cession des biens, la partie du revenu visé à l'alinéa précédent qui n'aurait pas encore été imposée est rattachée aux revenus de l'exercice de la cession. Il en est de même en cas de décès du contribuable. Toutefois, chacun de ses ayants droit peut demander que la partie du revenu non encore imposée correspondant à ses droits héréditaires soit soumise à l'impôt à son nom et répartie sur chacune des années comprises dans la fraction de la période de quinze ans restant à courir à la date du décès.

a. Constructions revenant sans indemnité au bailleur à l'expiration du bail.

38Les dispositions qui précèdent s'appliquent également aux profits représentés par la valeur des constructions revenant sans indemnité au bailleur à l'expiration du bail à construction, conformément aux stipulations du contrat.

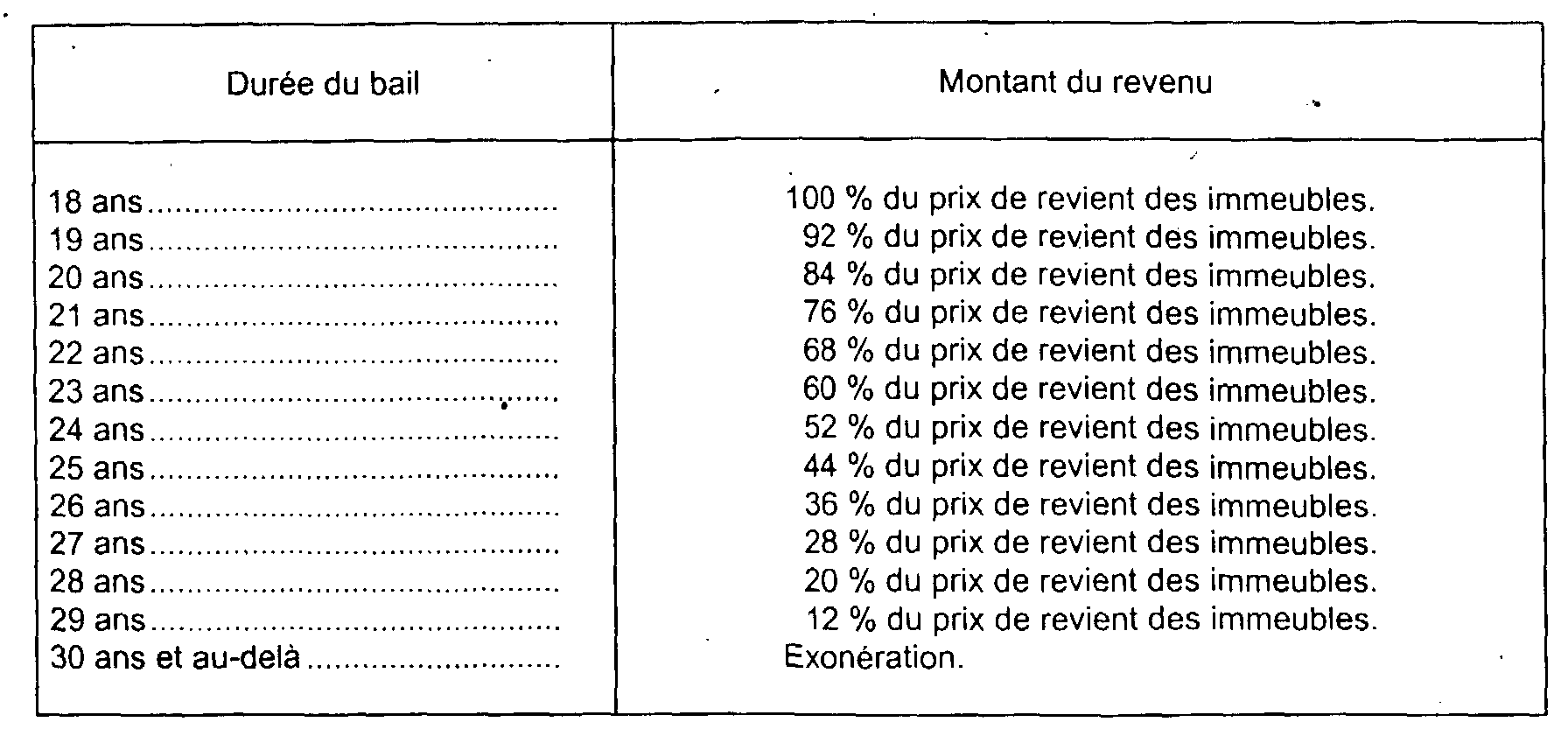

39Toutefois, la remise de ces constructions ne donne lieu à aucune imposition lorsque la durée du bail est au moins égale à trente ans.

40Lorsque la durée du bail est inférieure à trente ans, l'imposition est due sur une valeur réduite en fonction de la durée du bail, selon des modalités fixées par décret. Les modalités de calcul de cette réduction ont été fixées par le décret du 25 janvier 1978 codifié à l'article 2 sexies de l'annexe III au CGI.

Ce décret prévoit que lorsque la durée du bail à construction est comprise entre dix-huit et trente ans, le revenu brut correspondant à la valeur des constructions remises sans indemnité au propriétaire du terrain en fin de bail est égal au prix de revient de ces constructions, sous déduction d'une décote égale à 8 % par année de bail au-delà de la dix-huitième.

En définitive, le revenu correspondant à la remise des immeubles à l'expiration du bail doit donc être déterminé dans les conditions suivantes :

b. Location-vente (CGI, art. 151 quater).

41Lorsque le bail à construction est assorti d'une clause spéciale prévoyant le transfert de la propriété du terrain au preneur moyennant le versement d'un supplément de loyer, les sommes et prestations de toute nature reçues par le bailleur en paiement du prix de cession du terrain ne peuvent pas être considérées comme des loyers et imposables comme tels (le loyer proprement dit est imposé dans les conditions citées ci-dessus n°s 31 à 37 ).

Il s'agit en l'occurrence d'une véritable cession de terrain à bâtir et, lorsque le bailleur est une entreprise industrielle ou commerciale, le profit ainsi réalisé par la cession du terrain doit normalement être considéré comme une plus-value à comprendre dans les résultats d'exploitation de l'entreprise et être soumis, en tant que tel, au régime d'imposition qui lui est propre.

II. Exonération temporaire des revenus de certains immeubles appartenant à des entreprises passibles de l'impôt sur les sociétés

(CGI, art. 210 ter)

42Conformément aux dispositions particulières de l'article 210 ter du CGI -et sous réserve de l'exemption générale prévue à l'article 207-1-4° du même code en faveur des offices publics et des sociétés d'habitations à loyer modéré et des sociétés de crédit immobilier- les sociétés et autres personnes morales sont exonérées de l'impôt sur les sociétés pour la fraction de leur bénéfice net qui correspond au revenu net provenant de la gestion des immeubles dont la construction a été commencée postérieurement au 31 mars 1950 et qui ont fait l'objet d'un permis de construire délivré antérieurement à la publication de la loi n° 63-254 du 15 mars 1963. Cette exonération est accordée pendant la durée de l'exemption prévue à l'article 1385-II bis dont ces immeubles bénéficient en ce qui concerne la taxe foncière sur les propriétés bâties.

Les dispositions de l'article 210 ter du CGI font l'objet, à la division H de la présente série 4 FE, de commentaires particuliers auxquels il conviendra de se référer en tant que de besoin (cf. DB 4 H 212 ).

F. INDEMNITÉ DE FIN DE GÉRANCE OU PRIME DE FIN DE CONTRAT DE GÉRANCE VERSÉE AUX LQCATAIRES-GÉRANTS DE STATIONS-SERVICE DE CARBURANTS

43Le versement par les compagnies pétrolières aux locataires-gérants de stations-service, à l'expiration ou lors de la résiliation de leur contrat, d'une indemnité de cette nature, calculée par année d'ancienneté, a tout d'abord été prévu dans un accord interprofessionnel du 25 avril 1973. La résiliation de cet accord par les compagnies pétrolières a entraîné au 31 décembre 1976, pour tous les locataires-gérants, la liquidation de l'indemnité prévue en leur faveur.

De nouveaux accords interprofessionnels ont toutefois été conclus le 21 janvier 1977 et ont remplacé, avec effet du 1er janvier 1977, les accords de 1973. Ces nouveaux accords prévoient également le versement d'une « prime de fin de contrat de gérance » à l'expiration des relations contractuelles entre le locataire-gérant et le bailleur.

44Du point de vue fiscal, la qualité de commerçant conférée aux gérants libres de stations-service entraîne normalement, pour les intéressés, l'application des règles d'imposition propres à la catégorie des bénéfices industriels et commerciaux.

À cet égard, les locataires-gérants de stations-service se trouvent placés, vis-à-vis des compagnies pétrolières dont ils commercialisent les produits, dans une situation de dépendance économique trop étroite pour pouvoir être regardés comme acquérant en cours de contrat une clientèle propre qu'ils seraient susceptibles de transférer à leur bailleur à l'expiration du contrat. Par suite, l'indemnité de fin de gérance ou la prime de fin de contrat de gérance prévue par les accords susvisés constitue l'un des éléments de la rémunération stipulée en faveur du locataire-gérant qui doit être pris en compte pour la détermination du bénéfice imposable de l'exercice au cours duquel elle est acquise au bénéficiaire. Il en est ainsi quel que soit le régime d'imposition sous lequel le contribuable se trouve placé.

Voir en ce sens CE, arrêt du 14 décembre 1984, n°s 42578 et 45382.

45Pour ce qui est de l'établissement de l'impôt sur le revenu, il a été admis que le bénéfice supplémentaire correspondant aux indemnités acquises au cours d'exercices clos postérieurement au 22 septembre 1981 Soit, sur demande expresse du contribuable, réparti sur l'année en cours à la date à laquelle l'intéressé en est devenu créancier et sur les années antérieures non couvertes par la prescription.

46Quant aux bénéficiaires d'indemnités versées à la suite de la résiliation du protocole de 1973, ils peuvent, par analogie avec le système institué par l'article 150 R du CGI, demander l'application des modalités suivantes pour le calcul de leur impôt : division par cinq des sommes acquises au titre de la résiliation du protocole et addition de ce cinquième au revenu net global de l'année d'acquisition. La cotisation supplémentaire ainsi obtenue est alors multipliée par cinq pour déterminer l'impôt afférent aux indemnités en cause.

1 Bien entendu, l'utilisation des immeubles appartenant à l'exploitant et que celui-ci n'inscrit pas à son bilan et n'affecte pas à l'exploitation n'a aucune incidence sur les résultats imposables.