B.O.I. N° 42 du 22 MARS 2007

Sous-section 2 :

Immobilisations concernées

13.Sont concernés par la présente mesure de plafonnement de la déduction des provisions pour dépréciation, deux types d'éléments de l'actif immobilisé : d'une part, les titres de participation et, d'autre part, les immeubles de placement.

14.En pratique, l'application du dispositif de plafonnement suppose la détention d'au moins deux catégories de titres de participation de même nature ou d'au moins deux immeubles de placement dès lors que cette mesure implique l'existence d'une plus-value latente à la clôture de l'exercice venant limiter la déduction de la provision dotée par ailleurs au titre de la dépréciation d'une autre catégorie de titres de participation ou d'un autre immeuble de placement. Il est rappelé qu'une catégorie de titres est composée de titres émis par une même collectivité et conférant à leur détenteur les mêmes droits au sein de la collectivité émettrice (cf. documentation administrative 4 B 3113, n° 20 , en date du 7 juin 1999).

A. TITRES DE PARTICIPATION

15.Jusqu'à présent, pour la constitution des provisions pour dépréciation, le 18 ème alinéa de l'article 39-1-5° présumait « titres de participation » les actions acquises en exécution d'une offre publique d'achat ou d'échange, ainsi que les titres ouvrant droit au régime fiscal des sociétés mères.

16.Cette définition est aménagée afin d'harmoniser les définitions des titres de participation prévues en matière de provision au 18 ème alinéa de l'article 39-1-5° et à l'article 219 a ter pour le régime des plus et moins-values à long terme. Désormais, le 18 ème alinéa de l'article 39-1-5° prévoit que constituent des titres de participation :

- les parts ou actions de société revêtant ce caractère sur le plan comptable ;

- les actions acquises en exécution d'une offre publique d'achat ou d'échange lorsque l'entreprise en est l'initiatrice et les titres ouvrant droit au régime des sociétés mères ou, lorsque leur prix de revient est au moins égal à 22.800.000 €, qui remplissent les conditions ouvrant droit à ce régime autres que la détention de 5 % au moins du capital de la société émettrice, si ces actions ou titres sont inscrits en comptabilité au compte de titres de participation ou à une subdivision spéciale d'un autre compte du bilan correspondant à leur qualification comptable.

Cette définition reprend celle retenue à l'article 219 I a ter, alinéa 3, pour l'application du régime des plus-values et moins-values à long terme à l'impôt sur les sociétés. Pour plus de précisions, il convient de se reporter aux précisions apportées sur cette définition par la documentation administrative 4 B 2243 n os51 et s. Ainsi, il est rappelé que les titres mentionnés à l'alinéa précédent bénéficient d'une présomption irréfragable s'agissant du caractère de titres de participation (cf. documentation administrative 4 B 2243, n° 65 , en date du 7 juin 1998).

Les précisions apportées aux n os 3 et 4 de la documentation administrative 4 B 3111 sont rapportées. Toutefois, en pratique, les aménagements ainsi apportés ne devraient pas emporter d'effets.

Nota : Pour les exercices clos à compter du 31 décembre 2006, l'article 22 de la loi de finances pour 2007 prévoit que les titres de sociétés dont le prix de revient est au moins égal à 22.800.000 €, qui remplissent les conditions ouvrant droit au régime des sociétés mères autres que la détention de 5 % au moins du capital s'ils sont inscrits au compte de titres de participation ou à une subdivision spéciale d'un autre compte du bilan, cessent d'être qualifiés de titres de participation au sens du 18 ème alinéa de l'article 39-1-5°. Pour plus de précisions, se reporter à l'instruction à paraître dans la série 4 B.

A compter de ces mêmes exercices, les titres mentionnés à l'alinéa précédent cessent, par conséquent, d'être soumis au dispositif de plafonnement de la déduction des provisions pour dépréciation des titres de participation.

Les dotations aux provisions pour dépréciation de ces titres non admises en déduction au titre d'un exercice clos avant le 31 décembre 2006 s'imputent sur les reprises de provisions afférentes à ces mêmes titres intervenant au cours des exercices ultérieurs.

B. IMMEUBLES DE PLACEMENT

I. Définition

17.Pour l'application de la mesure de plafonnement, constituent des immeubles de placement les biens immobiliers inscrits à l'actif immobilisé et non affectés par l'entreprise à sa propre exploitation industrielle, commerciale ou agricole ou à l'exercice d'une profession non commerciale, à l'exclusion des biens mis à la disposition ou donnés en location à titre principal à des entreprises liées au sens du 12 de l'article 39 affectant ces biens à leur propre exploitation.

1. Nature des biens immobiliers

18.Tous les biens immobiliers sont inclus dans la notion d'immeubles de placement, quelle que soit leur nature : terrains, bureaux, immobilier industriel...

2. Destination des biens immobiliers

19.Ne sont pas considérés comme des immeubles de placement les immeubles destinés à être utilisés par leur propriétaire pour la production ou la fourniture de biens et/ou de services ou à des fins administratives, ou destinés à être vendus dans le cadre de l'activité ordinaire.

Sont par conséquent visés les actifs immobiliers utilisés par les entreprises pour en retirer des loyers ou valoriser le capital. A l'inverse, ne sont donc pas concernés les biens immobiliers occupés par leur propriétaire, ni les biens immobiliers destinés à la revente dans le cadre d'activités de marchands de biens ou de promoteurs immobiliers. Les hôtels ne sont pas non plus inclus dans la catégorie des immeubles de placement, dès lors qu'ils sont exploités directement par leurs propriétaires ou par une société qui leur est liée.

Toutefois, lorsqu'un bien immobilier n'est que partiellement occupé par son propriétaire, ou pour partiedestiné à la revente dans le cadre d'activités de marchands de biens ou de promoteurs immobiliers, ou n'est que partiellement affecté à une activité d'hôtel exploité directement par son propriétaire ou une société qui lui est liée, il n'est pas considéré comme un immeuble de placement à la condition qu'il soit affectéà titre principal à l'une de cesdestinations. La notion de caractère principal de cette affectation s'apprécie comme pour l'occupation de l'immeuble par des sociétés liées (cf. ci-dessous n° 23 ).

Par ailleurs, il sera admis qu'un immeuble utilisé précédemment principalement par son propriétaire pour la production ou la fourniture de biens et/ou de services ou à des fins administratives ne soit pas considéré comme un immeuble de placement pendant sa rénovation, sous réserve qu'il demeure utilisé par son propriétaire à l'issue de ces travaux, ou qu'il soit en instance de cession.

3. Exclusion des immeubles loués entre entreprises liées

20.Lorsqu'une entreprise, spécialisée ou non dans la gestion d'un parc immobilier, loue un immeuble, à titre principal, à une ou plusieurs entreprises liées au sens du 12 de l'article 39, l'immeuble concerné n'est pas considéré comme immeuble de placement. En cas de travaux de rénovation sur cet immeuble intervenant entre deux baux successifs consentis à des entreprises liées, il sera également admis, nonobstant le fait qu'il ne soit pas loué pendant la période de rénovation, de ne pas qualifier celui-ci d'immeuble de placement durant cette période.

21.Il est rappelé qu'aux termes des deuxième à quatrième alinéas du 12 de l'article 39, des liens de dépendance sont réputés exister entre deux entreprises :

a. lorsque l'une détient directement ou par personne interposée la majorité du capital social de l'autre ou y exerce en fait le pouvoir de décision ;

b. lorsqu'elles sont placées l'une et l'autre, dans les conditions définies au a, sous le contrôle d'une même tierce entreprise.

Pour plus de précisions sur cette notion d'entreprises liées, il convient de se référer à l'instruction administrative 4 C-2-04 du 14 avril 2004.

Toutefois, pour l'application de la présente mesure, il sera également admis que des liens de dépendance soient réputés exister lorsque deux entreprises sont placées, dans les conditions définies au a ci-dessus, sous le contrôle d'une même personne physique. Cette tolérance s'appliquera également aux précisions apportées par l'instruction administrative 4 A-13-05 du 30 décembre 2005 sur les conséquences de la méthode par composants pour les immeubles (cf. n° 121 de ladite instruction).

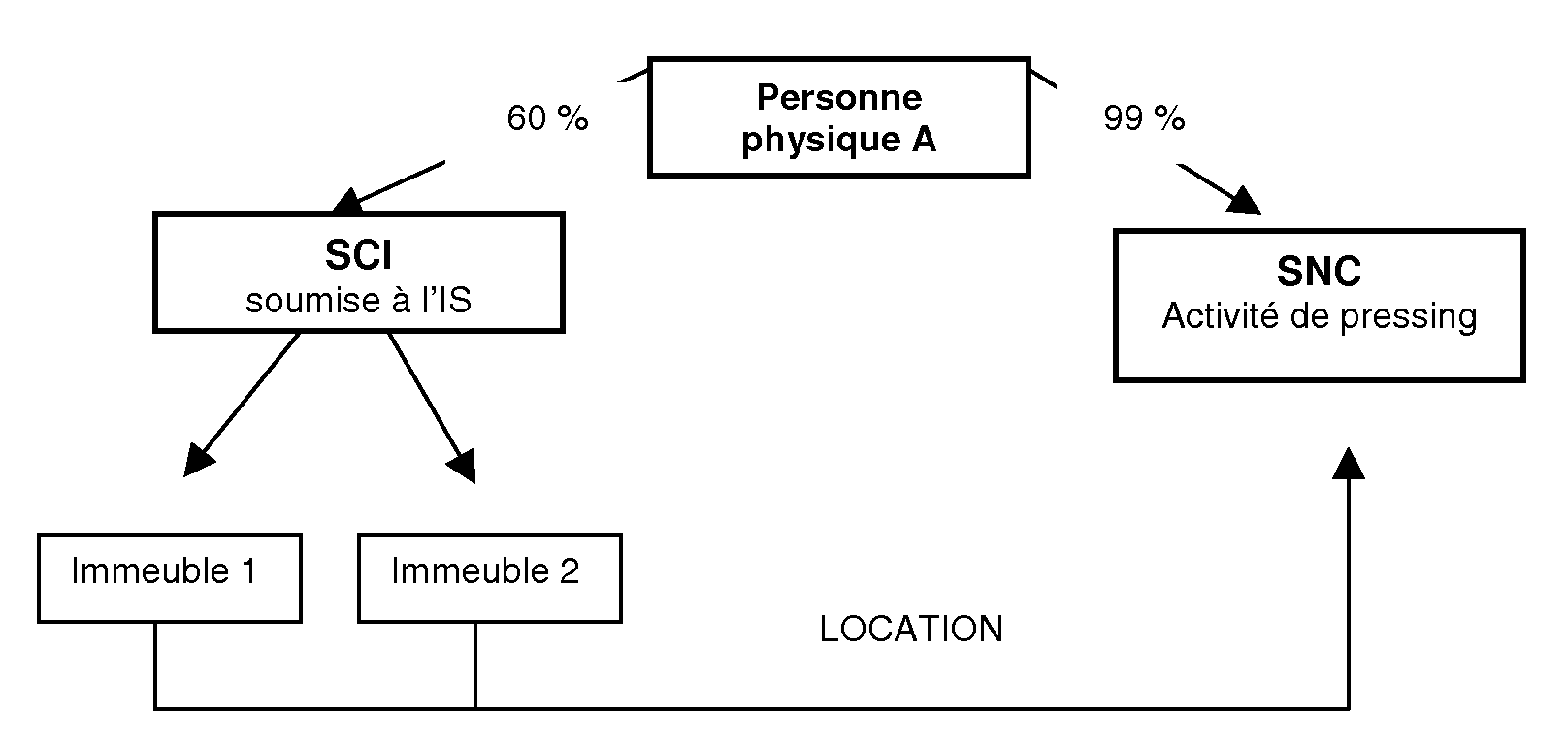

22.Exemple

Soit une personne physique A détenant la majorité du capital social d'une SNC (99 %), laquelle exerce une activité de pressing imposable dans la catégorie des bénéfices industriels et commerciaux. Cette même personne physique détient par ailleurs la majorité du capital social d'une SCI (60 %) propriétaire de deux immeubles, soumise à l'impôt sur les sociétés. La SNC exerce son activité de pressing dans ces deux immeubles qui lui sont donnés en location par la SCI.

Dans cette hypothèse, les deux immeubles détenus par la SCI sont considérés comme loués à une entreprise liée, via l'interposition de la personne physique A. Ces deux immeubles étant donnés en location à titre principal à une entreprise liée (la SNC), ils ne doivent pas être considérés comme des immeubles de placement pour l'application de la présente mesure de plafonnement de la déduction des provisions.

Ainsi, alors même qu'il existerait à la clôture du même exercice une plus-value latente sur l'un de ces deux immeubles et une moins-value latente sur l'autre de ces immeubles pouvant donner lieu à constatation d'une provision pour dépréciation, la mesure de plafonnement ne s'applique pas.

23.Le caractère principal de l'occupation de l'immeuble par des entreprises liées s'apprécie par référence à la proportion des superficies louées aux entreprises liées rapportée à la superficie totale de l'immeuble. Ce caractère est déterminé immeuble par immeuble. Par mesure de simplification, il sera considéré que les immeubles occupés effectivement à plus de 50 % par des entreprises liées à l'entreprise bailleresse ne sont pas considérés comme immeubles de placement.

Dès lors, ne seront considérés comme immeubles de placement que les immeubles dont l'occupation par les entreprises liées est inférieure ou égale à 50 % de la superficie. Cette condition d'occupation doit être appréciée au cours d'un exercice donné en tenant compte des changements d'affectation intervenus. Le seuil de 50 % doit par conséquent correspondre au taux d'occupation moyen par des entreprises liées au titre de l'exercice. Il est précisé que les surfaces vacantes ne seront pas considérées comme mises à disposition d'entreprises liées, mais qu'elles doivent en revanche être prises en compte dans la superficie totale de l'immeuble utilisée au dénominateur du prorata.

En fonction du respect du seuil d'occupation de 50 %, l'immeuble est entièrement défini au titre de l'exercice comme immeuble de placement ou non, même en cas d'occupation partielle.

24.Exemple

Une entreprise A détient un immeuble qu'elle donne en location. Elle clôture son exercice le 31/12/N. Au titre de l'année N, l'occupation de l'immeuble qu'elle détient est répartie dans le temps de la façon suivante :

- du 01/01 au 30/04 : location à 100 % à des sociétés tierces ;

- du 01/05 au 31/08 : location à 50 % à des sociétés liées, et à 50 % à des sociétés tierces ;

- du 01/09 au 31/12 : location à 80 % à des sociétés liées, et à 20 % à des sociétés tierces.

Le taux d'occupation par des sociétés liées est de : (50 % x 4/12 e ) + (80 % x 4/12 e ) = 43,33 %. L'immeuble détenu par l'entreprise A est par conséquent considéré comme un immeuble de placement, car il n'est pas donné en location à plus de 50 % à des sociétés liées au sens du 12 de l'article 39.

II. Changement de qualité

25.Le changement de qualité de l'immeuble d'un exercice sur l'autre n'entraîne aucune correction rétrospective de l'application de ce mécanisme de plafonnement. Ainsi, en cas de changement de locataire en cours d'exercice entraînant la requalification en immeuble de placement, les dotations déductibles constituées au titre des exercices antérieurs ne sont pas remises en cause au titre de cet exercice. Inversement, la perte de la qualité d'immeuble de placement au titre d'un exercice n'a pas pour effet de rendre déductible les dotations aux provisions non admises en déduction au titre des exercices précédents.

26.Exemples

Cas n° 1 : l'immeuble est donné en location à 100 % à des entreprises liées en N et donné en location à 100 % à des entreprises tierces en N+1.

Dans cette hypothèse, en N, l'immeuble n'est pas considéré comme un immeuble de placement et la mesure de plafonnement des provisions ne s'applique pas à l'éventuelle provision qui aura été dotée au titre de l'exercice N.

En N+1, l'immeuble est considéré comme un immeuble de placement. Ce changement de qualité est sans incidence sur le montant de la provision pour dépréciation qui aura été admis en déduction en N, sans plafonnement. En revanche, si une dotation complémentaire est comptabilisée à la clôture de l'exercice N+1 au titre de la dépréciation de ce même immeuble, la mesure de plafonnement s'applique.

Cas n° 2 : l'immeuble est donné en location à 51 % à des entreprises tierces en N et loué à titre principal à des sociétés liées en N+1.

Dans cette hypothèse, en N, l'immeuble est considéré comme un immeuble de placement et la mesure de plafonnement s'applique. En N+1, l'immeuble n'est plus considéré comme un immeuble de placement : en cas de comptabilisation d'une dotation aux provisions pour dépréciation, son montant ne sera pas plafonné. En revanche, ce changement de qualité est sans incidence sur le montant de la provision qui n'aura pas été admis en déduction, le cas échéant, en N.

27.Sur l'incidence du changement de qualité de l'immeuble au regard des modalités de reprise des dotations aux provisions non admises en déduction au titre d'un exercice en application du dispositif de plafonnement, cf. n os72 à 76 .