B.O.I. N° 47 du 10 MARS 2005

CHAPITRE 3 :

AMENAGE MENT DES MODALITES DE RESTITUTION IMMEDIATE AUX ENTREPRISES NOUVELLES

60.L'article 199 ter B dans sa nouvelle rédaction modifie les conditions que doivent remplir les entreprises nouvelles créées à compter du 1 er janvier 2004 pour bénéficier du remboursement immédiat du crédit d'impôt recherche l'année de leur création et les deux années suivantes.

61.En effet, les conditions de détention de capital que doivent remplir ces sociétés sont assouplies. La condition tenant au caractère nouveau de l'activité au sens du III de l'article 44 sexies (cf. B.O.I. 4 A-6-01, n° 49 à 80 ) est quant à elle inchangée.

Pour pouvoir bénéficier du remboursement anticipé de la créance, le capital de ces sociétés devra désormais être détenu de manière continue à 50 % au moins :

- par des personnes physiques ;

- ou par une société dont le capital est détenu pour 50 % au moins par des personnes physiques ;

- ou par des sociétés de capital-risque, des fonds communs de placement à risques, des sociétés de développement régional, des sociétés financières d'innovation ou des sociétés unipersonnelles d'investissement à risque, à la condition qu'il n'existe pas de lien de dépendance au sens des deuxième à quatrième alinéas du 12 de l'article 39 entre la société en cause et ces dernières sociétés ou ces fonds.

62.Cette condition de détention du capital doit être respectée tout au long des années au cours desquelles les dépenses ouvrant droit au crédit d'impôt dont le remboursement immédiat est demandé ont été exposées.

63.Les jeunes entreprises innovantes créées à compter du 1 er janvier 2004 peuvent bénéficier du remboursement immédiat l'année de leur création et les deux années suivantes.

64.Les entreprises créées avant le 1 er janvier 2004 doivent continuer à remplir les conditions prévues auparavant pour pouvoir bénéficier du remboursement immédiat de la créance à savoir les conditions du II et du III de l'article 44 sexies, y compris au titre des crédits d'impôt relatifs aux dépenses engagées en 2004 et 2005 (cf. D.B. 4 A 4131, n os5 à 9 ).

CHAPITRE 4 :

MODALITÉS DE NEUTRALISATION EN CAS DE TRANSFERTS DE PERSONNELS, D'IMMOBILISATIONS, DE CONTRATS, FUSIONS, SCISSIONS, APPORTS OU OPERATIONS ASSIMILEES

65.L'article 87 de la loi de finances pour 2004 prévoit qu'en cas de transferts de personnels, d'immobilisations ou de contrats de recherche externe entre entreprisesayant des liens de dépendance directe ou indirecte, ou résultant de fusions, scissions, apports ou opérations assimilées, il est fait abstraction pour le calcul de la part en accroissement de la variation des dépenses provenant exclusivement du transfert.

Cette disposition vise comme par le passé (voir D.B. 4 A 4122, n° 12 et suivants ) à neutraliser les variations de dépenses uniquement provoquées par un déplacement de ces dépenses.

66.Le principe général de cette neutralisation consiste à calculer la part en accroissement de l'année au cours de laquelle le transfert est opéré sans tenir compte de ce dernier ; pour les années suivantes, la part en accroissement est calculée comme si le transfert était effectif dès l'année précédant celle au cours de laquelle il est réellement intervenu, de sorte que toute la période de référence est calculée en situation après transfert.

67.Cette neutralisation s'applique dès lors qu'une des deux entreprises opte pour le crédit d'impôt recherche au titre de l'année du transfert ou d'une des deux années suivantes.

68.Ces modalités, en ce qui concern e la part en accroissement, sont identiques aux modalités retenues précédemment pour le calcul du crédit d'impôt recherche. Néanmoins, afin de tenir compte de la modification des dépenses éligibles, les états de neutralisation qui doivent être fournis par les entreprises sont aménagés (cf. annexe...).

69.En ce qui concerne la part en volume, celle-ci est calculée en fonction des dépenses réellement engagées par chaque entreprise y compris au titre de l'année du transfert.

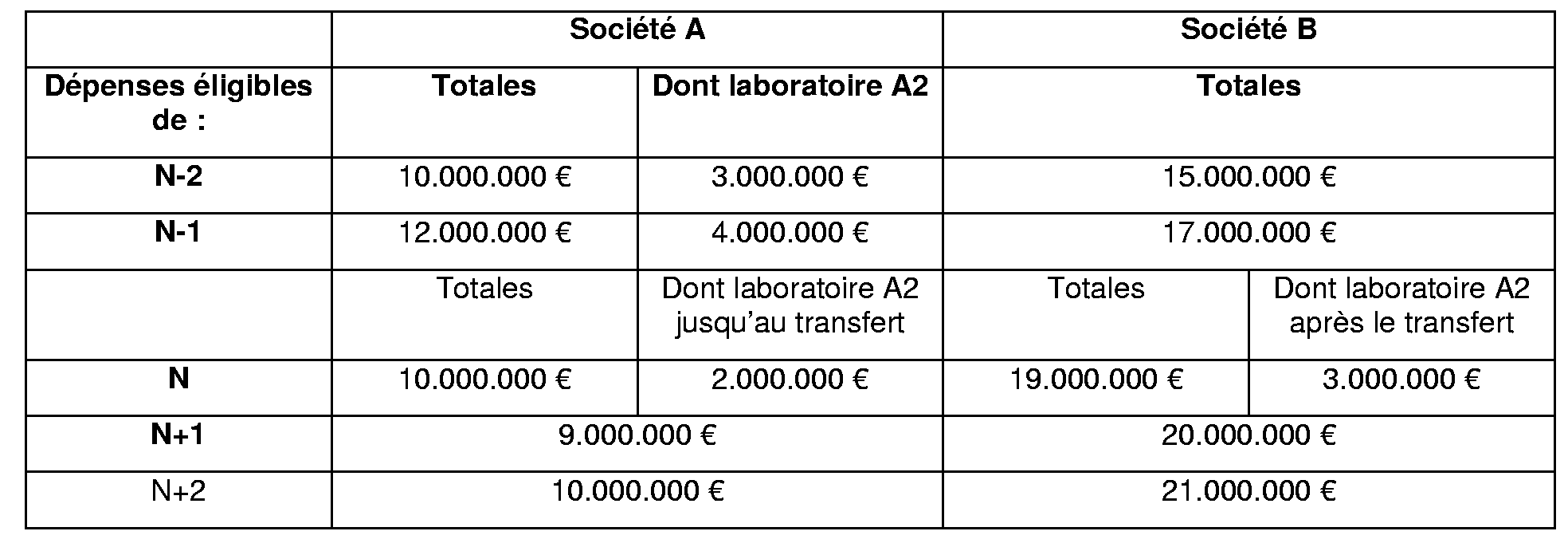

70.Exemple :

La société A dispose de deux laboratoires A1 et A2. Elle transfère à la société B le laboratoire A2 le 30 juin N qui possédait déjà à cette date un laboratoire B.

Les données relatives aux dépenses engagées sont les suivantes :

*Calcul du crédit d'impôt de N :

En N la part en accroissement est calculée comme si les dépenses afférentes au laboratoire transféré avaient été engagées au titre de l'ensemble de l'année par l'entité ayant procédé au transfert.

La part en volume est pour sa part calculée en fonction de l'entreprise au sein de laquelle les dépenses ont été engagées.

- Société A :

• Part en accroissement :

Les dépenses à retenir pour le calcul de la part en accroissement de la société A sont donc égales à 13.000.000 €, soit 10.000.000 € correspondant aux dépenses effectivement engagées par A auxquelles s'ajoutent 3.000.000 € correspondant aux dépenses du laboratoire A2 engagées postérieurement au transfert.

La part en accroissement est donc égale à :

45 % x [13.000.000 - (12.000.000 + 10.000.000)/2)] = 900.000 €

• Part en volume :

La part en volume est calculée en fonction des dépenses réellement engagées par A.

Elle est donc égale à

5 % x 10.000.000 = 500.000 €

Le crédit d'impôt total de A s'élève donc à 1.400.000 €, soit (900 000 + 500 000).

- Société B :

• Part en accroissement :

Les dépenses à retenir pour le calcul de la part en accroissement de la société B sont égales à 16.000.000 € soit 19.000.000 € correspondant aux dépenses effectivement engagées par B auxquelles sont soustraits 3.000.000 € correspondant aux dépenses du laboratoire engagées postérieurement au transfert (et attribués à la société A).

La part en accroissement est donc égale à :

45 % x [16.000.000 - ((15.000.000 + 17.000.000)/2)]=0

• Part en volume :

La part en volume est calculée en fonction des dépenses réellement engagées par B. Elle est donc égale à :

5 % x 19.000.000 = 950.000 €

Le crédit d'impôt total de B s'élève donc à 950.000 €.

* Calcul du crédit d'impôt de N+1 :

La part en accroissement est calculée comme si le transfert avait été effectué au début de la période de référence soit le 1 er janvier N-1. La part en volume est pour sa part calculée dans les conditions de droit commun.

- Société A :

• Part en accroissement :

Sont exclues des dépenses éligibles de N-1 et de N les dépenses afférentes au laboratoire transféré. La part en accroissement est donc égale à :

45 % x [9.000.000 - ((12.000.000 - 4.000.000)+(10.000.000 - 2.000.000)/2)] = 450.000 €

• Part en volume :

La part en volume est calculée dans les conditions de droit commun à partir du montant de dépenses engagées en N+1.

Elle est donc égale à

5 % x 9.000.000 = 450.000 €

Le crédit d'impôt total s'élève donc à 900.000 €.

- Société B :

• Part en accroissement :

Sont comprises dans les dépenses éligibles de N-1 et de N les dépenses afférentes au laboratoire transféré.

La part en accroissement est donc égale à :

45 % x [20.000.000 - ((19.000.000 + 2.000.000)+(17.000.000+4.000.000))/2] = - 450.000 €

• Part en volume :

La part en volume est calculée dans les conditions de droit commun à partir du montant de dépenses engagées en N+1.

Elle est donc égale à

5 % x 20.000.000 = 1.000.000 €

Le crédit d'impôt total s'élève donc à 1.000.000 €.

Le crédit d'impôt calculé au titre de N+2 sera calculé dans des conditions similaires.

71.Pour le calcul de la part en accroissement, il est rappelé qu'il fait abstraction de la date d'effet rétroactif donné le cas échéant à l'opération et que le mécanisme de neutralisation doit être appliqué y compris lorsque le transfert a eu lieu le 1 er janvier de l'année au cours de laquelle l'opération a été réalisée.

72.Pour le calcul de la part en volume, la date de transfert à retenir est la date d'effet juridique du transfert. Lorsque l'opération a un effet rétroactif, c'est la date d'effet rétroactif qui doit être retenue sans qu'elle puisse être antérieure au 1 er janvier de l'année au cours de laquelle l'opération a été conclue.

73.Exemple :

La société A décide par une assemblée générale extraordinaire qui se tient le 15/06/N d'apporter un laboratoire de recherche à la société B dont l'exercice s'ouvre le 1 er septembre et se clôt le 31 août de chaque année. Les sociétés décident de conférer un effet rétroactif à cette opération. La date d'effet rétroactif est fixée au 1 er septembre N-1. Pour le calcul du crédit d'impôt recherche, il sera considéré que le transfert a eu lieu le 1 er janvierN.

La part en volume relative au laboratoire transféré sera donc calculée par B au titre de l'ensemble de l'année N alors que la part en accroissement sera calculée comme si les dépenses avaient été engagées par A au titre de l'ensemble de la période.

En reprenant les données chiffrées de l'exemple précédent pour le calcul du crédit d'impôt recherche de N, A et B calculent respectivement la part en accroissement dans les mêmes conditions.

La part en volume de A est égale à :

5% x (10.000.000 - 2.000.000) = 400.000 €

La part en volume de B est égale à

5 % x (19.000.000 + 2.000.000) = 1.050.000 €

CHAPITRE 5 :

SOCIETES DE PERSONNES ET GROUPEMENTS ASSIMILÉS N'AYANT PAS OPTÉ POUR LEUR ASSUJETTISSEMENT A L'IMPÔT SUR LES SOCIETES

Section 1 :

Modalités d'option

74.Les sociétés de personnes et grou pements assimilés n'ayant pas opté pour l'impôt sur les sociétés sont soumis à des modalités d'option particulières. Ces derniers sont en effet dorénavant soumis à une option qui devra être impérativement exercée pour une durée de cinq ans. Pendant cette période, les associés ou membres de ces organismes qui entendent opter pour le crédit d'impôt recherche doivent obligatoirement prendre en compte pour le calcul du crédit d'impôt recherche auquel ils ont droit la part en accroissement et la part en volume de l'organisme dont ils sont membres ou associés pour le calcul de leur propre crédit d'impôt.

Les associés qui entendent bénéficier du crédit d'impôt recherche au titre de leur participation dans une société de personnes ne sont néanmoins pas tenus d'opter pour le crédit d'impôt recherche au titre des dépenses de recherche qu'ils exposent eux-même.

75.Dans l'hypothèse ou l'associé d'une société de personnes cesse au titre d'une ou de plusieurs années d'opter pour le crédit d'impôt recherche, il est tenu lors du calcul du crédit d'impôt recherche de l'année au titre de laquelle il entend bénéficier du crédit d'impôt recherche à l'obligation de reconstitution du crédit d'impôt recherche. La reconstitution devra tenir compte le cas échéant des parts en accroissement dégagées par la société de personnes dont il est associé pendant la période où il n'a pas renouvelé son option dès lors que la société était soumise à l'obligation d'opter au cours de cette période.

Section 2 :

Modalités de calcul du crédit d'impôt recherche dont peuvent bénéficier les associés ou les membres

Sous-section 1 :

Calcul de la part en volume et de la part en accroissement

76.Les sociétés de personnes et groupements assimilés qui n'ont pas opté pour l'impôt sur les sociétés ne peuvent bénéficier du crédit d'impôt recherche personnellement. Les associés ou membres de ces organismes peuvent néanmoins bénéficier du crédit d'impôt recherche à hauteur de leur participation dans ces groupements selon les modalités suivantes.

77.Il est calculé au niveau de la société de personnes une part en volume ainsi qu'une part en accroissement.

78.Le montant de ces deux parts est transféré après plafonnement (cf. infra n° 83 ) aux membres ou associés pour le calcul de leur propre crédit d'impôt.

79.Le crédit d'impôt de ces derniers est donc égal à la somme des parts en volume et des parts en accroissement (positives ou négatives) qui leur sont transférées auxquelles s'ajoutent le cas échéant la part en volume et la part en accroissement qu'ils ont calculé au titre des dépenses de recherche qu'ils ont eux-même exposées.

80.En conséquence, la part en accroissement négative calculée le cas échéant par la société de personnes est prise en compte immédiatement par l'associé pour le calcul de sa part en accroissement. C'est à la part en accroissement de l'associé ainsi déterminée que s'appliquent le cas échéant les règles d'imputation et de plafonnement des parts en accroissement négatives exposées supra (cf. n° 30 et suivants ).

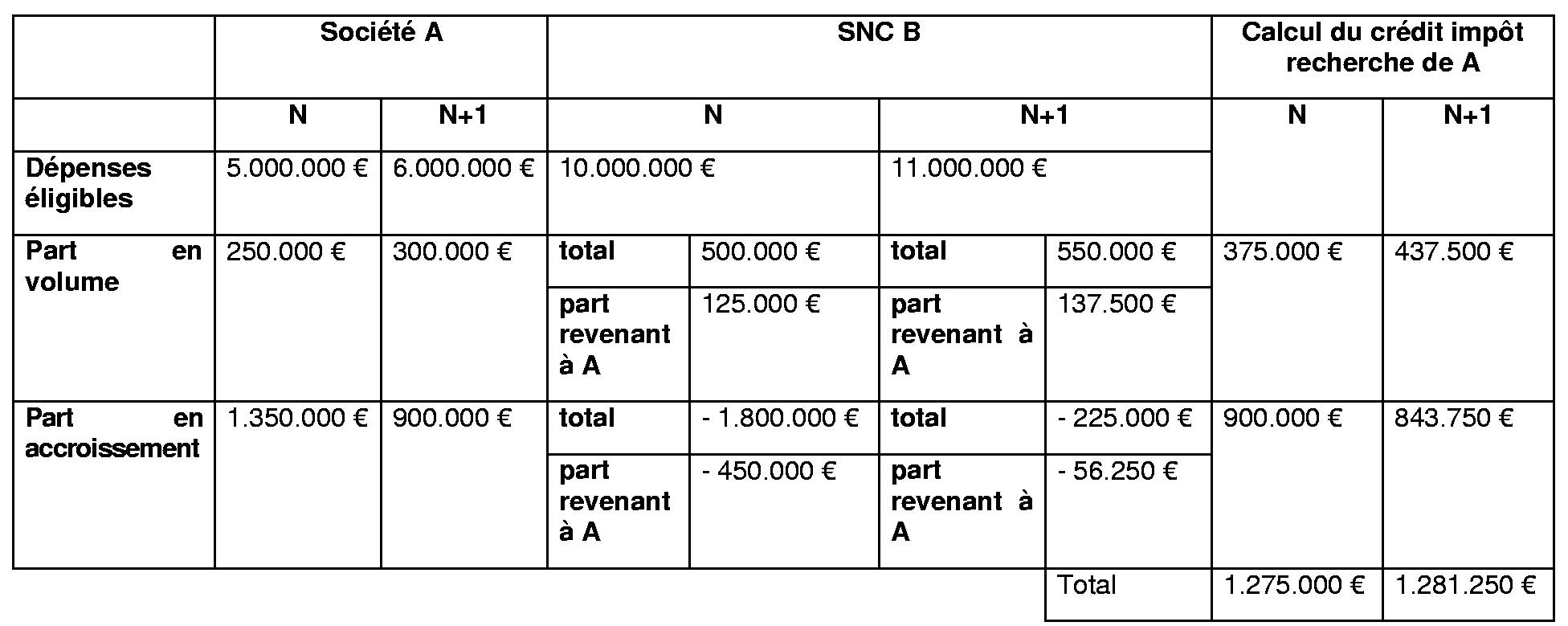

81.Exemple :

La société A détient 25 % de la SNC B. Elle engage par ailleurs elle-même des dépenses de recherche.

Les données sont les suivantes :

82.Nota : il est rappelé que les personnes physiques membres de sociétés de personnes ne peuvent pas bénéficier du crédit d'impôt recherche lorsqu'elles n'exercent pas leur activité professionnelle dans la société (cf. D.B. 4 A 4122, n° 48 à 52 ).