SOUS-SECTION 2 DÉTERMINATION DU CRÉDIT D'IMPÔT

SOUS-SECTION 2

Détermination du crédit d'impôt

1Le crédit d'impôt est égal à 50 % de l'excédent des dépenses de recherche exposées au cours d'une année par rapport à la moyenne des dépenses de même nature, revalorisées de la hausse des prix à la consommation, exposées au cours des deux années précédentes. Il est limité annuellement à 40 MF.

Par ailleurs, les subventions publiques reçues par les entreprises à raison des opérations ouvrant droit au crédit d'impôt sont déduites des bases de calcul de ce crédit.

A. BASE DE CALCUL

I. Notion de variation des dépenses de recherche

2Le crédit d'impôt est calculé par rapport à la variation des dépenses de recherche exposées au titre d'une année par rapport à la moyenne des dépenses exposées au cours des deux années précédentes.

Dans les situations où une entreprise n'a pas réalisé de dépenses éligibles au cours de l'une ou des deux années précédentes, les dépenses sont retenues pour 0 au titre de l'année concernée.

3 Rappel : En application de l'article 16 de la loi de finances rectificative pour 1999, les dépenses de fonctionnement des années de référence doivent être évaluées au taux unique de 75 % quel que soit le lieu d'affectation des chercheurs et techniciens.

Les entreprises dont les dépenses de fonctionnement étaient évaluées aux taux de 65 % ou 100 % doivent donc, pour la détermination du crédit d'impôt des années 1999 et 2000, recalculer les dépenses de fonctionnement relatives à 1997 et 1998 au taux de 75 %.

4Les entreprises nouvelles et les entreprises qui réalisent pour la première fois des dépenses éligibles au crédit d'impôt peuvent bénéficier de ce crédit d'impôt l'année de la création ou de l'engagement des dépenses.

5Exemples :

a) Entreprise créée en 1999, remplissant les conditions prévues à l'article 44 sexies du CGI.

Elle peut bénéficier d'un crédit d'impôt égal à 50 % des dépenses de recherche qu'elle a engagé de la date de sa création au 31 décembre 1999.

b) Entreprise créée en 1995, engageant pour la première fois des dépenses de reçherche éligibles au crédit d'impôt en 1999.

Elle peut bénéficier d'un crédit d'impôt égal à 50 % des dépenses de recherche exposées au cours de l'année 1999.

Il en sera de même au titre de l'année 2000, ou de n'importe quelle autre année de la période de reconduction du dispositif, si elle engage ses premières dépenses au cours de cette année là.

II. Revalorisation des dépenses de recherche

1. Principe.

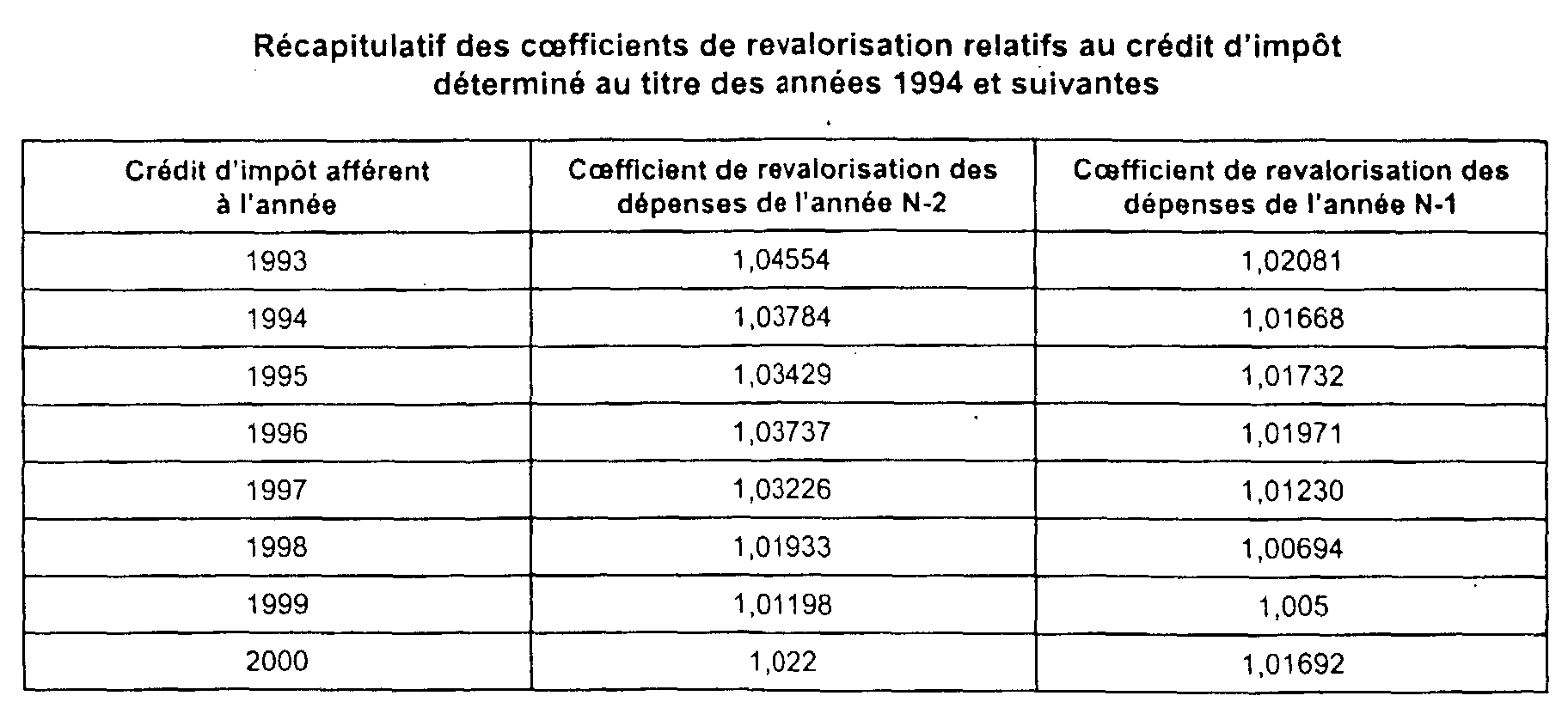

6- L'article 49 septies K de l'Annexe III au CGI prévoit que pour le calcul du crédit d'impôt, les dépenses de recherche des deux années précédant celle au titre de laquelle le crédit est calculé, sont revalorisées en fonction de la variation de l'indice moyen annuel des prix à la consommation dont la population de référence est l'ensemble des ménages.

7 Cet indice, calculé par l'INSEE, est publié chaque année au Bulletin Officiel des Impôts dans la série 4 FE, division A .

2. Entreprises nouvelles ou n'ayant pas exposé des dépenses éligibles au cours des deux années de référence.

8Pour le calcul du crédit d'impôt de l'année suivant celle au cours de laquelle l'entreprise a exposé pour la première fois des dépenses de recherche, les dépenses de référence sont égales à la moitié des dépenses exposées au titre de l'année au cours de laquelle l'entreprise a été créée ou a exposé pour la première fois des dépenses de recherches, le montant des dépenses exposées au cours de l'avant-dernière année civile précédant celle au titre de laquelle le crédit d'impôt est calculé étant alors égal à 0.

9 Exemple : Soit une entreprise créée en 1997 qui a engagé au titre de cette année pour 100 000 F de dépenses éligibles au crédit d'impôt recherche, lui permettant de bénéficier d'un crédit d'impôt de 50 000 F. En 1998, elle a engagé des dépenses éligibles pour un montant de 150 000 F. Au titre de 1998, le crédit d'impôt recherche dont elle peut bénéficier est de :

En 1999, elle déterminera le crédit d'impôt recherche en comparant les dépenses engagées au titre de 1999 avec la moyenne des dépenses revalorisées engagées au cours des années 1997 et 1998.

III. Déduction des subventions publiques

10Conformément au paragraphe III de l'article 244 quater B du CGI, les subventions publiques reçues par les entreprises à raison des opérations ouvrant droit au crédit d'impôt sont déduites des bases de calcul de ce crédit.

11Doivent ainsi être déduites, la liste ci-après n'étant pas exhaustive :

- les subventions accordées au titre des « actions concertées » ainsi que les sommes versées au titre des « contrats de programme » financées par le fonds de la recherche ;

- les primes à l'innovation et l'aide non remboursable à l'innovation versées par l'Agence nationale de valorisation de la recherche (ANVAR) ;

- l'aide non remboursable à l'innovation attribuée par l'Agence française pour la maîtrise de l'énergie ;

- l'aide non remboursable aux « opérations de démonstration », gérée par la même agence ;

- ainsi que toutes les subventions accordées par l'État et les collectivités publiques, en vue de la recherche (y compris celles qui sont visées à l'article 42 septies du CGI).

L'ensemble de ces subventions doit être déduit de la base du crédit d'impôt afférent à l'année au cours de laquelle elles ont été versées quel que soit le régime fiscal applicable à ces subventions (imposition de droit commun, imposition échelonnée ou exonération).

IV. Neutralisation des transferts de personnels, d'immobilisations ou de contrats

12Pour le calcul du crédit d'impôt, qui est destiné à soutenir les efforts réellement accomplis par les entreprises en matière de recherche, il convient de neutraliser les transferts de personnels, d'immobilisations ou de contrats qui entraînent un simple déplacement de certaines dépenses de recherche d'une entreprise à une autre.

13À cet effet, le deuxième alinéa de l'article 244 quater- B III du CGI prévoit qu'il est fait abstraction, pour le calcul de la variation des dépenses de recherche, de la part de cette variation provenant du transfert de personnels, d'immobilisations ou de contrats externes de recherche entre entreprises ayant des liens de dépendance directe ou indirecte ou résultant de fusions, scissions, apports ou opérations assimilées.

14Il s'agit donc des transferts intervenant dans deux hypothèses :

- lorsque les entreprises en cause ont entre elles des liens de dépendance directe ou indirecte 1 ;

- ou dans le cadre d'une opération de fusion, scission, apport ou opération assimilée, que ces opérations soient placées sous le régime spécial prévu aux articles 210 A à 210 C du CGI ou sous le régime de droit commun.

15Cette neutralisation des transferts permet de rendre comparables les deux termes qui servent au calcul de la variation des dépenses de recherche à prendre en compte pour le calcul du crédit d'impôt, à savoir les dépenses de l'année au titre de laquelle le crédit d'impôt est calculé et la moyenne des dépenses revalorisées des deux années précédentes.

16Pour parvenir à cette neutralisation, des ajustements sont nécessaires. Le principe général consiste à calculer le crédit d'impôt de l'année au cours de laquelle le transfert est opéré sans tenir compte de ce dernier ; pour les années suivantes, le crédit d'impôt est calculé comme si le transfert était intervenu dès l'année précédant celle au cours de laquelle il est réellement intervenu.

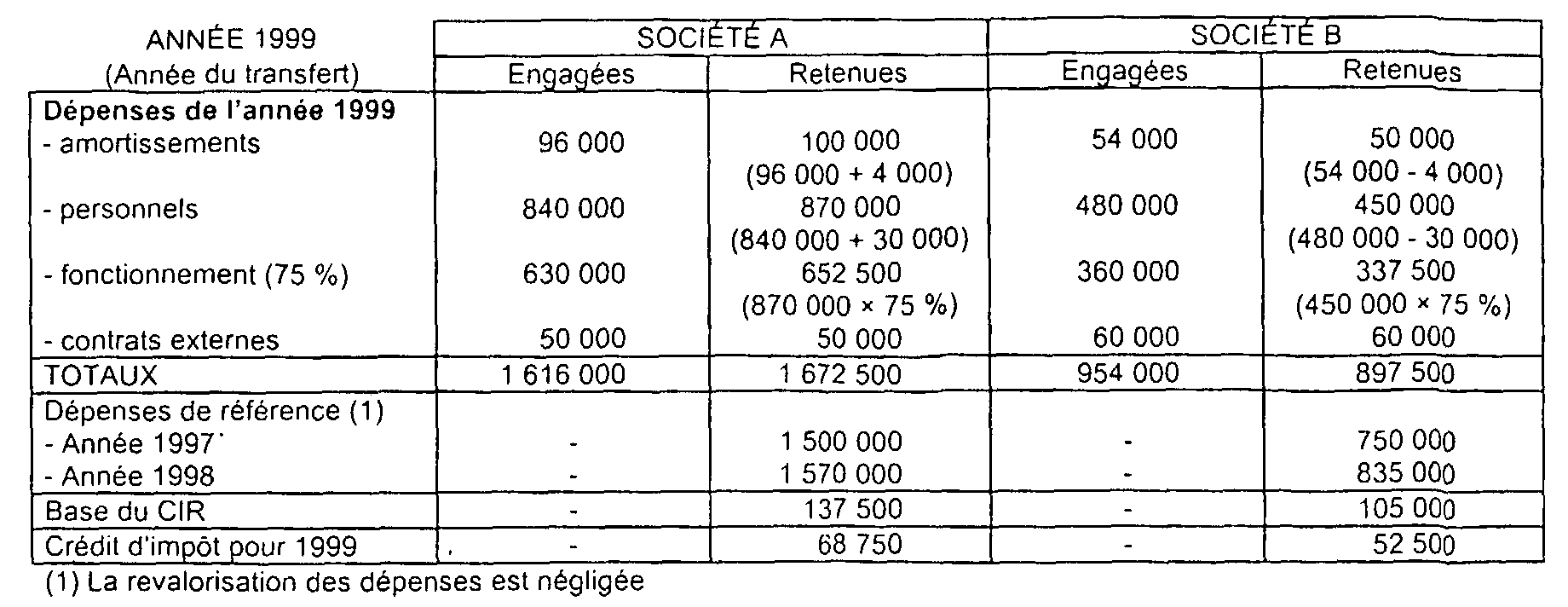

1. Calcul du crédit d'impôt au titre de l'année du transfert.

a. Dépenses de l'année.

17Les dépenses de recherche à retenir correspondent aux dépenses exposées, abstraction faite du transfert. Elles sont calculées comme si l'activité de recherche transférée (par exemple un laboratoire) avait été exploitée toute l'année par la société qui procède au transfert (apporteuse ou cédante).

18En pratique, les dépenses exposées dans le cadre des activités transférées sont prises en compte par l'entreprise qui procède au transfert pour leur montant total annuel, que ces dépenses aient été exposées par l'entreprise apporteuse ou cédante ou par l'entreprise bénéficiaire du transfert.

Corrélativement, aucune des dépenses ainsi retenues par l'entreprise qui procède au transfert ne peuvent être prises en compte par l'entreprise qui en est bénéficiaire, y compris pour la fraction des dépenses qu'elle a personnellement exposées.

Remarques :

— le caractère rétroactif donné à un apport n'a pas d'incidence sur le mécanisme exposé ci-dessus ;

- cette règle est d'application générale, même si le transfert a eu lieu le 1er janvier.

b. Dépenses de référence.

19Le calcul du crédit d'impôt s'effectue par comparaison avec la moyenne des dépenses revalorisées des deux années précédentes, c'est-à-dire pour leur montant réel revalorisé.

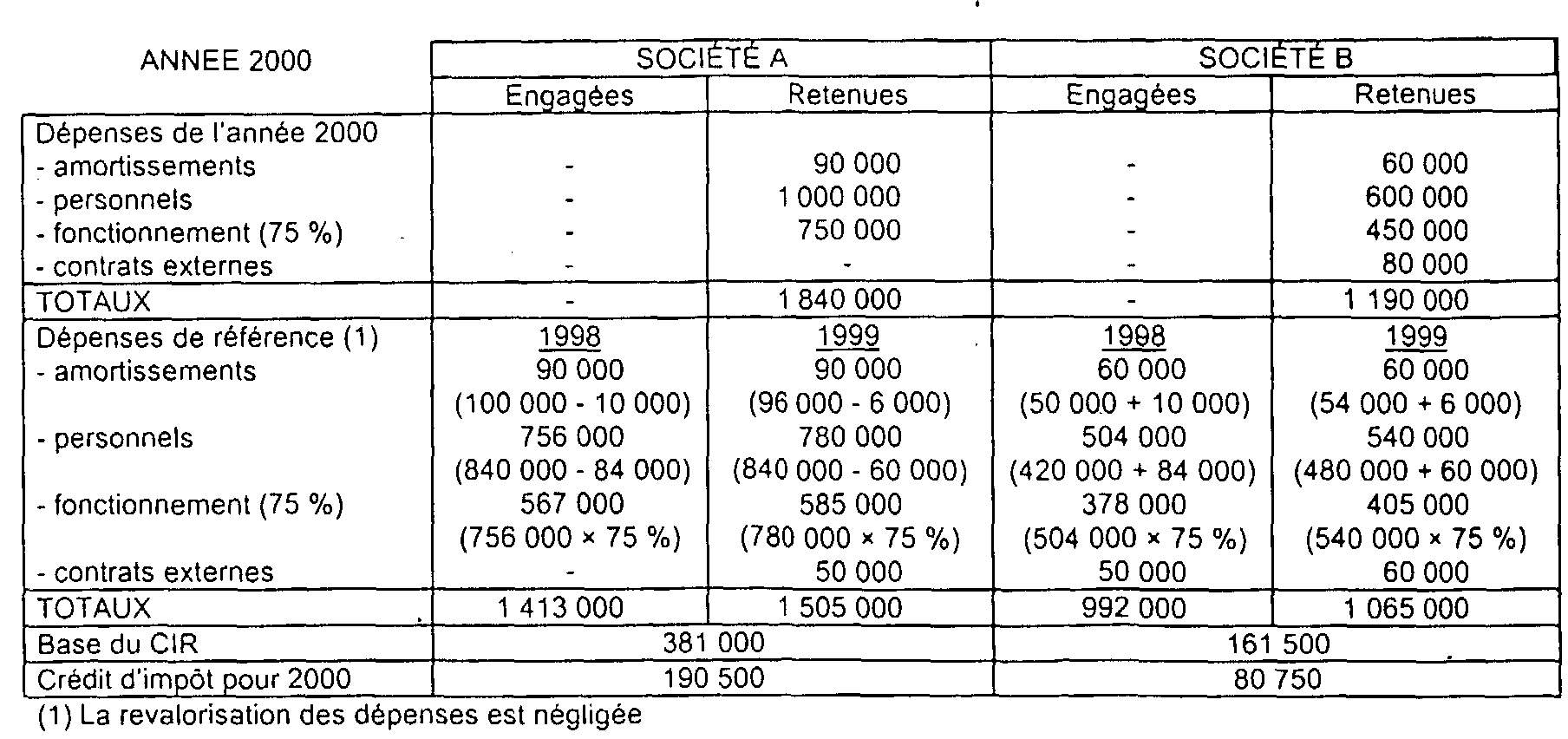

2. Calcul du crédit d'impôt au titre des années suivant celle du transfert.

a. Dépenses de l'année.

20Le montant des dépenses à prendre en compte correspond à celui des dépenses effectivement exposées par l'entreprise au cours de l'année concernée, tant pour l'entreprise qui a procédé antérieurement au transfert que pour celle qui en a bénéficié.

b. Dépenses de référence.

21L'entreprise qui a procédé au transfert doit déterminer la part des dépenses de recherche correspondant aux personnels, immobilisations ou contrats externes de recherche transférés, exposée au cours des deux années de référence.

22Ces dépenses sont déterminées pour leur valeur réelle :

- salaires versés au cours de ces années aux chercheurs transférés ;

- amortissements pratiqués au cours de ces années au titre des immobilisations transférées ;

- montants des contrats externes transférés

1°. Entreprise qui a procédé au transfert.

23L'entreprise qui a procédé au transfert doit déduire la part correspondant aux activités transférées pour chaque année de référence. Les coefficients de revalorisation sont appliqués au montant net des dépenses ainsi obtenu.

2°. Entreprise bénéficiaire.

L'entreprise bénéficiaire du transfert va, pour chaque année de référence, ajouter la part correspondant aux activités transférées, non prise en compte par l'entreprise qui a procédé au transfert, à ces propres dépenses relatives aux années concernées. Les coefficients de revalorisation sont appliqués au montant net des dépenses ainsi obtenu.

24Ce dispositif devra être appliqué pour chacune des années où l'année du transfert constitue une référence, soit N+1 et N+2.

25Les entreprises concernées sont tenues de souscrire un état spécial annexé à la déclaration n° 2069 A, dont le modèle figure en Annexe I. Toutefois, compte tenu des modifications apportées au crédit d'impôt recherche dans la détermination des dépenses de fonctionnement exposées à compter du 1er janvier 1999, les modèles figurant en annexe I ne sont plus adaptés et ne doivent plus être utilisés. Les nouveaux modèles sont reproduits en annexe II. Ils devront être obligatoirement déposés avec la déclaration n° 2069 relative au crédit d'impôt recherche obtenu au titre des dépenses de recherche de 2000 lorsque le transfert a eu lieu en 2000 pour l'état relatif à l'année du transfert, et lorsque le transfert a eu lieu en 1998 ou en 1999 pour l'état de neutralisation à déposer au titre des années ultérieures au transfert. Les entreprises qui souhaitent utiliser à titre de rectificatif ces nouveaux modèles pour la détermination du crédit d'impôt recherche obtenu au titre des dépenses engagées en 1999 peuvent déposer une déclaration n° 2069 rectificative accompagnée des nouveaux états.

3. Exemple.

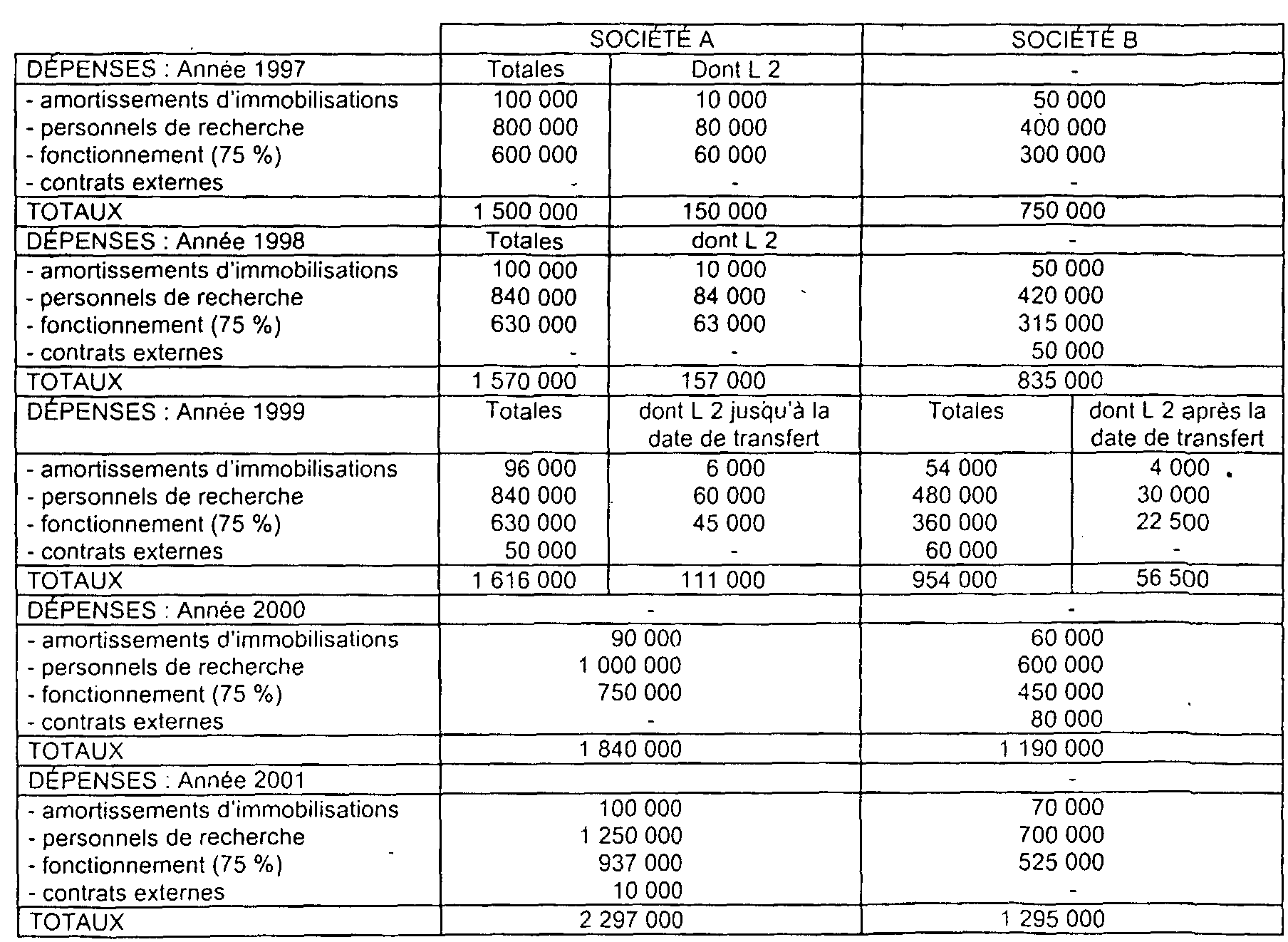

26Données

La société A qui possède deux laboratoires de recherche ( L 1 et L 2 ), transfère, le 1er juillet 1999, le laboratoire L 2 à la société B, qui possède également un laboratoire.

27Calcul des crédits d'impôt

1 Pour l'appréciation de cette condition, il y a lieu de se référer aux dispositions prévues au 1 bis de l'article 39 terdecies du CGI (cf. DE 4 B 2221, n°s 65 et suiv.).