B.O.I. N° 41 du 11 AVRIL 2008

Section 2 :

Suppression de la restriction relative aux navires pris en affrètement à temps

22.Le 3° du I de l'article 47 de la loi de finances rectificative pour 2005 supprime la condition prévue au dernier alinéa du I de l'article 209-0 B.

Ainsi, les navires de commerce affrétés à temps et battant pavillon d'un Etat non-membre de la Communauté européenne sont éligibles au régime de taxation au tonnage, même s'ils représentent plus de 75 % du tonnage net de la flotte exploitée par l'entreprise.

En d'autres termes, les navires éligibles, affrétés à temps et battant pavillon d'un Etat non-membre de la Communauté européenne bénéficient du régime de taxation au tonnage sans restriction, sous réserve que l'engagement défini ci-avant soit respecté (cf. ci-après n os24 à 37 ).

Par conséquent, les précisions apportées aux paragraphes n os 29 et 30 de l'instruction administrative 4 H-1-04 précitée sont rapportées à compter de l'entrée en vigueur de l'article 47 (cf. chapitre 3).

Section 3 :

Conséquences de l'engagement

23.En cas de non-respect de l'engagement de maintien ou d'augmentation de la proportion de tonnage net sous pavillon d'un Etat membre de la Communauté européenne au titre d'un ou plusieurs exercices, les navires battant pavillon d'un Etat non-membre de la Communauté européenne ayant conduit à cette situation ne peuvent bénéficier du présent régime au titre de ce ou ces exercices.

Sous-section 1 :

Situations où l'engagement n'est pas respecté

A. PRINCIPE

24.L'engagement prévu au deuxième alinéa du I de l'article 209-0 B doit être considéré comme non respecté, lorsque, au titre d'un exercice, la proportion de tonnage net des navires qui battent pavillon d'un Etat membre de la Communauté européenne est inférieure à la proportion de tonnage net de référence (cf. n os7 à 18 ).

25.Pour apprécier le respect de cet engagement, il convient, au titre de chaque exercice couvert par l'option pour le régime de taxation au tonnage, de déterminer le rapport existant entre le tonnage net (en UMS) des navires de commerce éligibles à ce régime au titre de l'exercice et battant pavillon d'un Etat membre de la Communauté européenne et le tonnage net (en UMS) de l'ensemble de la flotte éligible à ce régime.

A cet égard, il est souligné que le calcul de cette proportion n'est pas réalisé en fonction de la flotte à une date déterminée comme pour la détermination du niveau de l'engagement pris par l'entreprise, mais en tenant compte de l'ensemble des navires éligibles au régime de la taxation au tonnage exploités au cours de l'exercice. Dans ces conditions, il convient, pour les navires qui ne sont pas exploités pendant tout l'exercice, d'ajuster la capacité en jauge nette de ces navires en fonction du nombre de jours d'exploitation au cours de l'exercice.

26. Exemple :

Hypothèses :

Soit une société ayant opté pour le régime de taxation au tonnage au titre de son exercice clos le 31 décembre 2004.

Au 17 janvier 2004, elle exploitait les navires de commerce suivants :

- 2 navires battant pavillon français d'une jauge nette chacun de 20 000 UMS, soit un total de 40 000 UMS ;

- un navire affrété à temps immatriculé dans un autre Etat membre de la Communauté européenne dont la jauge nette est de 15 000 UMS ;

- un navire affrété coque nue immatriculé dans un Etat non membre de la Communauté européenne d'une jauge nette de 45 000 UMS.

Au 1 er janvier de l'exercice 2005, la société a augmenté sa flotte par rapport à 2004 d'un navire éligible, affrété à temps immatriculé en France et d'une jauge nette de 20 000 UMS.

Au titre de l'exercice 2006, elle a acquis le 1 er novembre 2006 un nouveau navire éligible au régime de taxation au tonnage d'une jauge nette de 25 000 UMS, immatriculé dans un Etat non-membre de la Communauté européenne. Ce navire est par conséquent exploité pendant 61 jours au cours de l'exercice.

Les cinq autres navires composant la flotte en 2005 sont toujours présents dans la flotte de l'entreprise exploitée en 2006.

Solution :

La société doit prendre dans le cadre de sa déclaration de résultats déposée au titre du premier exercice ouvert à compter du 30 juin 2005, soit l'exercice ouvert le 1 er janvier 2006 et clos le 31 décembre de la même année, l'engagement de maintenir un tonnage net sous pavillon d'un Etat membre de la Communauté européenne représentant au moins 55 % [(40 000 + 15 000) / (40 000 + 15 000 + 45 000)] de sa flotte de navires éligibles, proportion qui est déterminée au 17 janvier 2004.

L'exercice clos le 31 décembre 2006 constitue le premier exercice au titre duquel il convient de vérifier le respect de cet engagement. En effet, l'exercice 2005, ouvert le 1 er janvier 2005, n'est pas visé par l'engagement de maintien de tonnage net sous pavillon d'un Etat membre de la Communauté européenne (cf. chapitre 3, entrée en vigueur).

A la clôture de l'exercice 2006, la proportion de tonnage net de navires exploités sous pavillon d'un Etat membre de la Communauté européenne est de 60,4 % de sa flotte de navires éligibles [(40 000 + 15 000 + 20 000)/ (40 0000 + 15 000 + 45 000 + 20 000 + (25 000 X 61/365 jours)].

Son engagement de maintien de la flotte communautaire (55 %) est donc respecté au titre de 2006.

B. EXCEPTIONS

27.Il résulte des dispositions des dixième à treizième alinéas du I de l'article 209-0 B modifié que l'entreprise est considérée comme ayant respecté son engagement en présence de l'une des trois situations suivantes :

- les navires éligibles au régime de taxation au tonnage qui battent pavillon d'un des Etats membres de la Communauté européenne représentent au titre de l'exercice plus de 60 % du tonnage net de la flotte de navires éligibles ;

- la proportion de tonnage net de navires sous pavillon d'un des Etats membres de la Communauté européenne n'a pas diminué en moyenne au cours des trois derniers exercices par rapport à celle figurant dans l'engagement de l'entreprise ;

- pour les sociétés appartenant à un groupe fiscal mentionné à l'article 223 A, la proportion de tonnage net sous pavillon d'un des Etats membres de la Communauté européenne du groupe fiscal n'a pas diminué par rapport à l'ensemble des engagements pris par les sociétés du groupe.

I. Situation où le tonnage net de la flotte de navires éligibles sous pavillon d'un Etat membre de la Communauté européenne représente plus de 60 % du tonnage net de la flotte de navires éligibles.

28.Conformément au onzième alinéa du I de l'article 209-0 B, le non-respect de l'engagement n'entraîne aucune conséquence lorsque les navires éligibles qui battent pavillon d'un des Etats membres de la Communauté européenne représentent au titre de l'exercice plus de 60 % du tonnage net de la flotte de navires éligibles.

29.L'application de cette exception suppose qu'au titre de l'exercice concerné, la proportion de navires éligibles sous pavillon d'un Etat membre de la Communauté européenne, tel que déterminé au n° 25 , soit supérieur à 60 % du tonnage net des navires éligibles au régime de taxation au tonnage.

En pratique, sont concernées par cette exception les entreprises dont l'engagement de maintien de proportion de tonnage net sous pavillon d'un des Etats membres de la Communauté européenne est supérieure à 60 % et dont cette même proportion demeure supérieure à ce pourcentage au titre de l'exercice.

Ainsi, cette exception s'applique également dans les cas où la proportion de tonnage net sous pavillon d'un Etat membre de la Communauté européenne diminue par rapport à celle figurant dans l'engagement souscrit, sous réserve que cette proportion demeure supérieure à 60 % du tonnage net des navires éligibles.

30. Exemple :

Hypothèses :

Reprise de l'exemple n° 18.

Au titre de l'exercice clos en 2007, la flotte de porte-conteneurs exploités par la société est la suivante :

- des navires détenus en pleine propriété d'un tonnage net total de 130 000 UMS immatriculés au registre international français (RIF) ;

- des navires pris en affrètement à temps qui ne battent pas pavillon d'un Etat membre de la Communauté européenne pour une jauge nette totale de 95 000 UMS ;

- et des navires immatriculés dans un autre Etat membre de la Communauté européenne, dont le tonnage net total est de 25 000 UMS et qui sont donnés en affrètement coque nue à des sociétés liées ayant opté pour le régime de taxation au tonnage.

Il est supposé que tous ces navires de commerce exploités au cours de l'exercice sont éligibles à la taxation au tonnage.

Solution :

A la clôture de l'exercice 2007, la proportion de tonnage net de navires exploités sous pavillon d'un Etat membre de la Communauté européenne représente 62 % de sa flotte de navires éligibles [(130 000 + 25 000) / (130 0000 + 95 000 + 25 000 )].

Bien que son engagement de maintien de la flotte communautaire initiale (65 %) n'ait pas été respecté, aucune conséquence n'en sera tirée en 2007, dès lors que la proportion de tonnage net sous pavillon d'un Etat membre de la Communauté européenne demeure supérieure à 60 % du tonnage net de la flotte de navires éligibles.

II. Situation où la proportion moyenne de tonnage net des navires éligibles déterminée sous pavillon d'un Etat membre de la Communauté européenne en moyenne au cours des trois derniers exercices n'a pas diminué

31.Conformément au douzième alinéa du I de l'article 209-0 B, le non-respect de l'engagement n'entraîne aucune conséquence lorsque la proportion de tonnage net correspondant aux navires éligibles battant pavillon d'un des Etats membres de la Communauté européenne n'a pas diminué en moyenne au cours des trois derniers exercices, ramenés le cas échéant à douze mois, par rapport à la proportion de tonnage net figurant dans l'engagement pris par l'entreprise.

32.En pratique, le bénéfice de cette exception suppose, dans un premier temps, de calculer la moyenne sur les trois derniers exercices de la part de tonnage net sous pavillon d'un Etat membre de la Communauté européenne déterminée dans les conditions précisées au n° 25 puis, dans un second temps, de comparer cette moyenne à la proportion retenue pour l'engagement de maintien ou d'augmentation de la flotte sous pavillon d'un Etat membre de la Communauté européenne.

Si cette moyenne n'est pas inférieure à la proportion retenue pour l'engagement, aucune conséquence ne sera tirée du non-respect de l'engagement au titre de l'exercice.

Pour le calcul de cette différence moyenne, il convient de prendre en compte les trois derniers exercices d'application du régime de taxation au tonnage à la date de ce calcul, y compris l'exercice au titre duquel est vérifié le respect de l'engagement.

Si parmi ces trois exercices figurent un ou des exercices dont la durée n'est pas égale à douze mois, la différence au titre de cet ou ces exercices à retenir pour l'appréciation de cette condition est obtenue en multipliant la différence effectivement constatée au titre du ou des exercices considérés par le rapport entre 12 et le nombre de mois compris dans l'exercice. En cas d'exercice ouvert en cours de mois calendaire, le nombre de jours résiduels concourt à la détermination du coefficient pour un montant égal au rapport existant entre ce nombre et 30.

Pour les entreprises n'ayant pas déjà clos deux exercices au cours de la période décennale mentionnée au III de l'article 209-0 B, il sera admis que cette différence moyenne soit calculée sur deux exercices, c'est-à-dire à partir des données du premier exercice clos au titre de cette période, qui n'est pas nécessairement identique à la proportion de la flotte retenue pour l'engagement de maintien ou d'augmentation sous pavillon d'un Etat membre de la Communauté européenne (calculée à la date mentionnée au n° 17 ), et de l'exercice au titre duquel est vérifié le respect de l'engagement.

33. Exemple :

Hypothèses :

Reprise de l'exemple n° 26.

Au titre de l'exercice clos en 2007, la flotte de navires de commerce de la société est la suivante :

- 3 navires battant pavillon français d'une jauge nette chacun de 20 000 UMS, soit un total de 60 000 UMS ;

- un navire affrété à temps immatriculé dans un autre Etat membre de la Communauté européenne dont la jauge nette est de 15 000 UMS ;

- un navire affrété coque nue immatriculé dans un Etat non membre de l'Union européenne d'une jauge nette de 75 000 UMS.

Tous ces navires sont supposés éligibles au régime de taxation au tonnage

Solution :

A la clôture de l'exercice 2005, la proportion de tonnage net de navires exploités sous pavillon d'un Etat membre de la Communauté européenne représente 62,5 % de sa flotte de navires éligibles [(40 000 + 15 000 + 20 000) / (40 000 + 15 000 + 45 000 + 20 000)].

A la clôture de l'exercice 2006, la proportion de tonnage net de navires exploités sous pavillon d'un Etat membre de la Communauté européenne représente 60,4 % de sa flotte de navires éligibles (cf. n° 26 ) ;

A la clôture de l'exercice 2007, la proportion de tonnage net de navires exploités sous pavillon d'un Etat membre de la Communauté européenne représente 50 % de sa flotte de navires éligibles [(60 000 + 15 000) / (60 000 + 15 000 + 75 000)].

En 2007, l'engagement d'augmentation ou de maintien de la flotte communautaire n'est pas respecté, la proportion de tonnage net sous pavillon d'un Etat membre de la Communauté européenne est passée en deçà de 55 %.

Toutefois, la proportion de tonnage net de navires éligibles battant pavillon d'un des Etats membres de la Communauté européenne n'a pas diminué en moyenne au cours des exercices 2005, 2006 et 2007 par rapport à l'engagement pris.

En effet, cette moyenne sur 2005 - 2006 - 2007 est de 57,6 % (62,5 % + 60,4% + 50 %/3), à comparer à la proportion de 55 % retenue au 17 janvier 2004.

Le non-respect de l'engagement au titre de 2007 n'emportera donc aucune conséquence.

III. Situation où la proportion de tonnage net des navires éligibles sous pavillon d'un Etat membre de la Communauté européenne des sociétés membres du groupe fiscal n'a pas diminué

34.Conformément au treizième alinéa du I de l'article 209-0 B, le non-respect de l'engagement n'entraîne aucune conséquence pour les sociétés membres d'un groupe fiscal au sens de l'article 223 A si la proportion de tonnage net afférent aux navires sous pavillon d'un Etat membre de la Communauté européenne éligibles au régime de taxation au tonnage, et exploités par l'ensemble des sociétés membres du groupe ayant opté pour ce régime, n'a pas diminué au titre de l'exercice par rapport à cette même proportion déterminée à partir des engagements de ces différentes sociétés.

35.L'application de cette exception nécessite au préalable de déterminer la proportion de tonnage net sous pavillon d'un Etat membre de la Communauté européenne du groupe fiscal servant de référence, appelée par commodité « la proportion de tonnage net de référence du groupe fiscal ». Cette proportion est déterminée à partir des éléments ayant servi à calculer l'engagement individuel de chaque société membre du groupe ayant opté pour le régime de taxation au tonnage (elle n'est pas égale à la moyenne des proportions déterminées au niveau de chaque membre du groupe).

Ainsi, cette proportion de référence est égale au rapport existant entre :

- le tonnage net (en UMS) afférent aux navires éligibles battant pavillon d'un Etat membre de la Communauté européenne exploités, par l'ensemble des sociétés du groupe ayant opté pour ce régime au 17 janvier 2004, ou à la date d'ouverture du premier exercice d'application du régime de taxation au tonnage au sein du groupe, si elle postérieure ;

- le tonnage net, apprécié aux même dates, de l'ensemble de la flotte de navires éligibles exploités par les mêmes sociétés.

La « proportion de tonnage net de référence du groupe fiscal » n'est toutefois pas figée. Ainsi, en cas de sortie ou d'entrée dans le régime de taxation au tonnage de sociétés membres du groupe ou bien encore d'entrée ou de sortie du groupe de sociétés ayant précédemment opté pour ce régime, cette proportion doit être recalculée afin de prendre en compte cette évolution du nombre de sociétés membres bénéficiant de ce régime.

36.A titre d'exemple, supposons que toutes les sociétés membres d'un groupe fiscal éligibles au régime de taxation au tonnage opte au titre de l'exercice clos le 31 décembre 2003, la « proportion de tonnage net de référence du groupe fiscal » est calculée à partir du tonnage net de chacune de ces sociétés au 17 janvier 2004.

Si, au titre de l'exercice clos en 2005, une nouvelle société éligible entre dans le groupe fiscal, il est rappelé que cette dernière doit également opter pour le présent régime ; à défaut, les options précédemment exercées par les autres sociétés du groupe seraient remises en cause. L'option de cette société nouvellement membre du groupe au titre de 2005 conduira à recalculer la « proportion de tonnage net de référence du groupe fiscal » à la date d'ouverture de son exercice d'option pour le régime de taxation au tonnage, soit au 1 er janvier 2005, en y ajoutant les navires éligibles qu'elle exploite à cette date.

Toutefois, si la société nouvellement membre avait opté précédemment à son entrée dans le groupe pour le régime de taxation au tonnage, la « proportion de tonnage net de référence du groupe fiscal » serait déterminée en intégrant les navires éligibles qu'elle exploitait, non au 1 er janvier 2005, mais au 17 janvier 2004 ou à la date d'ouverture du premier exercice au titre duquel elle a bénéficié de ce régime, si elle postérieure.

37.Au titre de chaque exercice, la « proportion de tonnage net de référence du groupe fiscal » en vigueur est comparée à la proportion de tonnage net des navires éligibles sous pavillon d'un Etat membre de la Communauté européenne exploités au titre de l'exercice par toutes les sociétés membres du groupe ayant opté pour le régime de taxation au tonnage.

Le second terme de cette comparaison est déterminé dans les mêmes conditions que celles définies au n° 25 en faisant masse de l'ensemble des navires éligibles des sociétés intégrées ayant opté pour le régime de taxation au tonnage.

Si la proportion, au titre de l'exercice, de tonnage net de navires éligibles sous pavillon d'un Etat membre de la Communauté européenne pour l'ensemble des sociétés membres du groupe ayant opté pour ce régime est supérieure ou égale à la « proportion de tonnage net de référence du groupe fiscal », le non-respect éventuel de leur engagement individuel de maintien ou d'augmentation de leur flotte sous pavillon d'un Etat membre de la Communauté européenne par une ou plusieurs sociétés membres du groupe n'emporte pas d'effet.

38.Exemple :

Hypothèses :

Soit un groupe fiscal composé de trois sociétés éligibles ayant opté pour le régime de taxation au tonnage au titre de l'exercice 2003, les sociétés du groupe clôturant leurs exercices sociaux le 31 décembre.

Au 17 janvier 2004, la flotte de navires de commerce éligibles à ce régime par chacune de ces sociétés était la suivante :

En 2005, une société D éligible au régime de taxation au tonnage qui n'avait pas précédemment exercé cette option entre dans le groupe. Afin de ne pas remettre en cause l'option pour le régime de taxation au tonnage, cette société opte pour ce régime au titre de 2005.

A l'ouverture de l'exercice 2005, la flotte de navires de commerce éligibles à ce régime pour la société D est de :

Au titre de l'exercice 2008, la flotte de navires de commerce éligibles à ce régime par chacune de ces sociétés était la suivante :

Solution :

Les engagements respectifs d'augmentation ou de maintien du tonnage net sous pavillon, pour chacune des sociétés, sont les suivants :

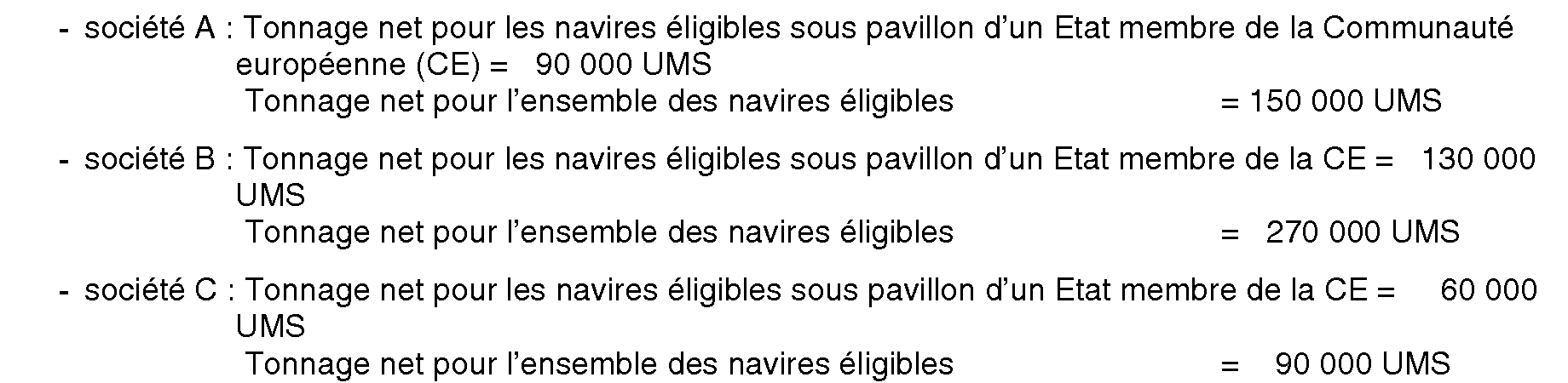

- société A : 60 % de sa flotte de navires éligibles au régime de taxation au tonnage (90 000 / 150 000) ;

- société B : 48 % de sa flotte de navires éligibles au régime de taxation au tonnage (130 000 / 270 000) ;

- société C : 67 % de sa flotte de navires éligibles au régime de taxation au tonnage (60 000 / 90 000) ;

- société D : 28 % de sa flotte de navires éligibles au régime de taxation au tonnage (50 000 / 180 000).

Au titre de l'exercice clos en 2008, la proportion de tonnage net de chacune des sociétés est de :

- société A : 67 % de sa flotte de navires éligibles au régime de taxation au tonnage (100 000 / 150 000) ;

- société B : 40 % de sa flotte de navires éligibles au régime de taxation au tonnage (120 000 / 300 000) ;

- société C : 55 % de sa flotte de navires éligibles au régime de taxation au tonnage (55 000 / 100 000) ;

- société D : 45 % de sa flotte de navires éligibles au régime de taxation au tonnage (90 000 / 200 000).

Au titre de cet exercice, les sociétés B et C n'ont pas respecté leur engagement de maintien de la flotte sous pavillon d'un Etat membre de la Communauté européenne (respectivement de 40 % par rapport à 48 % pour B et 55 % par rapport à 67 % pour C). Dans ces conditions et, dès lors que les sociétés ne peuvent pas bénéficier des autres exceptions, il convient de vérifier quelle a été l'évolution de la « proportion de tonnage net au sein du groupe fiscal ».

Détermination de la proportion de tonnage net de référence du groupe fiscal :

La « proportion de tonnage net de référence du groupe fiscal » au 1 er janvier 2005, date à laquelle D est entrée dans le groupe, est calculée à partir des données ayant servi à déterminer l'engagement de chacune des sociétés, soit le niveau de la flotte au 17 janvier 2004 pour les sociétés A, B et C et celui du 1 er janvier 2005 pour la société D.

Elle s'élève donc à 47,8 % de la flotte de navires éligibles du groupe fiscal [(90 000 + 130 000 + 60 000 + 50 000) / (150 000 + 270 000 + 90 000 + 180 000)].

Détermination de la proportion de tonnage net sous pavillon d'un Etat membre de la Communauté européenne du groupe fiscal en 2008 :

Cette proportion est égale à 48,6 % de la flotte de navires éligibles du groupe fiscal [(100 000 + 120 000 + 55 000 + 90 000) / (150 000 + 300 000 + 100 000 + 200 000)].

La proportion de tonnage net sous pavillon d'un Etat membre de la Communauté européenne du groupe fiscal en 2008 étant supérieure à celle de référence, le non-respect de leur engagement par les sociétés B et C n'emporte pas d'effet.