B.O.I. N° 26 DU 23 FEVRIER 2010

III. Opération réalisée par la société mère d'un groupe

24.Conformément au g du 6 de l'article 223 L, l'apport-attribution doit être réalisé par la société mère d'un groupe.

25.Ainsi, le nouveau dispositif n'est pas applicable aux situations où des titres de filiales d'un groupe fiscal sont apportés par une filiale de ce groupe.

IV. Apport avec effet rétroactif au premier jour de l'exercice

26.L'apport doit prendre effet à la date d'ouverture de l'exercice des sociétés apportées au cours duquel l'apport est réalisé étant rappelé que cette date d'effet est fixée contractuellement entre les parties.

V. Conditions afférentes à la personne morale détenant les sociétés apportées

27.La société bénéficiaire des apports ou la personne morale détenant, directement ou indirectement, cette dernière, doit remplir les conditions pour être société mère d'un groupe comprenant les filiales apportées (art. 223 A). En particulier, elle doit :

- être une personne morale soumise à l'impôt sur les sociétés ;

- détenir au moins 95 % du capital des filiales apportées ;

- ne pas être détenue à 95 % ou plus par une société soumise à l'impôt sur les sociétés.

28.Ces conditions doivent être remplies à la clôture de l'exercice d'apport.

29.Si, du fait de l'apport, la société apporteuse détient 95 % ou plus du capital de la société bénéficiaire des apports, ce taux de détention doit être inférieur à 95 % à la clôture de l'exercice d'apport.

30.Cette nécessité peut avoir pour conséquence d'anticiper l'attribution des titres prévue par le 2 de l'article 115, qui doit en principe être effectuée dans le délai d'un an après l'apport.

B. CONSEQUENCES FISCALES

I. Sortie des filiales apportées du groupe formé par l'apporteuse

31.L'apport des titres des filiales a pour conséquence la sortie de ces filiales du groupe formé par la société apporteuse. L'exercice de sortie de ces filiales, c'est-à-dire l'exercice au titre duquel leurs résultats ne sont plus retenus dans le résultat d'ensemble du groupe de l'apporteuse, est l'exercice au cours duquel intervient l'apport. (cf. documentation administrative (DB) 4 H 6652, n° 1).

32.La sortie des filiales apportées entraîne les « déneutralisations » prévues aux articles 223 F et 223 R. En particulier, il s'agit de réintégrer ou de déduire les plus ou moins-values de cession d'immobilisations intra-groupe et les subventions et abandons de créance, lorsque ces opérations ont concerné les sociétés sortantes.

33.Ces réintégrations et déductions sont réalisées, par la société mère apporteuse, au titre de l'exercice de sortie des filiales (cf. paragraphe n° 53 ).

II. Constitution immédiate d'un groupe par la personne morale détenant les sociétés apportées

a) Constitution du nouveau groupe

34.L'aménagement permet à la personne morale détenant les sociétés apportées, qui peut être la société bénéficiaire de l'apport ou une personne morale détenant, directement ou indirectement, cette dernière, de former un nouveau groupe avec les sociétés apportées dès l'ouverture de l'exercice d'apport.

35.Ainsi, les filiales apportées n'ont pas d'exercice imposé individuellement.

b) Entrée dans un groupe préexistant

36.La personne morale détenant, directement ou indirectement, le capital des sociétés apportées peut former un nouveau groupe avec les sociétés apportées à compter de l'exercice au cours duquel intervient l'apport.

37.Cette personne morale peut également, si elle est déjà mère d'un groupe, élargir celui-ci aux sociétés apportées.

c) Durée du premier exercice du nouveau groupe

38.La durée du premier exercice des sociétés du groupe issu de l'apport peut être inférieure ou supérieure à douze mois.

39.Si nécessaire, les dispositions de l'article 37 sont appliquées. Ces dispositions prévoient qu'en l'absence de clôture d'exercice au cours d'une année civile, l'impôt est provisoirement établi au titre de la période écoulée depuis la dernière clôture d'un exercice.

40.Tout comme en cas d'absorption ou d'acquisition d'une société mère, il est admis que la date d'ouverture du premier exercice du nouveau groupe soit différente pour la société mère et les sociétés issues du groupe ayant cessé (cf. DB 4 H 6663, n os 46 à 54 et 130 à 136 ).

III. Transfert de déficits

41.Conformément au 7 de l'article 223 I, une fraction du déficit d'ensemble du groupe de l'apporteuse peut être transférée, sur agrément, à la personne morale bénéficiaire de l'apport.

42.Les déficits ainsi transférés ne sont plus imputables par la société mère apporteuse.

a) Délivrance de l'agrément

43.L'agrément, délivré dans les conditions prévues par l'article 1649 nonies, est accordé si les conditions suivantes sont cumulativement remplies :

- l'apport de titres est agréé dans les conditions prévues au 3 de l'article 210 B ;

- l'attribution des titres est agréée dans le cadre du 2 de l'article 115 ;

- l'opération est justifiée du point de vue économique et répond à des motivations principales autres que fiscales ;

- la fraction du déficit d'ensemble transférée provient des sociétés apportées qui sont membres du nouveau groupe et pour lesquelles le dispositif d'imputation sur une base élargie est demandé.

44.Il est donc noté que seule la fraction des déficits d'ensemble provenant des sociétés apportées et imputable sur une base élargie est susceptible d'être transférée. Les déficits afférents à des sociétés apportées, mais au titre desquelles l'imputation sur une base élargie n'est pas demandée ne peuvent pas être transférés.

b) Application du dispositif d'imputation sur une base élargie

45.Sur agrément, une fraction du déficit d'ensemble du groupe formé par l'apporteuse peut être transférée à la société bénéficiaire de l'apport.

46.D'une part, cette dernière société peut donc imputer les déficits transférés sur ses bénéfices propres ultérieurs.

47.D'autre part, si les bénéfices propres de la nouvelle société mère ne sont pas suffisants, les déficits transférés peuvent être imputés, dans les conditions prévues au 5 de l'article 223 I, sur une base élargie. Ces déficits peuvent alors être imputés sur les bénéfices propres ultérieurs des sociétés apportées.

48.La possibilité d'imputer des déficits sur une base élargie est déjà ouverte en cas d'absorption, de scission ou d'acquisition d'une société mère d'un groupe (cf. DB 4 H 6663, n os 55 à 82 et n os 137 et suivants).

c) Fraction des déficits transférée

49.A l'occasion d'une « scission partielle », les déficits transférés sont ceux pour lesquels l'imputation sur une base élargie est demandée.

50.La détermination de la fraction des déficits imputables sur une base élargie est précisée à l'article 46 quater-0 ZJ bis de l'annexe III.

51.Ainsi, cette fraction est déterminée, au titre de chaque exercice ayant dégagé, pour le groupe apporteur, un déficit d'ensemble restant à reporter, en appliquant à ce déficit le rapport entre la somme des déficits pris en compte pour la détermination du résultat d'ensemble au titre des sociétés apportées (pour lesquelles la base élargie a été demandée) et la somme des déficits pris en compte pour l'ensemble des sociétés du groupe.

52.Les déficits retenus pour le calcul de ce rapport sont ceux existants après application des rectifications relatives au régime de groupe, c'est-à-dire issus du tableau fiscal 2058 ER.

53.Les déneutralisations consécutives à la sortie des sociétés du groupe n'ont pas d'incidence sur les déficits susceptibles d'être transférés. En effet, ces réintégrations ou déductions sont à effectuer au titre de l'exercice de l'apport par la société mère du groupe apporteur.

d) Imputation des déficits transférés

54.Les déficits transférés s'imputent sur les bénéfices de la société mère bénéficiaire des apports et des sociétés apportées pour lesquelles l'imputation sur une base élargie a été demandée.

55.Les bénéfices en question sont ceux sur lesquels les déficits propres nés avant l'entrée dans le groupe des sociétés peuvent être imputés. La base d'imputation est donc corrigée de certaines opérations dans les conditions prévues au 4 de l'article 223 I (cf. tableau fiscal 2058 FC).

e) Perte des déficits afférents à une filiale qui sort du nouveau groupe

56.En cas de sortie du nouveau groupe d'une filiale au titre de laquelle une fraction du déficit d'ensemble a été transférée, la partie du déficit transféré afférente à cette filiale, et qui est encore reportable, ne peut plus être imputée (art. 223 R, troisième alinéa) 1 .

57.Conformément à l'article 46 quater-0 ZJ bis de l'annexe III, la partie du déficit qui ne peut plus être imputée est calculée en considérant que les déficits déjà imputés correspondent à ceux de la société sortante.

C. OBLIGATIONS DECLARATIVES

58.Les obligations déclaratives prévues pour bénéficier des nouvelles dispositions relatives aux « scissions partielles » sont les suivantes :

59.- la société bénéficiaire des apports ou, le cas échéant, la personne morale détenant, directement ou indirectement, cette dernière, doit exercer l'option pour devenir société mère du nouveau groupe, dans les trois mois de la date de réalisation de l'apport (cf. g du 6 de l'article 223 L) ;

60.- les sociétés apportées doivent donner leur accord pour faire partie du nouveau groupe, dans le délai précité. Un document indiquant l'identité de ces filiales doit être joint à l'option formulée par la société mère (cf. g du 6 de l'article 223 L et article 46 quater-0 ZD de l'annexe III) ;

61.- la durée du premier exercice des sociétés du nouveau groupe doit être indiquée sur l'option exercée par la société mère (cf. g du 6 de l'article 223 L) ;

62.- la liste des sociétés apportées au titre desquelles le dispositif d'imputation sur une base élargie est demandé doit être jointe à l'option. De plus, l'identité de ces sociétés doit figurer distinctement sur le document indiquant les sociétés apportées qui font partie du nouveau groupe (cf. article 46 quater-0 ZJ bis de l'annexe III) ;

63.- la nouvelle société mère doit joindre à la déclaration du résultat d'ensemble un état de détermination des déficits des sociétés apportées pouvant s'imputer sur une base élargie. Des états de suivis des déficits imputables doivent également être fournis (cf. article 46 quater-0 ZL de l'annexe III).

D. ENTREE EN VIGUEUR

64.Ce nouveau dispositif s'applique aux exercices ouverts à compter du 1 er janvier 2008.

65.Ainsi, seules les « scissions partielles » réalisées au cours des exercices ouverts à compter de cette date sont concernées par l'aménagement. Les opérations d'apport et d'attribution doivent donc être réalisées au cours d'exercices ouverts, tant pour la société apporteuse que pour la société bénéficiaire de l'apport, à compter du 1 er janvier 2008.

66.En particulier, ces dispositions ne sont pas applicables à une opération où la société bénéficiaire de l'apport a ouvert son exercice avant le 1 er janvier 2008, même si l'apport est réalisé après le 1 er janvier 2008 et prend, par exemple, effet le 1 er janvier 2008.

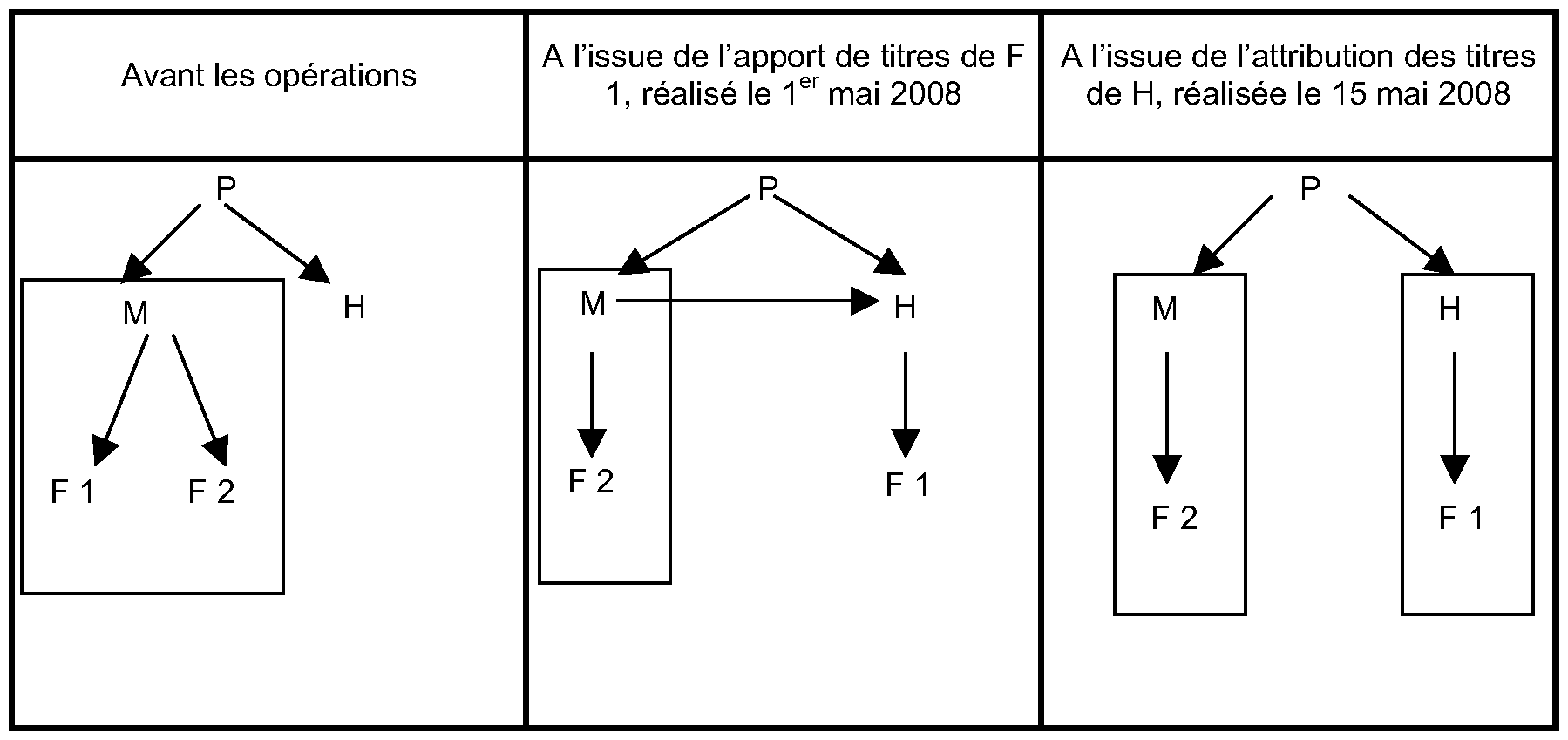

67. Exemple 1 (constitution d'un nouveau groupe)

Hypothèses

Une personne physique P détient quasiment l'intégralité du capital d'une société mère d'un groupe fiscal M. Le groupe fiscal comprend deux filiales F 1 et F 2. Ces trois sociétés ont des exercices qui clôturent le 31 décembre.

Une société H est créée le 1 er janvier 2008. P détient presque l'intégralité du capital de H. H clôture ses exercices avec l'année civile.

Le 1 er mai 2008, M apporte les titres de F 1 à H avec effet rétroactif le 1 er janvier 2008. L'opération est agréée par l'administration dans le cadre du 3 de l'article 210 B.

Le 15 mai 2008, M attribue les titres de H, reçus en contrepartie de l'apport, à P. L'attribution est agréée par l'administration dans le cadre du 2 de l'article 115.

Rappel des opérations :

Solution

F 1 sort du groupe formé par M au titre de l'exercice d'apport, avec effet au premier jour de cet exercice, soit le 1 er janvier 2008.

Les nouvelles dispositions permettent à H de constituer un groupe comprenant F 1 dès le 1 er janvier 2008.

Remarque :

Si les opérations avaient eu lieu en 2007, c'est-à-dire avant l'entrée en vigueur de l'aménagement, H n'aurait pas pu former un groupe avec F 1 dès le 1 er jour de l'exercice d'apport.

En effet, avant l'aménagement, aucune disposition spécifique ne traitait des « scissions partielles ». En particulier, l'effet rétroactif de l'apport n'avait pas d'incidence sur l'application du régime de groupe. Ainsi, H, ne détenant pas de manière continue F 1 au cours de l'exercice d'apport, n'aurait pas pu comprendre F 1 dans son groupe fiscal dès cet exercice.

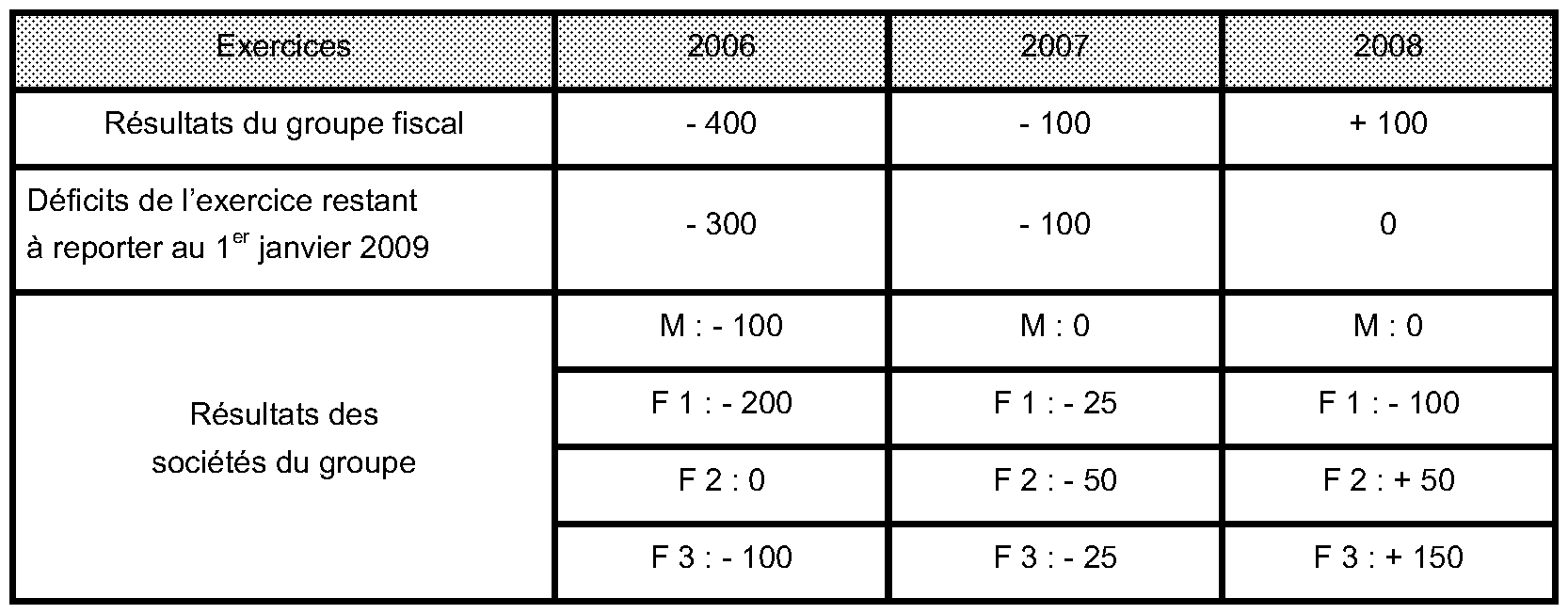

68. Exemple 2 (transfert de déficits)

Hypothèses

Un groupe fiscal est composé de M, société mère, et de ses filiales F 1, F 2 et F 3. Toutes ces sociétés clôturent avec l'année civile.

Au cours de l'exercice 2009, une « scission partielle » du groupe est réalisée, dans les conditions prévues au g du 6 de l'article 223 L.

M apporte les titres des sociétés F 1 et F 2, avec effet rétroactif le 1 er janvier 2009. F 1 et F 2 entrent dans le groupe fiscal formé par la société bénéficiaire des apports.

Les résultats fiscaux du groupe formé par M au titre des exercices 2006, 2007 et 2008 sont les suivants :

L'imputation sur une base élargie est demandée au titre de F 1 et F 2.

Le transfert d'une fraction des déficits d'ensemble est autorisé par l'agrément prévu au 7 de l'article 223 I.

Solution

Le montant des déficits transférés à la société bénéficiaire des apports est déterminé de la manière suivante :