SOUS-SECTION 3 ABSORPTION DE LA SOCIÉTÉ MÈRE OU ACQUISITION DE 95 % AU MOINS DU CAPITAL DE LA SOCIÉTÉ MÈRE AMÉNAGEMENT DU DISPOSITIF D'IMPUTATION DU DÉFICIT SUR UNE BASE ÉLARGIE

2. Création d'un nouveau groupe.

123Le d du 6 de l'article 223 L modifié prévoit que si la personne morale passible de l'impôt sur les sociétés, cessionnaire des droits sociaux dans la mesure nécessaire pour détenir, directement ou indirectement, 95 % au moins du capital de la société mère du groupe, souhaite constituer un groupe avec les sociétés membres du groupe qui avait été constitué par la société acquise ou faire entrer celui-ci dans le groupe dont elle est déjà membre, l'option est exercée dans le mois qui suit la clôture de l'exercice au cours duquel intervient l'acquisition. Cette option est accompagnée de la liste des sociétés du groupe constitué autour de la société cessionnaire ou de sa société mère.

a. Conditions d'application.

1° Conditions relatives à l'opération.

124Il s'agit de toute opération ayant pour effet de transférer à une personne morale passible de l'impôt sur les sociétés, 95 % au moins du capital de la société mère du groupe (cf. n° 105 ).

2° Conditions relatives à la société cessionnaire des droits sociaux.

125Pour que le dispositif puisse s'appliquer, la société cessionnaire des droits sociaux qui vient à détenir 95 % au moins du capital de la société mère d'un groupe doit faire partie d'un groupe en qualité de mère ou filiale ou remplir les conditions pour être société mère d'un groupe fiscal.

À défaut, le groupe dont la société mère est acquise dans ces conditions peut continuer jusqu'à la clôture de l'exercice d'acquisition mais la constitution d'un nouveau groupe autour de la société cessionnaire devra respecter les conditions prévues à l'article 223 A du CGI.

126Exemple :

Hypothèse :

Soit les deux structures suivantes dans lesquelles l'ensemble des sociétés ont un exercice coïncidant avec l'année civile.

H, F1 et F2 forment un groupe fiscal. Au cours de l'exercice ouvert en 1994, le capital de H est acquis pour plus de 95 % par une autre personne morale passible de l'impôt sur les sociétés. Ce pourcentage est encore atteint à la clôture de l'exercice.

Soit les situations suivantes.

• 1ère situation

M, C 1 et C 2 forment un groupe au titre de l'exercice 1995. La société cessionnaire des titres H est l'une de ces trois sociétés.

• 2ème situation

M n'a pas opté pour le régime de groupe au titre de l'exercice ouvert en 1995.

- 1er cas : la société cessionnaire des titres est C 1 ou C 2 ;

- 2ème cas : la société cessionnaire des titres est M.

Solution :

• 1ère situation

H détermine un résultat d'ensemble au titre de l'exercice clos en 1994. Si les obligations déclaratives sont remplies, M pourra intégrer, dès l'exercice ouvert le 1er janvier 1995 les résultats de H, F1 et F2. Le nouveau groupe comprendra donc M, C 1, C 2, H, F1 et F2.

• 2ème situation

- 1er cas : H détermine un résultat d'ensemble au titre de l'exercice clos en 1994. C 1 et C 2 n'ont pas qualité pour être société mère d'un groupe fiscal et M n'a pas opté en temps utile pour le régime. Par conséquent, il ne peut y avoir d'intégration commune des sociétés des deux groupes pour l'exercice ouvert en 1995.

- 2ème cas : H détermine un résultat d'ensemble au titre de l'exercice clos en 1994. M ayant qualité pour être mère d'un groupe fiscal pourra opter pour le régime dans les conditions prévues par le nouveau dispositif mais le périmètre du groupe ne pourra comprendre que les sociétés du groupe dont la société mère a été acquise, c'est-à-dire du groupe formé par H (soit M, H, F1 et F2). L'entrée dans le groupe des filiales détenues par M, c'est-à-dire C 1 et C 2, ne pourra s'effectuer qu'au titre de l'exercice suivant.

3° Obligations déclaratives.

127Pour former un groupe avec les sociétés du groupe dont elle a acquis la société mère ou élargir le groupe qu'elle a déjà constitué à ces sociétés, la société mère du groupe ainsi formé ou modifié doit exercer l'option prévue au premier alinéa de l'article 223 A dans le mois qui suit la clôture de l'exercice au cours duquel elle a détenu 95 % au moins des droits attachés aux titres émis par la société acquise. L'exercice considéré s'entend de celui de la société acquise.

128Cette option doit être accompagnée d'un document d'identification des sociétés membres du groupe dont la société mère est acquise, qui ont donné leur accord pour faire partie du nouveau groupe. Elle indique la durée du premier exercice des sociétés formant le groupe, dans sa composition résultant de l'opération d'acquisition (cf. n° 134 ).

129Les observations ci-avant n°s 38 à 45 concernant la situation d'absorption de la société mère peuvent être transposées à la situation d'acquisition de cette société, sous réserve de certaines spécificités telles que le point de départ du délai d'option par exemple.

b. Modalités d'application.

1° Ajustement de la durée des exercices.

130Comme dans le cas d'absorption de la société mère, il est prévu que la durée du premier exercice du groupe dans sa composition à l'issue de l'acquisition, peut être inférieure ou supérieure à douze mois.

131L'exercice d'ajustement est le premier exercice ouvert par la société mère acquise après l'événement ayant entraîné la détention de son capital à 95 % au moins par une autre personne morale passible de l'impôt sur les sociétés.

132Ce dispositif permet en pratique, comme en cas d'absorption (cf. n° 48 ), soit de faire coïncider les dates de clôture des exercices des sociétés du groupe formé après l'acquisition, soit de changer la date commune de clôture.

133Il est également prévu que les dispositions de l'article 37 du CGI s'appliquent (cf. n°s 49 à 51 ).

134L'option exercée par la nouvelle société mère doit indiquer les dates d'ouverture et de clôture du premier exercice de chacune des sociétés du groupe issu de l'opération d'acquisition.

135À compter du deuxième exercice ouvert par le groupe dans sa composition nouvelle, les dates d'ouverture et de clôture sont fixes et la durée de ces exercices est de 12 mois.

136Exemple :

Hypothèse :

La société H mère du groupe composé de H, F1 et F2 dont l'exercice court du 1er juillet 1994 au 30 juin 1995 achète le 30 septembre 1994 la quasi-totalité du capital de la société M mère d'un groupe composé de A et B, dont l'exercice coïncide avec l'année civile. M, A et B sont d'accord pour entrer dans le groupe déjà formé par H qui souhaite continuer à clôturer au 30 juin les exercices des sociétés du groupe.

Solution :

Les modalités d'application du dispositif prévu au d du 6 de l'article 223 L sont les suivantes.

1ère étape

• Maintien du groupe dont la mère est acquise.

M, A et B déterminent un résultat d'ensemble pour l'exercice clos le 31 décembre 1994. Les réintégrations de sortie sont effectuées dans le résultat de cet exercice.

2ème étape

• Option complémentaire de H comportant l'accord des filiales et la durée du premier exercice. Pour incorporer M, A et B dans le périmètre du groupe qu'elle a formé à compter du 1er janvier 1995, H doit produire avant le 31 janvier 1995 une copie de l'option qu'elle a exercée pour le régime accompagnée de la liste des sociétés du périmètre élargi à M, A et B et de l'accord de ces dernières sociétés pour être incorporées dans ce périmètre. La liste produite doit mentionner la durée du premier exercice du groupe ainsi formé (H, F1, F2, M, A et B) c'est-à-dire en l'occurrence du 1er janvier 1995 au 30 juin 1995 pour les sociétés M, A et B et du 1er juillet 1994 au 30 juin 1995 pour les sociétés H, F1 et F2.

2° Imputation du déficit de l'ancien groupe.

137Le déficit d'ensemble existant, le cas échéant, à la clôture de l'exercice au cours duquel le capital de la société est acquis pour 95 % au moins est alloué à celle-ci en application des dispositions du III de l'article 82 de la loi de finances pour 1994 (cf. H 6652, n°s 9 à 11 ).

138Dans cette situation, le IV de l'article 82 déjà cité prévoit, sur agrément préalable, que le déficit qui ne peut, dans les conditions et limites définies à l'article 223 I du CGI, être imputé sur les bénéfices propres de la société titulaire de ce déficit (en l'occurrence, la société mère de l'ancien groupe), soit en tout ou partie, imputé sur les bénéfices des sociétés du groupe dissous qui font partie du nouveau groupe (cf. n°s 152 et suiv. ).

139À cet égard, les modalités d'octroi de l'agrément visé au 5 de l'article 223 1 et les modalités d'imputation du déficit sur une base élargie sont applicables dans la situation d'acquisition du capital de la société mère, mentionnée au d du 6 de l'article 223 L, dans les conditions qui ont été précisées ci-avant pour le cas d'absorption de la société mère (cf. n°s 62 à 81 ).

Bien entendu, dans cette situation, le transfert de déficit visé au II de l'article 209 est sans objet. La partie du déficit d'ensemble qui correspond à des amortissements réputés différés demeure reportable sans limitation de délai.

140En cas de sortie d'un nouveau groupe d'une société ayant contribué au déficit imputable sur une base élargie (cf. n° 81 ), l'article 2 du décret n° 94-1063 du 6 décembre 1994, codifié à l'article 46 quater-0 ZJ bis de l'annexe III au CGI, qui prévoit les modalités d'application du dernier alinéa de l'article 223 R du même code, prévoit également que ces règles s'appliquent à la fraction du déficit qui correspond à des amortissements réputés différés en période déficitaire.

Par conséquent, il y a lieu de comparer :

- d'une part le déficit ordinaire déjà imputé et le déficit ordinaire correspondant à la société sortante ;

- d'autre part, les ARD déjà imputés et les ARD correspondant à la société sortante.

L'excédent des sommes (déficit ordinaire et ARD) correspondant à la société sortante sur les sommes déjà imputées dans le cadre de l'agrément prévu au 5 de l'article 223 1 et dans les conditions qui y sont définies ne peut plus être reporté par la société bénéficiaire de l'agrément (cf. exemple ci-après).

Lorsque la limitation du montant du déficit reportable (déficit ordinaire ou ARD) trouve à s'appliquer, les sommes pour lesquelles le droit au report est perdu s'imputent sur le déficit encore reportable subi au titre de l'exercice le plus ancien. La partie du déficit (déficit ordinaire et ARD) qui demeure imputable sur une base élargie est réduite à due concurrence.

141Il convient également de tenir compte, pour la transposition de ces commentaires, du fait que la société titulaire du déficit d'ensemble est l'ancienne société mère qui subsiste et non la société absorbante.

142Exemple :

Hypothèse :

Un groupe formé par M (mère) et ses filiales A, B et C en 1991 cesse au 31 décembre 1994 du fait de l'acquisition de M par H, société imposable à l'impôt sur les sociétés dans les conditions de droit commun et non détenue à 95 % par une autre personne morale passible de l'impôt sur les sociétés, le 15 novembre 1994.

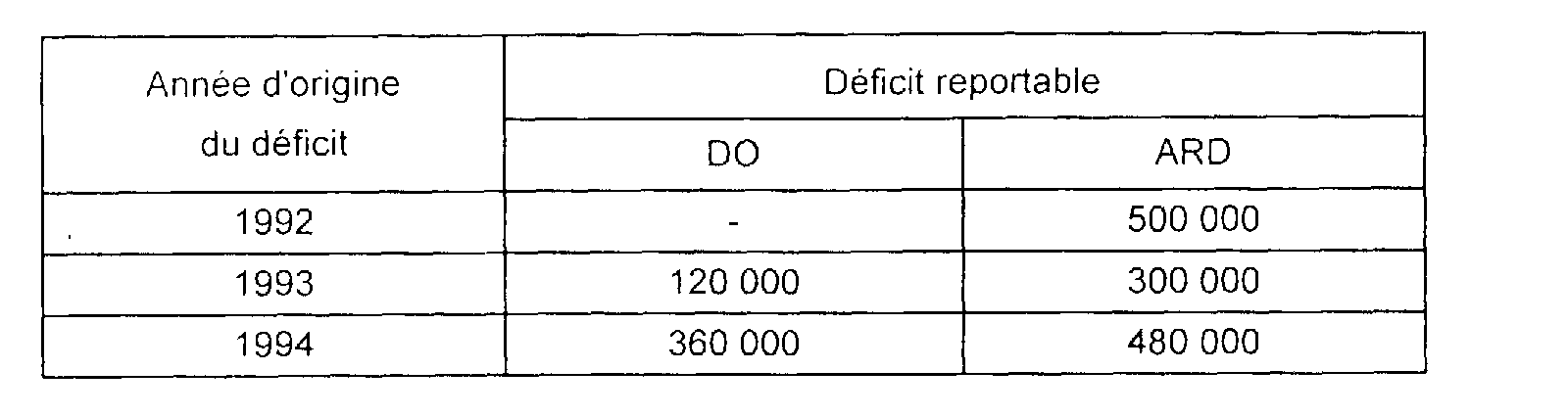

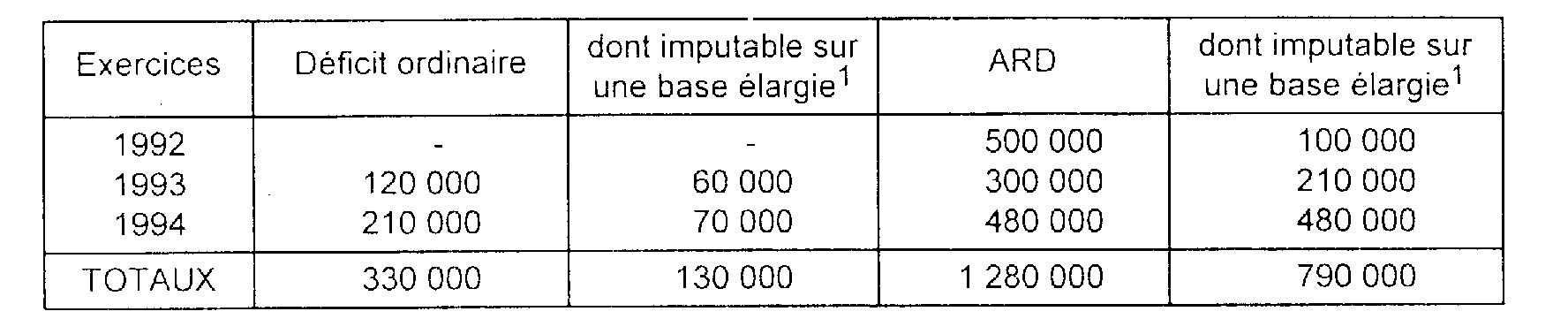

Au 31 décembre 1994, le groupe disposait, avant réintégrations de sortie, d'un déficit d'ensemble reportable se décomposant comme suit :

Par ailleurs, en 1993, le résultat d'ensemble avait été diminué d'un abandon de créance de 80 000 et d'une plus-value à court terme de 70 000.

Avant le 31 janvier 1995, H opte pour le régime de groupe et accompagne son option d'un document identifiant les sociétés du groupe dissous qui ont donné leur accord pour faire partie du groupe qu'elle a constitué, à savoir les sociétés M, A et D (les sociétés B et C ont été cédées, la société D est entrée dans le groupe en 1993 et la société E n'a fait partie du périmètre qu'au titre de l'exercice 1994).

M sollicite le bénéfice de l'agrément prévu au 5 de l'article 223 I nouveau. La société obtient cet agrément qui lui donne le droit d'imputer en totalité, sans modification du délai d'imputation, son déficit d'abord sur son propre bénéfice puis sur les bénéfices éventuels de A et D. A sort du groupe en 1996. Il est précisé que M a été constamment bénéficiaire avant la cessation du groupe.

Les résultats de la société M et des autres sociétés du groupe dissous qui font partie du nouveau groupe, réalisés au titre des exercices postérieurs sont les suivants.

Les résultats de M, A et D sont ceux transmis au groupe après imputation, le cas échéant, des déficits plus anciens, dans les conditions prévues à l'article 223 I.

Solution.

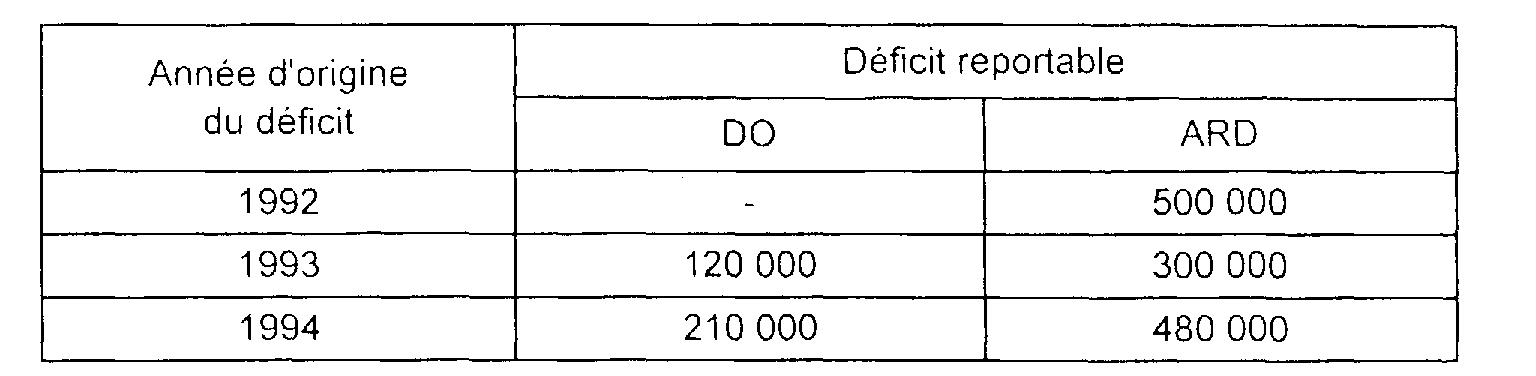

1. Déficit d'ensemble attribué à la société acquise M.

Le déficit de 1994 s'impute sur les réintégrations consécutives à la cessation du groupe c'est-à-dire à hauteur de 150 000, soit 80 000 + 70 000.

Le déficit transféré à M est donc le suivant :

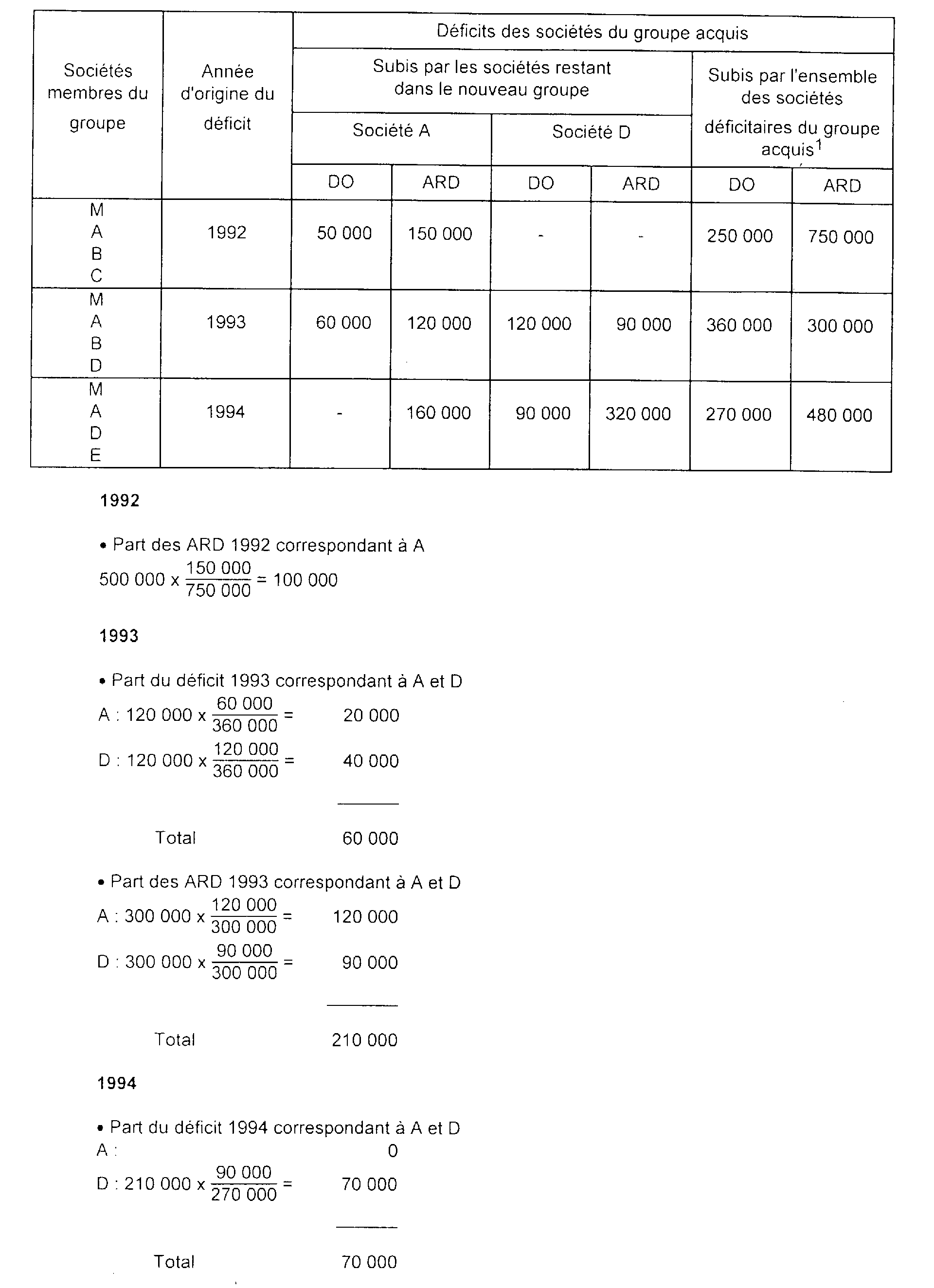

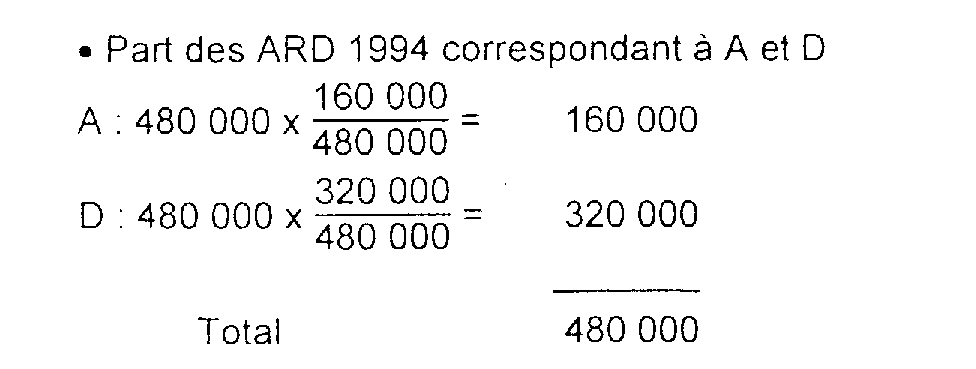

2. Fraction du déficit de M imputable sur une base élargie.

Il s'agit du déficit qui correspond à celui des sociétés membres du groupe ayant cessé et qui font partie du nouveau groupe c'est-à-dire en l'occurrence les sociétés A et D.

Ce déficit peut être déterminé en fonction des éléments figurant dans le tableau ci-après. 1

3. Déficit et ARD imputables par la société acquise M. 2

4. Modalités d'imputation.

a. Imputations au titre de l'exercice clos en 1995.

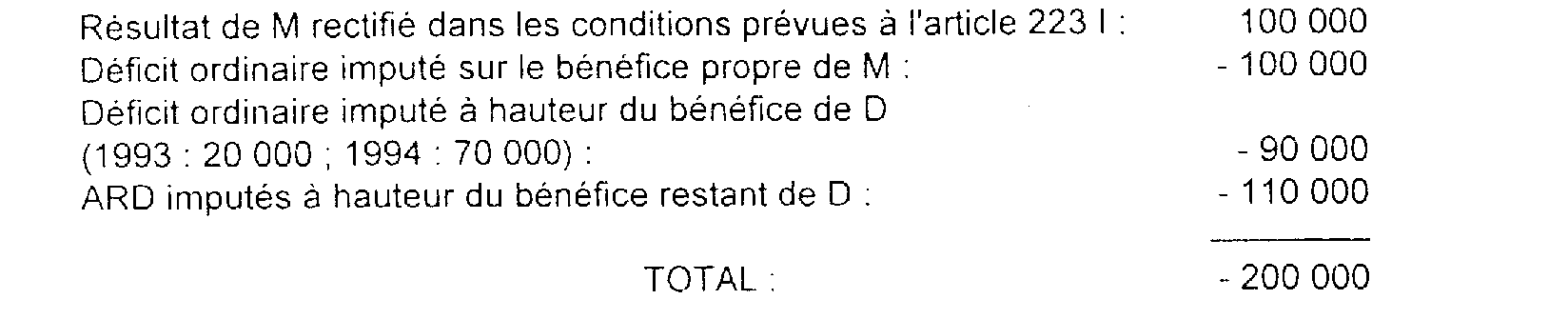

• Imputation du déficit sur le bénéfice propre de M

Déficit 1993 imputable sur le bénéfice propre de M calculé dans les conditions prévues au 4 de l'article 223 I : 100 000.

Déficit 1993 encore reportable après cette imputation :

120 000- 100 000 = 20 000 dont 20 000 bénéficiant d'une base élargie d'imputation.

• Imputation du déficit à hauteur du bénéfice de D

• Reports

Déficit 1993 encore reportable après cette imputation :

20 000 - 20 000 = 0

Déficit 1994 encore reportable après cette imputation :

210 000 - 70 000 = 140 000 dont 70 000- 70 000 = 0 bénéficiant d'une base élargie.

ARD encore reportables après cette imputation :

1 280 000 - 110 000 = 1 170 000 dont 790 000 - 110 000 = 680 000 bénéficiant d'une base élargie.

• Résultat de M après imputations

Au titre de l'exercice 1995, M transmettra donc au groupe un résultat déterminé comme suit :

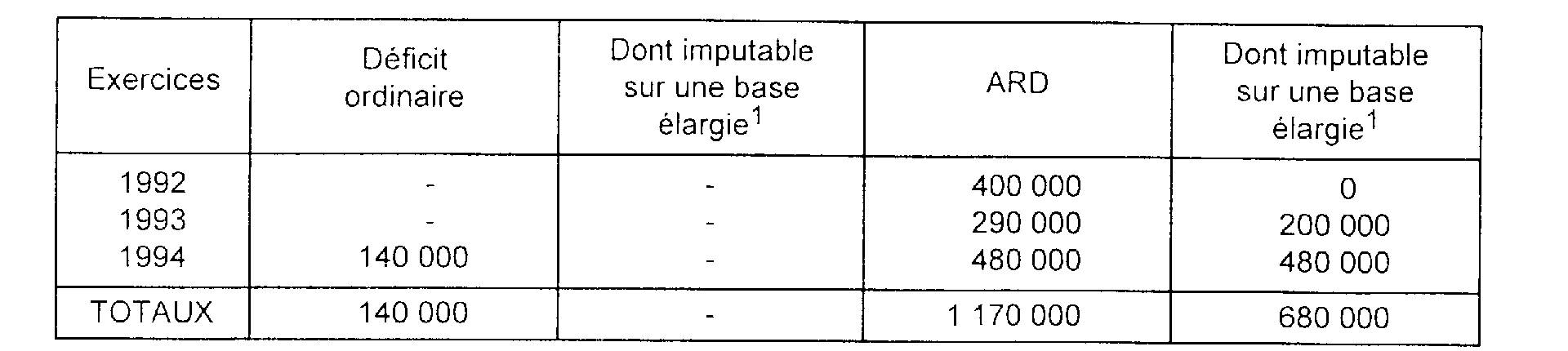

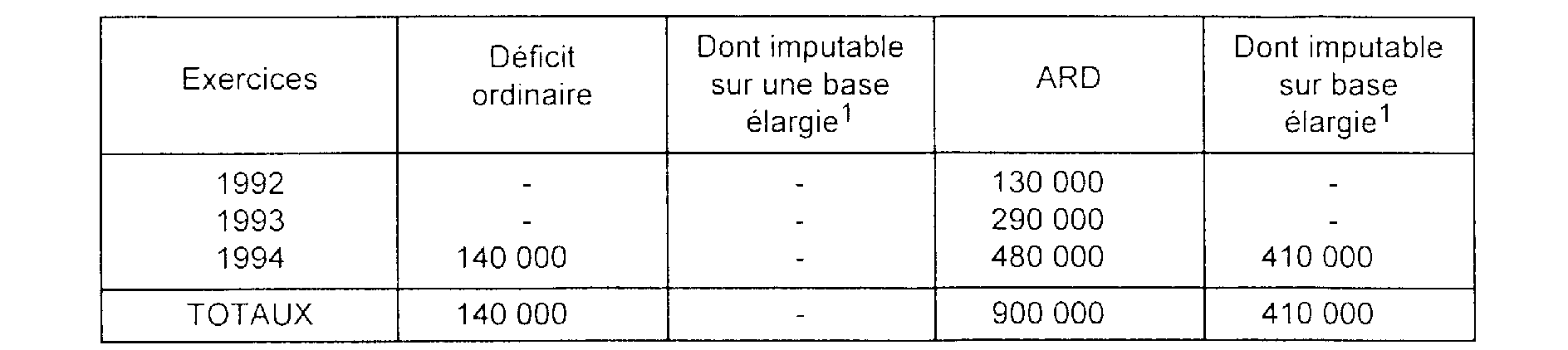

Après ces diverses imputations, le tableau de suivi des déficits et ARD dont dispose M à la clôture de l'exercice fait apparaître les soldes suivants. 3

b. Incidence de la sortie de A en 1996.

La sortie de A en 1996 entraîne la perte du déficit encore reportable afférent à cette société.

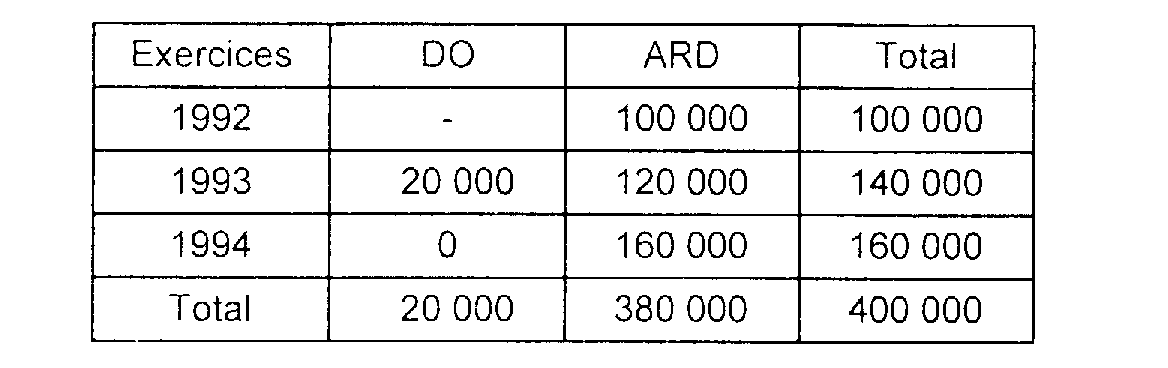

• Situation du report déficitaire au 31.12.1994 afférent à A :

• Sommes déjà imputées :

Le déficit ordinaire et les ARD déjà imputés sont réputés correspondre à ceux de la société qui sort (A) (cf. l'article 2 du décret n° 94-1063 du 6 décembre 1994 ; article 46 quater-0 ZJ bis 2 de l'annexe III au CGI).

Il y a donc lieu de comparer :

- d'une part, le déficit ordinaire déjà imputé et le déficit ordinaire correspondant à A au sens du 5 de l'article 223 I du CGI ;

- d'autre part, les ARD déjà imputés et les ARD correspondant à A au sens du même article.

L'excédent des sommes correspondant à A sur les sommes déjà imputées ne peut plus être reporté.

Le déficit ordinaire déjà imputé (190 000) étant supérieur au déficit ordinaire correspondant à A (20 000), le déficit ordinaire reportable par M n'est pas modifié.

Les amortissements réputés différés sont, en revanche, inférieurs à ceux correspondant à A. La différence entre les deux sommes ne peut plus être reportée.

Soit 100 000 + 120 000 + 160 000- 110 000 = 270 000

Le déficit indéfiniment reportable par M doit être diminué, en partant du millésime le plus ancien, d'une somme de 270 000.

À l'ouverture de l'exercice 1996, les amortissements réputés différés reportables par M sont de 1 170 000- 270 000 = 900 000 dont 410 000 (c'est-à-dire 680 000- 270 000) peuvent être reportés sur les bénéfices de D, seule société de l'ancien groupe qui subsiste après la sortie de A.

Déficits et ARD reportables compte tenu de la sortie de A 4

c. Imputations au titre de l'exercice clos en 1996.

Compte tenu des conséquences afférentes à la sortie de A, les imputations à opérer au titre de l'exercice clos en 1996 sont les suivantes.

• Imputation du déficit sur le bénéfice propre de M

Déficit ordinaire 1994 imputable en priorité sur le bénéfice propre de M

50 000 - 50 000 = 0

Déficit ordinaire reportable : 140 000 - 50 000 = 90 000

• Imputation du déficit à hauteur du bénéfice de D

Il n'existe plus de déficit ordinaire imputable sur une base élargie.

Les amortissements réputés différés encore reportables (900 000) s'imputent à hauteur des bénéfices de D, dans la limite du montant imputable sur une base élargie aux bénéfices des sociétés du groupe dissous qui font partie du nouveau groupe.

Résultat de M transmis au groupe au titre de l'exercice clos en 1995

50 000 - 50 000 - 400 000 = - 400 000

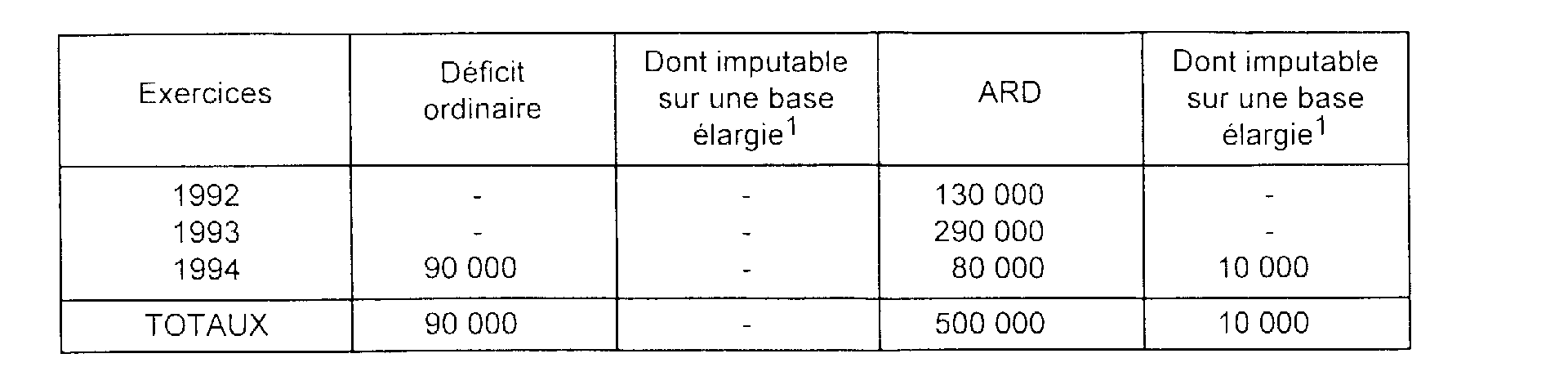

ARD reportables : 900 000 - 400 000 = 500 000 dont 10 000 (soit 410 000 - 400 000) reportables sur une base élargie (en l'occurrence les bénéfices ultérieurs de D).

Déficits et ARD reportables après imputations

1 Le déficit et les ARD d'ensemble du premier tableau du n° 142 sont égaux à ces sommes diminuées des résultats des sociétés bénéficiaires membres du groupe.

2 Somme maximale imputable sur le total des bénéfices des sociétés du groupe acquis qui font partie du nouveau groupe.

3 Aux bénéfices de A et D.

4 Aux bénéfices de D.