B.O.I. N° 32 DU 16 MARS 2012

CHAPITRE 3 :

EXONERATION DE TVA

51.Le dispositif d'exonération d'impôt sur les sociétés et de contribution économique territoriale visé au chapitre 1 n'emporte pas de conséquence sur l'application de l'exonération de TVA applicable aux organismes syndicaux. A cet égard, les conditions d'application et la portée de l'article 261-4-9° ne recoupent pas nécessairement celles des mesures d'exonérations d'IS et de CET visées aux articles 207-1-1° bis et 1461-7°.

Au regard de la TVA, la situation fiscale des fédérations et unions mutualistes qui ne satisfont pas aux conditions de non-lucrativité exposées au chapitre 2 du titre 1 doit être analysée dans les conditions suivantes.

Section 1 :

Les opérations placées hors du champ d'application de la TVA

52.En application des jurisprudences communautaire et interne, les actions menées dans le cadre d'une mission d'intérêt général dévolue par les pouvoirs publics à un organisme de droit privé sont situées hors du champ d'application de la TVA dès lors que cet organisme peut, conformément à sa mission, prendre des décisions qui n'auraient pas pour effet de donner un avantage particulier à ses membres.

53.De même, ne sont pas imposables à la TVA les prestations et les ventes réalisées par l'organisme au profit de ses membres lorsqu'il n'existe pas de lien direct entre ces opérations et une contrepartie financière (cotisation, rémunération spécifique...) versée par les membres bénéficiant de ces opérations (cf. BOI 3 CA-94 n° spécial du 8 septembre 1994, §3 et suivants). Tel est le cas des opérations réalisées à titre gratuit.

Section 2 :

Les opérations exonérées sur le fondement de l'article 261-4-9° du CGI

54.Lorsque les opérations réalisées par un organisme syndical sont placées dans le champ d'application de la TVA, il convient alors d'examiner sa situation au regard du dispositif d'exonération prévu à l'article 261-4-9°.

55.Cette disposition exonère de TVA les prestations de services et les livraisons de biens qui leur sont étroitement liées fournies à leurs membres, moyennant une cotisation fixée conformément aux statuts, par les organismes dont la gestion est désintéressée et qui poursuivent, notamment, des objectifs de nature syndicale dans la mesure où ces opérations se rapportent directement à la défense collective des intérêts moraux ou matériels des membres.

56.S'agissant du caractère désintéressé de la gestion, il convient de se reporter aux §10 et suivants de la présente instruction.

57.Il est toutefois rappelé que les opérations réalisées par les organisations syndicales doivent, pour bénéficier de cette mesure d'exonération, notamment satisfaire cumulativement aux conditions suivantes :

- il doit s'agir de prestations de services ou de livraisons de biens étroitement liées à ces prestations qui sont fournies aux adhérents de l'organisme ;

- ces opérations doivent, en principe, être exclusivement rémunérées par la perception d'une cotisation statutaire ;

- ces opérations doivent se rattacher directement à la défense des intérêts moraux et matériels des membres de l'organisme.

58.A cet égard, la Cour de justice des Communautés européennes (CJCE, arrêt du 12/11/1998, C-149/97 Institute of motors industry) a précisé qu'un organisme qui se borne à promouvoir les intérêts de ses membres (en l'espèce assurer le perfectionnement des personnes travaillant dans la vente au détail d'automobiles) sans que cet objectif ne se réalise par la défense et la représentation d'intérêts collectifs vis-à-vis des centres de décision qui les concernent ne peut être regardé comme poursuivant des objectifs de nature syndicale au sens de l'article 13 A §1, I de la sixième directive TVA.

De même, il résulte de la jurisprudence administrative que l'exonération de l'article 261-4-9° est applicable lorsque les interventions de l'organisme sont liées à la reconnaissance d'une profession ou à sa réglementation mais pas lorsque le groupement intervient dans l'organisation économique de cette profession (publicité collective, négociation de tarifs, fourniture d'éléments de nature à améliorer les performances...).

Toutefois, il est rappelé que ces dernières opérations d'intérêt collectif n'entrent dans le champ d'application de la TVA que dans la mesure où elles entretiennent un lien direct avec les cotisations versées ainsi qu'il est indiqué au § 53 .

59.Cela étant, les syndicats peuvent également bénéficier de mesures spécifiques à certaines des activités qu'ils développent.

Tel est le cas des prestations de formation professionnelle continue exonérées en application de l'article 261-4-4° a.

Enfin, ces organismes bénéficient d'un régime spécifique pour leurs activités de presse.

TITRE 3 :

SCHEMAS RECAPITULATIFS

60.Les schémas ci-après reprennent les modalités pratiques de détermination du caractère lucratif, non lucratif ou exonéré des activités des mutuelles régies par le livre I et le livre III du code de la mutualité, ainsi que les modalités de sectorisation détaillées aux titres 1 et 2 de la présente instruction.

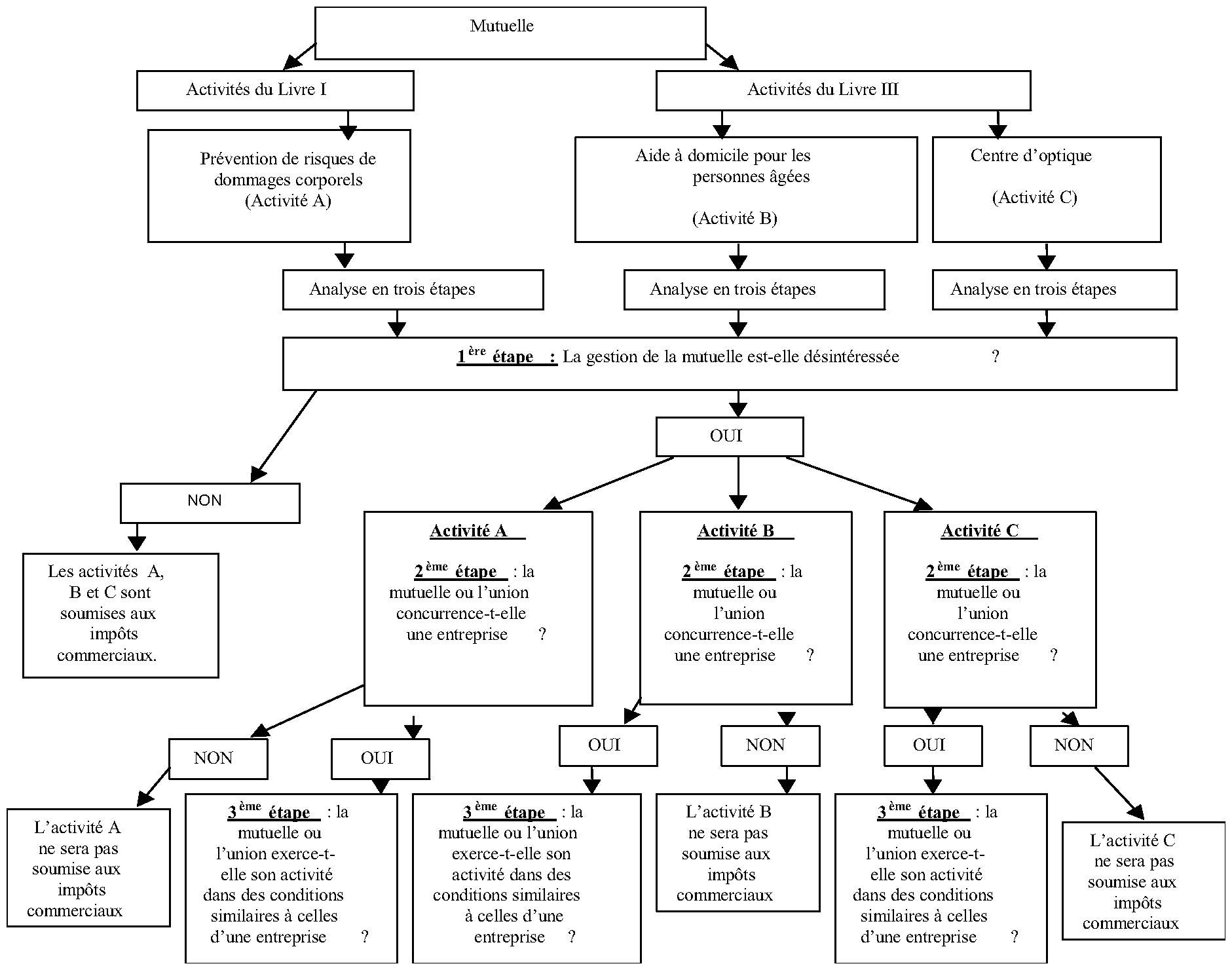

61. Situation n° 1 : la mutuelle exerce des activités régies par le livre I et le livre III du code de la mutualité .

- En matière d'impôt sur les sociétés et d'imposition forfaitaire annuelle :

Si les activités non lucratives sont prépondérantes, la mutuelle pourra (sous certaines conditions) constituer un secteur dit « lucratif ». L'imposition à l'impôt sur les sociétés dans les conditions de droit commun portera alors sur ce seul secteur. En outre, seul le chiffre d'affaires, majoré des produits financiers, du secteur lucratif sera retenu pour l'application du barème de l'imposition forfaitaire annuelle.

En l'absence de sectorisation de ses activités lucratives, la mutuelle sera soumise à l'impôt sur les sociétés sur l'ensemble de ses activités. En outre, c'est le chiffre d'affaires total réalisé par la mutuelle et majoré des produits financiers qui sera retenu dans cette hypothèse pour l'application du barème de l'imposition forfaitaire annuelle.

- En matière de contribution économique territoriale :

Seules les activités lucratives seront imposables, quand bien même elles seraient prépondérantes ou ne feraient pas l'objet d'une sectorisation.

- En matière de taxe sur la valeur ajoutée :

Lorsque les activités non lucratives sont prépondérantes, les recettes des activités lucratives sont soumises de plein droit à la TVA sous réserve d'exonérations spécifiques. Nonobstant leurs prépondérances, certaines activités non lucratives peuvent être soumises à la taxe (cf. § 50 précisions).

Lorsque les activités lucratives sont prépondérantes, toutes les activités sont soumises à la taxe sous réserve d'exonération spécifique.

En matière de droit à déduction de la TVA, les règles relatives à la création de secteurs distincts d'activité résultent de dispositions réglementaires qui s'imposent aussi bien à l'administration qu'aux redevables. En application de ces règles, deux sortes de sectorisation doivent être distinguées :

- celle qui résulte du principe général énoncé à l'article 209 I de l'annexe II : cette sectorisation s'applique aux redevables qui réalisent des activités qui ne sont pas toutes soumises à des dispositions identiques au regard de la TVA ;

- celle qui résulte des dispositions spécifiques prévoyant expressément que, compte tenu de leur nature, certaines activités doivent être érigées en un secteur distinct d'activité.

Ainsi, une mutuelle peut être tenue de constituer des secteurs distincts pour l'exercice de ses droits à déduction en matière de TVA dans les conditions rappelées ci-après :

1) un secteur regroupant les opérations exonérées de TVA en application des dispositions de l'article 261-7-1°-a et c comprenant les services rendus aux membres, les manifestations de bienfaisance dans la limite de six par an, ainsi que les ventes consenties, le cas échéant, aux membres de l'organisme, y compris la part taxée de ces ventes, c'est-à-dire celle qui excède la limite de 10 % des recettes totales de l'organisme. Il s'agit d'une sectorisation spécifique résultant du 4° du I de l'article 209 de l'annexe II.

2) un secteur spécifique pour chacune des activités au titre desquelles la création d'un secteur distinct est obligatoire en application de dispositions particulières.

3) un secteur qui regroupe les opérations soumises à la TVA, autres que celles visées au 1) et au 2).

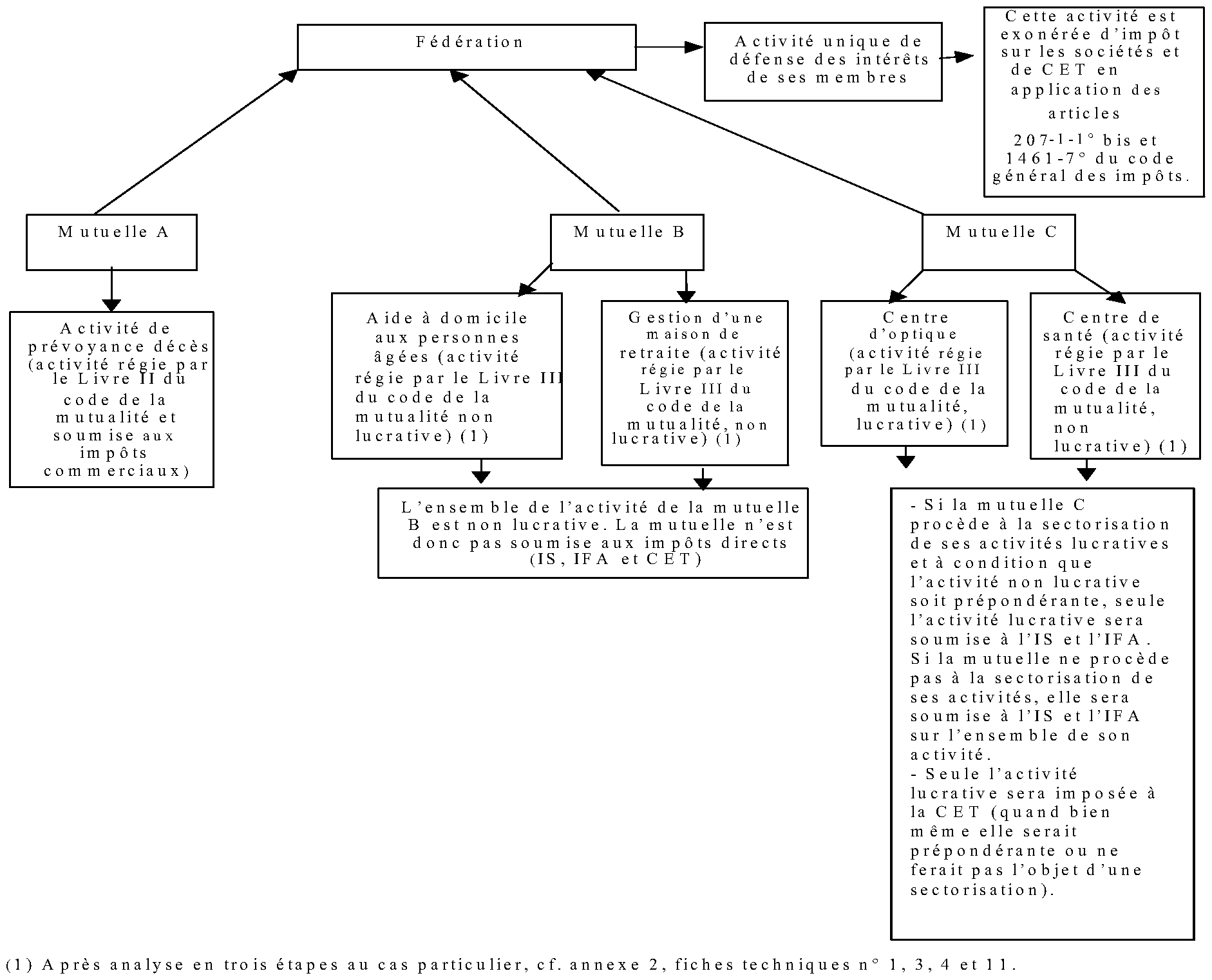

62. Situation n° 2 : la fédération exerce une activité de défense des intérêts de ses membres, et ces derniers exercent des activités régies par le livre I, le livre II et le livre III du code de la mutualité .

TITRE 4 :

DISPOSITIONS PARTICULIERES ET ENTREE EN VIGUEUR

CHAPITRE 1 :

ENTREE EN FISCALITE ET RESERVE SPECIALE DE SOLVABILITE

Section 1 :

Bilan d'entrée en cas de fiscalisation

63.Les mutuelles et les unions régies par le livre I et le livre III du code de la mutualité qui seraient soumises aux impôts commerciaux du fait du caractère lucratif de leurs activités doivent constituer un bilan d'entrée en fiscalité.

Ce bilan d'entrée doit servir de point de départ pour l'entrée en fiscalité de la mutuelle ou de l'union.

Section 2 :

Réserve spéciale de solvabilité

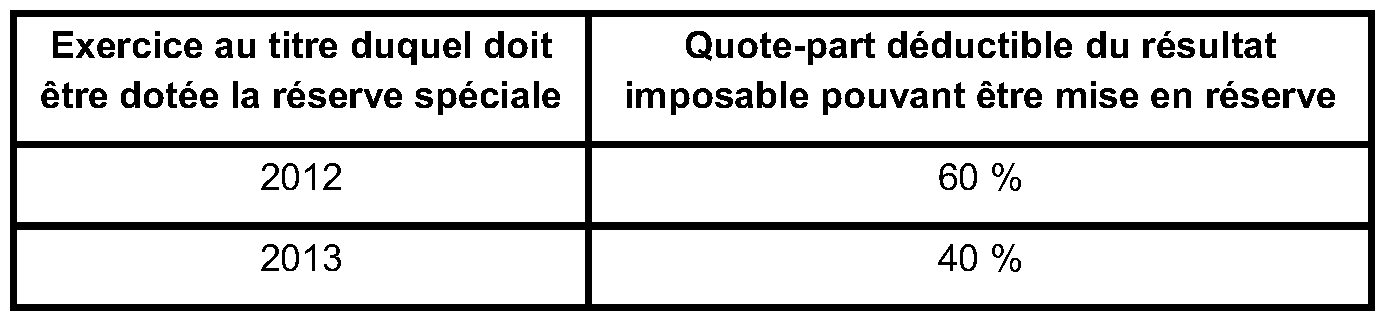

64.Les mutuelles et leurs unions régies par le livre I et le livre III du code de la mutualité peuvent doter, au titre des exercices ouverts en 2012 et 2013, la réserve spéciale de solvabilité prévue à l'article 217 septdecies pour une quote-part dégressive admise en déduction de leur résultat imposable.

65.Les modalités de dotation de cette réserve spéciale seront développées dans une instruction à paraître.

CHAPITRE 2 :

APPLICATION DU REGIME FISCAL DES GROUPES DE SOCIETES

66.L'article 88 de la loi n° 2006-1771 du 30 décembre 2006 de finances rectificative pour 2006 a étendu le régime fiscal des groupes de sociétés prévu aux articles 223 A à 223 U aux sociétés et organismes du secteur des assurances dénués de capital qui sont inclus dans un périmètre de combinaison comptable, notamment les mutuelles. Ce dispositif a été commenté par l'instruction administrative 4 H-8-08 du 22 décembre 2008. En cas d'option pour ce régime, toutes les personnes morales dénuées de capital liées par un lien de combinaison à l'entité combinante et qui sont membres du périmètre de combinaison comptable sont obligatoirement membres du groupe (cf. n° 25 de l'instruction précitée). La personne morale mère du groupe combiné et toutes les sociétés ou entités membres du groupe doivent par ailleurs être soumises à l'impôt sur les sociétés dans les conditions de droit commun (cf. n° 31 de l'instruction précitée). Il est précisé que le fait pour les mutuelles et leurs unions de doter la réserve spéciale de solvabilité conformément aux dispositions de l'article 217 septdecies ne remet pas en cause le respect de cette condition de soumission à l'impôt sur les sociétés dans les conditions de droit commun.

67.En revanche, les mutuelles et leurs unions qui exercent des activités non lucratives ou lucratives exonérées prépondérantes et constituent un secteur distinct dit « lucratif » seul soumis à l'impôt sur les sociétés, dans les conditions mentionnées au n° 33 ou au n° 49 , ne remplissent pas cette condition de soumission à l'impôt sur les sociétés dans les conditions de droit commun. En conséquence, ces mutuelles et unions ne peuvent en principe pas devenir membres d'un groupe fiscal. Dans ce cas, il est admis que les autres personnes morales dénuées de capital qui sont membres du même périmètre de combinaison comptable que ces mutuelles ou unions puissent constituer un groupe fiscal et que la condition d'inclusion obligatoire dans le périmètre du groupe de toutes les personnes morales dénuées de capital membres du périmètre de combinaison comptable 8 ne s'applique qu'aux mutuelles et à leurs unions soumises à l'impôt sur les sociétés dans les conditions de droit commun.

CHAPITRE 3 :

OBLIGATIONS DECLARATIVES

68.En application de l'article 53 A, les mutuelles ou leurs unions dont le caractère lucratif de l'activité serait reconnu sont notamment tenues de joindre à leur déclaration de résultat un bilan et un compte de résultat. Ces documents établis à partir des données comptables doivent retracer l'intégralité des opérations imposables réalisées par ces organismes en application des dispositions de la présente instruction. Le résultat des activités imposables est déterminé à partir de ces données comptables.

69.En vertu des dispositions de l'article 223-1, les mutuelles ou leurs unions déposeront une déclaration n° 2065 pour leurs activités lucratives.

En cas de constitution d'un secteur lucratif, les mutuelles et leurs unions devront continuer à déclarer séparément à l'impôt sur les sociétés aux taux réduits leurs revenus patrimoniaux qui ne se rattachent pas aux activités lucratives (imprimé n° 2070).

CHAPITRE 4 :

REPORT DE LA DATE LIMITE DE PAIEMENT DE L'IMPOSITION FORFAITAIRE ANNUELLE DUE AU TITRE DE L'ANNEE 2012

70.La date limite de paiement de l'imposition forfaitaire annuelle due le cas échéant par les mutuelles concernées par la présente instruction 9 au titre de l'année 2012, fixée au 15 mars 2012 en application de l'article 1668 A, est exceptionnellement reportée au 30 juin 2012, aucune pénalité pour paiement tardif n'étant par voie de conséquence applicable en cas de règlement dans ce délai.

DB liées : 4H 1161 n°s 76 à 78 , 4H 1162 n°s 26 à 28 , 4H 1361 n os1 et 2

BOI liés : 4 H-4-04 , 4 H-5-06 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Dispositions du code de la mutualité relatives aux dirigeants des mutuelles et à leur rémunération

Article L. 114-9

L'assemblée générale de la mutuelle ou de l'union procède à l'élection des membres du conseil d'administration et, le cas échéant, à leur révocation. Par dérogation à l'article L. 114-18, l'assemblée générale peut procéder directement à l'élection du président de la mutuelle ou de l'union.

Elle statue sur :

a) Les modifications des statuts ;

b) Les activités exercées ;

c) Le montant des droits d'adhésion, lorsqu'ils sont prévus par les statuts ; ce montant ne peut varier que dans des limites fixées par décret ; en tout état de cause, il est fixé une fois par an et est le même pour toutes les adhésions de l'exercice ;

d) Les montants ou taux de cotisations ;

e) Les prestations offertes ;

f) L'adhésion à une union ou une fédération, la conclusion d'une convention de substitution, la fusion avec une autre mutuelle ou union, la scission ou la dissolution de la mutuelle ou de l'union, ainsi que sur la création d'une autre mutuelle ou union, conformément aux articles L. 111-3 et L. 111-4 ;

g) Les règles générales auxquelles doivent obéir les opérations de cession de réassurance ;

h) L'émission des titres participatifs, de titres subordonnés et d'obligations dans les conditions fixées aux articles L. 114-44 et L. 114-45 ;

i) Le transfert de tout ou partie du portefeuille de contrats, que l'organisme soit cédant ou cessionnaire ;

j) Le rapport de gestion et les comptes annuels présentés par le conseil d'administration et les documents, états et tableaux qui s'y rattachent ;

k) Les comptes combinés ou consolidés de l'exercice ainsi que sur le rapport de gestion du groupe ;

l) Le rapport spécial du commissaire aux comptes sur les conventions réglementées, mentionné à l'article L. 114-34 ;

m) Le rapport du conseil d'administration relatif aux transferts financiers entre mutuelles ou unions régies par les livres II et III auquel est joint le rapport du commissaire aux comptes prévu à l'article L. 114-39 ;

n) Le plan prévisionnel de financement prévu à l'article L. 310-3.

Article L. 114-16

Les mutuelles sont administrées par un conseil d'administration composé d'administrateurs élus à bulletin secret par les membres de l'assemblée générale dans les conditions fixées par les statuts, parmi les membres participants âgés de dix-huit ans révolus et les membres honoraires. Les membres participants représentent au moins les deux tiers du conseil d'administration.

Les administrateurs des unions et fédérations sont élus parmi les délégués siégeant à l'assemblée générale.

Le conseil d'administration d'une mutuelle, union ou fédération ne peut être composé pour plus de la moitié d'administrateurs exerçant des fonctions d'administrateurs, de dirigeants ou d'associés dans une personne morale de droit privé à but lucratif appartenant au même groupe au sens de l'article L. 212-7. Toute élection ou nomination intervenant en méconnaissance de ces dispositions est nulle.

Le nombre de membres du conseil d'administration est fixé par les statuts. Il ne peut toutefois être inférieur à dix. Dans le cas où le nombre d'administrateurs est inférieur au minimum légal du fait d'une ou plusieurs vacances, une assemblée générale est convoquée par le président. A défaut de convocation, les dispositions prévues au I de l'article L. 114-8 s'appliquent.

La durée des fonctions d'administrateur fixée par les statuts ne peut être supérieure à six ans. Cette fonction est renouvelable sauf stipulation statutaire contraire.

Dans les mutuelles, unions et fédérations employant au moins cinquante salariés, deux représentants de ceux-ci, élus dans les conditions fixées par les statuts, assistent avec voix consultative aux séances du conseil d'administration.

Article L. 114-17

Le conseil d'administration détermine les orientations de l'organisme et veille à leur application.

Le conseil d'administration opère les vérifications et contrôles qu'il juge opportuns et se saisit de toute question intéressant la bonne marche de l'organisme. Chaque administrateur reçoit toutes les informations nécessaires à l'accomplissement de sa mission et se fait communiquer les documents qu'il estime utiles.

A la clôture de chaque exercice, le conseil d'administration arrête les comptes annuels et établit un rapport de gestion qu'il présente à l'assemblée générale et dans lequel il rend compte :

a) Des prises de participation dans des sociétés soumises aux dispositions du livre II du code de commerce ;

b) De la liste des organismes avec lesquels la mutuelle ou l'union constitue un groupe au sens de l'article L. 212-7 ;

c) De l'ensemble des sommes versées en application de l'article L. 114-26 ; un rapport distinct, certifié par le commissaire aux comptes et également présenté à l'assemblée générale, détaille les sommes et avantages de toute nature versées à chaque administrateur ;

d) De l'ensemble des rémunérations versées aux dirigeants salariés ;

e) De la liste des mandats et fonctions exercés par chacun des administrateurs de la mutuelle, union ou fédération ;

f) Des transferts financiers entre mutuelles et unions ;

g) Pour les mutuelles ou leurs unions relevant du livre II, le montant et les modalités de répartition pour l'année écoulée de la participation aux excédents ;

h) Des informations mentionnées au cinquième alinéa de l'article L. 225-102-1 du code de commerce.

Le conseil d'administration établit, à la clôture de chaque exercice, les comptes consolidés ou combinés, lorsque la mutuelle, l'union ou la fédération fait partie d'un groupe au sens de l'article L. 212-7, ainsi qu'un rapport sur la gestion du groupe qu'il communique à l'assemblée générale.

Il établit également, lorsque la mutuelle ou l'union relève du livre II, le rapport de solvabilité visé à l'article L. 212-3 et un état annuel annexé aux comptes et relatif aux plus-values latentes, visé à l'article L. 212-6.

Article L. 114-26

Les fonctions d'administrateur sont gratuites.

Cependant, lorsque l'importance de l'organisme le nécessite, l'assemblée générale peut décider d'allouer une indemnité au président du conseil d'administration ou à des administrateurs auxquels des attributions permanentes ont été confiées. Les cas et conditions de cette indemnisation, notamment le seuil d'activité à partir duquel elle peut être allouée, sont définis par décret en Conseil d'Etat.

L'organisme rembourse à l'employeur les rémunérations maintenues, pour permettre aux administrateurs salariés d'exercer leurs fonctions pendant le temps de travail, ainsi que les avantages et les charges y afférents.

Une convention conclue entre l'organisme, d'une part, et l'employeur, d'autre part, fixe les conditions de ce remboursement. Dans le cas où l'employeur ne maintient pas la rémunération, l'organisme peut verser au président et à l'administrateur ayant des attributions permanentes une somme d'un montant égal au montant brut du dernier salaire perçu.

Les administrateurs ayant la qualité de travailleurs indépendants ont droit à des indemnités correspondant à la perte de leurs gains, dans des limites fixées par arrêté du ministre chargé de la mutualité.

Les mutuelles, unions et fédérations remboursent également aux administrateurs les frais de garde d'enfants, de déplacement et de séjour, dans des limites fixées par arrêté du ministre chargé de la mutualité.

Le présent article est applicable aux agents publics dans les conditions fixées par les dispositions statutaires ou réglementaires qui les régissent.

Les fonctions de membre du conseil d'administration d'une mutuelle, union ou fédération, ouvrant droit aux indemnités visées au deuxième alinéa du présent article ne constituent ni des activités professionnelles procurant des revenus au sens de l'article L. 161-22 du code de la sécurité sociale, ni une activité privée lucrative au sens de l'article 25 de la loi n° 83-634 du 13 juillet 1983 portant droits et obligations des fonctionnaires.

Article L. 114-28

Il est interdit aux administrateurs de faire partie du personnel rétribué par la mutuelle, union ou fédération ou de recevoir, à l'occasion de l'exercice de leurs fonctions, toute rémunération ou avantage autre que ceux prévus à l'article L. 114-26.

Les administrateurs ne peuvent exercer de fonctions donnant lieu à une rémunération de la mutuelle, union ou fédération qu'à l'expiration d'un délai d'un an à compter de la fin de leur mandat.

Un ancien salarié d'une mutuelle, union ou fédération ne peut être nommé administrateur de celle-ci pendant une durée de trois ans à compter de la fin de son contrat de travail.

La nullité des nominations intervenues en méconnaissance des deux alinéas précédents n'entraîne pas celle des délibérations auxquelles l'administrateur irrégulièrement nommé a pris part.

Article L. 114-31

Aucune rémunération liée d'une manière directe ou indirecte au volume des cotisations des unions et des mutuelles ne peut être allouée à quelque titre que ce soit à un administrateur ou à un dirigeant salarié.

Article R. 114-4

L'indemnité mentionnée au deuxième alinéa de l'article L. 114-26 peut être attribuée dans les organismes mutualistes qui, en moyenne annuelle au cours des trois derniers exercices, comptent au moins cinq mille membres participants recensés, ont encaissé au moins un million d'euros de cotisations ou ont employé au moins dix salariés en équivalent temps plein.

Article R. 114-5

Le montant total des indemnités versées par un même organisme mutualiste en application des dispositions du deuxième alinéa de l'article L. 114-26 ne peut excéder celui du total des dix plus hautes rémunérations versées à ses salariés par cet organisme.

Pour un organisme qui, en moyenne annuelle au cours des trois derniers exercices, compte au moins cinquante mille membres participants, a encaissé au moins dix millions d'euros de cotisations ou a employé au moins cent salariés en équivalent temps plein, le montant total des indemnités mentionné au premier alinéa ne peut excéder celui du total des quinze plus hautes rémunérations versées à ses salariés par cet organisme.

Article R. 114-6

I.- Le montant annuel de l'indemnité, attribuée à un autre titre que le remboursement des rémunérations ou de la perte de gains et les remboursements de frais mentionnés au sixième alinéa de l'article L. 114-26, ne peut excéder le plafond prévu au premier alinéa de l'article L. 241-3 du code de la sécurité sociale pour l'année considérée.

Ce montant est toutefois porté à :

a) Deux fois le montant du plafond mentionné au premier alinéa pour les organismes qui, en moyenne annuelle au cours des trois derniers exercices, comptent au moins vingt-cinq mille membres participants, ont encaissé au moins cinq millions d'euros de cotisations ou ont employé au moins cinquante salariés en équivalent temps plein.

b) Trois fois le montant du plafond mentionné au premier alinéa pour les organismes qui, en moyenne annuelle au cours des trois derniers exercices, comptent au moins cinquante mille membres participants, ont encaissé au moins dix millions d'euros de cotisations ou ont employé au moins cent salariés en équivalent temps plein.

II.- Chacune des personnes mentionnées au deuxième alinéa de l'article L. 114-26 et bénéficiant d'une indemnité présente au conseil d'administration de l'organisme un compte rendu annuel des activités qu'elle exerce et du temps passé au service de la mutuelle.

Ce compte rendu est annexé au rapport prévu au c de l'article L. 114-17.

Article R. 114-7

Le total des indemnités attribuées à un autre titre que le remboursement des rémunérations maintenues ou la perte de gains et les remboursements des frais mentionnés au sixième alinéa de l'article L. 114-26 que les présidents de conseil d'administration et les administrateurs, quel que soit le nombre de leurs mandats, peuvent recevoir au cours d'une année civile, ne peut excéder deux fois le montant du plafond prévu au premier alinéa de l'article L. 241-3 du code de la sécurité sociale de l'année considérée.

Ce montant peut être porté à trois fois le montant du plafond prévu au premier alinéa de l'article L. 241-3 du code de la sécurité sociale de l'année considérée lorsque les intéressés exercent au moins un de leurs mandats dans un organisme mentionné au b de l'article R. 114-6.

•