B.O.I. N° 35 du 22 FEVRIER 2005

BULLETIN OFFICIEL DES IMPÔTS

14 B-1-05

N° 35 du 22 FEVRIER 2005

CONVENTION FISCALE FRANCO-CANADIENNE DU 2 MAI 1975 MODIFIEE.

BÉNÉFICE DE L'EXONERATION DE L'IMPOT FRANÇAIS SUR LES DIVIDENDES ET LES INTERETS DE SOURCE

FRANCAISE VERSES AUX ORGANISMES DE RETRAITE CANADIENS

MODALITÉS PRATIQUES D'OCTROI DES AVANTAGES CONVENTIONNELS PREVUS PAR LES DISPOSITIONS DE

L'ARTICLE 29 PARAGRAPHE 7 ALINEAS B ET C DE CETTE CONVENTION

NOR : BUD F 0540004J

Bureau E 1

|

PRESENTATION

Les alinéas b) et c) du paragraphe 7 de l'article 29 de la convention fiscale franco-canadienne du 2mai 1975 telle que modifiée par l'avenant du 30 novembre 1995 accordent, sous certaines conditions, une exonération de retenue à la source aux dividendes et intérêts de source française versés à « un organisme constitué et établi dans l'autre Etat contractant qui y est géré exclusivement aux fins d'administrer des fonds ou de verser des prestations en vertu d'un ou de plusieurs régimes de pension ou de retraite. » La présente instruction a pour objet de présenter les types d'organismes canadiens visés par cette disposition ainsi que les modalités pratiques d'application mises en place d'un commun accord entre les deux autorités compétentes • |

||||

1.La convention fiscale en tre la France et le Canada du 2 mai 1975 telle que modifiée par l'avenant du 30 novembre 1995 prévoie aux alinéas b) et c) du paragraphe 7 de l'article 29 d'accorder sous certaines conditions une exonération de retenue à la source aux dividendes et intérêts de source française versés à certains organismes de retraite canadiens.

2.La présente instruction précise les entités éligibles au bénéfice de ces dispositions ainsi que leurs modalités pratiques d'application.

I - Organismes de retraites canadiens visés par ces dispositions

3.Les dispositions conventionnelles précitées prévoient que les dividendes et intérêts de source française doivent être versés à « un organisme constitué et établi dans l'autre Etat contractant qui y est géré exclusivement aux fins d'administrer des fonds ou de verser des prestations en vertu d'un ou de plusieurs régimes de pension ou de retraite. »

4.Après concertation entre les deux autorités compétentes, trois types d'entités ont été identifiés comme entrant dans cette catégorie :

- les fiducies régies par un régime de pension agréé (RPA) ou une société de gestion d'un RPA ;

- les régimes enregistrés d'épargne retraite (REER) pour lequel la société de fiducie est l'émetteur du régime ; et

- les fonds enregistrés de revenu de retraite (FERR) pour lequel la société de fiducie est l'émetteur du fonds.

II - Conditions d'octroi de l'exonération

5.Les organismes visés au point I peuvent bénéficier de l'exonération de retenue à la source sur les dividendes et intérêts de source française prévue à l'article 29, paragraphe 7 alinéas b) et c) de la convention si :

6. a) ils sont bénéficiaires effectifs de ces revenus :

Les organismes concernés ne doivent donc pas agir comme des intermédiaires entre le débiteur français des sommes et le véritable créancier des revenus.

7. b) ils remplissent les autres conditions prévues par les alinéas b) et c) du paragraphe 7 de l'article 29 précité, à savoir :

* pour les dividendes : l'organisme ne doit pas détenir plus de 5 % du capital ni plus de 5 % des droits de vote de la société distributrice et les actions de la société distributrice doivent faire l'objet de transactions régulières sur une bourse de valeurs située en France ;

* pour les intérêts : ces revenus ne doivent pas provenir de l'exercice d'une activité industrielle ou commerciale de l'organisme de retraite ou d'une personne associée.

8.Il est rappelé qu'en aucun cas, les dispositions conventionnelles précitées ne prévoient le transfert de l'avoir fiscal à de tels organismes.

9.Par ailleurs, il est précisé qu'aucune exonération ne peut leur être accordée lorsque les revenus en cause leur sont attribués par l'intermédiaire de fonds communs de placement.

En effet, les dispositions de l'article 29, paragraphe 7 de la convention franco-canadienne ne s'appliquent pas aux investissements indirects des fonds de pensions canadiens par l'intermédiaire d'OPCVM canadiens.

III - Modalités d'octroi de l'exonération

10.En l'absence de formulaires conventionnels spécifiques, les organismes visés au point I qui remplissent les conditions énumérées au point II et souhaitent obtenir l'exonération de retenue à la source sur les dividendes et intérêts de source française qui leur sont versés doivent fournir à l'établissement payeur les formulaires unifiés 5000 A en ce qui concerne les dividendes et 5002 A en ce qui concerne les intérêts pour obtenir les avantages conventionnels.

11.Ils doivent joindre à ces documents une attestation du représentant de l'organisme certifiant d'une part la qualité d'organisme visé par les dispositions conventionnelles en cause et d'autre part les conditions d'octroi de l'exonération de retenue à la source.

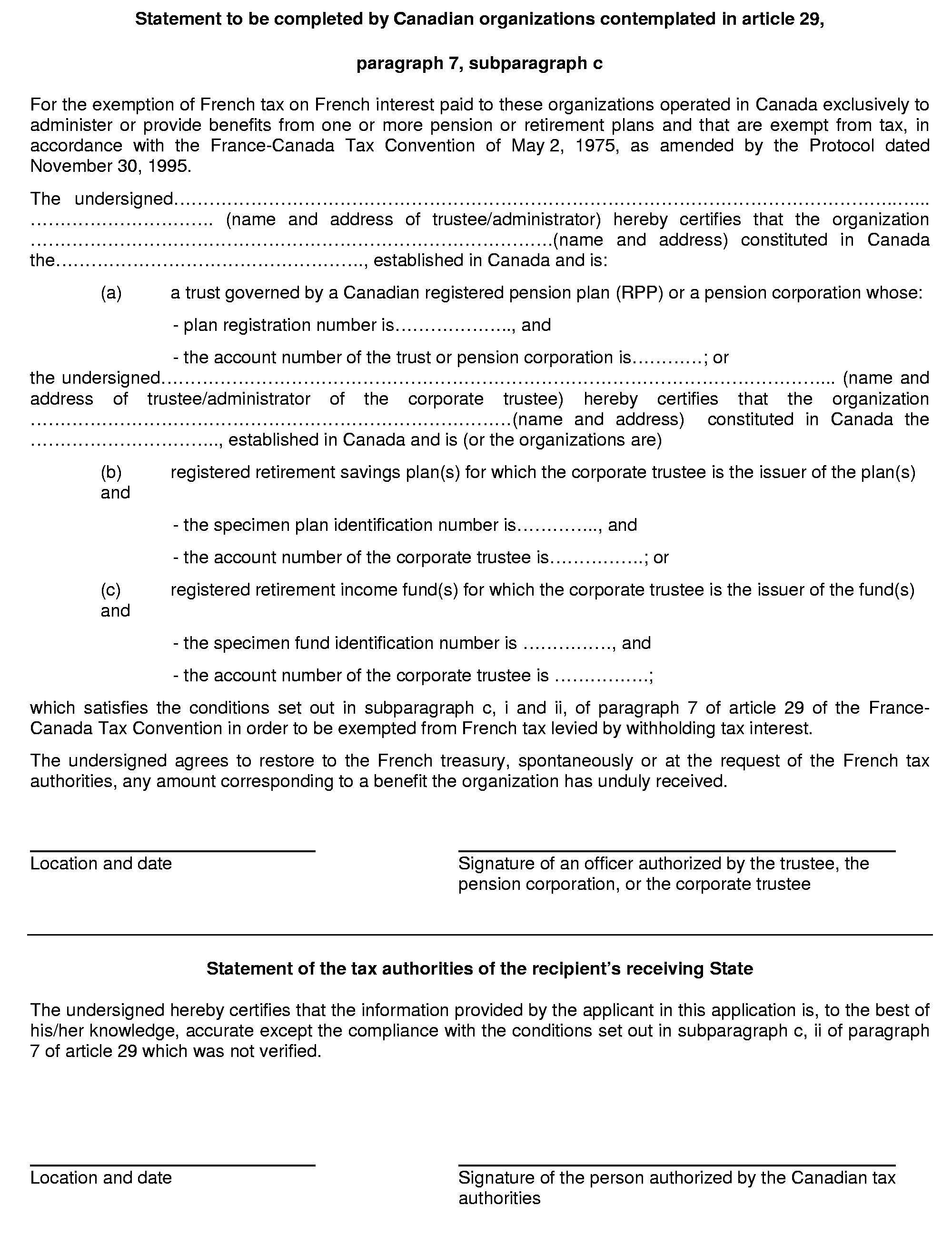

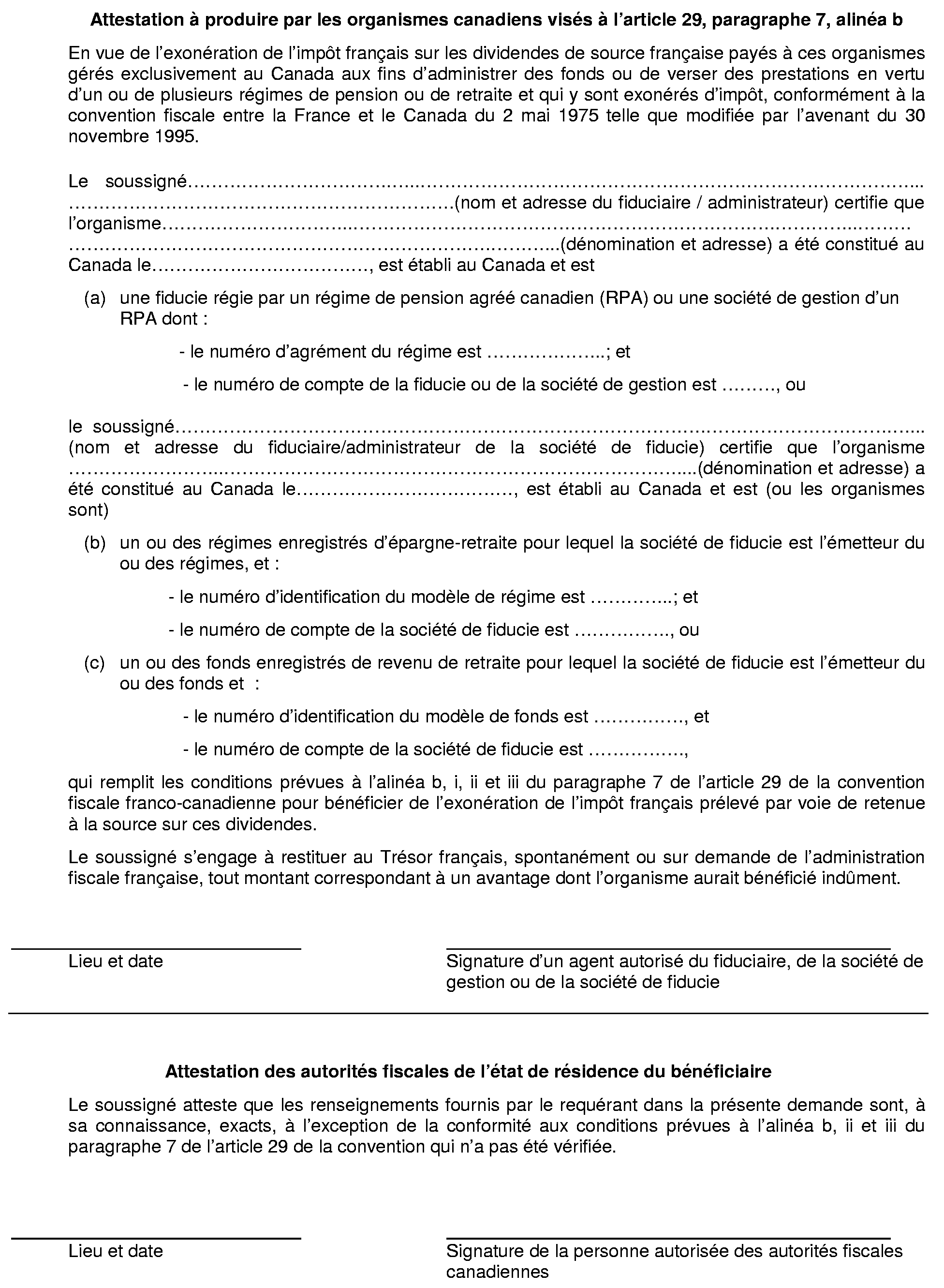

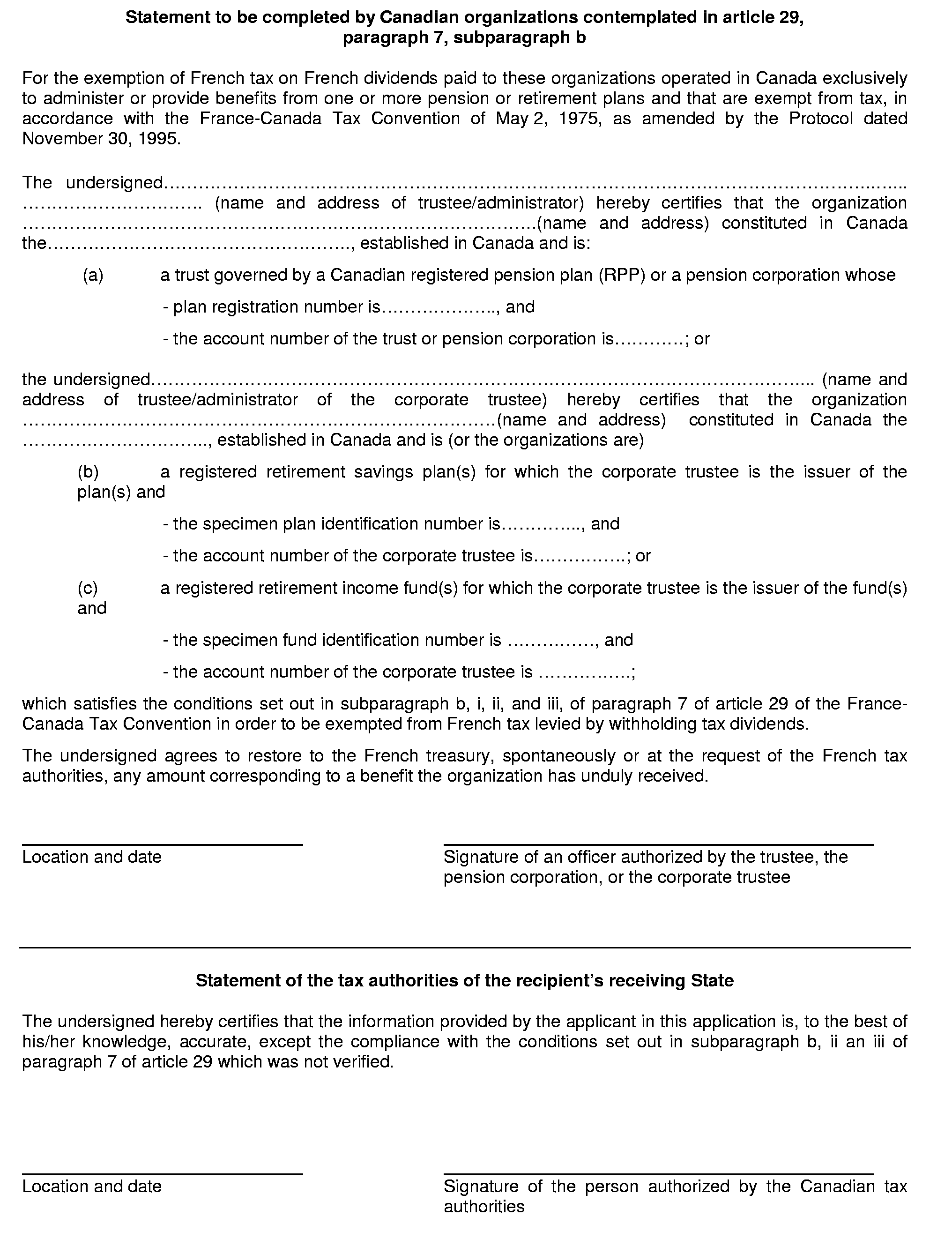

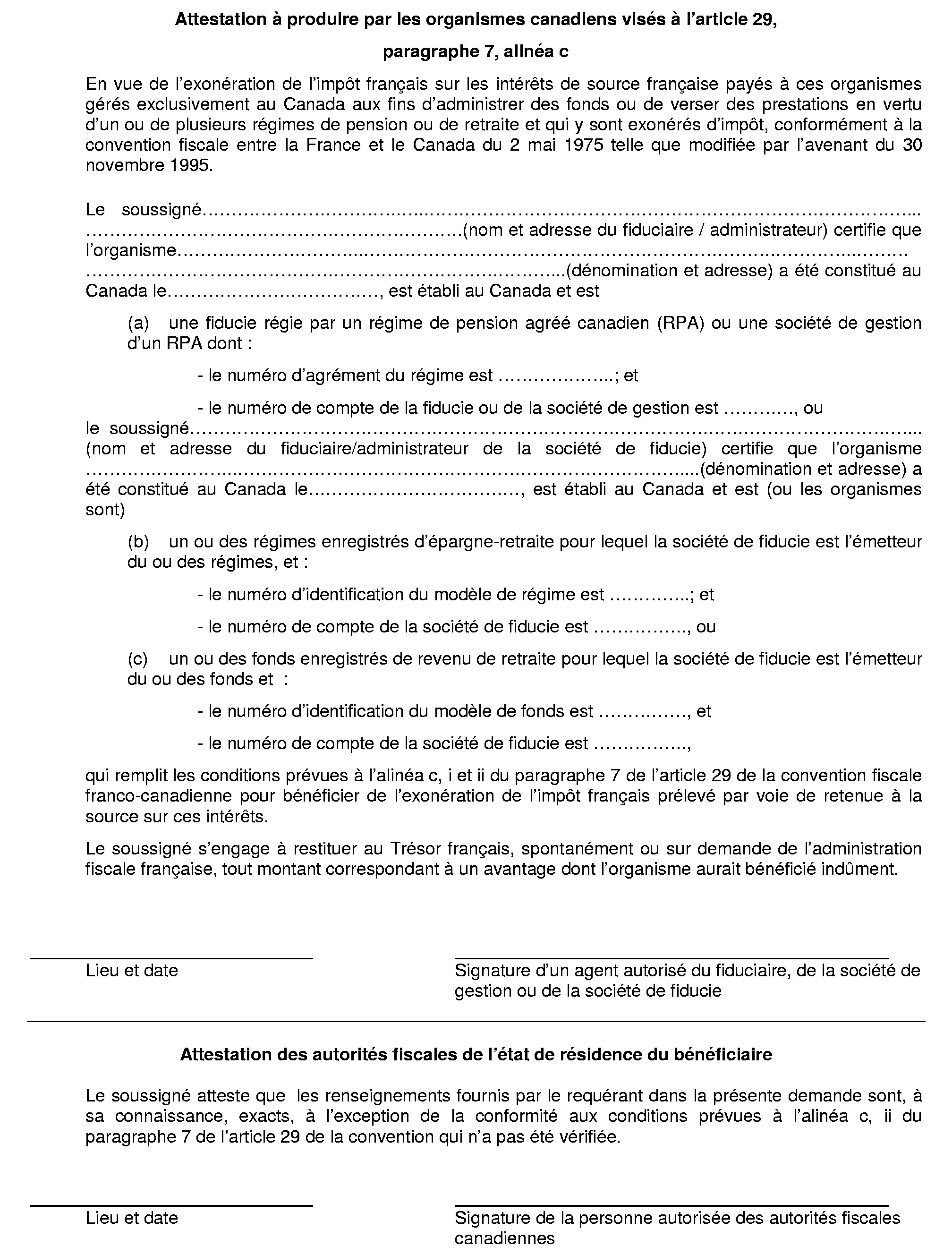

12.Cette attestation dont le modèle figure en annexes n os I et II en ce qui concerne les dividendes et en annexes n os III et IV en ce qui concerne les intérêts n'obéit à aucune condition de forme particulière et pourra donc être effectuée sur papier libre.

13.Elle devra en tout état de cause comporter l'ensemble des renseignements mentionnés dans les annexes précitées et être visée par l'administration fiscale canadienne.

Annoter :

BOI 14 A-4-98

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

ANNEXE I Attestation à produire par les organismes canadiens visés à l'article 29, paragraphe 7, alinéa b

ANNEXE II Statement to be completed by Canadian organizations contemplated in article 29, paragraph 7, subparagraph b

ANNEXE III Attestation à produire par les organismes canadiens visés à l'article 29, paragraphe 7, alinéa c

ANNEXE IV Statement to be completed by Canadian organizations contemplated in article 29, paragraph 7, subparagraph c