B.O.I. N° 47 du 14 mars 1977

BULLETIN OFFICIEL DES IMPÔTS

14 B-2-77

N° 47 du 14 mars 1977

Instruction du 8 mars 1977

CONVENTIONS DESTINÉES A ÉVITER LA DOUBLE IMPOSITION

EN MATIÈRE. D'IMPÔTS DIRECTS SUR LE REVENU ET LA FORTUNE

CONVENTION DU 2 MAI 1975 ENTRE LA FRANCE ET LE CANADA

Impôts perçus par voie de retenue à la source

[Sous-direction III E - Bureau III E 1]

|

GÉNÉRALITÉS

1.Une nouvelle convention entre la France et le Canada, tendant à éviter les doubles impositions et à prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune, a été signée à Paris le 2 mai 1975.

Les formalités prévues à l'article 30 de cette convention en vue de son entrée en vigueur ont été accomplies du côté français le 9 juin 1976 et du côté canadien le 29 juillet 1976. La convention est donc entrée en vigueur le 29 juillet 1976 et à été publiée du côté français par le décret n° 76-917 du 24 septembre 1976 paru au Journal officiel du 10 octobre 1976, p. 5964 ( cf. B.O.D.G.I. 14A-6-76 ). Conformément à son article 30, le nouvel accord se substitue à la convention du 16 mars 1951 (B.O.C.D. 1953, 2 e partie, n° 8 ; B.O.E.D. 1953-I-6441 ) qui est abrogée et dont les dispositions cessent d'avoir effet à compter de la date à laquelle les dispositions correspondantes de la nouvelle convention prennent effet, c'est-à-dire, en France :

- en ce qui concerne les impôts perçus par voie de retenue à la source et le précompte, pour les dividendes mis en paiement et les intérêts payés à compter du 1 er janvier 1976 ;

- en ce qui concerne l'impôt sur les sociétés, pour tout exercice fiscal commençant à partir du 1 er janvier 1976 ;

- en ce qui concerne l'impôt sur le revenu, à partir de l'année d'imposition 1976 inclusivement.

2.La présente note a pour objet d'appeler, dès à présent, l'attention sur les dispositions de la nouvelle convention relatives aux impôts perçus par voie de retenue à la source non seulement sur les dividendes, intérêts et redevances, mais aussi sur les revenus soumis aux retenues instituées par les articles 10 et 12 de la loi n° 76-1234. du 29 décembre 1976 ( B.O.D.G.I. 5 B-5-77 ).

BÉNÉFICES INDUSTRIELS ET COMMERCIAUX

1.Conformément à l'article 7, § 1, de la convention, les entreprises canadiennes industrielles et commerciales ne sont imposables en France que si elles y possèdent un établissement stable 1 , pour le revenu imputable à cet établissement.

En ce qui concerne la retenue à la source de 33 1/3 % prévue par l'article 10 de la loi n° 76-1234 du 29 décembre 1976 ( B.O.D.G.I. 5 B-5-77 ) sur les sommes payées à des entreprises canadiennes ; notamment en rémunération de prestations de toute nature fournies ou utilisées en France, deux situations peuvent se présenter :

- l'entreprise canadienne n'a pas d'établissement stable en France auquel cas elle ne peut être soumise à la retenue puisqu'en application de l'article 7, § 1, de la convention précitée, elle n'est pas imposable en France ;

- l'entreprise canadienne possède un établissement stable en France auquel cas la retenue ne peut non plus être opérée puisque, par hypothèse, l'entreprise bénéficiaire des revenus a une installation professionnelle permanente en France et que, par application de l'article 10 de la loi précitée, la retenue n'est pas due dans ce cas.

2.Quant aux produits provenant de la vente ou de la location de films cinématographiques ainsi que ceux provenant de la vente ou de la concession d'équipements industriels, commerciaux ou scientifiques ou de la fourniture d'informations concernant des expériences d'ordre industriel, commercial ou scientifique, qui, en droit interne, relèvent normalement de la catégorie des bénéfices industriels et commerciaux. ils ont le caractère de redevances au sens de l'article 12, § 5, de la convention et demeurent imposables en France dans les conditions prévues ci-après, n° 2372.

IMPÔT DE DISTRIBUTION

Sociétés canadiennes exerçant une activité en France

Les sociétés canadiennes qui possèdent en France un établissement stable au sens de l'article 5 de la convention continuent à être assujetties à la retenue à la source conformément aux dispositions de l'article 115 quinquies du Code général des Impôts. Toutefois, en vertu de l'article 10-7 b de la convention, le taux de la retenue à la source est ramené à 15 %. Ces nouvelles dispositions s'appliquent pour la première fois pour l'imposition des exercices clos à partir du 1 er janvier 1976 ( cf. supra 21-1 ).

Sociétés françaises exerçant une activité au Canada

Les sociétés françaises qui possèdent un établissement stable au Canada y sont assujetties, conformément aux dispositions de la loi canadienne, à l'impôt supplémentaire sur les sociétés autres que les corporations canadiennes. Toutefois, en vertu de l'article 10-7 a de la convention, le taux de cet impôt ne peut excéder 15 %. Cet impôt présente des caractéristiques analogues à celles d'un impôt de distribution tel que celui prévu par l'article 115 quinquies du Code général des Impôts. En conséquence, en cas de distribution, par les sociétés françaises concernées, de dividendes prélevés sur des bénéfices réalisés au Canada, l'impôt canadien perçu dans les conditions susvisées sera imputé sur le précompte dû à raison de cette distribution ainsi que, le cas échéant, sur la retenue à la source applicable aux mêmes dividendes distribués aux actionnaires où associés domiciliés ou ayant leur siège hors de France. Cette imputation, prévue par l'instruction du 16 mai 1966 aux paragraphes 19 et suivants, s'effectuera dans les conditions fixées par la note du 20 septembre 1969 (B.O.E.D. 1969-10660 et B.O.C.D. 1969-II-4604) et par l'instruction du 8 mai 1972 (B.O.D.G.I. 4 K-1-72, n os 5, 6 et 7) .

REVENUS DE CAPITAUX MOBILIERS

Sous cette rubrique seront examinés successivement le régime applicable aux dividendes et aux intérêts ainsi que les modalités pratiques d'application de la convention en ce qui concerne ces revenus.

Dividendes

A. Définition.

1.La définition des dividendes donnée au paragraphe 3 de l'article 10 de la convention ( cf. B.O.D.G.I. 14 A-6-76 ) couvre, du côté français, non seulement les dividendes proprement dits, mais également tous les produits distribués à leurs membres ès qualités, par les sociétés de personnes, les sociétés civiles et les sociétés en participation qui se trouvent soumises soit du fait de la loi, soit à la suite de l'exercice d'une option, au régime fiscal des sociétés de capitaux, ainsi, qu'à défaut d'option, à la part revenant aux commanditaires dans les bénéfices distribués par les sociétés en commandite simple ( cf. Doc. de base, série 4 FE, div. J-211 ).

2.Toutefois, la définition des dividendes ne s'applique pas du côté français aux revenus des droits sociaux possédés par des résidents du Canada dans des sociétés qui ont, en fait, pour unique objet, soit la construction ou l'acquisition d'immeubles ou de groupes d'immeubles en vue de leur division par fractions, destinées à être attribuées à leurs membres en propriété ou en jouissance, soit la gestion de ces immeubles ou groupes d'immeubles, ainsi divisés ( cf. C.G.I., art 1655 ter ).

En effet, conformément au paragraphe 2 de l'article 6 de la convention, la France se réserve le droit de considérer les droits sociaux de cette nature comme des biens immobiliers conformément aux dispositions de sa loi interne (C.G.I., art. 1655 ter, précité) et, partant, à exclure les produits de ces droits sociaux de la notion de dividende.

B. Régime fiscal institué par la convention.

En ce qui concerne les dividendes, la convention organise un partage de l'imposition entre l'État de la source et l'État de résidence du bénéficiaire. Il est à noter que la convention ne prévoit pas l'attribution de l'avoir fiscal aux résidents du Canada.

a. PARTAGE DE L'IMPOSITION ENTRE LES DEUX ÉTATS.

3.Le partage d'imposition est ainsi organisé :

- d'une part, le paragraphe 1 de l'article 10 de la convention pose, en principe, la règle classique suivant laquelle les dividendes payés par une société d'un État contractant à un résident de l'autre État contractant sont imposables dans cet autre État ;

- d'autre part, le paragraphe 2 du même article maintient au profit de l'État, dont la société qui paie les dividendes est un résident, le droit d'imposer ces dividendes à un taux limite. La double imposition est alors évitée par l'imputation, dans l'État de résidence du bénéficiaire, d'un crédit d'impôt, dans les conditions prévues par l'article 23 de la convention.

b. LIMITATION DE L'IMPÔT DANS L'ÉTAT DE LA SOURCE.

4.Le paragraphe 2 de l'article 10 de la convention fixe, d'une manière générale, à 15 % le taux maximal du prélèvement fiscal que l'État de résidence d'une société est autorisé à pratiquer sur les dividendes distribués par cette société à un résident de l'autre État.

On remarquera que la convention ne prévoit aucun taux particulier pour les distributions faites au profit de sociétés mères ou participantes.

c. REMBOURSEMENT DU PRÉCOMPTE MOBILIER AUX RÉSIDENTS DU CANADA.

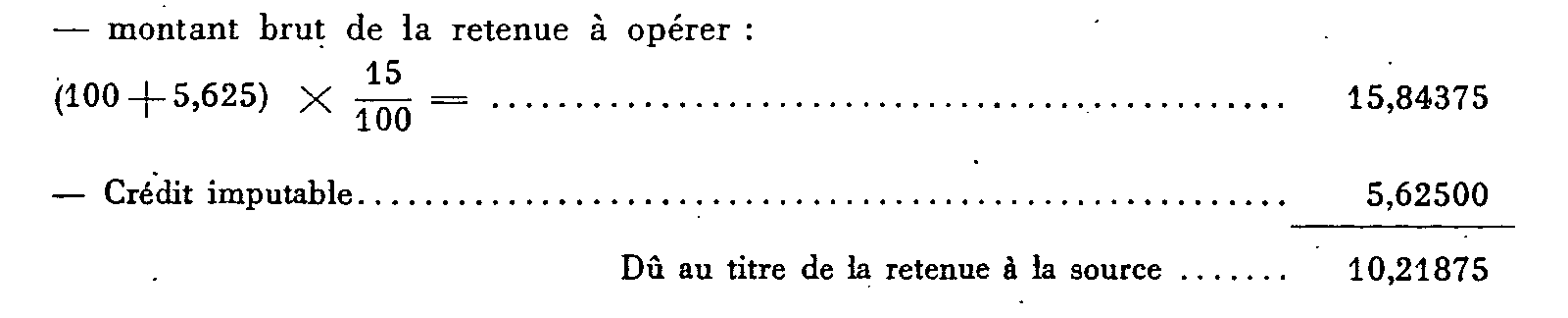

5.Le paragraphe 5 de l'article 10 de la convention prévoit que lorsqu'un résident du Canada est bénéficiaire de dividendes de source française, le précompte mobilier éventuellement perçu en France à raison de ces dividendes peut lui être remboursé sous déduction de la retenue à la source sur les sommes remboursables, calculée au taux conventionnel auquel a été imposé le dividende, soit 15 % (v. n° 2351-4 ci-avant).

A cet égard, il est rappelé que, conformément à l'instruction du 8 juillet 1966 (B.O.C.D. 1966-II-3402, B.O.E.D. 1966-9793), le remboursement ne peut porter en tout état de cause que sur la fraction du précompte qui a été effectivement versée au Trésor français par la société distributrice, ce qui exclut, par conséquent, tout remboursement des crédits d'impôts éventuellement utilisés pour la liquidation dudit précompte et imputés sur ce précompte.

d. DIVIDENDES DISTRIBUÉS PAR LES SOCIÉTÉS FRANÇAISES D'INVESTISSEMENT.

6.On rappelle que les produits distribués par les sociétés françaises d'investissement et organismes assimilés n'ouvrent pas droit à l'avoir fiscal (C.G.I., art. 158 quater) . Mais les crédits d'impôt attachés aux revenus du portefeuille de ces collectivités sont transférés aux actionnaires non résidents (cf. documentation de base, série 4 FE, division H 133 ; instruction du 23 décembre 1969, n° 124) .

Compte tenu des dispositions de la nouvelle convention du 2 mai 1975 et en particulier du fait que la convention ne prévoit pas l'attribution de l'avoir fiscal aux résidents du Canada (cf. n° 2351-B, ci-avant), le régime applicable aux dividendes distribués par les sociétés d'investissement françaises aux résidents du Canada est fixé de la façon suivante, tant pour les actionnaires personnes physiques que pour les sociétés et autres personnes morales canadiennes.

7.Sous réserve, d'une part, du « coupon obligations » payé par les S.I.C.A.V., dont le portefeuille comprend exclusivement des obligations françaises, qui est taxé au taux de 10 ou 12 % [ cf. instruction du 8 mai 1972, B.O.D.G.I. 4 K-2-72-l, n os 3 à 6 et renvoi (1) ], d'autre part, du troisième coupon exonéré d'impôt sur le revenu que les S.I.C.A.V. sont autorisées à distribuer en vertu de la décision ministérielle du 22 octobre 1971, qui ne supportent aucune retenue ( cf. instruction du 8 mai 1972, B.O.D,G.I. 4 K-2-72-II, n° 8 ), les dividendes payés par les sociétés d'investissement à des résidents du Canada sont passibles de la retenue à la source liquidée au taux de 15 % prévu par le paragraphe 2 de l'article 10 de la convention.

8.Pour la liquidation de cette épreuve retenue, il ne sera tenu compte que des crédits d'impôts attachés au dividende distribué à l'exclusion des avoirs fiscaux s'y rapportant.

Ainsi, la masse des crédits d'impôts transférables par une société d'investissement française à ses actionnaires résidents du Canada comprend uniquement les crédit d'impôts attachés aux revenus et produits du portefeuille :

- intérêts et produits d'obligations et autres emprunts négociables émis en France ;

- revenus de valeurs mobilières étrangères assortis d'un crédit d'impôt en vertu des dispositions d'une convention internationale, à l'exclusion des avoirs fiscaux attachés aux dividendes mis en paiement par les sociétés françaises.

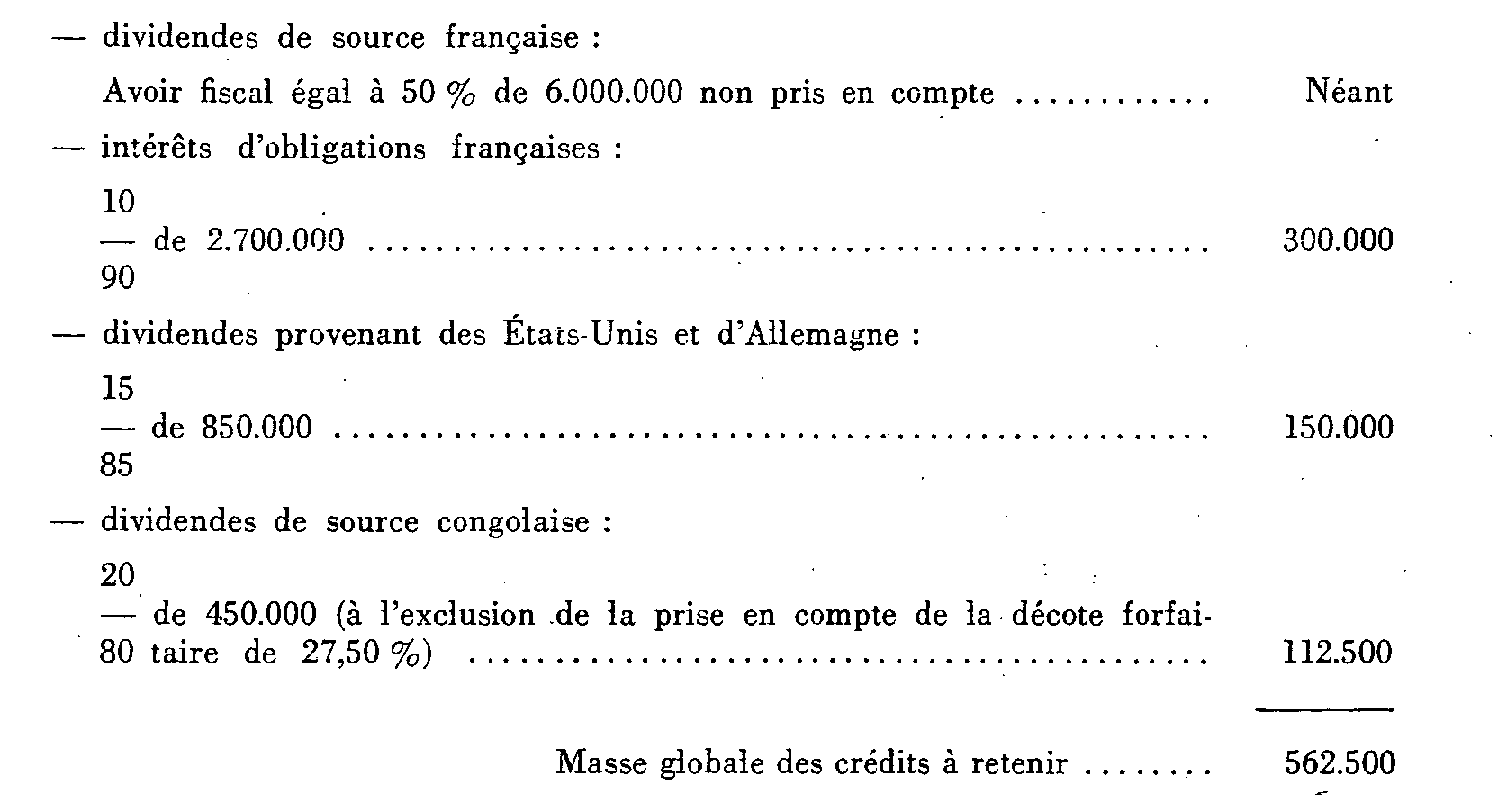

Il est précisé, à cet égard, qu'en ce qui concerne notamment les produits en provenance d'un territoire d'outre-mer ou d'un des États de l'ex-Communauté et assimilés, la somme à imputer doit correspondre au montant de l'impôt de distribution effectivement prélevé dans ledit territoire ou État, à l'exclusion de toute prise en compte de la décote forfaitaire spéciale de 25 % (cf. instruction du 23 décembre 1969 précitée, n° 135).

L'excédent éventuel de ces crédits d'impôts sur la retenue exigible au taux de 15 % est remboursé à l'actionnaire résident du Canada.

Toutefois, ce remboursement n'est accordé que dans la mesure où l'excédent ainsi dégagé correspond à une perception au profit du Trésor français. Mais, pour permettre une application optimale de cette règle, la fraction des crédits non rembousables est affectée, en priorité, à l'acquit, par voie d'imputation, de la retenue à la source exigible.

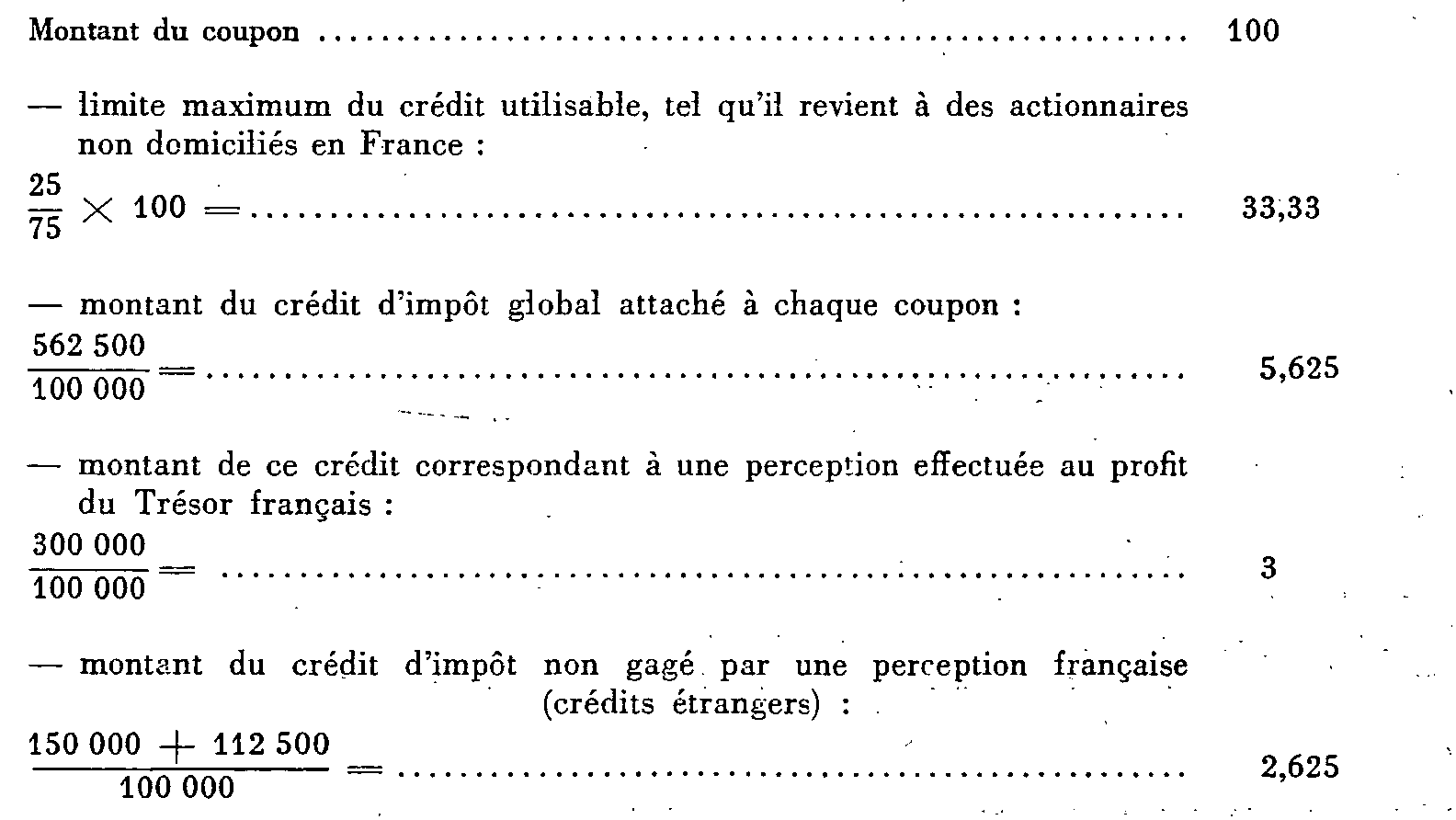

Par ailleurs, lorsque le montant global du dividende distribué est inférieur au montant total des revenus nets du portefeuille encaissés par la société et assortis de crédits d'impôts, le maximum du crédit transférable aux résidents du Canada est limité, comme pour les actionnaires ayant leur domicile ou leur siège hors de France, à 25/75 du montant du coupon mis en paiement. Le surplus non utilisé tombe, en principe, en non-valeur, sauf en ce qui concerne les sociétés soumises à l'obligation de distribution intégrale des produits du portefeuille, pour lesquelles la fraction des crédits d'impôts non utilisée au titre d'un exercice déterminé, peut être reportée sur les quatre exercices suivants.

Enfin, le crédit transférable reste plafonné à 12/88 du dividende lorsqu'il s'agit du coupon spécial consacré par les sociétés au paiement de leurs produits d'obligations françaises non indexées ( cf. instruction du 23 décembre 1969 précitée, n os 140, 141, 142, 175 et 176 ).

Exemple.

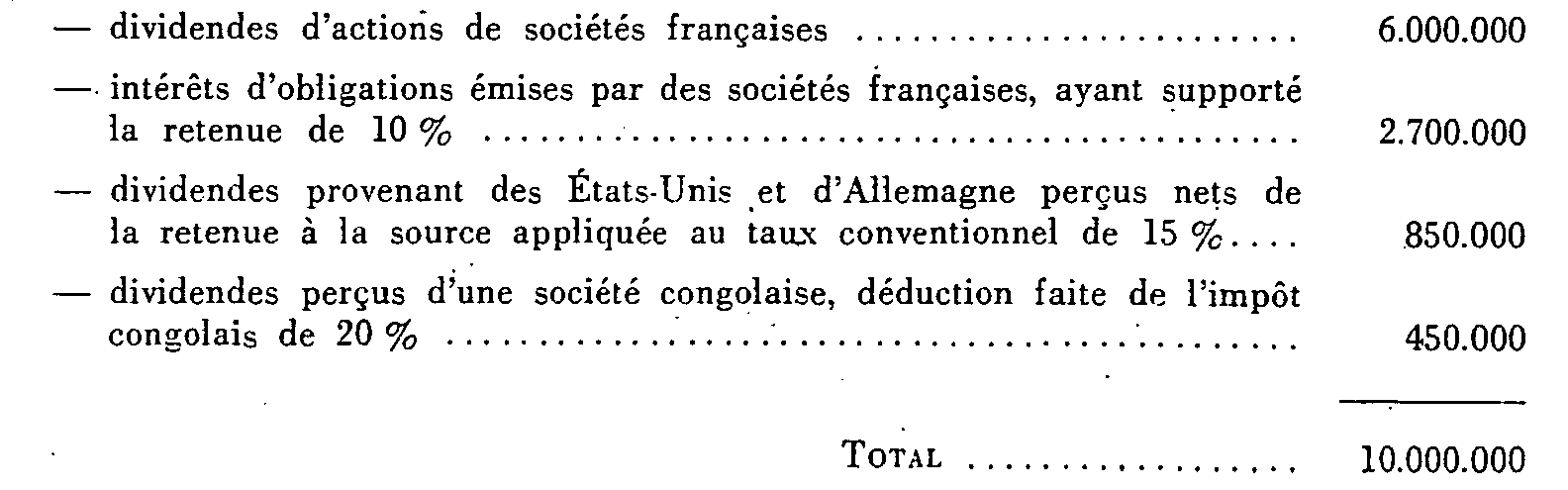

9.Une société française d'investissement a encaissé au cours d'un même exercice les revenus ci-après, exprimés en francs :

On suppose, d'une part, que la société met en distribution un dividende de 10.000.000 correspondant à l'intégralité des revenus du portefeuille et, d'autre part, que le nombre d'actions à prendre en considération à la date du paiement des dividendes est égal à 100.000.

Dans ces conditions le montant du coupon s'élève à 100 F.

1. Détermination de la masse des crédits d'impôt à prendre en considération, au profit des actionnaires de la société d'investissement résidents du Canada :

2. Détermination du crédit d'impôt afférent à chaque coupon :

3. Détermination du dividende transférable par coupon :

En définitive, le montant du coupon transférable à un actionnaire résident du Canada s'élèvera donc à : 100 - 10,21875 = 89,78125.