B.O.I. N° 31 DU 14 MARS 2012

Section 4 :

Opérations imposables

35.La taxe prévue à l'article 1605 nonies du CGI s'applique à la première cession à titre onéreux de terrains nus ou de droits relatifs à des terrains nus rendus constructibles du fait de leur classement postérieurement au 13 janvier 2010.

A. CESSION A TITRE ONEREUX

36.La taxe s'applique uniquement aux cessions à titre onéreux. Les mutations à titre gratuit, entre vifs ou pour cause de mort, sont exclues du champ d'application de la taxe.

Il n'y a pas lieu de tenir compte des motifs qui conduisent les redevables à céder leurs biens ou droits, de la forme et du caractère de la cession qui peut être amiable, volontaire ou judiciaire (voir toutefois n° 39 . sur l'exonération applicable aux cessions de terrains pour lesquels une déclaration d'utilité publique a été prononcée en vue d'une expropriation), des modalités de paiement du prix, ni de l'affectation donnée par le cédant aux disponibilités dégagées par la cession.

Il peut s'agir d'une vente, d'un échange, d'un partage, d'une licitation, d'un apport en sociétés, etc. Pour plus de précisions sur la notion de cession à titre onéreux, voir la fiche n° 1 du BOI 8 M-1-04 .

B. PREMIERE CESSION

37.La taxe ne s'applique qu'à la première cession à titre onéreux de terrains nus ou des droits relatifs à des terrains nus rendus constructibles postérieurement au 13 janvier 2010.

Lorsque le terrain fait l'objet, après son classement, d'une ou plusieurs mutations à titre gratuit, avant d'être cédé pour la première fois à titre onéreux, la taxe reste due à raison de cette dernière opération. Toutefois, en pratique, ces cessions bénéficient, dans la plupart des cas, de l'exonération en fonction du rapport existant entre le prix de cession et le prix d'acquisition telle que mentionnée aux n° 43 . à 45 ..

Section 5 :

Opérations exonérées

38.En application des dispositions des II et III de l'article 1605 nonies du CGI, la taxe ne s'applique pas :

- aux cessions de terrains pour lesquels une déclaration d'utilité publique a été prononcée en vue d'une expropriation (A) ;

- aux cessions de terrains ou de droits relatifs à ces terrains dont le prix de cession défini à l'article 150 VA est inférieur à 15 000 € (B) ;

- lorsque le rapport entre le prix de cession et le prix d'acquisition ou la valeur vénale n'excède pas 10 (C) ;

- aux cessions de terrains réalisées plus de dix-huit ans ans après la date à laquelle le terrain a été rendu constructible (D).

A. EXONERATION DES CESSIONS DE TERRAINS POUR LESQUELS UNE DECLARATION D'UTILITE PUBLIQUE A ETE PRONONCEE EN VUE D'UNE EXPROPRIATION

39.En application des dispositions du 1° du III de l'article 1605 nonies du CGI, sont exonérées de la taxe les cessions de terrains pour lesquels une déclaration d'utilité publique a été prononcée en vue d'une expropriation.

L'exonération de la taxe n'est pas subordonnée au remploi de l'intégralité de l'indemnité dans l'acquisition, la construction, la reconstruction ou l'agrandissement d'un ou de plusieurs immeubles dans un délai de douze mois à compter de la date de perception de l'indemnité, contrairement à l'exonération applicable aux plus-values immobilières des particuliers codifiée au 4° du II de l'article 150 U du CGI.

Les précisions apportées aux paragraphes 37 et 38 de la fiche n° 2 de l'instruction administrative du 14 janvier 2004 publiée au BOI sous la référence 8 M-1-04 sont applicables mutatis mutandis .

Il est admis, compte tenu du caractère très particulier de ces opérations, que cette exonération s'applique, sous les mêmes conditions et limites, lorsque la cession du terrain résulte de l'exercice par le contribuable du droit de délaissement prévu aux articles L. 111-11, L. 123-2, L. 123-17 et L. 311-2 du code de l'urbanisme dans les conditions prévues aux articles L. 230-1 et suivants du même code. Il en est également ainsi des cessions de terrains exposés à un risque naturel majeur effectuées dans le cadre de la procédure d'acquisition amiable mentionnée au I de l'article L. 561-3 du code de l'environnement.

B. EXONERATION TENANT AU MONTANT DE LA CESSION

40.En application des dispositions du 1° du III de l'article 1605 nonies du CGI, sont exonérées de la taxe les cessions de terrains dont le prix de cession défini à l'article 150 VA du CGI est inférieur à 15 000 €.

Pour plus de précisions sur le prix de cession défini à l'article 150 VA du CGI, voir n° 52 ..

Le seuil de 15 000 € s'apprécie par bien et non annuellement.

41. Cession de plusieurs parcelles ou lots . Les précisions apportées au paragraphe 45 de l'instruction administrative du 28 novembre 2007 publiée au BOI sous la référence 8 M-3-07 sont applicables mutatis mutandis .

42. Cession d'un terrain détenu en indivision ou d'un terrain démembré détenu en indivision . Les précisions apportées par l'instruction administrative du 22 avril 2010 publiée au BOI le 10 mai 2010 sous la référence 8 M-1-10 sont applicables mutatis mutandis .

C. EXONERATION DES CESSIONS DE TERRAINS DONT LE RAPPORT ENTRE LE PRIX DE CESSION ET LE PRIX D'ACQUISITION OU LA VALEUR VENALE N'EXCEDE PAS 10

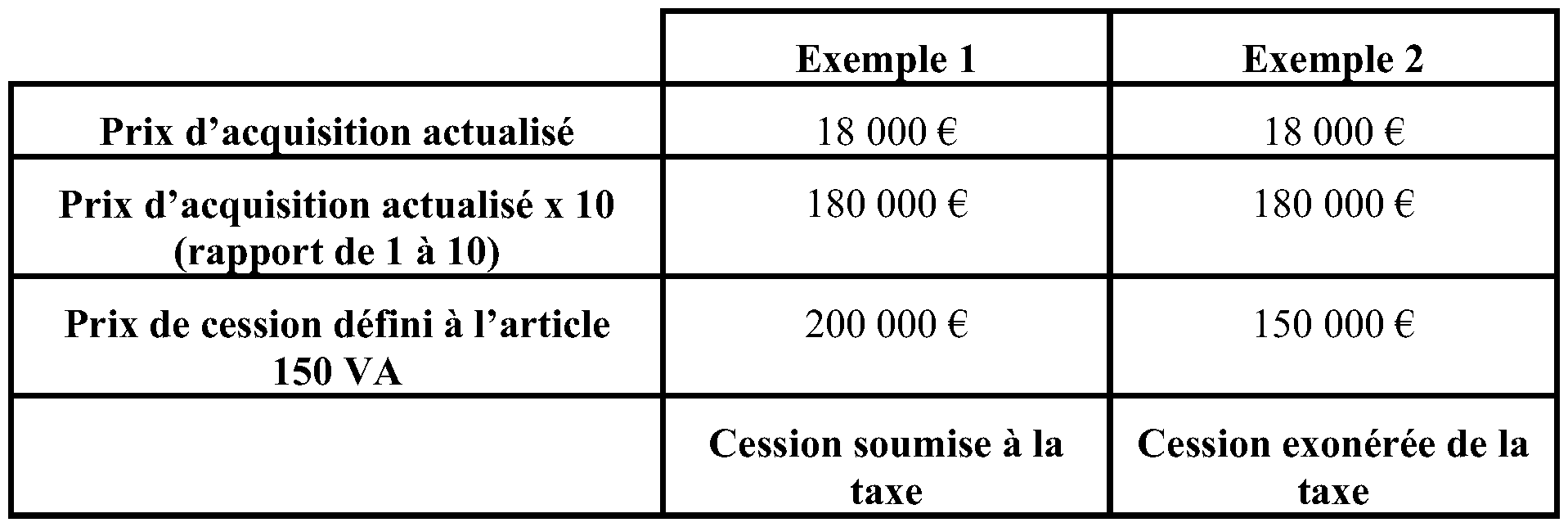

43.La taxe ne s'applique pas lorsque le rapport entre le prix de cession (voir n° 52 .) et le prix d'acquisition ou la valeur vénale, définis au II de l'article 1605 nonies du CGI (voir n° 53 à 57 .), est inférieur ou égal à 10, c'est-à-dire lorsque le prix de cession est au plus égal à dix fois le prix d'acquisition actualisé.

44. Exemples :

Pour l'application de l'exonération prévue au 2° du III de l'article 1605 nonies du CGI, il convient de comparer le prix de cession à un montant égal à dix fois le prix d'acquisition actualisé.

45.Lorsque le rapport entre le prix de cession et le prix d'acquisition ou la valeur vénale est supérieur à 10, la taxe s'applique sur l'intégralité de l'assiette de la plus-value définie au II de l'article 1605 nonies du CGI (cf. n° 51 . et suivants ).

D. EXONERATION DES CESSIONS DE TERRAINS REALISEES PLUS DE 18 ANS APRES LA DATE A LAQUELLE LE TERRAIN A ETE RENDU CONSTRUCTIBLE

46.Le second alinéa du II de l'article 1605 nonies du CGI dispose que l'assiette de la taxe est réduite d'un dixième par année écoulée à compter de la date à laquelle le terrain a été rendu constructible au-delà de la huitième année.

Il résulte de ces dispositions que, par l'effet de cet abattement d'un dixième par année écoulée au-delà de la huitième année, les cessions de terrains réalisées plus de 18 ans après la date à laquelle le terrain a été rendu constructible du fait de son classement postérieurement au 13 janvier 2010, sont exonérées de la taxe.

Compte tenu du champ d'application de la taxe, qui est limité aux cessions de terrains nus rendus constructibles postérieurement au 13 janvier 2010, l'exonération totale de la taxe ne sera en pratique acquise que pour des cessions réalisées au plus tôt à compter de l'année 2028.

47. Modalités de calcul de l'abattement de 10 % . Le décompte de la réduction d'assiette s'effectue à compter de la date de classement du terrain en zone constructible, et non à compter de la date d'acquisition du terrain par le contribuable.

48. Date de classement . La date qui constitue le point de départ du délai de dix-huit ans est celle à laquelle le terrain a été rendu constructible du fait de son classement :

- par un plan local d'urbanisme, ou un document d'urbanisme en tenant lieu, dans une zone urbaine ou dans une zone à urbaniser ouverte à l'urbanisation (voir n° 32 .) ;

- par une carte communale, dans une zone constructible (voir n° 33 .) ;

- par application de l'article L. 111-1-2 du code l'urbanisme (voir n° 34 .).

49. Date de cession . La date qui constitue le terme du délai est celle du fait générateur de la taxe, c'est-à-dire la première cession à titre onéreux du terrain (voir n° 36 . et 37 .) intervenue après son classement, postérieurement au 13 janvier 2010, en terrain constructible.

Il y a lieu de considérer que la cession est intervenue :

- à la date portée dans l'acte, si celui-ci est passé en la forme authentique ;

- dans les autres cas, à la date à laquelle le contrat régulièrement formé entre les parties.

Les précisions apportées aux paragraphes 3 à 8 de la fiche n° 6 de l'instruction administrative du 14 janvier 2004 publiée au BOI sous la référence 8 M-1-04 sont applicables mutatis mutandis .

CHAPITRE 2 :

MODALITES DE DETERMINATION DE LA TAXE

Section 1 :

Fait générateur

50.Le fait générateur de la taxe est constitué par la première cession à titre onéreux de terrains nus rendus constructibles postérieurement au 13 janvier 2010. Les cessions à titre onéreux ultérieures ne donnent pas lieu à imposition à la taxe.

Section 2 :

Assiette

51.La taxe est assise sur un montant égal au prix de cession défini à l'article 150 VA du CGI (A), diminué du prix d'acquisition stipulé dans les actes ou, à défaut, de la valeur vénale réelle à la date d'entrée dans le patrimoine du cédant d'après une déclaration détaillée et estimative des parties, actualisé en fonction du dernier indice des prix à la consommation hors tabac publié par l'Institut national de la statistique et des études économiques (B). L'assiette de la taxe est réduite d'un dixième par année écoulée à compter de la date à laquelle le terrain a été rendu constructible au-delà de la huitième année (C).

A. PRIX DE CESSION

52.Le prix de cession à retenir pour déterminer l'assiette de la taxe est celui défini à l'article 150 VA du CGI, soit le prix réel tel qu'il a été stipulé dans l'acte. Lorsqu'une dissimulation de prix est établie, le prix porté dans l'acte doit être majoré du montant de cette dissimulation. Lorsqu'un bien est cédé contre une rente viagère, le prix de cession retenu pour ce bien est la valeur en capital de la rente, à l'exclusion des intérêts (I de l'article 150 VA du CGI).

Le prix de cession est majoré de toutes les charges et indemnités mentionnées au deuxième alinéa du I de l'article 683 du CGI. Les indemnités d'assurance consécutives à un sinistre partiel ou total d'un immeuble ne sont pas prises en compte (II de l'article 150 VA du CGI).

Le prix de cession est réduit, sur justificatifs, du montant de la taxe sur la valeur ajoutée acquittée et des frais, définis par décret 3 , supportés par le vendeur à l'occasion de cette cession (III de l'article 150 VA du CGI).

Les précisions apportées sur le prix de cession aux paragraphes 37 à 44 de l'instruction administrative du 14 janvier 2004 publiée au BOI sous la référence 8 M-1-04 sont applicables mutatis mutandis .

B. PRIX D'ACQUISITION ACTUALISE

53. Prix d'acquisition . Aux termes du premier alinéa du II de l'article 1605 nonies du CGI, le prix d'acquisition à retenir est le prix stipulé dans les actes ou, à défaut, la valeur vénale réelle à la date d'entrée dans le patrimoine du cédant d'après une déclaration détaillée et estimative des parties.

54. Prix stipulé dans les actes . Il convient de retenir le prix d'acquisition entendu au sens du I de l'article 150 VB du CGI, c'est-à-dire :

- en cas d'acquisition à titre onéreux, le prix acquitté par le cédant tel que stipulé dans l'acte (voir le BOI 8 M-1-04 , fiche n° 4, paragraphes 2 à 16) ;

- en cas d'acquisition à titre gratuit, la valeur retenue pour la détermination des droits de mutation à titre gratuit, y compris pour les immeubles reçus par dévolution successorale ou testamentaire ne faisant pas l'objet d'un acte stricto sensu (voir BOI 8 M-1-04 , fiche n° 4, paragraphes 17 à 25).

55. Valeur vénale réelle à la date d'entrée dans le patrimoine du cédant d'après une déclaration estimative des parties . Dans les cas exceptionnels où le prix d'acquisition n'est pas connu du fait de l'absence d'acte translatif de propriété lors de l'entrée dans le patrimoine du cédant (par exemple, succession non déposée, succession non imposable en France, acquisition par prescription acquisitive, etc), le premier alinéa du II de l'article 1605 nonies du CGI dispose qu'il convient de retenir la valeur vénale réelle à la date d'entrée dans le patrimoine du cédant d'après une déclaration détaillée et estimative des parties.

A titre de règle pratique, il pourra être retenu la valeur qui figure dans l'attestation immobilière de propriété publiée à la conservation des hypothèques, à la condition que celle-ci mentionne la valeur vénale réelle du bien à la date d'entrée dans le patrimoine du cédant.

La détermination de la valeur vénale réelle à la date d'entrée dans le patrimoine du cédant est effectuée par le contribuable, sous sa responsabilité, et peut être justifiée par tous moyens (prix du marché, attestation d'expert, ...). Il est précisé que la valeur vénale retenue est susceptible d'être remise en cause par l'administration, dans les conditions de droit commun, si elle est manifestement majorée en vue de minorer l'assiette de la taxe.

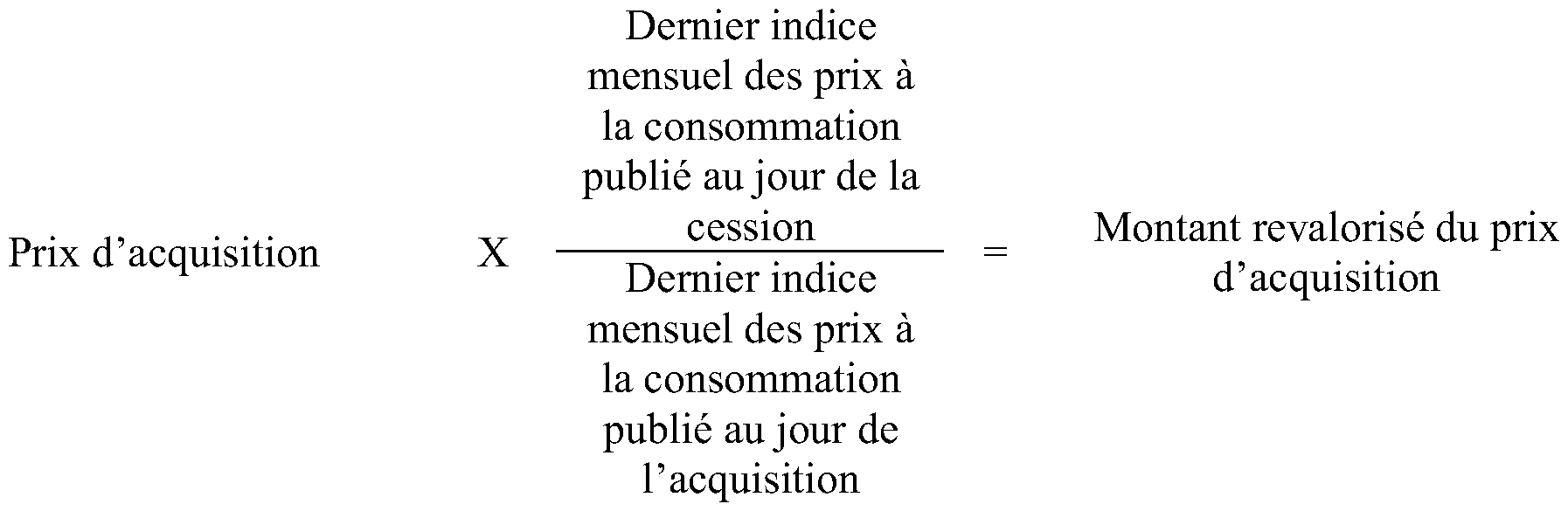

56. Indexation du prix d'acquisition ou de la valeur vénale réelle . Pour la détermination de l'assiette de la taxe, le prix d'acquisition ou la valeur vénale réelle est actualisé en fonction du dernier indice des prix à la consommation hors tabac. Cet indice, publié mensuellement, peut être consulté sur le site internet de l'INSEE (www.insee.fr).

La base de référence, qui mesure une variation de prix entre deux périodes, est, à la date de publication de la présente instruction, la base 100 de 1998. En effet, afin de tenir compte des évolutions de l'économie, l'INSEE revoit périodiquement la base de référence de cet indice des prix à la consommation (IPC). Cette base, qui existe depuis 1914, en est à sa huitième génération (base remise à 100 en 1914, 1949, 1957, 1962, 1970, 1980, 1990 et 1998), dont les quatre dernières (1970, 1980, 1990 et 1998) sont accessibles sur le site internet de l'INSEE.

Ainsi, pour actualiser le prix d'acquisition, il convient de multiplier ce prix par l'évolution de l'indice des prix à la consommation entre deux dates. Cette évolution est obtenue par le rapport entre deux valeurs de l'indice d'une même base. La formule de calcul est alors la suivante :

Lorsque la date d'acquisition du terrain est intervenue antérieurement à l'année 1998 (dernière base 100 en vigueur) et couvre donc plusieurs générations d'indices, il est nécessaire, pour calculer un prix d'acquisition actualisé, de procéder en autant d'étapes que de séries d'indices concernées.

Cela étant, afin de simplifier le calcul du prix d'acquisition actualisé, il sera désormais admis, à titre de règle pratique, que les contribuables utilisent, pour les cessions soumises à la taxe, les coefficients d'érosion monétaire qui figurent en annexe 3 de la présente instruction. Les coefficients mentionnés, qui sont ceux applicables pour les cessions intervenant au cours de l'année 2012, feront l'objet d'une actualisation annuelle par voie d'instruction publiée au Bulletin officiel des impôts .

57. Conversion des anciens francs et des francs en euros . Avant de procéder à l'indexation du prix d'acquisition, il convient, lorsque la date d'acquisition du terrain est antérieure au 1 er janvier 2002 , de convertir en euros le prix mentionné en francs en divisant ce prix par 6,55957.

Lorsque le prix d'acquisition du terrain est exprimé en anciens francs (acquisition antérieure au 1er janvier 1960), il doit, préalablement à sa conversion en euros, être converti en francs en le divisant par 100.