B.O.I. N° 31 DU 14 MARS 2012

Section 5 :

Modalités de contrôle et sanctions applicables

77.Conformément aux dispositions de l'article L. 10 du livre des procédures fiscales, l'administration contrôle les déclarations servant à la liquidation de la taxe prévue à l'article 1605 nonies du CGI. Les sanctions de droit commun sont applicables.

Section 6 :

Entrée en vigueur

78.La loi n° 2010-874 du 27 juillet 2010 de modernisation de l'agriculture et de la pêche, publiée au Journal officiel du 28 juillet 2010, est entrée en vigueur le lendemain de sa publication, soit le 29 juillet 2010 .

79.Il est toutefois rappelé que la taxe prévue à l'article 1605 nonies du CGI, issue de l'article 55 de la loi précitée, ne trouve en pratique à s'appliquer qu'aux cessions de terrains nus ou de droits relatifs à des terrains nus, réalisées à compter du 29 juillet 2010, pour lesquels la décision de classement des terrains concernés est intervenue à compter du 14 janvier 2010 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 55 de la loi de modernisation de l'agriculture et de la pêche (n° 2010-874 du 27 juillet 2010 , Journal officiel du 28 juillet 2010)

Après la section V bis du chapitre Ier du titre III de la deuxième partie du livre Ier du code général des impôts, il est inséré une section V ter ainsi rédigée :

« Section V ter

« Taxe sur la cession à titre onéreux de terrains nus rendus constructibles

« Art. 1605 nonies . − I. – Il est perçu au profit de l'Agence de services et de paiement mentionnée au chapitre III du titre Ier du livre III du code rural et de la pêche maritime une taxe sur la cession à titre onéreux des terrains nus ou des droits relatifs à des terrains nus rendus constructibles du fait de leur classement, postérieurement au 13 janvier 2010, par un plan local d'urbanisme ou par un autre document d'urbanisme en tenant lieu, en zone urbaine ou à urbaniser ouverte à l'urbanisation ou par une carte communale dans une zone où les constructions sont autorisées ou par application de l'article L. 111-1-2 du code de l'urbanisme.

« Le produit de cette taxe est affecté à un fonds pour l'installation des jeunes agriculteurs inscrit au budget de l'Agence de services et de paiement. Ce fonds finance des mesures en faveur des jeunes agriculteurs visant à faciliter l'accès au foncier et à développer des projets innovants.

« Celles de ces mesures qui sont dans le champ de compétences de l'Etablissement national des produits de l'agriculture et de la mer mentionné à l'article L. 621-1 du code rural et de la pêche maritime sont mises en oeuvre par cet établissement dans le cadre d'une convention avec l'Agence de services et de paiement.

« II. – La taxe est assise sur un montant égal au prix de cession défini à l'article 150 VA, diminué du prix d'acquisition stipulé dans les actes ou, à défaut, de la valeur vénale réelle à la date d'entrée dans le patrimoine du cédant d'après une déclaration détaillée et estimative des parties, actualisé en fonction du dernier indice des prix à la consommation hors tabac publié par l'Institut national de la statistique et des études économiques.

« L'assiette de la taxe est réduite d'un dixième par année écoulée à compter de la date à laquelle le terrain a été rendu constructible au-delà de la huitième année.

« III. – La taxe ne s'applique pas :

« 1° Aux cessions de terrains pour lesquels une déclaration d'utilité publique a été prononcée en vue d'une expropriation, ni aux terrains dont le prix de cession défini à l'article 150 VA est inférieur à 15 000 € ;

« 2° Lorsque le rapport entre le prix de cession et le prix d'acquisition ou la valeur vénale, définis au II, est inférieur à 10.

« IV. – Le taux de la taxe est de 5 % lorsque le rapport entre le prix de cession du terrain et le prix d'acquisition ou la valeur vénale définis au II est supérieur à 10 et inférieur à 30. Au-delà de cette limite, la part de la plus-value restant à taxer est soumise à un taux de 10 %.

« La taxe est exigible lors de la première cession à titre onéreux intervenue après que le terrain a été rendu constructible. Elle est due par le cédant.

« V. – Une déclaration, conforme à un modèle établi par l'administration, retrace les éléments servant à la liquidation de la taxe. Elle est déposée dans les conditions prévues aux 1° et 4° du I et au II de l'article 150 VG.

« Lorsque la cession est exonérée en application du III ou par l'effet de l'abattement prévu au second alinéa du II du présent article, aucune déclaration n'est déposée. L'acte de cession soumis à la formalité fusionnée ou présenté à l'enregistrement précise, sous peine de refus de dépôt ou de la formalité d'enregistrement, la nature et le fondement de cette exonération ou de cette absence de taxation. Les deux derniers alinéas du III de l'article 150 VG sont applicables.

« VI. – La taxe est versée lors du dépôt de la déclaration prévue au V. Les I et II de l'article 150 VF, le second alinéa du I et les II et III de l'article 150 VH et le premier alinéa du IV de l'article 244 bis A sont applicables. »

•

Annexe 2

Décret n° 2011-2066 du 30 décembre 2011 pris pour l'application de l'article 1605 nonies du code général des impôts relatif à la taxe sur la cession à titre onéreux de terrains nus rendus constructibles ( Journal officiel du 31 décembre 2011)

Le Premier ministre,

Sur le rapport du ministre de l'économie, des finances et de l'industrie et de la ministre du budget, des comptes publics et de la réforme de l'Etat, porte-parole du Gouvernement,

Vu le code général des impôts, notamment son article 1605 nonies et son annexe III ;

Vu le code de l'urbanisme, notamment ses articles L. 111-1-2 et L. 410-1,

Décrète :

Art. 1 er . − L'annexe III au code général des impôts est ainsi modifiée :

1° La seconde phrase de l'article 255 est remplacée par une phrase ainsi rédigée :

« Il comprend, le cas échéant, les mentions prévues au III de l'article 150 VG, à la deuxième phrase du deuxième alinéa du IV de l'article 1529 et à la deuxième phrase du deuxième alinéa du V de l'article 1605 nonies du code général des impôts ».

2° Le chapitre Ier du titre II de la deuxième partie du livre Ier est complété par une section IV ainsi rédigée :

« Section IV

« Taxe sur la cession à titre onéreux de terrains nus rendus constructibles

« Art. 331 K bis . − La déclaration mentionnée au V de l'article 1605 nonies du code général des impôts est signée par le cédant ou par son mandataire. Dans ce dernier cas, le mandat doit figurer dans l'acte de cession ou être joint à l'appui de la déclaration. Il comporte, outre l'acceptation du mandataire, l'indication des nom, prénoms et adresse du mandant, l'habilitation du mandataire à signer les déclarations et, le cas échéant, à verser l'impôt correspondant à celles-ci ainsi que la reconnaissance, par le mandant, qu'il demeurera personnellement responsable de l'impôt, et notamment des suppléments de droits et pénalités qui pourraient être réclamés à la suite d'un contrôle.

« Art. 331 K ter . − I. – Pour l'application du deuxième alinéa du V de l'article 1605 nonies du code général des impôts, l'accomplissement de la formalité de l'enregistrement ou de la formalité fusionnée est subordonné, pour tout acte constatant la cession à titre onéreux d'un terrain nu ou de droits relatifs à un tel terrain, à la mention, selon le cas, dans l'acte :

« 1° Que le terrain nu n'est pas situé dans une zone constructible ;

« 2° Que le terrain n'est pas constructible, alors même qu'il est situé dans une des zones mentionnées au premier alinéa du I de l'article 1605 nonies du code général des impôts ;

« 3° Que la date du classement du terrain par un plan local d'urbanisme ou par un autre document d'urbanisme en tenant lieu en zone urbaine ou à urbaniser ouverte à l'urbanisation ou par une carte communale dans une zone où les constructions sont autorisées ou par application de l'article L. 111-1-2 du code de l'urbanisme est antérieure au 14 janvier 2010 ;

« 4° Que le terrain se situe dans la partie urbanisée de la commune au sens de l'article L. 111-1-2 du code de l'urbanisme ;

« 5° Que la plus-value réalisée par le cédant est exonérée de la taxe en application, selon le cas, des dispositions :

« a) Du second alinéa du II de l'article 1605 nonies du code général des impôts ;

« b) Du 1° ou du 2° du III de l'article précité.

« 6° Que le terrain a fait l'objet, depuis la date à laquelle il a été rendu constructible, d'une cession à titre onéreux antérieure à la mutation constatée dans l'acte.

« II. – Les éléments mentionnés aux 1° et 2° du I sont justifiés par le cédant au moyen du certificat d'urbanisme mentionné à l'article L. 410-1 du code de l'urbanisme, précisant que le terrain ne peut faire l'objet, du fait de sa localisation, de sa desserte ou de ses caractéristiques, d'aucune autorisation de construction.

« III. – Les éléments mentionnés au 3° du I sont justifiés par le cédant au moyen du certificat d'urbanisme mentionné à l'article L. 410-1 du code de l'urbanisme, ou d'une attestation, établie par la commune ou, le cas échéant, par l'établissement public de coopération intercommunale compétent pour l'élaboration des documents locaux d'urbanisme, précisant la date à laquelle le terrain est devenu constructible ou, à défaut, que cet événement est intervenu antérieurement au 14 janvier 2010.

« IV. – Les éléments mentionnés au 4° du I sont justifiés par le cédant au moyen d'un certificat d'urbanisme mentionné à l'article L. 410-1 du code de l'urbanisme, précisant que le terrain se situe dans la partie actuellement urbanisée de la commune.

« V. – Les éléments mentionnés au a du 5° du I sont justifiés par le cédant au moyen d'un certificat d'urbanisme ou d'une attestation, établie par la commune ou, le cas échéant, par l'établissement public de coopération intercommunale compétent pour l'élaboration des documents locaux d'urbanisme, précisant la date à laquelle le terrain est devenu constructible ou, à défaut, que cet événement est intervenu depuis plus de dix huit ans à compter du 14 janvier 2010. »

Art. 2 . − Le ministre de l'économie, des finances et de l'industrie et la ministre du budget, des comptes publics et de la réforme de l'Etat, porte-parole du Gouvernement, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait le 30 décembre 2011.

•

Annexe 3

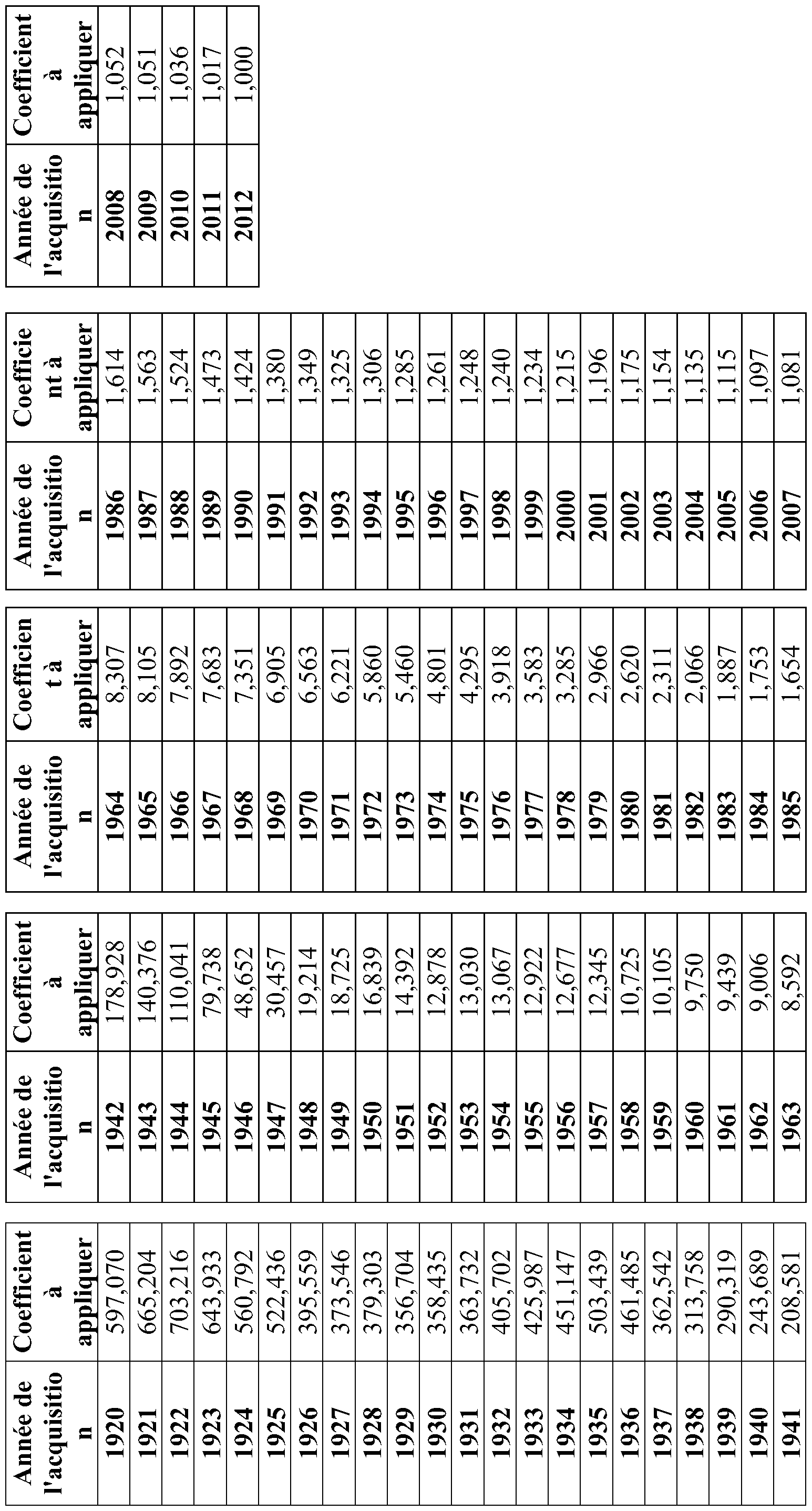

Coefficients d'érosion monétaire applicables pour les cessions intervenant en 2012

1 Auquel s'ajoutent les prélèvements sociaux (CSG, CRDS, …) dont le taux global s'établit à 13,5 % depuis le 1 er octobre 2011 et qui s'élèvera à 15,5 % à partir du 1 er juillet 2012 compte tenu de l'augmentation de deux points à cette date, soit de 3,4 % à 5,4 %, du taux prélèvement social (C du II et C du IX de l'article 2 de la première loi de finances rectificative pour 2012 définitivement adoptée par le Parlement le 29 février 2012).

2 L'article 29 de la dernière loi de finances rectificative pour 2011 (n° 2011-1978 du 28 décembre 2011) prévoit également une exonération au bout de quinze ans pour les plus-values immobilières résultant des cessions de terrains nus constructibles du fait de leur classement par un document d'urbanisme pour lesquelles une promesse de vente a été enregistrée avant le 25 août 2011 et la vente est conclue avant le 1 er janvier 2013.

3 Ces frais sont définis par l'article 41 duovicies H de l'annexe III au CGI, issu du décret n° 2003-1386 du 31 décembre 2003 pris pour l'application des articles 150 VA, 150 VB et 150 VG du code général des impôts et relatif aux frais à prendre en compte pour la détermination des plus-values réalisées par les particuliers et aux mentions à porter sur l'extrait d'acte et modifiant l'annexe III à ce code.

4 A compter du 1 er novembre 2011 (8° du I de l'article 1 er de la loi n° 2011-117 de finances rectificative pour 2011 du 19 septembre 2011) ; antérieurement, le délai était de deux mois à compter de la date de l'acte.