B.O.I. N° 51 DU 10 MAI 2010

BULLETIN OFFICIEL DES IMPÔTS

8 M-1-10

N° 51 DU 10 MAI 2010

INSTRUCTION DU 22 AVRIL 2010

PLUS-VALUES IMMOBILIERES DES PARTICULIERS. EXONERATION LORSQUE LE PRIX DE CESSION EST INFERIEUR

A 15 000 €. MODALITES D'APPRECIATION DU SEUIL DE 15 000 € EN CAS DE CESSION DE BIENS INDIVIS

OU DE DROITS DEMEMBRES DETENUS EN INDIVISION.

ARTICLE 30 DE LA LOI DE FINANCES POUR 2010 (N° 2009-1673 DU 30 DECEMBRE 2009).

(C.G.I., art. 150 U-II, 6°)

NOR : ECE L 10 20354 J

Bureau C 2

1.Le 6° du II de l'article 150 U du code général des impôts (CGI) prévoit que les plus-values résultant de la cession d'immeubles, parties d'immeubles ou droits relatifs à ces biens sont exonérées d'impôt sur le revenu, et par suite de prélèvements sociaux 1 dus au titre des produits de placement, lorsque le prix de cession est inférieur ou égal à 15 000 €.

Le seuil de 15 000 € s'apprécie bien par bien, en tenant compte de la valeur en pleine propriété de l'immeuble ou de la partie de l'immeuble cédé. Ainsi, en cas de cession isolée ou conjointe de l'usufruit ou de la nue-propriété d'un tel bien, le seuil de 15 000 € est apprécié en fonction de la valeur en pleine propriété du bien ou partie du bien cédé et cela, selon la doctrine administrative, même lorsque le droit démembré est détenu en indivision (BOI 8 M-1-05, n° 15 ).

Par ailleurs, en cas de cession d'un bien détenu en indivision, la doctrine prévoit que le seuil de 15 000 € s'apprécie au regard de chaque quote-part indivise de l'immeuble, sans qu'il soit nécessaire de connaître la valeur totale du bien (BOI 8 M-1-04 , fiche 2, n° 67. ; BOI 8 M-1-05, n° 16 .).

2.L'article 30 de la loi de finances pour 2010 (n° 2009-1673 du 30 décembre 2009), complétant à cet effet le 6° du II de l'article 150 U du CGI :

- légalise les modalités d'appréciation du seuil de 15 000 € retenues par la doctrine administrative en cas de cession d'un bien détenu en indivision (deuxième alinéa du 6° du II de l'article 150 U du CGI) ;

- prévoit de nouvelles modalités d'appréciation de ce seuil lorsque la cession porte sur un droit de propriété démembré détenu en indivision (troisième alinéa du 6° du II de l'article 150 U du CGI).

3.La présente instruction commente ces dispositions.

Section1.

Rappel des modalités d'appréciation du seuil d'imposition de 15 000 € en cas de cession d'un bien détenu en indivision ou dont le droit de propriété est démembré

4.La présente section a pour objet de rappeler les modalités d'appréciation du seuil d'imposition de 15 000 € en cas de cession d'un bien détenu en indivision ou dont le droit de propriété est démembré, situations dans lesquelles la doctrine administrative antérieure est inchangée.

1. Cession d'immeuble ou partie d'immeuble détenu en indivision

5. Appréciation du seuil d'imposition au regard de la valeur de chaque quote-part indivise . En cas de cession d'un bien immobilier détenu en indivision, le deuxième alinéa du 6° du II de l'article 150 U du CGI précise désormais expressément que le seuil d'imposition de 15 000 € s'apprécie au regard de chaque quote-part indivise, quelle que soit la valeur totale du bien cédé. L'article 30 de la loi de finances pour 2010 légalise ainsi la solution déjà retenue par la doctrine administrative (BOI 8 M-1-04 , fiche 2, n° 67. ; BOI 8 M-1-05, n° 16 . 2 ).

6. Exemple . Un immeuble est détenu en indivision, en pleine propriété, par deux personnes physiques, l'une (A) le détenant à hauteur de 20 %, l'autre (B) à hauteur de 80 %. L'immeuble est cédé pour un prix total de 70 000 €.

Le montant de la cession s'élève donc :

- pour A, à 14 000 € (70 000 € x 20 %) ;

- pour B, à 56 000 € (70 000 € x 80 %).

L'indivisaire A est exonéré d'impôt sur la plus-value (et de prélèvements sociaux) dès lors que le prix de cession (14 000 €) correspondant à sa quote-part indivise est inférieur au seuil d'imposition de 15 000 €. En revanche, l'indivisaire B est imposable puisque le prix de cession (56 000 €) correspondant à sa quote-part indivise est supérieur au même seuil.

2. Cession d'immeuble ou partie d'immeuble dont le droit de propriété est démembré

7. Appréciation du seuil d'imposition au regard de la valeur en pleine propriété du bien cédé . En cas de cession isolée ou conjointe de l'usufruit ou de la nue-propriété d'un bien, le seuil de 15 000 € s'apprécie en tenant compte de la valeur en pleine propriété de l'immeuble cédé (BOI 8 M-1-04 , fiche 2, n° 66. ; BOI 8 M-1-05 , 1 er alinéa du n° 15.).

8. Exemple . Un immeuble dont la propriété est démembrée entre une personne physique (A) pour la nue-propriété et une autre (B) pour l'usufruit est cédé pour un montant de 30 000 €.

Ni A ni B ne peuvent bénéficier de l'exonération de l'impôt sur la plus-value (et de prélèvements sociaux) du chef du montant de la cession, dans la mesure où le montant total de la cession (30 000 €) est supérieur à 15 000 €, et cela quand bien même la part du prix de cession correspondant à la valeur de leur droit respectif serait inférieure à ce seuil.

3. Cession de la quote-part indivise démembrée d'un immeuble ou partie d'immeuble

9. Appréciation du seuil d'imposition au regard de la valeur en pleine propriété de chaque quote-part indivise . En cas de cession de la quote-part indivise démembrée d'un bien immobilier, le seuil de 15 000 € s'apprécie au regard de chaque quote-part indivise, quelle que soit la valeur totale du bien cédé (BOI 8 M-1-05 , 2 ème et 3 ème alinéas du n° 16.)

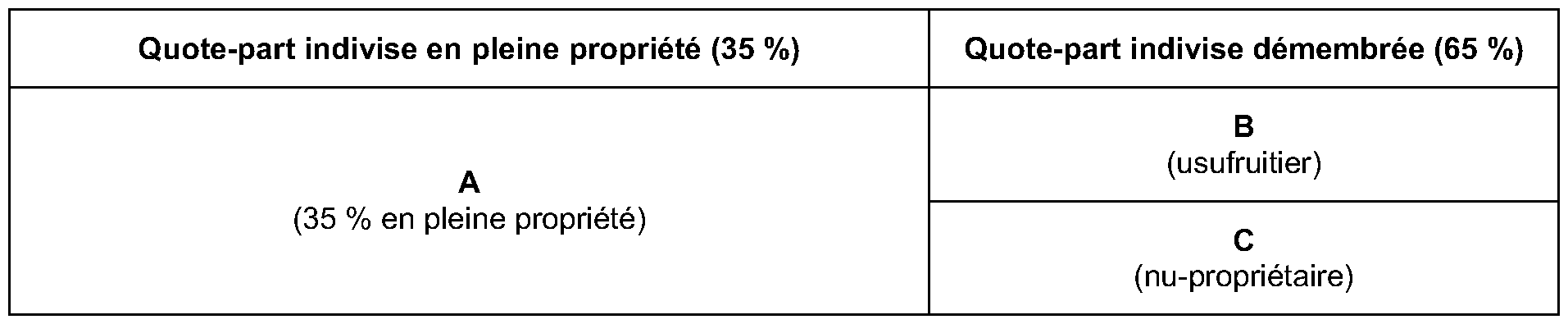

10. Exemple . Un immeuble est détenu en indivision, l'une des quotes-parts indivises, représentant 35 % de la valeur de l'immeuble, est détenue en pleine propriété par A, l'autre, en représentant 65 %, est démembrée entre B (usufruit) et C (nue-propriété). Les données de l'exemple sont schématisées dans le tableau suivant :

L'immeuble est cédé pour un prix total de 40 000 €.

Le montant à retenir pour l'appréciation du seuil d'imposition est égal à :

- 14 000 € (40 000 € x 35 %) pour A, ce qui correspond à la valeur de sa quote-part indivise (sur ce point, voir n° 5 . et 6 .) ;

- 26 000 € (40 000 € x 65 %) pour B, ce qui correspond à la valeur en pleine propriété de sa quote-part indivise ;

- 26 000 € (40 000 € x 65 %) pour C, ce qui correspond à la valeur en pleine propriété de sa quote-part indivise.

En conséquence, A sera exonéré de l'impôt (et de prélèvements sociaux) sur la plus-value tandis que B et C en seront redevables dès lors que le montant retenu pour l'appréciation du seuil d'imposition est, en ce qui les concerne, supérieur à 15 000 €.

Section 2.

Nouvelles modalités d'appréciation du seuil d'imposition de 15 000 € en cas de cession d'un droit démembré détenu en indivision

11.La présente section a pour objet de commenter les nouvelles modalités d'appréciation du seuil d'imposition de 15 000 € en cas de cession d'un droit démembré détenu en indivision. Sur ce point, l'article 30 de la loi de finances pour 2010 modifie la solution doctrinale antérieure.

1. Rappel des dispositions initiales

12. Appréciation du seuil d'imposition au regard de la valeur en pleine propriété du bien démembré . En cas de cession d'un immeuble dont le droit de propriété est démembré, le seuil d'imposition de 15 000 € s'apprécie en tenant compte de la valeur en pleine propriété de ce bien (voir n°s 7 . et 8 . de la présente instruction).

La doctrine précisait que la circonstance que l'usufruit ou la nue-propriété soit détenu en indivision était sans incidence sur l'application de ces dispositions. Cette précision doctrinale s'appliquait même dans le cas où le droit de propriété démembré était détenu en indivision (BOI 8 M-1-05 , 2 ème et 3 ème alinéas du n° 15.).

2. Nouvelles modalités d'appréciation du seuil d'imposition

13. Appréciation du seuil d'imposition au regard de la valeur en pleine propriété de chaque quote-part indivise . En cas de cession d'un droit démembré détenu en indivision, et en application du troisième alinéa du 6° du II de l'article 150 U du CGI issu de l'article 30 de la loi de finances pour 2010, le seuil de 15 000 € s'apprécie désormais au regard de chaque quote-part indivise en pleine propriété.

Les alinéas 2 et 3 du paragraphe n° 15. du BOI 8 M-1-05 sont donc rapportés, et cela pour les cessions intervenues depuis le 1 er janvier 2009 (cf. n° 15 . ci-dessous).

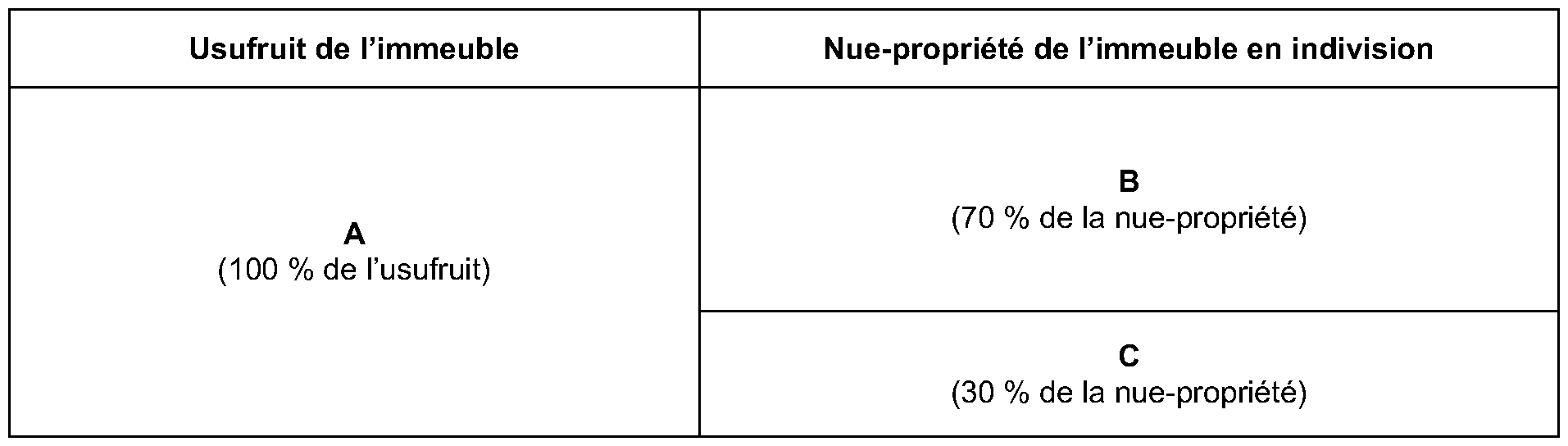

14. Exemple . A détient la totalité d'un immeuble en usufruit, dont la nue-propriété est détenue en indivision par B et C à hauteur respectivement de 70 % et 30 %. Les données de l'exemple sont schématisées dans le tableau suivant :

L'immeuble est cédé pour un prix total de 42 000 €.

Le montant à retenir pour l'appréciation du seuil d'imposition est égal à :

- 42 000 € pour A, ce qui correspond à la valeur en pleine propriété du bien immeuble cédé (sur ce point, voir n° 7 . et 8 .) ;

- 29 400 € (42 000 € x 70 %) pour B, ce qui correspond à la valeur de sa quote-part indivise en pleine propriété ;

- 12 600 € (42 000 € x 30 %) pour C, ce qui correspond à la valeur de sa quote-part indivise en pleine propriété.

En conséquence, A et B seront soumis à l'impôt (et aux prélèvements sociaux) sur la plus-value dès lors que le montant retenu pour l'appréciation du seuil d'imposition est, en ce qui les concerne, supérieur à 15 000 €, tandis que C en sera exonéré.

15. Entrée en vigueur . En l'absence de dispositions spécifiques sur ce point à l'article 30 de la loi de finances pour 2010, ces nouvelles dispositions s'appliquent, conformément à l'article 1 er de cette loi, aux cessions d'immeubles, de parties d'immeubles ou de droits relatifs à ces biens intervenues à compter du 1 er janvier 2009 .

Par suite, l'impôt sur le revenu et les prélèvements sociaux qui auraient été acquittés au titre de plus-values de l'espèce résultant de cessions réalisées au cours de l'année 2009 peuvent, le cas échéant, faire l'objet d'une restitution par voie de réclamation contentieuse présentée au plus tard le 31 décembre de la deuxième année suivant celle du versement de l'impôt, soit le 31 décembre 2011.

BOI liés : 8 M-1-04 (fiche n° 2) et 8 M-2-05 .

BOI rapportés : alinéas 2 et 3 du n° 15. du BOI 8 M-1-05 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe

Article 30 de la loi de finances pour 2010 (n° 2009-1673 du 30 décembre 2009, Journal officiel du 31 décembre 2009)

Le 6° du II de l'article 150 U du code général des impôts est complété par deux alinéas ainsi rédigés :

« En cas de cession d'un bien détenu en indivision, ce seuil s'apprécie au regard de chaque quote-part indivise.

« En cas de cession d'un bien dont le droit de propriété est démembré, le seuil de 15 000 € s'apprécie au regard de chaque quote-part indivise en pleine propriété ; ».

1 Au taux global de 12,1 % depuis le 1 er janvier 2009.

2 Les précisions apportées au n° 17. (cession d'un bien acquis en tontine) et au n° 18. (cession d'un bien détenu par des époux) du BOI 8 M-1-05 conservent toute leur valeur.