B.O.I. N° 95 du 20 MAI 1998

BULLETIN OFFICIEL DES IMPÔTS

7 G-7-98

N° 95 du 20 MAI 1998

7 E / 26 - G 2312

INSTRUCTION DU 8 MAI 1998

MUTATION A TITRE GRATUIT.

SUCCESSION - ASSIETTE.

BASE LÉGALE D'ÉVALUATION DES MEUBLES MEUBLANTS TRANSMIS.

MODE DE CALCUL DU FORFAIT DE 5 %.

(C.G.I. , art. 764-1-3°)

NOR : ECO L 98 00088 J

[D.G.I. - Bureau IV A 2]

Des difficultés ayant été rencontrées lors du calcul du forfait mobilier de 5 % d'un défunt marié sous un régime de communauté, les précisions suivantes sont apportées :

- PRINCIPES GÉNÉRAUX.

Le forfait se calcule sur l'ensemble des valeurs mobilières, autres que les meubles meublants, et immobilières imposables en France (sur ce point, cf. DB 7 G 214 ) composant l'actif brut successoral (donc avant la déduction du passif).

Il y a lieu de comprendre dans cet actif :

- les biens soumis au retour légal (cf. DB 7 G 2112 , n° S 42 et suiv) ;

- les biens appartenant pour l'usufruit au défunt et entrant dans le champ d'application de l'article 751 du CGI (cf. DB 7 G 2154, n° 3 et suiv ).

En revanche, il n'est pas tenu compte pour la détermination du forfait :

- des rapports de dons en avancement d'hoirie ;

- des biens exonérés de droits de succession soit totalement, soit, en cas d'exonération partielle, à concurrence de la partie exonérée. En revanche, cette exclusion ne s'applique pas aux biens légués à un organisme bénéficiant d'une exonération de droits de succession, sauf, bien entendu, si les biens en cause étaient eux-mêmes exonérés en tant que tels.

- CAS D'UN DÉFUNT MARIÉ SOUS UN RÉGIME DE COMMUNAUTÉ (cf. DB 7 G 2111 ).

Le forfait de 5 % se calcule sur l'actif brut avant déduction du passif. La masse sur laquelle le forfait de 5 % se calcule doit donc comprendre :

- ses biens propres ;

- son excédent de reprises ;

- la part réelle du défunt dans l'actif brut de communauté (calculée normalement en tenant compte des excédents de reprises et de récompenses de chacun des époux, à l'exception du passif commun), donc après imputation des récompenses dues par le défunt à la communauté.

En effet, les récompenses dues par le de cujus et qui sont réunies pour les besoins de la liquidation de la masse commune, s'éteignent par confusion à concurrence de la part du de cujus dans la communauté ; elles constituent non un actif réel de la succession, mais une valeur purement fictive. On ne saurait en faire état dans la masse sur laquelle doit être calculé le forfait légal.

Il en résulte les conséquences qui suivent.

- Si l'excédent de récompenses dues par le défunt est inférieur à sa part dans le boni de communauté :

Il est fait compensation entre la part du défunt dans l'actif brut de communauté et sa dette en faveur de la communauté, c'est-à-dire l'excédent de récompenses qu'il doit.

Ce qui subsiste de sa part d'actif brut de communauté vient s'ajouter à la valeur des biens propres du défunt pour déterminer l'assiette du forfait de 5 %.

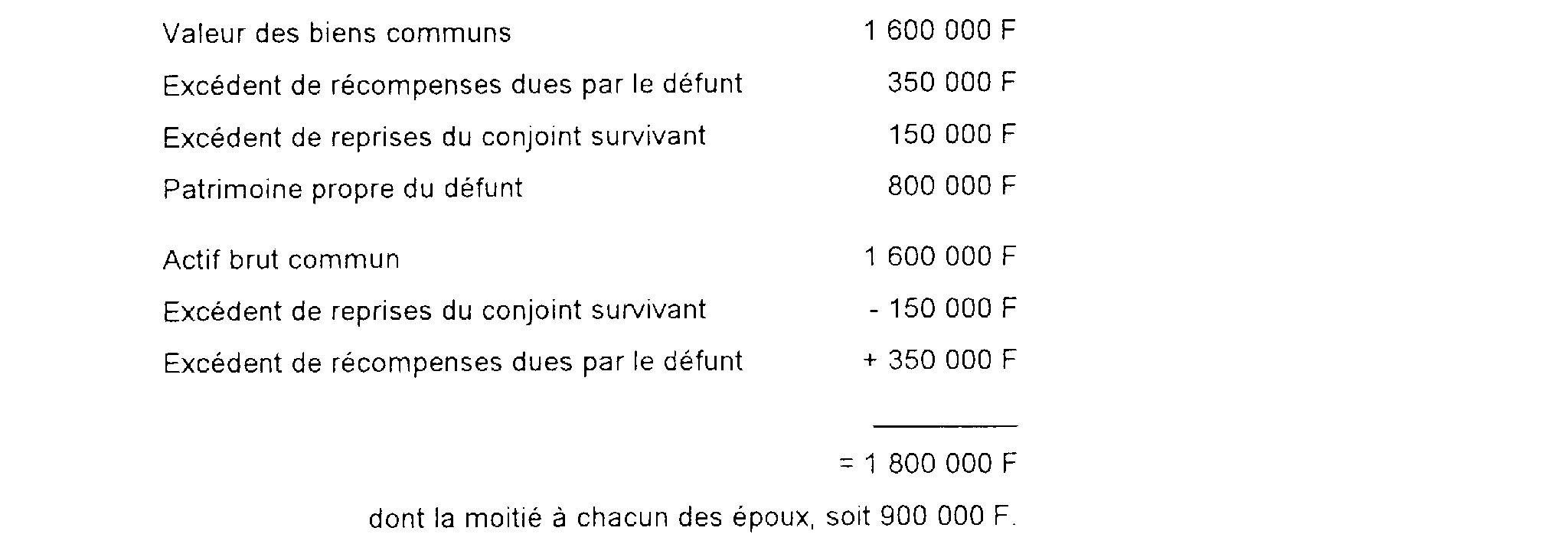

Exemple :

L'excédent de récompenses dues par le défunt (350 000 F) est inférieur à sa part dans le boni de communauté (900 000 F).

Afin de déterminer l'assiette du forfait de 5 %, il est fait compensation de l'excédent de récompenses dues par le défunt à concurrence de ses droits dans le boni de communauté (900 000 F - 350 000 F) ; la part du défunt dans la communauté est ainsi réduite à 550 000 F.

Forfait mobilier 1 350 000 F x 5 % = 67 500 F.

- Si l'excédent de récompenses dues par le défunt est supérieur à sa part dans le boni de communauté :

Il est fait compensation de l'excédent de récompenses dues par le défunt à concurrence de ses droits dans le boni de communauté. Au delà, le surplus de récompenses doit s'imputer sur les biens propres du défunt : il s'agit alors d'un véritable passif de succession, qui, de ce fait, ne doit pas altérer l'assiette du forfait de 5 % car ce dernier se calcule, par principe, avant toute déduction du passif.

L'assiette du forfait mobilier est alors composée uniquement de la valeur des biens propres du défunt.

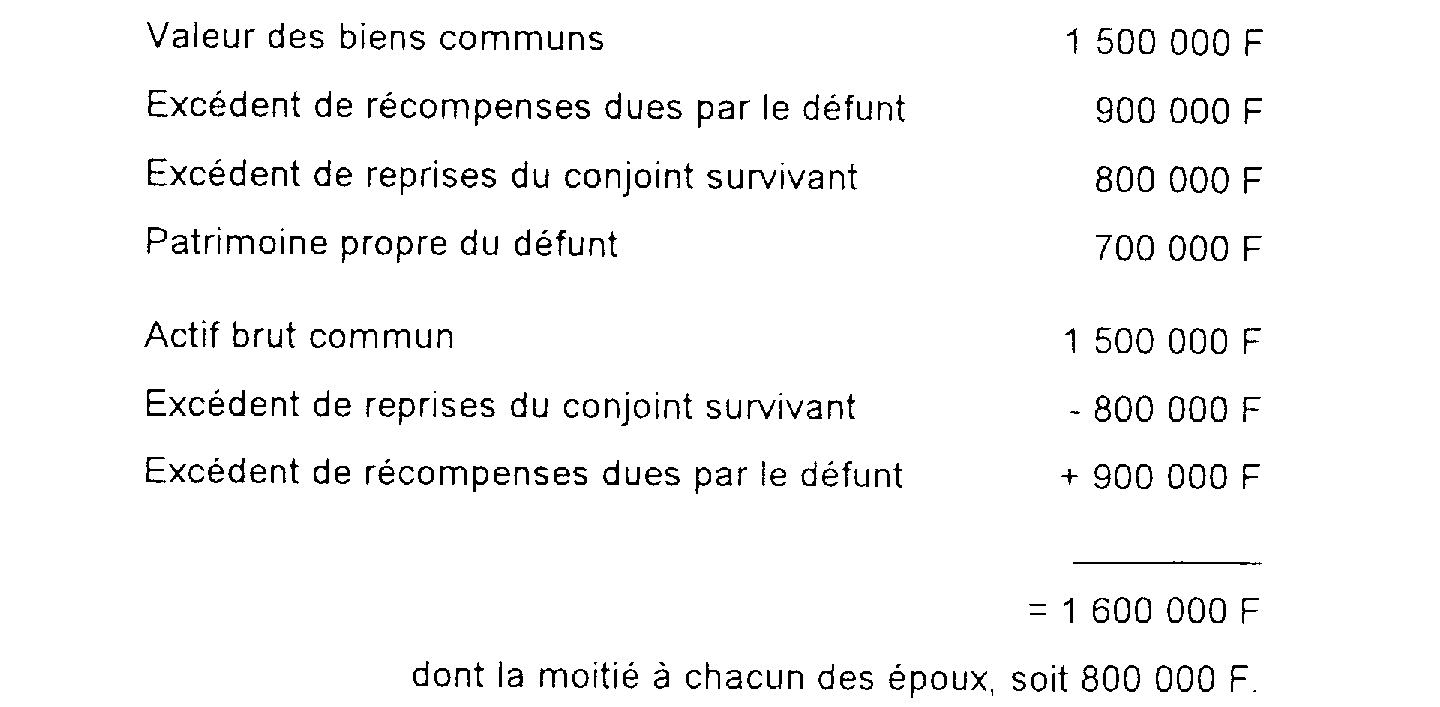

Exemple :

L'excédent de récompenses dues par le défunt (900 000 F) est supérieur à sa part dans le boni de communauté (800 000 F).

L'assiette du forfait de 5 % est alors composée de la seule valeur des biens propres du défunt.

Masse de calcul du forfait de 5 % : patrimoine propre 700 000 F.

Forfait mobilier 700 000 F x 5 % = 35 000 F.

Annoter : Documentation de base 7 G 2312 n° 19 .

Le Chef de Service

Bruno PARENT