B.O.I. N° 33 DU 20 MARS 2012

BULLETIN OFFICIEL DES IMPÔTS

7 G-2-12

N° 33 DU 20 MARS 2012

INSTRUCTION DU 7 MARS 2012

DROITS DE MUTATION A TITRE GRATUIT. TARIFS ET LIQUIDATION DES DROITS. AUGMENTATION DES TAUX APPLICABLES AUX DEUX DERNIERES TRANCHES D'IMPOSITION POUR LES SUCCESSIONS ET DONATIONS EN LIGNE DIRECTE ET AUX DONATIONS ENTRE EPOUX ET PARTENAIRES LIES PAR UN PACTE CIVIL DE SOLIDARITE. AMENAGEMENT DU DELAI DE RAPPEL FISCAL DES DONATIONS. AMENAGEMENT DES REDUCTIONS DE DROITS DE DONATION LIEES A L'AGE DU DONATEUR. DECLARATION ET ENREGISTREMENT DES DONS MANUELS. DONS DE SOMMES D'ARGENT. ASSURANCE-VIE. DROIT DE PARTAGE.

COMMENTAIRES DES ARTICLES 6, 7, 8, 9, 10 ET 11 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2011

(N° 2011-900 DU 29 JUILLET 2011) ET DE L'ARTICLE 4 DE LA LOI DE FINANCES POUR 2012

(N° 2011-1977 DU 28 DECEMBRE 2011)

(C.G.I., art. 635 A, 730 ter, 746, 750, 750 bis A, 757, 777, 784, 790, 790 G et 990 I ; L.P.F., art. L. 181 A et L. 181 B)

NOR : ECE L 12 20472 J

Bureau C 2

|

PRESENTATION

Dans le cadre de la première loi de finances rectificative pour 2011 (n° 2011-900 du 29 juillet 2011) et de la loi de finances pour 2012 (n° 2011-1977 du 28 décembre 2011), diverses mesures concernant les droits de mutation à titre gratuit et l'assurance-vie ont été adoptées. Ainsi, les articles 6, 7, 8, 9 et 10 de la première loi de finances rectificative pour 2011 précitée ont en matière de droits de mutation à titre gratuit : - augmenté de cinq points le tarif des deux dernières tranches du barème d'imposition applicable aux successions et aux donations consenties en ligne directe et de celui applicable aux donations entre époux ou entre partenaires liés par un pacte civil de solidarité (PACS) ; - porté le délai de rappel fiscal des donations de six à dix ans et, pour atténuer la portée de cette mesure, instauré, pour les donations passées dans les dix années précédant l'entrée en vigueur de la première loi de finances rectificative pour 2011 précitée, un abattement sur la valeur des biens ayant fait l'objet d'une donation antérieure rapportable ; - porté le droit de partage de 1,10 % à 2,50 % à compter du 1 er janvier 2012 ; - supprimé les réductions de droits de donation liées à l'âge du donateur, sauf pour certaines donations d'entreprise lorsque le donateur est âgé de moins de soixante-dix ans ; - instauré pour les dons manuels dont le montant est supérieur à 15 000 € une option pour la déclaration et le paiement des droits après le décès du donateur ; - précisé l'assiette, le tarif et les abattements applicables aux dons manuels ; - porté la condition d'âge du donateur, pour l'application de l'exonération sous plafond des dons familiaux de sommes d'argent prévue à l'article 790 G du CGI, de soixante-cinq à quatre-vingt ans lorsque le don est consenti à un enfant ou à un neveu ou une nièce et prévu un renouvellement de l'exonération tous les dix ans ; Par ailleurs, l'article 11 de la première loi de finances rectificative pour 2011 a modifié le régime fiscal de l'assurance-vie prévu à l'article 990 I du CGI. Ainsi, cet article a : - porté à 25 % le taux du prélèvement applicable à la fraction de la part taxable de chaque bénéficiaire excédant la limite inférieure de la septième ligne de la première colonne du tableau I de l'article 777 du CGI (soit 902 838 € depuis le 1 er janvier 2011) ; - soumis audit prélèvement les sommes versées au titre de contrats souscrits par un non-résident lorsque l'assuré ou, sous conditions, le bénéficiaire, sont résidents fiscaux au moment du décès de l'assuré ; - modifié les modalités d'application du même prélèvement en cas de démembrement de la clause bénéficiaire. Enfin, l'article 4 de la loi de finances pour 2012 (n° 2011-1977 du 28 décembre 2011) a aménagé l'entrée en vigueur de l'augmentation du droit de partage de 1,10 % à 2,50 % précitée. En effet, lorsqu'une convention de divorce a été présentée au juge avant le 30 juillet 2011, le partage donne lieu au paiement du droit d'enregistrement ou de la taxe de publicité foncière prévus à l'article 746 au taux de 1,10 %, nonobstant la date de l'homologation de la convention par le juge. La présente instruction administrative commente ces nouvelles dispositions. • |

||||

|

1.

Remarque liminaire : les articles cités dans la présente instruction administrative sont, sauf indication contraire, ceux du code général des impôts.

CHAPITRE 1 :

RELEVEMENT DU TARIF DES DEUX DERNIERES TRANCHES DES BAREMES D'IMPOSITION APPLICABLES AUX SUCCESSIONS ET AUX DONATIONS CONSENTIES EN LIGNE DIRECTE ET AUX DONATIONS ENTRE ÉPOUX OU ENTRE PARTENAIRES LIÉS PAR UN PACTE CIVIL DE SOLIDARITÉ (PACS)

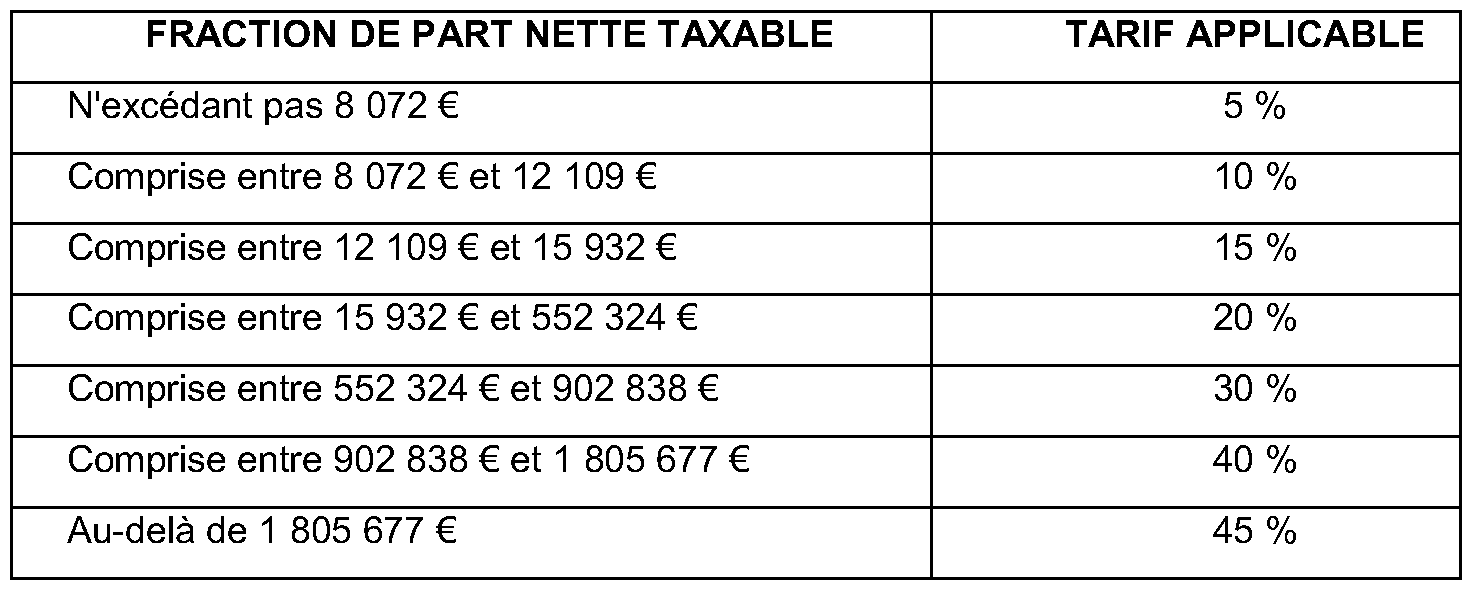

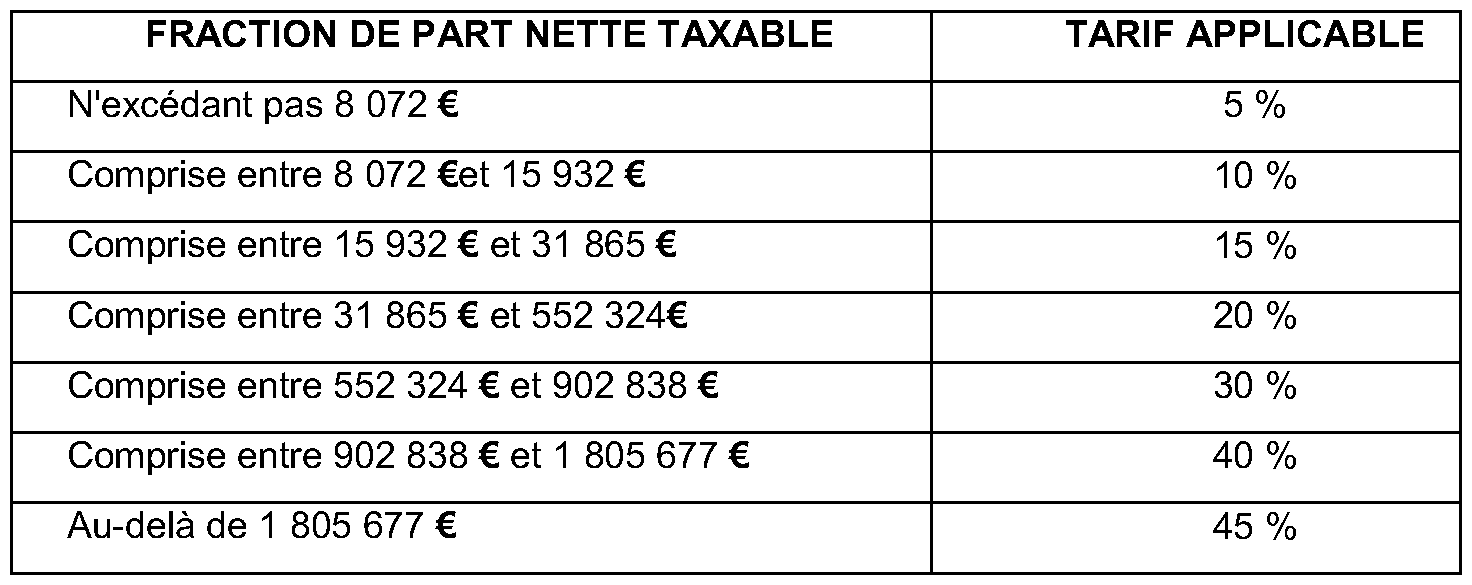

2.L'article 6 de la première loi de finances rectificative pour 2011 (n° 2011-900 du 29 juillet 2011) relève de cinq points le tarif des deux dernières tranches du barème d'imposition applicable aux successions et donations en ligne directe et de celui applicable aux donations entre époux ou partenaires liés par un pacte civil de solidarité (PACS) (respectivement tableaux I et II de l'article 777).

3.Ainsi, les taux applicables sont portés :

- de 35 % à 40 % pour la fraction nette taxable comprise entre 902 838 € et 1 805 677 € (montants applicables en 2011 1 ) .

- de 40 % à 45 % pour la fraction nette taxable supérieure à 1 805 677 € (montant applicable en 2011 1) .

4.Dès lors, les barèmes applicables pour le calcul des droits de mutation à titre gratuit sont les suivants (tarifs applicables aux successions ou aux donations consenties à compter du 31 juillet 2011 ) :

Tableau I

Tarif des droits applicables en ligne directe :

Tableau II

Tarif des droits applicables entre époux et entre partenaires liés par un pacte civil de solidarité (PACS) :

CHAPITRE 2 :

DISPOSITIONS SPECIFIQUES AUX DONATIONS

Section 1 :

Relèvement de six à dix ans du délai de rappel fiscal des donations antérieures et introduction d'un mécanisme de rappel fiscal progressif pour les donations passées entre le 31 juillet 2001 et le 31 juillet 2005

A. DISPOSITIF ANTERIEUR

5.L'article 8 de la loi n° 2005-1719 de finances pour 2006, entré en vigueur le 1 er janvier 2006, a modifié l'article 784 en réduisant de dix à six ans le délai au-delà duquel les donations antérieures sont dispensées de rappel fiscal.

B. NOUVEAU DISPOSITIF

6.Le I de l'article 7 de la première loi de finances rectificative pour 2011 (n° 2011-900 du 29 juillet 2011) porte de six à dix ans le délai au-delà duquel les donations antérieures sont dispensées de rapport fiscal.

7.Toutefois, afin d'atténuer les effets de cette modification, le III de l'article 7 précité prévoit pour les donations passées dans les dix années précédant l'entrée en vigueur de la loi de finances rectificative pour 2011 précitée, soit avant le 31 juillet 2011, un dispositif progressif d'application du rappel fiscal.

8.Ainsi, afin de prendre en compte l'allongement du délai de rappel, une mesure de lissage a été instaurée pour les donations consenties dans les dix années précédant l'entrée en vigueur de la première loi de finances rectificative pour 2011, dès lors qu'en l'absence de réforme ces donations auraient bénéficié de la règle de non-rappel des donations passées depuis plus de six ans.

9.Ainsi, il y a lieu d'appliquer sur la valeur des biens ayant fait l'objet d'une donation entre le 31 juillet 2001 et le 31 juillet 2005 et donnant lieu à rappel fiscal, un abattement de :

- 10 % si la donation est passée depuis plus de six ans et moins de sept ans ;

- 20 % si la donation est passée depuis sept ans et moins de huit ans ;

- 30 % si la donation est passée depuis huit ans et moins de neuf ans ;

- 40 % si la donation est passée depuis neuf ans et moins de dix ans ou depuis dix ans.

10. Exemple 1 :

Le 1 er juin 2003, M. X donne à son fils la somme de 1 000 000 €

Liquidation de la donation :

Montant de la donation : 1 000 000 €

Abattement personnel : 46 000 €

Masse taxable : 954 000 €

Montant des droits à payer : (7 600 € x 5 %) + (3 800 € x 10 %) + (3 600 € x 15 %) + (505 000 € x 20 % ) + (330 000 € x 30 %) + (104 000 € x 35 %) = 237 700 €

Le 1 er août 2011, M. X donne à son même fils la somme de 2 000 000 €

Liquidation de la donation :

Montant de la donation : 2 000 000 €

Abattement personnel : 113 325 € [soit abattement en ligne directe applicable au 1 er janvier 2011 (159 325 €) – abattement utilisé lors de la première donation (46 000 €)]

Masse taxable : 1 886 675 €

Comme la première donation est, à la date de la seconde, passée depuis plus de huit ans et moins de neuf ans, un abattement de 30 % est applicable sur la valeur des biens ayant fait l'objet de la donation le 1 er juin 2003. Dès lors, la première donation n'est rappelée pour la liquidation des droits à payer au titre de la seconde que pour un montant de 700 000 € (1 000 000 € x 70 %).

Montant des droits à payer : [(8 072 € - 7 600 € 2 ) x 5 %] + [(4 037 € - 3 800 €) x 10 %] + [(3 823 € - 3 600 €) x 15 %] +[(536 392 € - 505 000 €) x 20 %] + [(350 514 € - 180 000 €)x 30 % ]+ (902 839 € x 40 %) + (780 998 € x 45 %) = 770 098 €.

11. Exemple 2 :

Le 1 er juin 2003, M. X donne à son fils la somme de 500 000 €

Liquidation de la donation :

Montant de la donation : 500 000 €

Abattement personnel : 46 000 €

Masse taxable : 454 000 €

Montant des droits à payer : (7 600 € x 5 %) + (3 800 € x 10 %) + (3 600 € x 15 %) + (439 000 € x 20 % ) = 89 100 €.

Le 1 er août 2010, M. X donne à son même fils la somme de 200 000 €

Liquidation de la donation 3 :

Montant de la donation : 200 000 €

Abattement personnel : 156 974 € (abattement en ligne directe applicable au 1 er janvier 2010)

Masse taxable : 43 026 €

Montant des droits à payer : (7 953 € x 5 %) + (3 977 € x 10 %) + (3 767 € x 15 %) + (27 329 x 20 %) = 6 826 €

Le 1 er août 2011, M. X donne à son même fils la somme de 1 500 000 €

Liquidation de la donation :

Montant de la donation : 1 500 000 €

Dans la mesure où le fils de M. X a déjà utilisé un abattement personnel de 46 000 € lors de la première donation en 2003, puis un second de 156 974 € lors de la deuxième donation en 2010, le cumul de ces deux abattements excède l'abattement personnel applicable en ligne directe au 1 er janvier 2011 (159 325 €). Par suite, l'intéressé ne bénéficie pas d'un abattement personnel au titre de la troisième donation.

Masse taxable : 1 500 000 €

Comme la première donation est passée depuis plus de huit ans et moins de neuf ans, un abattement de 30 % est applicable sur la somme objet de la donation du 1 er juin 2003. Dès lors, la première donation n'est rappelée pour la liquidation des droits à payer au titre de la troisième donation qu'à hauteur de 350 000 € (500 000 € x 70 %).

Montant des droits à payer :

Tranche à 5 % en 2011 = 8 072 €, déjà utilisée (7 600 € en 2003 + 7 953 € en 2010), soit un montant supérieur à la tranche réactualisée au barème 2011.

Tranche à 10 % en 2011 = 4 037 €, déjà utilisée (3 800 € en 2003 + 3 977 € en 2010), soit un montant supérieur à la tranche réactualisée au barème 2011.

Tranche à 15 % en 2011 = 3 823 €, déjà utilisée (3 600 € en 2003 + 3 767 € en 2010), soit un montant supérieur à la tranche réactualisée au barème 2011.

Tranche à 20 % en 2011 = 536 392 €, déjà utilisée partiellement (335 000 € en 2003, car cette donation n'est rappelée que pour 70 % de son montant, + 27 329 € en 2010), soit un « disponible » de 174 063 € taxable à 20 %. Droits à payer : 34 813 €.

Tranche à 30 % en 2011 = 350 514 €, soit 350 514 € x 30 % = 105 154 €

Tranche à 40 % en 2011 = 902 839 €, soit 902 839 € x 40 % = 361 136 €

Tranche à 45 % = 72 585 €, soit 72 585 € x 45 % = 32 663 €

Total des droits à payer au titre de la troisième donation : 533 766 €

12. Exemple 3 :

Le 1 er juin 2005, M. X donne à son fils la somme de 30 000 €

Liquidation de la donation :

Montant de la donation : 30 000 €

Abattement personnel : 50 000 €

Masse taxable : Néant

Le 20 mars 2012, M. X donne à son fils une somme de 250 000 €

Liquidation de la donation :

Montant de la donation : 250 000 €

Abattement personnel : 129 325 € [soit abattement en ligne directe applicable au 1 er janvier 2012 (159 325 €) – abattement utilisé lors de la première donation (30 000 €)]

Masse taxable : 120 675 €

Comme la première donation est passée depuis plus de six ans et moins de sept ans, un abattement de 10 % est applicable sur la somme objet de la donation du 1 er juin 2005. Cela étant, cette donation n'ayant pas donné lieu à taxation en 2005 compte tenu de l'abattement applicable, il y a lieu de liquider les droits de la manière suivante.

Montant des droits à payer : (8 072 x 5 %) + (4 037 € x 10 %) + (3 823 € x 15 %) + (104 743 € x 20 %) = 22 329 €.

13. Exemple 4 :

Le 1 er mai 2004, M. X donne à son fils la somme de 100 000 € .

Liquidation de la donation :

Montant de la donation : 100 000 €

Abattement personnel : 46 000 €

Masse taxable : 54 000 €

Montant des droits à payer : (7 600 € x 5 %) + (3 800 € x 10 %) + (3 600 € x 15 %) + (39 000 € x 20 %) = 9 100 €.

Le 1 er avril 2012, M. X donne à son fils la somme de 190 000 € .

Liquidation de la donation :

Montant de la donation : 190 000 €

Abattement personnel : 113 325 € [soit abattement en ligne directe applicable au 1 er janvier 2012 (159 325 €) – abattement utilisé lors de la première donation (46 000 €)]

Masse taxable : 76 675 €

Comme la première donation est passée depuis plus de sept ans et moins de huit ans, un abattement de 20 % est applicable sur la somme objet de la donation du 1 er mai 2004. Dès lors, la première donation n'est rappelée pour la liquidation des droits à payer au titre de la seconde donation qu'à hauteur de 80 000 € (100 000 € x 80 %).

Montant des droits à payer : [(8 072 € - 7 600 €) x 5 %] + [(4 037 € - 3 800 €) x 10 %] + [(3 823 € - 3 600 €) x 15 %)] + [(75 743 € x 20 %)] = 16 229 €.