B.O.I. N° 33 DU 20 MARS 2012

Annexe 2

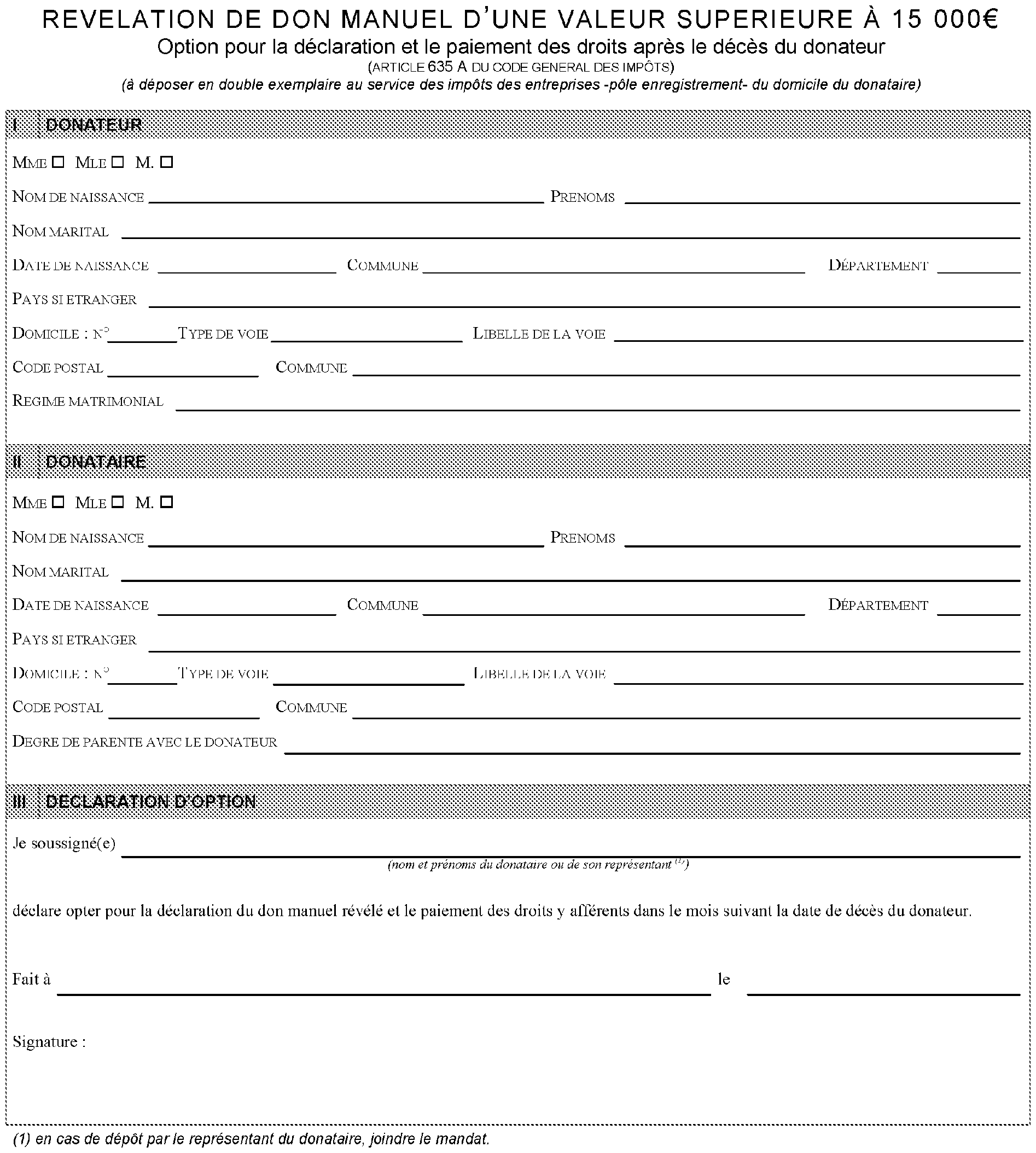

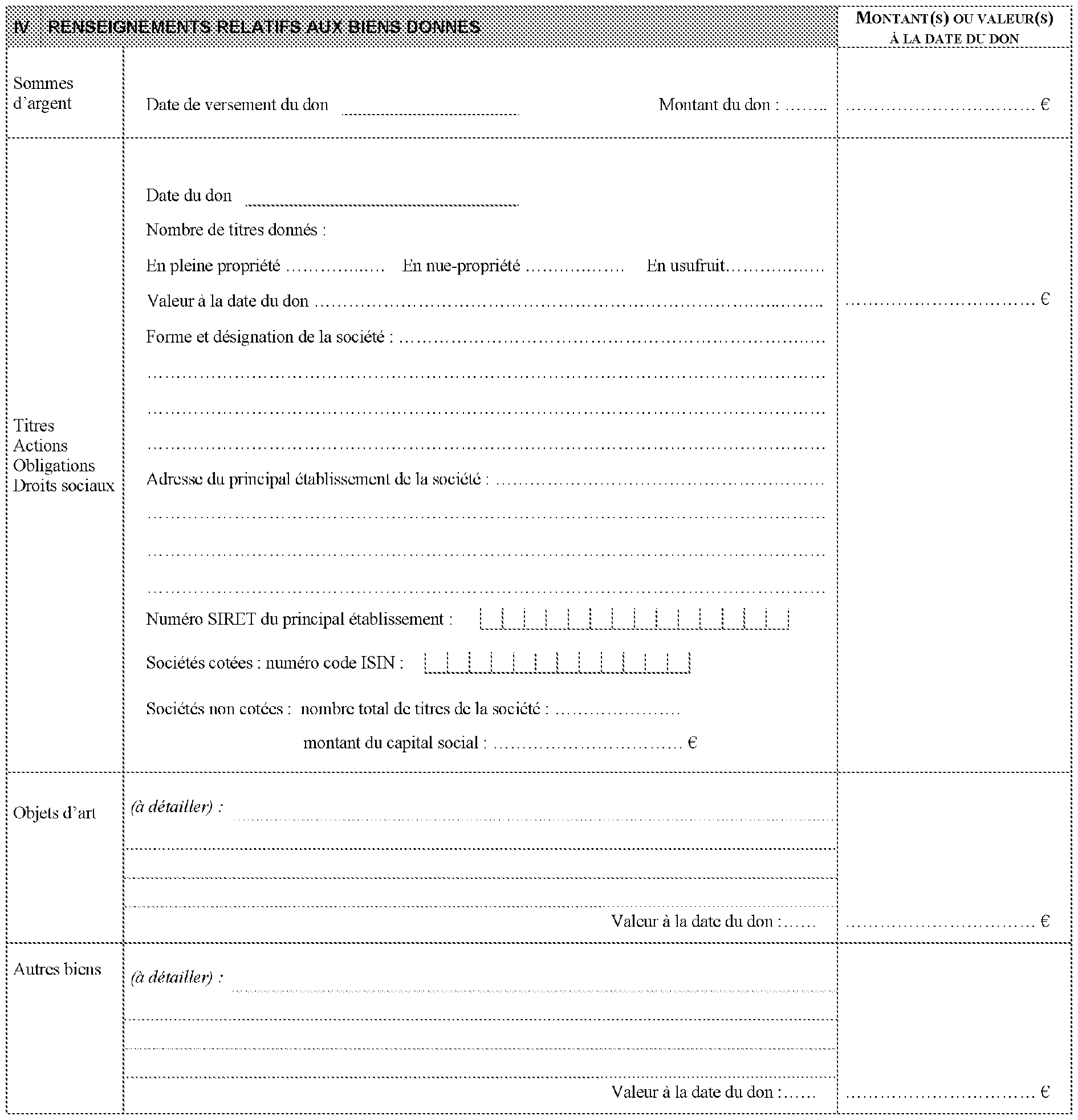

Imprimé n° 2734 (révélation de don manuel d'une valeur supérieure à 15 000 €)

1 Les montants des tarifs et abattements applicables en 2012 sont identiques à ceux applicables en 2011.

2 Barème applicable au moment de la première donation le 1 er juin 2003.

3 Pour la liquidation de cette donation, la donation consentie en 2003 ne donne pas lieu à rapport fiscal car elle a été consentie plus de six ans auparavant (pour les donations consenties depuis le 1er janvier 2006, le délai de rappel fiscal était fixé à six ans).

4 Les montants des tarifs et abattements applicables en 2012 sont identiques à ceux applicables en 2011.

5 Les partages doivent être enregistrés dans le mois qui suit la date de l'acte qui les constate (CGI, 7° du I de l'article 635). Aussi, le fait générateur de ce droit de partage est constitué par la date de l'acte de partage (ou du jugement d'homologation qui constate ce partage) et non par la date d'enregistrement.

6 Les montants des tarifs et abattements applicables en 2012 sont identiques à ceux applicables en 2011.