B.O.I. N° 33 DU 20 MARS 2012

CHAPITRE 4 :

AMENAGEMENT DU PRELEVEMENT SUI GENERIS DE 20 % SUR LES CAPITAUX DECES VERSES DANS LE CADRE DE CONTRATS D'ASSURANCE-VIE

Section 1 :

Relèvement du taux du prélèvement

A. DISPOSITIF ANTERIEUR

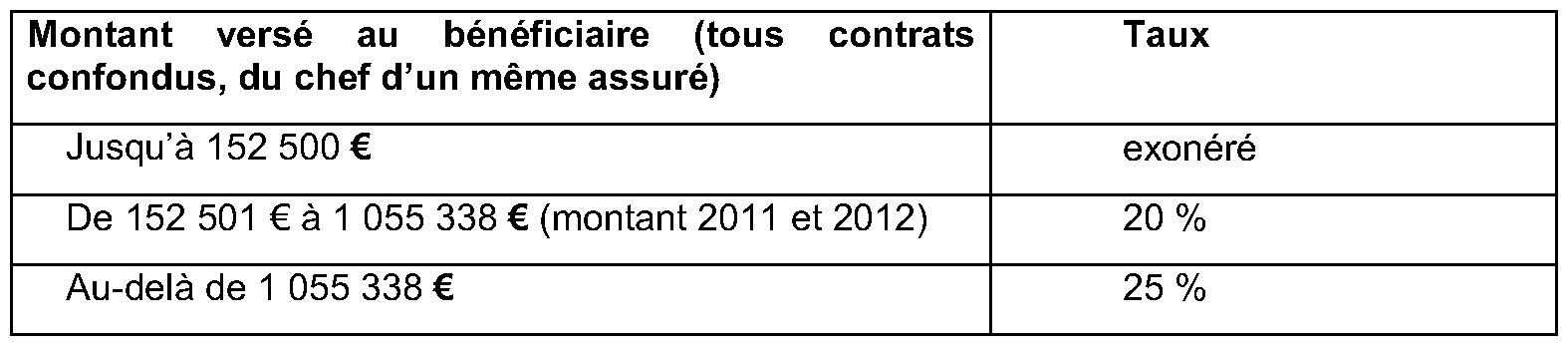

50.L'article 990 I dispose que, lorsqu'elles n'entrent pas dans le champ d'application de l'article 757 B, les sommes, rentes ou valeurs quelconques dues directement ou indirectement par un ou plusieurs organismes d'assurance et assimilés, à raison du décès de l'assuré, sont soumises à un prélèvement de 20 % à concurrence de la part revenant à chaque bénéficiaire de ces sommes, rentes ou valeurs correspondant à la fraction rachetable des contrats et des primes versées au titre de la fraction non rachetable des contrats autres que ceux mentionnés aux articles au 1° du I de l'article 199 septies et que ceux mentionnés aux articles 154 bis , 885 J et au 1° de l'article 998 et souscrits dans le cadre d'une activité professionnelle, diminuée d'un abattement de 152 500 €.

B. NOUVEAU DISPOSITIF

51.L'article 11 de la première loi de finances rectificative pour 2011 (n° 2011-900 du 29 juillet 2011) prévoit que le taux du prélèvement, qui demeure fixé à 20 % pour la fraction de la part taxable de chaque bénéficiaire inférieure ou égale à la limite inférieure de la septième ligne de la première colonne du tableau I de l'article 777 (soit 902 838 € au titre de l'année 2011 6 ), est porté à 25 % pour la fraction de la part taxable de chaque bénéficiaire excédant cette limite.

Synthèse :

52. Exemple :

M. X est âgé de soixante-sept ans lorsqu'il souscrit en novembre 2010 un contrat d'assurance sur la vie qui est rachetable, le bénéficiaire désigné au contrat est son neveu M. Y et une prime unique de 2 000 000 € est versée.

M. X décède en septembre 2011. Le capital dû au bénéficiaire à titre gratuit par l'organisme d'assurance, à raison du décès de l'assuré est de 2 500 000 € ; la valeur de rachat est de 2 300 000 €.

Dès lors que le contrat d'assurance a été souscrit après le 13 octobre 1998 et que les sommes dues au bénéficiaire désigné au contrat n'entrent pas dans le champ d'application de l'article 757 B (prime versée avant le soixante-dixième anniversaire de l'assuré), les dispositions de l'article 990 I s'appliquent.

S'agissant d'un contrat rachetable, l'assiette du prélèvement est constituée par la valeur de rachat du contrat, soit 2 300 000 €.

Liquidation du prélèvement :

Assiette du prélèvement : 2 300 000 €

Abattement : 152 500 €

Somme soumise au prélèvement : 2 147 500 €

Montant du prélèvement dû : (902 838 € x 20 %) + (1 244 662 € x 25 %) = 491 733 €.

Section 2 :

Aménagement des dispositions applicables au démembrement de la clause bénéficiaire

A. DISPOSITIF ANTERIEUR

53.En l'absence de précision à l'article 990 I, la doctrine administrative considérait que l'usufruitier était le seul redevable de la taxe de 20 % puisqu'il est le bénéficiaire exclusif du capital décès. A ce titre, il bénéficie de l'abattement de 152 500 €. Par ailleurs, en présence de plusieurs usufruitiers désignés comme bénéficiaires, chacun d'entre eux bénéficie d'un abattement de 152 500 € (BOI 7 K-1-06 du 12 janvier 2006 ; réponse ministérielle à M. Serge Dassault, Journal officiel Sénat du 7 mai 2009, page 1119, n° 2652).

B. NOUVEAU DISPOSITIF

54.L'article 11 de la première loi de finances rectificative pour 2011 (n° 2011-900 du 29 juillet 2011) insère un nouvel alinéa à l'article 990 I qui prévoit qu'en cas de démembrement de la clause bénéficiaire, le nu-propriétaire et l'usufruitier sont considérés, pour l'application du prélèvement prévu audit article, comme bénéficiaires au prorata de la part leur revenant dans les sommes, rentes ou valeurs versées par l'organisme d'assurance, déterminée selon le barème prévu à l'article 669.

55.Il est également précisé que l'abattement de 152 500 € prévu à l'article 990 I précité est réparti entre les personnes concernées, usufruitier et nu-propriétaire, dans les mêmes proportions.

56.Il en résulte que désormais il convient d'appliquer autant d'abattements qu'il y a de couples « usufruitier/nu-propriétaire ».

En présence d'une pluralité de nus-propriétaires, chaque nu-propriétaire partage un abattement avec l'usufruitier en fonction des droits revenant à chacun en application du barème prévu à l'article 669 précité. Dans cette situation, l'usufruitier ne peut toutefois bénéficier au total que d'un abattement maximum de 152 500 € sur l'ensemble des capitaux décès reçus à raison de contrats d'assurance-vie du chef du décès d'un même assuré.

Lorsque l'un des bénéficiaires mentionnés au contrat est exonéré (par exemple, conjoint survivant ou partenaire lié au défunt par un PACS), la fraction d'abattement non utilisée par le bénéficiaire exonéré ne bénéficie pas aux autres bénéficiaires désignés au contrat.

57. Exemple :

58.M. X est âgé de soixante-sept ans lorsqu'il souscrit en novembre 2010 un contrat d'assurance sur la vie rachetable ; les bénéficiaires désignés au contrat sont :

- pour l'usufruit son épouse Mme X (âgée de 73 ans au jour du décès) ;

- pour la nue-propriété, ses enfants Mme Y et Mme Z.

Une prime unique de 800 000 € est versée. M. X décède en septembre 2011. Le capital dû au bénéficiaire par l'organisme d'assurance, à raison du décès de l'assuré est de 1 200 000 €. La valeur de rachat est de 1 000 000 €.

Le contrat d'assurance ayant été souscrit après le 13 octobre 1998, les sommes dues aux bénéficiaires désignés au contrat n'entrent pas dans le champ d'application de l'article 757 B (prime versée avant le soixante-dixième anniversaire de l'assuré) mais dans celui de l'article 990 I.

S'agissant d'un contrat rachetable, l'assiette du prélèvement est constituée par la valeur de rachat du contrat soit 1 000 000 €.

Liquidation du prélèvement

Assiette du prélèvement : 1 000 000 €

Abattement :

- pour Mme X (usufruit à 30 %) : 2 x [ 152 500 € x 30 % ] = 91 500 €.

- pour Mme Y (valeur de la nue-propriété 70 %) : 152 500 € x 70 % = 106 750 €.

- pour Mme Z (valeur de la nue-propriété 70 %) : 152 500 € x 70 % = 106 750 €.

Montant du prélèvement dû :

- pour Mme X : aux termes du cinquième alinéa de l'article 990 I, le bénéficiaire n'est pas assujetti au prélèvement visé au premier alinéa de l'article précité notamment lorsqu'il est exonéré de droits de mutation à titre gratuit en application des dispositions de l'article 796-0 bis . Dans cette situation, la fraction d'abattement non utilisée ne bénéficie pas aux autres bénéficiaires désignés au contrat.

- pour Mme Y : somme soumise au prélèvement : ((1 000 000 € x 70 %) x ½) = 350 000 €.

Abattement disponible : 106 750 €.

Prélèvement dû : 243 250 € x 20 % = 48 650 €.

- pour Mme Z : somme soumise au prélèvement : ((1 000 000 € x 70 %) x ½) = 350 000 €.

Abattement disponible : 106 750 €.

Prélèvement dû : 243 250 € x 20 % = 48 650 €.

59.Par ailleurs, il est précisé que si l'usufruitier ou le nu-propriétaire sont également bénéficiaires d'autres contrats d'assurance-vie souscrits par le même assuré, ils ne pourront bénéficier chacun que d'un abattement maximum de 152 500 € sur l'ensemble des capitaux décès, incluant leur quote-part de l'abattement réparti selon le barème de l'article 669. Il en va de même lorsque les capitaux d'un même contrat sont répartis, d'une part, en pleine propriété, d'autre part, en démembrement de propriété.

Section 3 :

Aménagement des dispositions relatives à la détermination de la fiscalité applicable au moment du décès

A. DISPOSITIF ANTERIEUR

60.Le prélèvement prévu à l'article 990 I s'appliquait aux seuls contrats dont le souscripteur était fiscalement domicilié en France à la date de la souscription, et cela nonobstant les changements, notamment de résidence du souscripteur, pouvant intervenir ultérieurement.

61.Dès lors, si un Français expatrié a souscrit lors de son séjour à l'étranger un contrat d'assurance-vie en tant que non-résident et décède par la suite en France, ses bénéficiaires, même s'ils sont résidents, reçoivent le capital en franchise de tout prélèvement.

B. NOUVEAU DISPOSITIF

62.L'article 11 de la première loi de finances rectificative pour 2011 (n° 2011-900 du 29 juillet 2011) insère un nouvel alinéa à l'article 990 I qui détermine le champ d'application du prélèvement, en fonction, à la date du décès, de la domiciliation fiscale du bénéficiaire ou de celle de l'assuré.

63.Ainsi, désormais, le bénéficiaire est assujetti au prélèvement visé au premier alinéa de l'article 990 I, dès lors qu'il a au moment du décès son domicile fiscal en France au sens de l'article 4 B et qu'il l'a eu pendant au moins six années au cours des dix années précédant le décès, ou dès lors que l'assuré a, au moment du décès, son domicile fiscal en France au sens du même article 4 B.

64.Il en résulte que le lieu de résidence du souscripteur au jour de l'adhésion au contrat est sans incidence sur le régime fiscal du contrat d'assurance-vie. Par suite, la doctrine administrative antérieure précisée dans le bulletin officiel des impôts référencé 7-K-1-00 du 7 janvier 2000 portant sur ce point est rapportée, et cela pour les sommes, rentes ou valeurs versées à raison des décès intervenus à compter de l'entrée en vigueur de la loi de finances rectificative pour 2011, soit le 31 juillet 2011 (cf. II de l'article 11 de cette loi).

CHAPITRE 5 :

ENTREE EN VIGUEUR

65.Sauf précisions contraires dans le corps de la présente instruction (cf. n° 4 , n° 47 à 49 , n° 62 à 64 ), l'ensemble de ces dispositions s'appliquent aux successions ouvertes ou aux donations consenties à compter du 31 juillet 2011 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Articles du code général des impôts(CGI) et du livre des procédures fiscales (LPF) cités dans la présente instruction administrative et modifiés ou créés par la première loi de finances rectificative pour 2011 (n° 2011-900 du 29 juillet 2011)

CGI

Article 635 A - Les dons manuels mentionnés au deuxième alinéa de l'article 757 doivent être déclarés ou enregistrés par le donataire ou ses représentants dans le délai d'un mois qui suit la date à laquelle le donataire a révélé ce don à l'administration fiscale.

Toutefois, pour les dons manuels dont le montant est supérieur à 15 000 €, la déclaration doit être réalisée :

- dans le délai d'un mois qui suit la date à laquelle le donataire a révélé ce don à l'administration fiscale ou, sur option du donataire lors de la révélation du don, dans le délai d'un mois qui suit la date du décès du donateur ;

- dans le délai d'un mois qui suit la date à laquelle ce don a été révélé, lorsque cette révélation est la conséquence d'une réponse du donataire à une demande de l'administration ou d'une procédure de contrôle fiscal.

Article 730 ter - Les cessions de parts de groupements fonciers agricoles, de groupements fonciers ruraux et de groupements forestiers représentatives d'apports de biens indivis sont soumises à un droit d'enregistrement de 1,10 % (2,50 % à compter du 1 er janvier 2012) lorsqu'elles interviennent entre les apporteurs desdits biens, leurs conjoints survivants ou leurs ayants droit à titre gratuit, dès lors que ces apporteurs étaient parents ou alliés jusqu'au quatrième degré inclus.

Article 746 - Les partages de biens meubles et immeubles entre copropriétaires, cohéritiers et coassociés, à quelque titre que ce soit, pourvu qu'il en soit justifié, sont assujettis à un droit d'enregistrement ou à une taxe de publicité foncière de 1,10 % (2,50 % à compter du 1 er janvier 2012) .

Article 750 - I. Les parts et portions indivises de biens immeubles acquises par licitation sont assujetties à l'impôt aux taux prévus pour les ventes des mêmes biens.

II. Toutefois, les licitations de biens mobiliers ou immobiliers dépendant d'une succession ou d'une communauté conjugale ainsi que les cessions de droits successifs mobiliers ou immobiliers sont assujetties à un droit d'enregistrement ou à une taxe de publicité foncière de 1,10 % (2,50 % à compter du 1 er janvier 2012) lorsqu'elles interviennent au profit de membres originaires de l'indivision, de leur conjoint, de leurs ascendants ou descendants ou des ayants droit à titre universel de l'un ou de plusieurs d'entre eux. Il en est de même des licitations portant sur des biens indivis issus d'une donation-partage et des licitations portant sur des biens indivis acquis par des partenaires ayant conclu un pacte civil de solidarité ou par des époux, avant ou pendant le pacte ou le mariage.

En ce qui concerne les licitations et cessions mettant fin à l'indivision, l'imposition est liquidée sur la valeur des biens, sans soustraction de la part de l'acquéreur.

Article 750 bis A - Les actes de partage de succession et les licitations de biens héréditaires répondant aux conditions prévues au II de l'article 750, établis entre le 1er janvier 1986 et le 31 décembre 2014, sont exonérés du droit de 1,10 % (2,50 % à compter du 1 er janvier 2012) à hauteur de la valeur des immeubles situés en Corse. Ces exonérations s'appliquent à condition que l'acte soit authentique et précise qu'il est établi dans le cadre du IV de l'article 11 de la loi n° 85-1403 du 30 décembre 1985.

Article 757 - Les actes renfermant soit la déclaration par le donataire ou ses représentants, soit la reconnaissance judiciaire d'un don manuel, sont sujets au droit de mutation à titre gratuit. Ces droits sont calculés sur la valeur du don manuel au jour de sa déclaration ou de son enregistrement, ou sur sa valeur au jour de la donation si celle-ci est supérieure. Le tarif et les abattements applicables sont ceux en vigueur au jour de la déclaration ou de l'enregistrement du don manuel.

La même règle s'applique lorsque le donataire révèle un don manuel à l'administration fiscale.

Ces dispositions ne s'appliquent pas aux dons manuels consentis aux organismes d'intérêt général mentionnés à l'article 200.

Article 777 - Les droits de mutation à titre gratuit sont fixés aux taux indiqués dans les tableaux ci-après, pour la part nette revenant à chaque ayant droit :

Tableau I

Tarif des droits applicables en ligne directe :

Tableau II

Tarif des droits applicables entre époux et entre partenaires liés par un pacte civil de solidarité (PACS) :

Article 784 - Les parties sont tenues de faire connaître, dans tout acte constatant une transmission entre vifs à titre gratuit et dans toute déclaration de succession, s'il existe ou non des donations antérieures consenties à un titre et sous une forme quelconque par le donateur ou le défunt aux donataires, héritiers ou légataires et, dans l'affirmative, le montant de ces donations ainsi que, le cas échéant, les noms, qualités et résidences des officiers ministériels qui ont reçu les actes de donation, et la date de l'enregistrement de ces actes.

La perception est effectuée en ajoutant à la valeur des biens compris dans la donation ou la déclaration de succession celle des biens qui ont fait l'objet de donations antérieures, à l'exception de celles passées depuis plus de dix ans, et, lorsqu'il y a lieu à application d'un tarif progressif, en considérant ceux de ces biens dont la transmission n'a pas encore été assujettie au droit de mutation à titre gratuit comme inclus dans les tranches les plus élevées de l'actif imposable.

Pour le calcul des abattements et réductions édictés par les articles 779, 780, 790 B, 790 D, 790 E et 790 F il est tenu compte des abattements et des réductions effectués sur les donations antérieures visées au deuxième alinéa consenties par la même personne.

Article 787 B - Sont exonérées de droits de mutation à titre gratuit, à concurrence de 75 % de leur valeur, les parts ou les actions d'une société ayant une activité industrielle, commerciale, artisanale, agricole ou libérale transmises par décès ou entre vifs si les conditions suivantes sont réunies :

a. Les parts ou les actions mentionnées ci-dessus doivent faire l'objet d'un engagement collectif de conservation d'une durée minimale de deux ans en cours au jour de la transmission, qui a été pris par le défunt ou le donateur, pour lui et ses ayants cause à titre gratuit, avec d'autres associés ;

Lorsque les parts ou actions transmises par décès n'ont pas fait l'objet d'un engagement collectif de conservation, un ou des héritiers ou légataires peuvent entre eux ou avec d'autres associés conclure dans les six mois qui suivent la transmission l'engagement prévu au premier alinéa ;

b. L'engagement collectif de conservation doit porter sur au moins 20 % des droits financiers et des droits de vote attachés aux titres émis par la société s'ils sont admis à la négociation sur un marché réglementé ou, à défaut, sur au moins 34 %, y compris les parts ou actions transmises.

Ces pourcentages doivent être respectés tout au long de la durée de l'engagement collectif de conservation. Les associés de l'engagement collectif de conservation peuvent effectuer entre eux des cessions ou donations des titres soumis à l'engagement. Ils peuvent également admettre un nouvel associé dans l'engagement collectif à condition que cet engagement collectif soit reconduit pour une durée minimale de deux ans.

L'engagement collectif de conservation est opposable à l'administration à compter de la date de l'enregistrement de l'acte qui le constate. Dans le cas de titres admis à la négociation sur un marché réglementé, l'engagement collectif de conservation est soumis aux dispositions de l'article L. 233-11 du code de commerce.

L'engagement collectif de conservation est réputé acquis lorsque les parts ou actions détenues depuis deux ans au moins par une personne physique seule ou avec son conjoint ou le partenaire avec lequel elle est liée par un pacte civil de solidarité atteignent les seuils prévus au premier alinéa, sous réserve que cette personne ou son conjoint ou son partenaire lié par un pacte civil de solidarité exerce depuis plus de deux ans au moins dans la société concernée son activité professionnelle principale ou l'une des fonctions énumérées au 1° de l'article 885 O bis lorsque la société est soumise à l'impôt sur les sociétés.

Pour le calcul des pourcentages prévus au premier alinéa, il est tenu compte des titres détenus par une société possédant directement une participation dans la société dont les parts ou actions font l'objet de l'engagement collectif de conservation visé au a et auquel elle a souscrit.

La valeur des titres de cette société qui sont transmis bénéficie de l'exonération partielle à proportion de la valeur réelle de son actif brut qui correspond à la participation ayant fait l'objet de l'engagement collectif de conservation ;

L'exonération s'applique également lorsque la société détenue directement par le redevable possède une participation dans une société qui détient les titres de la société dont les parts ou actions font l'objet de l'engagement de conservation.

Dans cette hypothèse, l'exonération partielle est appliquée à la valeur des titres de la société détenus directement par le redevable, dans la limite de la fraction de la valeur réelle de l'actif brut de celle-ci représentative de la valeur de la participation indirecte ayant fait l'objet d'un engagement de conservation.

Le bénéfice de l'exonération partielle est subordonné à la condition que les participations soient conservées inchangées à chaque niveau d'interposition pendant toute la durée de l'engagement collectif. Toutefois, le bénéfice du régime de faveur n'est pas remis en cause en cas d'augmentation de la participation détenue par les sociétés interposées.

c. Chacun des héritiers, donataires ou légataires prend l'engagement dans la déclaration de succession ou l'acte de donation, pour lui et ses ayants cause à titre gratuit, de conserver les parts ou les actions transmises pendant une durée de quatre ans à compter de la date d'expiration du délai visé au a.

d. L'un des associés mentionnés au a ou l'un des héritiers, donataires ou légataires mentionnés au c exerce effectivement dans la société dont les parts ou actions font l'objet de l'engagement collectif de conservation, pendant la durée de l'engagement prévu au a et pendant les trois années qui suivent la date de la transmission, son activité professionnelle principale si celle-ci est une société de personnes visée aux articles 8 et 8 ter , ou l'une des fonctions énumérées au 1° de l'article 885 O bis lorsque celle-ci est soumise à l'impôt sur les sociétés, de plein droit ou sur option ;

e. La déclaration de succession ou l'acte de donation doit être appuyée d'une attestation de la société dont les parts ou actions font l'objet de l'engagement collectif de conservation certifiant que les conditions prévues aux a et b ont été remplies jusqu'au jour de la transmission.

A compter de la transmission et jusqu'à l'expiration de l'engagement collectif de conservation visé au a, la société doit en outre adresser, dans les trois mois qui suivent le 31 décembre de chaque année, une attestation certifiant que les conditions prévues aux a et b sont remplies au 31 décembre de chaque année.

e b i s . En cas de non-respect de la condition prévue au a par l'un des signataires, l'exonération partielle n'est pas remise en cause à l'égard des signataires autres que le cédant si :

1° Soit les titres que ces autres signataires détiennent ensemble respectent la condition prévue au b et ceux-ci les conservent jusqu'au terme initialement prévu ;

2° Soit le cessionnaire s'associe à l'engagement collectif à raison des titres cédés afin que le pourcentage prévu au b demeure respecté. Dans ce cas, l'engagement collectif est reconduit pour une durée minimale de deux ans pour l'ensemble des signataires.

f. En cas de non-respect de la condition prévue au c par suite d'un apport partiellement rémunéré par la prise en charge d'une soulte consécutive à un partage ou d'un apport pur et simple de titres d'une société ayant une activité industrielle, commerciale, artisanale, agricole ou libérale à une société dont l'objet unique est la gestion de son propre patrimoine constitué exclusivement de participations dans une ou plusieurs sociétés du même groupe que la société dont les parts ou actions ont été transmises et ayant une activité, soit similaire, soit connexe et complémentaire, l'exonération partielle n'est pas remise en cause si les conditions suivantes sont réunies :

1° La société bénéficiaire de l'apport est détenue en totalité par les personnes physiques bénéficiaires de l'exonération. Le donateur peut toutefois détenir une participation directe dans le capital social de cette société, sans que cette participation puisse être majoritaire. Elle est dirigée directement par une ou plusieurs des personnes physiques bénéficiaires de l'exonération. Les conditions tenant à la composition de l'actif de la société, à la détention de son capital et à sa direction doivent être respectées à l'issue de l'opération d'apport et jusqu'au terme de l'engagement mentionné au c ;

2° La société bénéficiaire de l'apport prend l'engagement de conserver les titres apportés jusqu'au terme de l'engagement prévu au c ;

3° Les héritiers, donataires ou légataires, associés de la société bénéficiaire des apports doivent conserver, pendant la durée mentionnée au 2°, les titres reçus en contrepartie de l'opération d'apport.

g. En cas de non-respect des conditions prévues aux a ou b, par suite d'une fusion ou d'une scission au sens de l'article 817 A ou d'une augmentation de capital, l'exonération partielle accordée lors d'une mutation à titre gratuit avant l'une de ces opérations n'est pas remise en cause si les signataires respectent l'engagement prévu au a jusqu'à son terme. Les titres reçus en contrepartie de ces opérations doivent être conservés jusqu'au même terme. De même, cette exonération n'est pas non plus remise en cause lorsque la condition prévue au b n'est pas respectée par suite d'une annulation des titres pour cause de pertes ou de liquidation judiciaire ;

h. En cas de non-respect de la condition prévue au c par suite d'une fusion ou d'une scission au sens de l'article 817 A ou d'une augmentation de capital, l'exonération partielle accordée au titre de la mutation à titre gratuit n'est pas remise en cause si les titres reçus en contrepartie de ces opérations sont conservés par le signataire de l'engagement jusqu'à son terme.

De même, cette exonération n'est pas remise en cause lorsque la condition prévue aux b ou c n'est pas respectée par suite d'une annulation des titres pour cause de pertes ou de liquidation judiciaire ;

i En cas de non-respect de la condition prévue au c par suite d'une donation, l'exonération partielle accordée au titre de la mutation à titre gratuit n'est pas remise en cause, à condition que le ou les donataires soient le ou les descendants du donateur et que le ou les donataires poursuivent l'engagement prévu au c jusqu'à son terme.

Les dispositions du présent article s'appliquent en cas de donation avec réserve d'usufruit à la condition que les droits de vote de l'usufruitier soient statutairement limités aux décisions concernant l'affectation des bénéfices.

Un décret en Conseil d'Etat détermine les modalités d'application du présent article, notamment les obligations déclaratives incombant aux redevables et aux sociétés.

Article 787 C - Sont exonérés de droits de mutation à titre gratuit, à concurrence de 75 % de leur valeur, la totalité ou une quote-part indivise de l'ensemble des biens meubles et immeubles, corporels ou incorporels affectés à l'exploitation d'une entreprise individuelle ayant une activité industrielle, commerciale, artisanale, agricole ou libérale transmis par décès ou entre vifs si les conditions suivantes sont réunies :

a. L'entreprise individuelle mentionnée ci-dessus a été détenue depuis plus de deux ans par le défunt ou le donateur lorsqu'elle a été acquise à titre onéreux ;

b. Chacun des héritiers, donataires ou légataires prend l'engagement dans la déclaration de succession ou l'acte de donation, pour lui et ses ayants cause à titre gratuit, de conserver l'ensemble des biens affectés à l'exploitation de l'entreprise pendant une durée de quatre ans à compter de la date de la transmission.

c. L'un des héritiers, donataires ou légataires mentionnés au b poursuit effectivement pendant les trois années qui suivent la date de la transmission l'exploitation de l'entreprise.

d. En cas de non-respect de la condition prévue au b par suite d'une donation, l'exonération partielle accordée au titre de la mutation à titre gratuit n'est pas remise en cause, à condition que le ou les donataires soient le ou les descendants du donateur et que le ou les donataires poursuivent l'engagement prévu au b jusqu'à son terme.

Article 790 - I. - Les donations en pleine propriété des parts ou actions d'une société ayant une activité industrielle, commerciale, artisanale, agricole ou libérale qui réunissent les conditions énumérées à l'article 787 B bénéficient sur les droits liquidés en application des articles 777 et suivants d'une réduction de 50 % lorsque le donateur est âgé de moins de soixante-dix ans.

II. - Les donations en pleine propriété de la totalité ou d'une quote-part indivise de l'ensemble des biens meubles et immeubles, corporels et incorporels affectés à l'exploitation d'une entreprise individuelle ayant une activité industrielle, commerciale, artisanale, agricole ou libérale qui réunissent les conditions énumérées à l'article 787 C bénéficient sur les droits liquidés en application des articles 777 et suivants d'une réduction de 50 % lorsque le donateur est âgé de moins de soixante-dix ans.

Article 790 G - Les dons de sommes d'argent consentis en pleine propriété au profit d'un enfant, d'un petit enfant, d'un arrière-petit enfant ou, à défaut d'une telle descendance, d'un neveu ou d'une nièce ou par représentation, d'un petit-neveu ou d'une petite-nièce sont exonérés de droits de mutation à titre gratuit dans la limite de 31 865 € [ Montant applicable à compter du 1 er janvier 2011 ] tous les dix ans.

Cette exonération est subordonnée au respect des conditions suivantes :

1° Le donateur est âgé de moins de quatre-vingt ans.

2° Le donataire est âgé de dix-huit ans révolus ou a fait l'objet d'une mesure d'émancipation au jour de la transmission.

Le plafond de 31 865 € est applicable aux donations consenties par un même donateur à un même donataire.

II. - Cette exonération se cumule avec les abattements prévus aux I, II et V de l'article 779 et aux articles 790 B et 790 D.

III. -Il n'est pas tenu compte des dons de sommes d'argent mentionnés au I pour l'application de l'article 784.

IV. - Sous réserve de l'application du 1° du 1 de l'article 635 et du 1 de l'article 650, les dons de sommes d'argent mentionnés au I doivent être déclarés ou enregistrés par le donataire au service des impôts du lieu de son domicile dans le délai d'un mois qui suit la date du don. L'obligation déclarative est accomplie par la souscription, en double exemplaire, d'un formulaire conforme au modèle établi par l'administration.

V. - Le montant mentionné au I est actualisé, le 1er janvier de chaque année, dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu et arrondi à l'euro le plus proche.

Article 990 I - I. - Lorsqu'elles n'entrent pas dans le champ d'application de l'article 757 B, les sommes, rentes ou valeurs quelconques dues directement ou indirectement par un ou plusieurs organismes d'assurance et assimilés, à raison du décès de l'assuré, sont assujetties à un prélèvement à concurrence de la part revenant à chaque bénéficiaire de ces sommes, rentes ou valeurs correspondant à la fraction rachetable des contrats et des primes versées au titre de la fraction non rachetable des contrats autres que ceux mentionnés au 1° du I de l'article 199 septies et que ceux mentionnés aux articles 154 bis, 885 j et au 1° de l'article 998 et souscrits dans le cadre d'une activité professionnelle, diminuée d'un abattement de 152 500 €. Le prélèvement s'élève à 20 % pour la fraction de la part taxable de chaque bénéficiaire inférieure ou égale à la limite inférieure de la septième ligne de la première colonne du tableau du I de l'article 777, et à 25 % pour la fraction de la part taxable de chaque bénéficiaire excédant cette limite.

Le bénéficiaire est assujetti au prélèvement prévu au premier alinéa dès lors qu'il a, au moment du décès, son domicile fiscal en France au sens de l'article 4 B et qu'il l'a eu pendant au moins six années au cours des dix années précédant le décès ou dès lors que l'assuré a, au moment du décès, son domicile fiscal en France au sens du même article 4 B.

En cas de démembrement de la clause bénéficiaire, le nu-propriétaire et l'usufruitier sont considérés, pour l'application du présent article, comme bénéficiaires au prorata de la part leur revenant dans les sommes, rentes ou valeurs versées par l'organisme d'assurance, déterminée selon le barème prévu à l'article 669. L'abattement prévu au premier alinéa du présent article est réparti entre les personnes concernées dans les mêmes proportions.

Le bénéficiaire doit produire auprès des organismes d'assurance et assimilés une attestation sur l'honneur indiquant le montant des abattements déjà appliqués aux sommes, rentes ou valeurs quelconques reçues d'un ou plusieurs organismes d'assurance et assimilés à raison du décès du même assuré.

Le bénéficiaire n'est pas assujetti au prélèvement visé au premier alinéa lorsqu'il est exonéré de droits de mutation à titre gratuit en application des dispositions des articles 795, 796-0 bis et 796-0 ter.

II. -Le prélèvement prévu au I est dû par le bénéficiaire et versé au comptable public compétent par les organismes d'assurance et assimilés dans les quinze jours qui suivent la fin du mois au cours duquel les sommes, rentes ou valeurs quelconques dues par eux ont été versées aux bénéficiaires à titre gratuit.

Il est recouvré suivant les mêmes règles, sous les mêmes garanties et les mêmes sanctions que la taxe sur les conventions d'assurances prévue aux articles 991 et suivants.

LPF

Article L. 181 A - Lorsque le donataire opte pour la déclaration ou l'enregistrement du don manuel dans le délai d'un mois suivant le décès du donateur, prévus à l'article 635 A du code général des impôts, le droit de reprise de l'administration s'exerce jusqu'à l'expiration de la sixième année suivant le décès du donateur.

Article L. 181 B - La valeur des biens faisant l'objet des donations antérieures ajoutée à la valeur des biens compris dans une donation ou une déclaration de succession en vertu du deuxième alinéa de l'article 784 du code général des impôts peut, pour l'application de ce même alinéa seulement, être rectifiée.

•