B.O.I. N° 106 du 6 JUIN 1997

CHAPITRE DEUX :

MODALITES D'APPLICATION DE L'EXONERATION

SECTION 1 :

Impositions concernées

17.L'exonération prévue à l'article 1466 B du code général des impôts ne s'applique qu'à la taxe professionnelle proprement dite. Elle ne concerne ni la taxe pour frais de chambre de commerce et d'industrie, ni la taxe pour frais de chambre de métiers.

Il est rappelé par ailleurs que l'article 2 de la loi portant statut fiscal de la Corse, (n° 94-1131 du 27 décembre 1994) a supprimé les parts de taxe professionnelle perçues au profit des départements corses et de la collectivité territoriale de Corse (cf B.O.I. 6 E-1-95).

Par conséquent, l'exonération prévue à l'article 1466 B ne trouve à s'appliquer que sur la part de taxe professionnelle revenant aux communes et aux groupements de communes.

SECTION 2 :

Modalités particulières d'application de l'exonération aux établissements existants

18.Ces établissements sont exonérés pour 5 ans, du 1er janvier 1997 au 31 décembre 2001, dans la limite de 3 millions de F (3 MF), au titre des éléments imposables en 1997. L'exonération totale est cependant subordonnée à une condition tenant au nombre de salariés employés en Corse (30 ou 50 selon la nature de l'activité exercée).

A. DUREE DE L'EXONERATION

19.La durée d'exonération des établissements existants au 1er janvier 1997 est fixée à 5 ans (1997-2001). Toutefois, dès lors que deux périodes d'exonération ne peuvent courir simultanément, les extensions intervenant en 1997, 1998 et 1999 (respectivement imposables en 1999, 2000 et 2001) n'ont pas pour effet de faire courir une nouvelle période d'exonération. En revanche, les extensions réalisées en l'an 2000, imposables en 2002, ouvriront droit à une nouvelle période d'exonération de 5 ans et les extensions réalisées en 2001, imposables en 2003, ouvrant droit à une exonération limitée à 4 ans.

Exemple :

Un établissement existant en Corse au 1er janvier 1997 procède à des extensions en 1998, 2000 et 2001.

Il est exonéré au titre de l'existant de 1997 à 2001 et au titre de l'extension réalisée en 2000, de 2002 à 2006 inclus.

Les extensions réalisées en 1998 (imposables en 2000) et 2001 (imposables en 2003) ne font pas courir de nouvelle période d'exonération. Les exonérations correspondantes cessent de s'appliquer respectivement en 2001 et 2006.

B. BASES EXONEREES

I. Règles générales

1. Limite de bases exonérées

20. L'exonération s'applique dans la limite d'un montant de base nette imposable de 3 MF par établissement.

Cette limite est appréciée avant application de l'abattement de 25 % prévu à l'article 1472 A ter du code général des impôts (cf B.O.I. 6 E-1-95), mais après application de l'abattement de 16 % sur les bases prévu à l'article 1472 A bis du même code.

Exemple : Un établissement existant au 1er janvier 1997 est imposable pour un montant de base nette (après abattement de 16 %) de 4,5 MF. Il bénéficie de l'exonération prévue à l'article 1466 B dans la limite de 3 MF. L'abattement de 25 % est appliqué sur les bases résiduelles soit 1,5 MF. Le montant de base nette imposable en 1997 s'élève donc à 1 125 000 F (soit 1 500 000 - 375 000).

Le seuil de 3 MF est actualisé chaque année à compter de 1998 dans les conditions prévues au I de l'article 1466 A du code général des impôts, c'est-à-dire en fonction de la variation des prix à la consommation constatée par l'INSEE pour l'année de référence définie à l'article 1467 A du même code.

2. Détermination des bases exonérées

21.Les établissements existants sont, en principe, exonérés totalement dans la limite de 3 MF au titre des éléments imposables en 1997 (période de référence 1995 ou 1996 en cas de création d'établissement en 1996). Toutefois, l'exonération est partielle lorsque l'effectif salarié employé en Corse excède un plafond qui diffère selon la nature de l'activité exercée.

a) Exonération totale des établissements existants

L'exonération est totale et s'applique à l'ensemble des bases de l'établissement dans deux hypothèses :

1ère hypothèse :

22. • Si l'activité principale 3 exercée par le contribuable dans l'établissement relève de l'un des secteurs d'activités économiques suivants, défini selon la nomenclature des activités françaises (codes NAF entre parenthèses), l'exonération de cet établissement est totale, dès lors que le contribuable emploie au plus 50 salariés, en Corse, à la date définie au n° 26 :

- construction (45) ;

- commerce et réparations d'automobiles ( 50) ;

- commerce de gros (51) ;

- commerce de détail et réparations d'articles domestiques (52) ;

- transports terrestres (602) (transports routiers et ferroviaires) sous réserve que les contribuables ne disposent pas d'une autorisation d'exercice en dehors de la zone courte des départements de Corse (cf ci-dessous n° 45 et s ) ;

- location sans opérateur (71) ;

- santé et action sociale (85) ;

- services collectifs, sociaux et personnels (93 et 95).

2ème hypothèse :

23. • Si l'activité principale exercée par le contribuable dans l'établissement relève d'un secteur d'activité économique éligible autre que ceux visés précédemment, l'exonération de cet établissement est totale, dès lors que le contribuable emploie 30 salariés au plus en Corse à la date définie au n° 26 .

b) Exonération partielle des établissements existants

24.L'exonération est partielle si l'effectif salarié total employé en Corse par le contribuable au 31 décembre de la période de référence (cf n° 26 ) est supérieur à 30 ou à 50, selon le secteur d'activité concerné.

L'exonération s'applique alors en proportion du rapport constaté entre l'un ou l'autre de ces seuils et l'effectif salarié total employé en Corse par le contribuable à la même date. Le pourcentage résultant de ce rapport est arrondi à l'unité supérieure.

Exemple : soit une entreprise qui compte 45 salariés en Corse et relève du seuil de 30 salariés, le pourcentage résultant du rapport : 30/45 soit 66,66 % est arrondi à 67 %.

En cas de changement d'activité au cours de la période d'exonération, le seuil de 30 ou 50 salariés est modifié de façon à tenir compte de l'activité principale exercée au cours de la période de référence.

Le taux d'exonération est donc susceptible d'évoluer en cours de période d'exonération à la fois en fonction de la variation de l'effectif salarié au cours de la période de référence (cf exemple ci-dessous n° 28 ) et en fonction de l'activité principale exercée au cours de la même période.

En outre, le taux d'exonération applicable aux différents établissements d'une même entreprise peut être différent si l'activité principale de ces établissements conduit à retenir le seuil de 30 salariés pour certains et de 50 salariés pour les autres.

c) Décompte de l'effectif salarié

• Salariés pris en compte

25.Le nombre de salariés à retenir est le nombre total de salariés, quelles que soient leur qualification et leur affectation, qu'ils soient retenus ou non pour l'imposition à la taxe professionnelle (handicapés, apprentis).

Le décompte des salariés s'effectue en tenant compte non seulement des salariés bénéficiant d'un contrat de travail à durée indéterminée au 31 décembre de la période de référence, mais également de ceux qui bénéficient d'un contrat en cours à cette date d'une durée de trois mois au moins. Les salariés à temps complet dont le contrat est à durée indéterminée comptent chacun pour une unité. En revanche, les salariés à temps partiel, ainsi que ceux titulaires d'un contrat à durée déterminée, sont pris en compte au prorata de la durée du temps de travail prévue à leur contrat.

• Date du décompte

26.Le décompte de l'effectif salarié s'effectue pour la généralité des entreprises au 31 décembre de la période de référence définie aux articles 1467 A (avant-dernière année précédant celle de l'imposition) et 1478 (année de la création d'établissement ou du changement d'exploitant). Par suite, le taux d'exonération est susceptible d'évoluer au cours de la période d'exonération en fonction des fluctuations de l'effectif salarié.

En cas de création d'entreprise en N, le nombre de salariés est apprécié au 31 décembre de l'année N.

En cas de création d'établissement en N par une entreprise qui existe déjà en N - 2, le nombre de salariés est apprécié au 31 décembre de l'année N - 2.

Exemple : Une entreprise dispose au 31 décembre 1995 de deux établissements, l'un (A) en Corse, l'autre (B) hors de Corse, qui emploient à cette date respectivement 20 et 30 salariés à contrat à durée indéterminée et à temps complet.

En 1996, elle crée un nouvel établissement (C) en Corse qui emploie, au 31 décembre 1996, 25 salariés. En 1998, l'entreprise augmente son effectif de 15 salariés supplémentaires (contrat à durée indéterminée et temps complet) dans l'établissement A. En 1999, un salarié de cet établissement part à la retraite.

Cette entreprise exerce dans chacun de ses établissements une activité de commerce de gros. Le seuil de 50 salariés est donc applicable.

En 1997, les deux établissements (A et C) situés en Corse sont exonérés de taxe professionnelle en totalité dans la limite de 3 MF de bases par établissement, l'entreprise employant en Corse, dans l'établissement A au 31 décembre 1995, 20 salariés.

Cette exonération est acquise jusqu'au 31 décembre 2001 dans les conditions suivantes :

1998 : Exonération totale (45 salariés au 31 décembre 1996)

1999 : Exonération totale (45 salariés au 31 décembre 1997)

2000 : : Exonération limitée en fonction du rapport 50/60 (effectif en Corse au 31 décembre 1998 : 60 salariés)

2001 : : Exonération limitée en fonction du rapport 50/59 (effectif en Corse au 31 décembre 1999 : 59 salariés)

Remarque :

27.Les redevables qui exercent une profession non commerciale (cf ci-dessus n° 9 ) peuvent bénéficier de l'exonération lorsqu'ils emploient au moins 3 salariés. Le décompte des salariés s'effectue, dans ce cas, au 1er janvier de l'année d'imposition. Un redevable, qui exerce une profession non commerciale au 1er janvier1997 et emploie à cette date plus de 3 salariés, peut se voir priver de cette exonération, si au 1er janvier de l'une des quatre années suivantes il emploie moins de 3 salariés. En cas de baisse de l'effectif en dessous de 3 salariés, l'exonération est perdue pour la période restant à courir. En ce qui concerne les groupements réunissant des membres de professions libérales cf ci-dessus n° 9 .

• Niveau d'appréciation

28.Le décompte servant au calcul du taux d'exonération ne s'effectue ni au niveau de l'entreprise, ni à celui de l'établissement. Il s'agit de l'effectif salarié total employé en Corse par le contribuable. Ainsi, dans l'hypothèse d'une entreprise à établissements multiples dont certains sont situés en Corse et les autres hors de Corse, il sera tenu compte de l'effectif de l'ensemble des établissements situés en Corse, qu'ils bénéficient ou non de l'exonération au titre de l'article 1466 B.

Exemple :

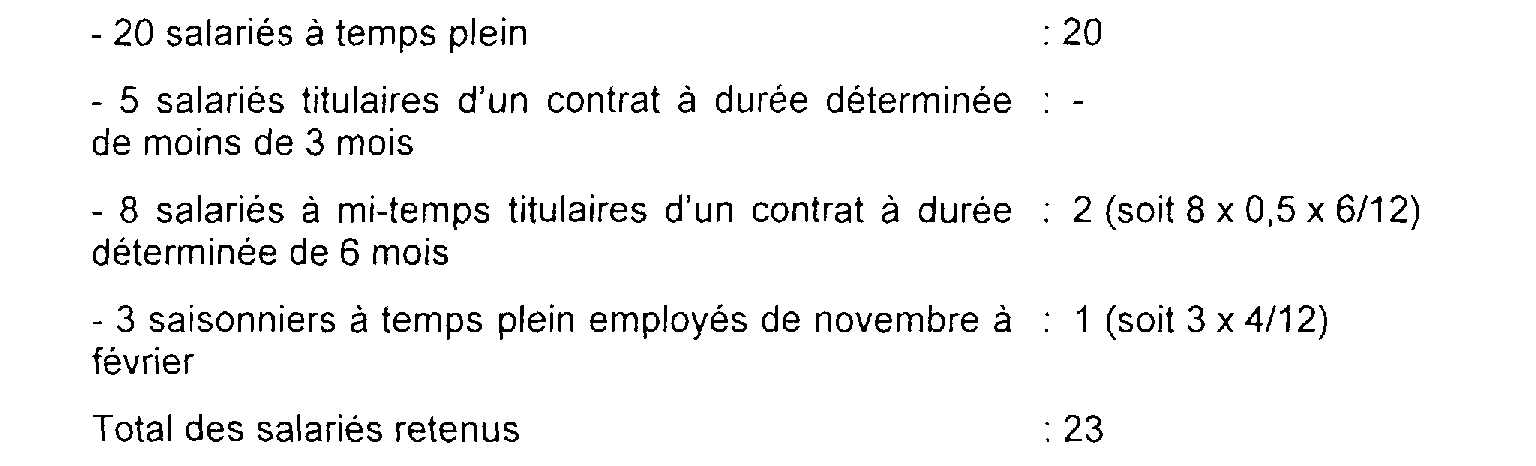

Une entreprise implantée à la fois en Corse et hors de Corse compte, au 31 décembre 1995, 65 salariés dont 40 en Corse et 25 hors de Corse.

Sur les 40 salariés employés en Corse : 20 travaillent à temps complet et sont titulaires d'un contrat à durée indéterminée, parmi eux un handicapé physique ; 5 ont un contrat d'une durée de moins de 3 mois ; 8 sont titulaires d'un contrat à durée déterminée de 6 mois et travaillent à mi-temps ; 3 sont saisonniers et travaillent à temps plein quatre mois par an de novembre à février.

Le décompte des salariés s'effectue de la manière suivante :

3. Articulation de la limite de 3 MF, de l'exonération partielle et de l'abattement de 25 % prévu à l'article 1472 A ter du code général des impôts

29.Il est rappelé que l'exonération est partielle si l'effectif salarié total employé en Corse est supérieur à 50 ou à 30.

Dans cette hypothèse, il y a lieu, dans un premier temps, d'appliquer à l'ensemble des bases nettes (après abattement de 16 %) le taux d'exonération défini en fonction du nombre de salariés ; puis, dans un second temps, de limiter le montant ainsi exonéré à 3 MF. Après application de ce dispositif, les bases résiduelles sont réduites de 25 % en application des dispositions de l'article 1472 A ter du code général des impôts.

Exemple : Un établissement existant en Corse au 1er janvier 1997 bénéficie au titre de l'article 1466 B d'une exonération partielle de 50 % (contribuable employant 100 salariés en Corse et exerçant une activité de commerce de gros). Le montant de ses bases nettes avant exonération s'élève à 7 MF.

Bases exonérées avant application du plafond : 7 000 000 x 50 % = 3 500 000 F.

Bases exonérées après application du plafond ; 3 000 0000 F.

Bases imposables : 7 000 000 - 3 000 000 = 4 000 000 F.

Bases imposées (après abattement de 25 % article 1472 A ter) : 4 000 000 - (4 000 000 x 25 %) = 3 000 000 F.