B.O.I. N° 106 du 6 JUIN 1997

SECTION 3 :

Modalités particulières d'application de l'exonération aux créations et extensions d'établissement

35. A la différence des établissements existants, aucune limitation des bases exonérées n'est applicable du fait du dépassement de l'effectif salarié maximum. L'exonération des créations et extensions d'établissement est donc totale dans la limite d'un montant de bases nettes de 3 MF calculé dans les mêmes conditions que précédemment (cf n° 20 ).

En revanche, l'exonération des établissements créés à compter du 1er janvier 1997 par les redevables exerçant une profession non commerciale (cf ci-dessus n° 9 ) reste subordonnée à la condition que l'effectif de l'entreprise en Corse soit au moins égal à 3 salariés au 1er janvier de l'année suivant celle de la création.

Il est rappelé que seules les créations et extensions d'établissement intervenues entre le 1er janvier 1997 et le 31 décembre 2001 peuvent donner lieu à exonération, conformément aux dispositions du I de l'article 1466 B du code général des impôts.

A. DUREE DE L'EXONERATION

36.L'exonération est accordée pour une durée de 5 ans.

I. Création

37.En cas de création d'établissement au cours de l'année N, la période d'exonération s'étend du 1er janvier de l'année N + 1 au 31 décembre de l'année N + 5.

II. Extension

38.En cas d'extension au cours d'une année N d'un établissement non encore exonéré, l'exonération des éléments afférents à l'extension s'étend de N + 2 à N + 6 incluse.

Deux périodes d'exonération ne peuvent courir simultanément. Dès lors, en cas de création d'établissement à compter du 1er janvier 1997 ou antérieurement (établissement existant au 1er janvier 1997) donnant lieu à exonération, ou en cas d'extensions successives, cette règle empêche d'ouvrir une nouvelle période d'exonération pour chaque extension.

Par suite, en pratique, seules seront exonérées pour 5 ans :

1° Les extensions réalisées dans les établissements existants au 1er janvier 1997 et qui se trouvaient exclus à cette date du champ d'application de l'exonération.

Exemple : Extension d'un établissement affecté au transport aérien.

2° Les extensions d'établissements créés après le 1er janvier 1997 qui, à la date de création, se trouvaient exclus du champ d'application de l'exonération.

Exemple : Un redevable exerçant une profession libérale crée un établissement en 1998 comptant moins de 3 salariés au 1er janvier 1999. Il procède à une extension d'établissement en 1999 et porte son effectif à 4 salariés, dès le 1er janvier 2001. Il sera exonéré de 2001 à 2005 inclus au titre de l'extension réalisée en 1999.

3° Les extensions d'établissements réalisées en 2000 ou 2001 dans les établissements exonérés en 1997 et celles réalisées à compter de la quatrième année suivant celle de la création et avant le 31 décembre 2001.

B. BASES EXONEREES

I. Création d'établissement

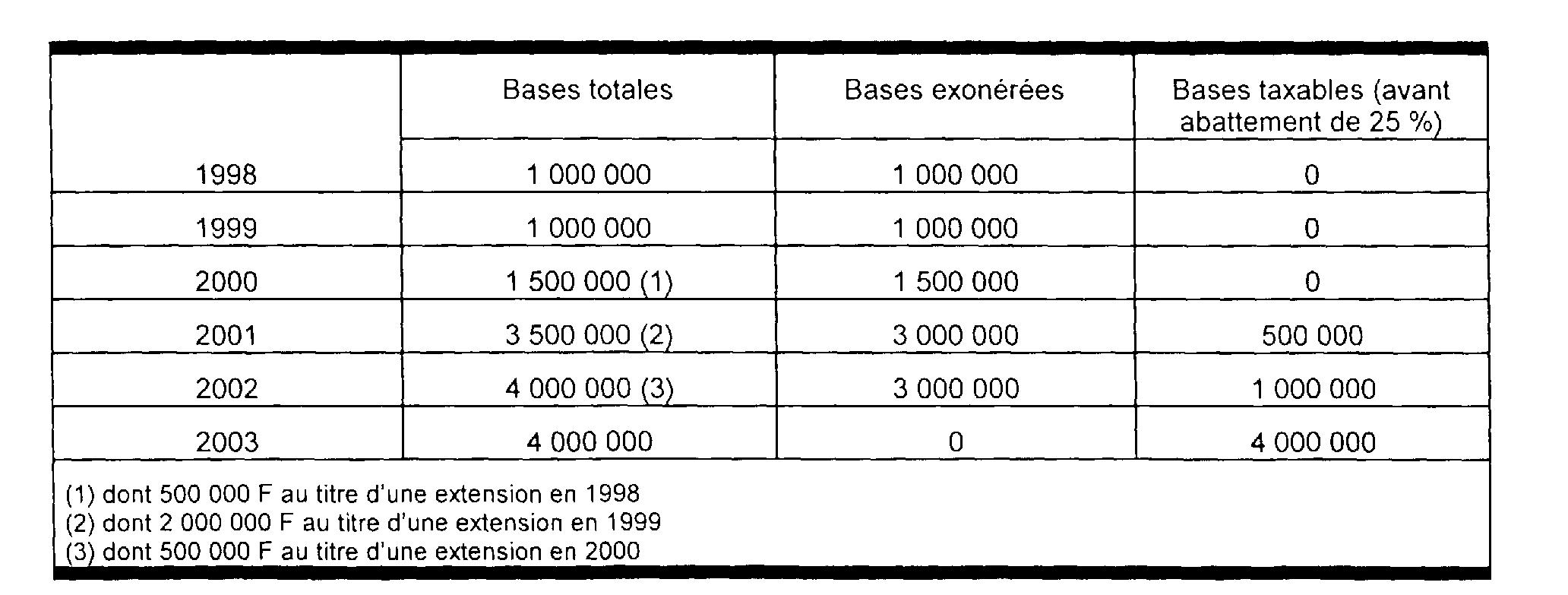

39.L'exonération s'applique à la totalité des bases de taxe professionnelle résultant de la création dans la limite générale de 3 MF.

Deux périodes d'exonération ne peuvent courir simultanément. Ainsi, les extensions réalisées en 1998, 1999 et/ou 2000 dans des établissements créés en 1997 et exonérés à ce titre à compter de 1998 jusqu'en 2002, sont exonérées à compter de l'année où les éléments correspondants sont compris dans les bases (2000, 2001 ou 2002) jusqu'en 2002, dans la limite de 3 MF sous déduction des éléments déjà exonérés au titre de l'établissement créé. S'agissant des éléments exonérés au titre de l'extension, cf ci-dessous n° 41 .

Pendant chaque période d'exonération, la limite de 3 MF s'applique au total des bases.

Exemple : Création en 1997 suivie d'extensions en 1998, 1999 et 2000 : les bases exonérées sont limitées chaque année à 3 MF sur la période 1998 à 2002.

40.Si une extension est réalisée en 2001, le plafond de 3 MF est appliqué pour 2003 sur les bases qui excèdent celles de 2002, pendant la période 2003 à 2007, même si d'autres extensions entraînent une augmentation des bases pendant cette période.

II. Extension d'établissement

41.Concernant les extensions, l'exonération porte sur la totalité de l'augmentation des bases de l'établissement, même en ce qu'elle pourrait résulter de la variation des prix, dans la limite de 3 MF. Ainsi, l'augmentation nette des bases d'imposition est égale à la différence entre :

- d'une part, le montant de base nette imposable de l'établissement au titre de l'année d'imposition (année N + 2 pour une extension au cours de l'année N) ;

- d'autre part, le montant de la base nette imposable de l'établissement au titre de l'année précédente (année N + 1).

La base nette imposable s'entend de la base après application des diverses réductions, de l'écrêtement prévu à l'article 1472 A du code général des impôts et de l'abattement de 16 %.

Il est rappelé que, même en cas d'extensions successives intervenant avant le 31 décembre 2001, la limite globale de 3 MF s'applique.

III. Diminution des bases nettes imposables

42.S'agissant des établissements existants au 1er janvier 1997 (cf ci-dessus n° 33 et s « établissements existants dont les bases diminuent »)

En cas de diminution des bases d'imposition d'un établissement créé à compter du 1er janvier 1997 et exonéré dès l'année suivant celle de la création, l'exonération est maintenue jusqu'à son terme, quelle que soit l'évolution des bases au cours de la période d'exonération.

Le tableau récapitulatif joint en annexe 4 décrit ces différentes situations.

SECTION 4 :

Changement d'exploitant

43.En cas de changement d'exploitant au cours de la période d'exonération, l'article 1466 B du code général des impôts prévoit que l'exonération est maintenue pour la période restant à courir. Les changements d'exploitant intervenant en dehors de toute période d'exonération n'ouvrent, en revanche, pas droit à exonération en tant que tels.

L'article 1466 B prévoit de ne maintenir au profit du nouvel exploitant que l'exonération acquise par son prédécesseur. Toutefois, à titre de règle pratique, il est apparu possible d'accorder au nouvel exploitant une exonération d'une durée, certes limitée, mais portant sur la totalité de ses bases imposables (dans la limite générale de 3 MF) alors même que l'ancien exploitant auquel il a succédé dans l'établissement bénéficiait d'une exonération partielle (cf n° 24 ) ou limitée aux seuls éléments afférents à une extension.

Exemples :

1°) Changement d'exploitant en juin 1999 dans un établissement existant au 1er janvier 1997

Au titre des années 1997, 1998 et 1999, l'ancien exploitant bénéficiait de l'exonération en qualité d'établissement existant à hauteur de 50/55 pour 1997, 50/52 pour 1998 et 1999, compte tenu de l'importance de l'effectif salarié qu'il employait en Corse.

Le nouvel exploitant sera exonéré en totalité en 2000 et 2001 dans la limite de 3 MF sur la totalité de ses bases nettes imposables (appréciées au 31 décembre 1999 article 1478 IV du code général des impôts).

2°) Changement d'exploitant intervenant en juin 1999 dans un établissement créé en mai 1996 et étendu en février 1998

L'ancien exploitant bénéficiait d'une exonération partielle au titre des éléments existants au 1er janvier1997, allant du 1er janvier 1997 au 31 décembre 2001, et d'un complément d'exonération totale à compter de l'an 2000 et jusqu'en 2001 pour les éléments étendus, dans la limite globale de 3 MF.

Le nouvel exploitant sera exonéré du 1er janvier 2000 au 31 décembre 2001 dans la limite de 3 MF pour la totalité de ses bases nettes imposables appréciées au 31 décembre 1999.

Remarque :

44.Lorsque le nouvel exploitant, exonéré pour la période restant à courir, réalise une extension imposable au cours de cette période, le principe selon lequel deux périodes d'exonération ne peuvent courir simultanément fait obstacle à l'ouverture d'une nouvelle période d'exonération de 5 ans pour les éléments correspondant à cette extension.

SECTION 5 :

Cas particulier : transporteurs routiers

A. TRANSPORTEURS ROUTIERS CREANT UN ETABLISSEMENT EN CORSE A COMPTER DU 1ER JANVIER 1997

45.Les transporteurs routiers bénéficient de l'exonération prévue en faveur des créations d'établissement, quelles que soient les modalités d'exercice de cette activité.

Aucune condition autre que celles définies dans le cadre général (cf chapitre 1) n'est requise.

B. ETABLISSEMENTS EXISTANTS AU 1ER JANVIER 1997 (cf annexe 5)

Le régime fiscal des entreprises de transport varie selon que ces entreprises sont ou non exclusivement implantées en Corse et selon la nature des transports réalisés (voyageurs ou marchandises).

I. Un ou plusieurs établissements appartenant au transporteur routier sont situés hors de Corse au 1er janvier 1997

46.Quelle que soit la nature du transport (marchandises ou voyageurs), les contribuables qui exercent une activité de transport routier sont exclus du bénéfice de l'exonération lorsque un ou plusieurs de leurs établissements sont situés hors de Corse au 1er janvier 1997.

Toutefois, s'ils remplissent les conditions (cf chapitre 1), ils pourront bénéficier de l'exonération au titre d'extensions réalisées entre le 1er janvier 1997 et le 31 décembre 2001.

II. Tous les établissements appartenant au transporteur routier sont situés en Corse au 1er janvier 1997

Ces établissements bénéficient, à partir de 1997, de l'exonération prévue à l'article 1466 B sous réserve des précisions suivantes.

47.La création ultérieure d'un établissement hors de Corse n'entraîne pas la perte de l'exonération acquise pour les établissements situés en Corse au 1er janvier 1997.

1. Entreprises de transport de voyageurs

48.Les contribuables exerçant une activité de transport routier de voyageurs et dont l'ensemble des établissements est situé en Corse sont susceptibles de bénéficier de l'exonération dans les conditions de droit commun.

L'importance des bases exonérées est déterminée comme pour la généralité des entreprises existantes, c'est-à-dire en fonction de l'importance de l'effectif salarié. Ces contribuables sont exonérés sur la totalité de leurs bases, sous réserve que leur effectif salarié soit au plus égal à 50 et dans la limite de 3 MF.

2. Entreprises de transport de marchandises

49.Le dispositif d'exonération des entreprises de transport de marchandises est étroitement lié à la réglementation applicable à ces entreprises en matière de transport.

a) Réglementation applicable aux entreprises de transport de marchandises

Toutes les entreprises qui exercent une activité de transport public de marchandises sont tenues de s'inscrire au registre des transports tenu par la Direction Régionale de l'Equipement. En contrepartie de cette inscription, un certificat d'inscription du Ministère des Transports est délivré à l'entreprise. Cette inscription lui donne le droit d'exécuter tous les types de transports dans toute zone courte de France.

Pour assurer tous les types de transports en zone longue, l'entreprise doit disposer d'une autorisation spécifique supplémentaire délivrée par la Direction Régionale de l'Equipement.

Le service pourra se rapprocher de cette direction pour connaître les entreprises autorisées à assurer des transports hors zone courte.

b) Régime fiscal applicable

50.Les entreprises de transport de marchandises bénéficient de l'exonération pour leurs établissements existants au 1er janvier 1997.

Leurs bases exonérées sont calculées :

• en proportion du chiffre d'affaires réalisé dans la zone courte des départements de Corse 4 ;

• en fonction du nombre de salariés employés en Corse par le redevable au cours de la période de référence ;

• dans la limite de 3 MF.

1° Détermination des bases exonérées en fonction du chiffre d'affaires réalisé dans la zone courte des départements de Corse.

51.Les bases (après l'abattement de 16 % mais avant celui de 25 %) sont multipliées par le rapport constaté, pour la période de référence, entre le chiffre d'affaires réalisé dans la zone courte des départements de Corse et le chiffre d'affaires total de l'entreprise. Ces chiffres d'affaires sont déterminés hors taxes au moyen d'une comptabilité séparée retraçant les opérations propres à l'activité exonérée et appuyée des documents prévus à l'article 53 A du code général des impôts (liasse fiscale du bénéfice réel et régime simplifié d'imposition).

Les redevables relevant du forfait seront invités à justifier de ce rapport par tous moyens (factures, etc...).

La période de référence est celle définie aux articles 1467 A et 1478 du code général des impôts et retenue pour la détermination des bases de taxe professionnelle.

Si l'entreprise exerce la totalité de son activité dans la zone courte des départements de Corse, il n'est évidemment pas fait application de ce rapport.

Les éléments d'imposition correspondant aux extensions réalisées en 1997, 1998 et/ou 1999 par des établissements existants au 1er janvier 1997 sont exonérés jusqu'en 2001 dans la limite de 3 MF sans que le prorata relatif au chiffre d'affaires défini ci-dessus ne leur soit applicable.