B.O.I. N° 207 du 22 DECEMBRE 2005

BULLETIN OFFICIEL DES IMPÔTS

6 A-6-05

N° 207 du 22 DECEMBRE 2005

REDEVANCE AUDIOVISUELLE. PERSONNES PHYSIQUES IMPOSABLES A LA TAXE D'HABITATION.

(ARTICLE 41 DE LA LOI N° 2004-1484 DU 30 DECEMBRE 2004 DE FINANCES POUR 2005)

(C.G.I., art. 1605 à 1605 quater, 1840 W ter)

NOR : BUD F 05 20353 J

Bureau C2

|

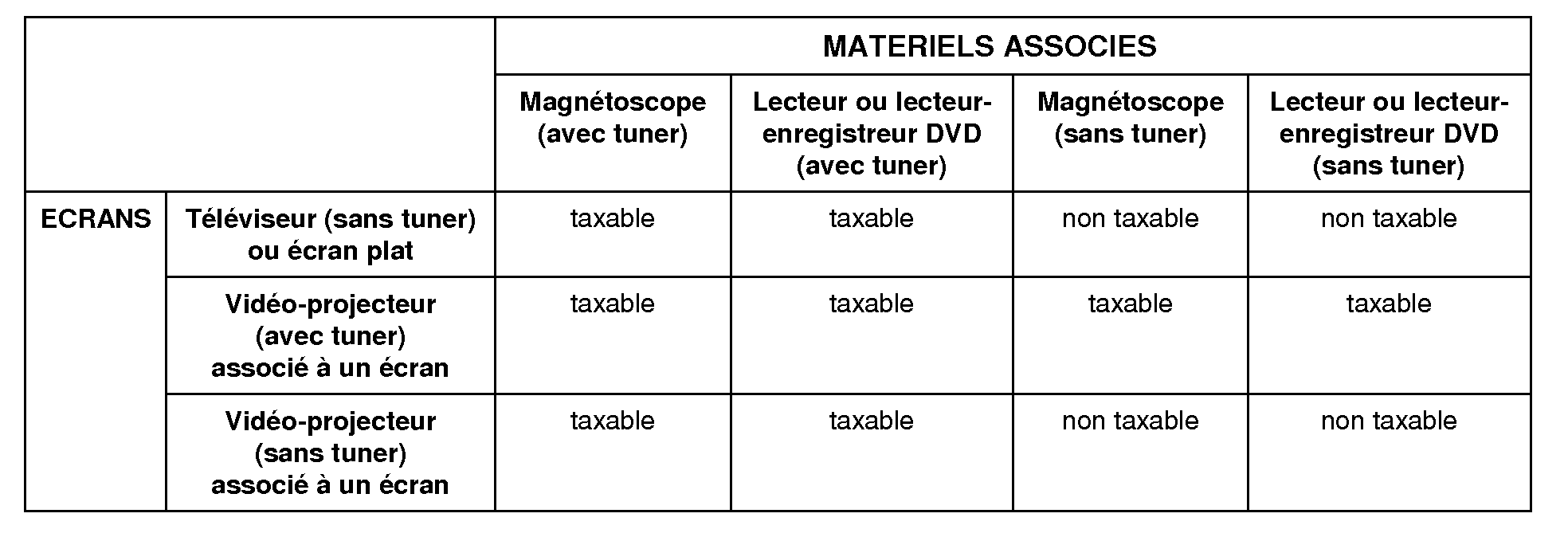

PRESENTATION

L'article 41 de la loi de finances pour 2005 (n° 2004-1484 du 30 décembre 2004) a institué, à compter du 1 er janvier 2005, une taxe dénommée « redevance audiovisuelle » au profit des organismes publics de télévision et de radiodiffusion en remplacement de la redevance audiovisuelle mise en oeuvre pour 2004 conformément à l'article 37 de la loi de finances pour 2004 (n° 2003-1311 du 30 décembre 2003). Ce nouveau dispositif modernise le mode de perception de la redevance audiovisuelle en l'adossant à la taxe d'habitation pour les personnes physiques redevables de cette taxe (redevables particuliers) et à la taxe sur la valeur ajoutée pour les redevables professionnels tout en maintenant comme fait générateur la détention d'un appareil récepteur de télévision ou d'un dispositif assimilé permettant la réception de la télévision. La présente instruction a pour objet de préciser les modalités d'application de ces nouvelles dispositions pour les particuliers. Une instruction séparée commente les règles applicables pour les redevables professionnels (BOI 3 P-3-05 n° 115 du 5 juillet 2005). • |

||||

|

INTRODUCTION

1.L'article 41 de la loi de finances pour 2005 (cf. annexe 1) modernise, à compter du 1 er janvier 2005, le mode de perception de la redevance audiovisuelle en l'adossant à la taxe d'habitation pour les personnes physiques redevables de cette taxe (redevables particuliers) et à la taxe sur la valeur ajoutée pour les redevables professionnels tout en maintenant le fait générateur jusqu'alors en vigueur à savoir la détention d'un appareil récepteur de télévision ou d'un dispositif assimilé permettant la réception de la télévision.

2.La présente instruction a pour objet de commenter les modalités d'imposition à la redevance audiovisuelle des particuliers.

3.Une instruction séparée commente les règles applicables pour les redevables professionnels (cf. BOI 3 P-3-05 n° 115 du 5 juillet 2005).

CHAPITRE 1 :

CHAMP D'APPLICATION

Section 1 :

Personnes imposables

4.Conformément au 1° du II de l'article 1605 du code général des impôts 1 , la redevance audiovisuelle est due par toutes les personnes physiques imposables à la taxe d'habitation au titre d'un local meublé affecté à l'habitation, à la condition de détenir au 1 er janvier de l'année au cours de laquelle la redevance audiovisuelle est due un appareil récepteur de télévision ou un dispositif assimilé permettant la réception de la télévision pour l'usage privatif du foyer.

A. PERSONNES PHYSIQUES IMPOSABLES À LA TAXE D'HABITATION

5.Dès lors qu'elles sont imposables à la taxe d'habitation au titre de locaux meublés affectés à l'habitation, les personnes physiques sont, sous réserve des dégrèvements prévus par la loi, redevables de la redevance audiovisuelle.

6.Sont donc concernées les personnes physiques imposables conformément au I de l'article 1408. Sur ce point, il convient de se reporter aux précisions apportées par la DB 6 D 1211 et 6 D 122 .

B. CONDITIONS DE L'IMPOSITION

7.Pour être imposables à la redevance audiovisuelle, les personnes redevables de la taxe d'habitation doivent détenir au 1 er janvier de l'année au cours de laquelle la redevance audiovisuelle est due un appareil récepteur de télévision ou un dispositif assimilé permettant la réception de la télévision pour l'usage privatif du foyer.

I. MATÉRIELS ENTRANT DANS LE CHAMP D'APPLICATION DE LA REDEVANCE AUDIOVISUELLE

8.Les matériels donnant lieu au paiement de la redevance audiovisuelle au titre de l'année 2005 sont les appareils récepteurs de télévision et les dispositifs assimilés permettant la réception de la télévision. Ce sont les mêmes que ceux qui étaient retenus dans le régime en vigueur jusqu'au 31 décembre 2004.

9.Sont donc concernés :

- les appareils clairement identifiables comme des téléviseurs ;

- les matériels ou dispositifs associant plusieurs matériels connectés entre eux ou sans fil et permettant les réceptions de signaux, d'images ou de sons, par voie électromagnétique (dispositifs assimilés).

10.Sont notamment considérés comme des dispositifs assimilés, lorsqu'ils sont associés à un écran ou à tout autre support de vision (écran souple accroché au mur par exemple), les magnétoscopes, lecteurs ou lecteurs-enregistreurs de DVD, vidéo-projecteurs équipés d'un tuner.

11.En revanche, les micro-ordinateurs munis d'une carte télévision permettant la réception de la télévision ne sont pas taxables.

12.Il est précisé que compte tenu du caractère réversible de la détunérisation, cette dernière ne peut être invoquée par les redevables pour la mise hors champ d'application de la redevance audiovisuelle 2 .

13.La situation des dispositifs assimilés au regard de la redevance audiovisuelle est résumée dans le tableau suivant :

II. DÉTENTION D'UN TÉLÉVISEUR 3

1. Définition de la notion de détention

14.La notion de détention au sens du 1° du II de l'article 1605 signifie que le contribuable dispose d'un téléviseur dans le local pour lequel il est imposé à la taxe d'habitation. Peu importe notamment :

- l'utilisation effective ou non du téléviseur par le redevable pour regarder la télévision (usage du téléviseur pour le seul visionnage de cassettes ou DVD par exemple) ;

- le nombre de chaînes reçues et les conditions de réception ;

- l'impossibilité de recevoir les chaînes françaises (cas des téléviseurs équipés du seul système PAL) : TA Lyon 19 novembre 1997, n° 9602993, M. Yves X... ;

- la durée de détention du téléviseur. Ainsi, la redevance audiovisuelle reste due par un redevable qui déclare détenir un téléviseur au 1 er janvier pour la première fois en 2005 même s'il y a fin de détention du téléviseur en cours d'année.

15.Il est précisé que cette notion se distingue de la propriété. Le redevable de la taxe d'habitation est donc imposable à la redevance audiovisuelle que le téléviseur lui appartienne ou appartienne à un tiers 4 (par exemple co-occupant du logement).

2. Appréciation de la condition de détention

16.Cette condition est appréciée au 1 er janvier de l'année d'imposition.

17.Par conséquent, les redevables de la taxe d'habitation qui acquièrent un téléviseur en cours d'année ne sont imposables à la redevance audiovisuelle que l'année suivante.

18.Tel est le cas notamment des redevables étrangers imposables à la taxe d'habitation au titre d'une résidence secondaire située en France lorsque cette dernière n'est pas équipée d'un téléviseur à la date du 1 er janvier (cas par exemple d'un téléviseur apporté par le redevable après le 1 er janvier). Mais, si le redevable étranger détient un téléviseur dans sa résidence secondaire à la date du 1 er janvier, il est imposable à la redevance audiovisuelle quelle que soit par ailleurs la durée de ses séjours en France.

19.La condition de détention est regardée comme remplie, dès lors que le redevable n'a pas déclaré sur sa déclaration des revenus souscrite l'année au cours de laquelle la redevance audiovisuelle est due, qu'il ne détenait pas un téléviseur (CGI, art. 1605 II-1° et art. 1605 bis 4° a) (cf. § 111 à 113 ).