B.O.I. N° 208 du 23 DECEMBRE 2005

Section 2 :

Sanctions applicables

A. SANCTIONS À L'ÉGARD DES CONTRIBUABLES

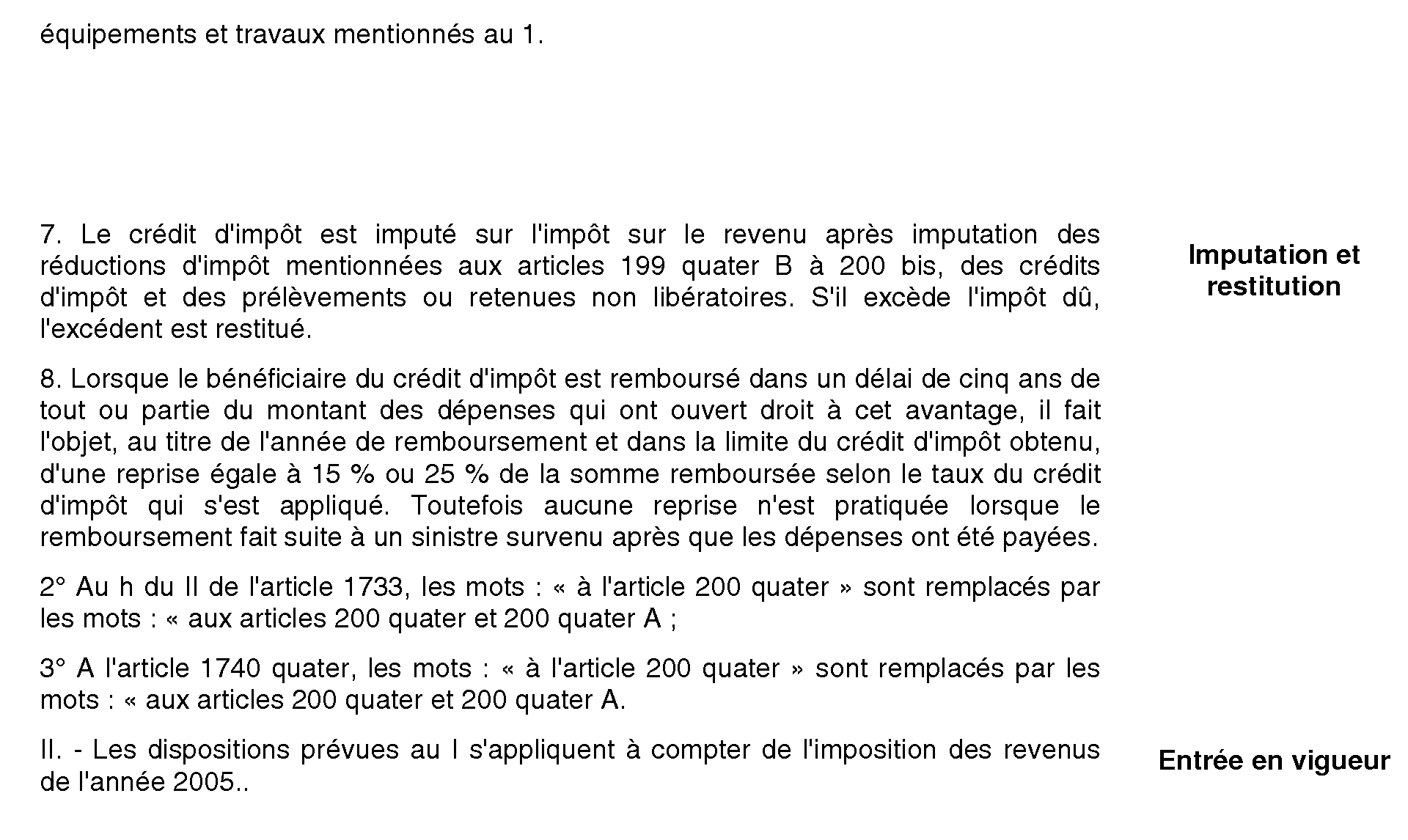

65.Le contribuable doit pouvoir justifier, à la demande du service, des dépenses pour lesquelles il a demandé le bénéfice du crédit d'impôt. A défaut, celui-ci est remis en cause dans le cadre de la procédure de rectification contradictoire prévue aux articles L. 55 et suivants du livre des procédures fiscales.

Le crédit d'impôt s'imputant sur l'impôt sur le revenu, il constitue de ce fait un élément d'imposition au sens de l'article 1729 du CGI. Par suite, lorsqu'il est procédé à la remise en cause d'un crédit d'impôt irrégulièrement obtenu parce que le contribuable ne peut justifier des dépenses invoquées ou a fourni des renseignements inexacts, le supplément de droits exigible est normalement assorti de l'intérêt de retard et, si la mauvaise foi est établie, des majorations de droits prévues à l'article 1729 du CGI.

66.Par ailleurs, conformément aux dispositions du h du II de l'article 1733 du CGI, l'absence de justification des dépenses ouvrant droit au crédit d'impôt prévu à l'article 200 quater A du même code doit être assimilée à une insuffisance de déclaration pour l'application de la tolérance légale prévue au I du même article.

B. SANCTIONS À L'ÉGARD DES ENTREPRISES

67. Principe. L'article 1740 quater du CGI prévoit une amende fiscale pour les personnes qui délivrent des factures comportant des mentions fausses ou de complaisance ou qui dissimulent l'identité du bénéficiaire.

68. Cas d'application. Cette amende est applicable, notamment, dans les situations suivantes :

- absence de mention du nom et de l'adresse de la personne à qui est délivré le document, alors même que le paiement serait effectué ;

- mention de travaux non réalisés ou de nature différente de ceux réalisés ;

- mention d'une adresse différente de celle où sont réalisés les travaux ;

- mention d'une date de paiement en l'absence de celui-ci ou différente de celle du paiement effectif.

69. Montant de l'amende. Cette amende est égale au montant du crédit d'impôt dont le contribuable a indûment bénéficié, sans préjudice des sanctions de droit commun.

CHAPITRE CINQUIEME :

PÉRIODE D'APPLICATION

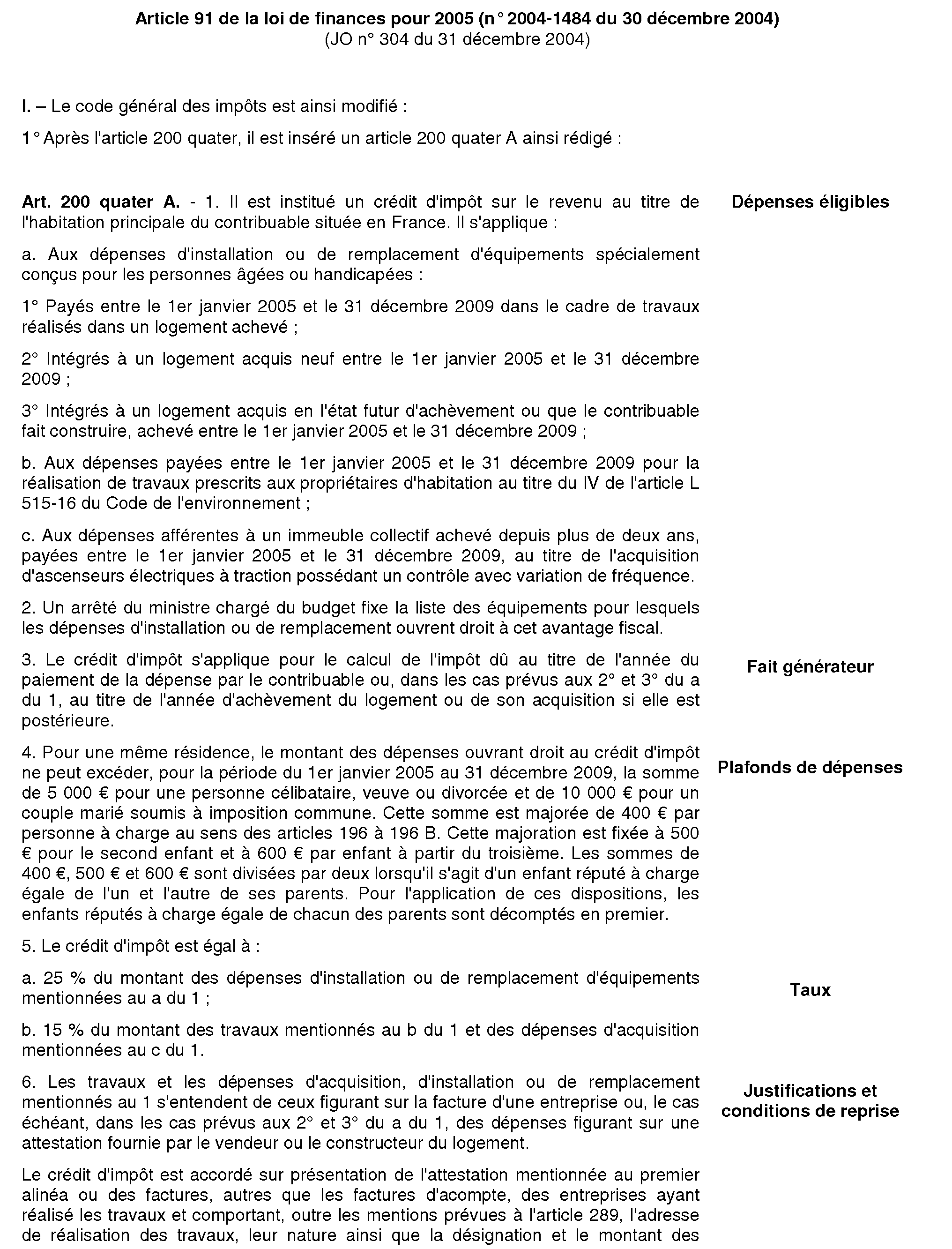

70. Principe. Le crédit d'impôt prévu à l'article 200 quater A du CGI s'applique aux dépenses payées entre le 1 er janvier 2005 et le 31 décembre 2009 (sur la notion de paiement, voir n°s 49. et s. ).

71. Cas particulier des équipements qui s'intégrent à un logement neuf. Le crédit d'impôt s'applique au coût des équipements spécialement conçus pour les personnes âgées ou handicapées :

- payés entre le 1 er janvier 2005 et le 31 décembre 2009 dans le cadre de travaux réalisés dans un logement achevé ;

- intégrés dans un logement que le contribuable acquiert neuf entre le 1 er janvier 2005 et le 31 décembre 2009 ;

- intégrés dans un logement acquis en état futur d'achèvement ou que le contribuable fait construire, achevé entre le 1 er janvier 2005 et le 31 décembre 2009 (sur la date d'achèvement, voir n° 54 . ).

72. Mesure transitoire. Il est admis que les équipements spécialement conçus pour les personnes âgées ou handicapées qui s'intégrent à un logement acquis en l'état futur d'achèvement avant le 1 er janvier 2005 ou à un logement qui a fait l'objet de la déclaration d'ouverture de chantier prévue à l'article R. 421-40 du code de l'urbanisme avant cette date (voir, mutatis mutandis, le BOI 5 B-15-01 ), mais achevé entre le 1 er janvier 2005 et le 31 décembre 2009 ouvrent droit au crédit d'impôt prévu à l'article 200 quater A du CGI dans les limites et conditions issues de l'article 91 de la loi de finances pour 2005.

Exemple : Un WC pour personnes handicapées intégré à un logement acquis en l'état futur d'achèvement le 8 juillet 2004 et dont l'achèvement intervient le 20 septembre 2005 ouvre droit au crédit d'impôt au taux de 25 %, au titre de l'année d'imposition des revenus de l'année 2005, dans la limite du plafond pluriannuel de 5.000 € pour une personne seule ou de 10 000 € pour un couple. Ces plafonds sont éventuellement majorés en fonction des personnes à charge.

Annoter : BOI 5 B-15-00 ; BOI 5 B 15-01 ; BOI 5 B-16-01 ; BOI 5 B-13-02 ; BOI 5 B-7-03 ; BOI 5 B-10-05

La Directrice de la Législation fiscale

Marie-Christine LEPETIT

•

FICHE N° 1 Liste des équipements spécialement conçus pour les personnes âgées ou handicapées éligibles

Liste limitative. Les équipements spécialement conçus pour les personnes âgées ou handicapées sont définis ci-après de manière limitative :

Section1 : Equipements sanitaires attachés à perpétuelle demeure

• Eviers et lavabos à hauteur réglable

• Baignoires à porte

Baignoires avec porte latérale escamotable permettant un accès facile à la personne de manière à éviter tous risques encourus lors de l'enjambement d'une baignoire classique

• Surélévateur de baignoire

• Siphon dévié

• Cabines de douche intégrales, bacs et portes de douche

Cabines de douche intégrales, bacs et portes de douche, dont les dimensions non standard permettent une utilisation en fauteuil roulant adapté.

• Sièges de douche muraux

Uniquement les sièges de douche à fixer au mur

• WC pour personnes handicapées

• Surélévateurs de WC

Dispositifs fixés en permanence sur la cuvette de WC, utilisés pour augmenter la hauteur d'assise ; les socles en font partie. Les surélévateurs avec appui au sol dont le siège peut facilement être enlevé de la cuvette de WC ne sont pas éligibles.

Section 2 : Autres équipements de sécurité et d'accessibilité attachés à perpétuelle demeure

• Appareils élévateurs verticaux comportant une plate-forme aménagée en vue du transport d'une personne handicapée et les élévateurs à déplacements inclinés spécialement conçus pour le déplacement d'une personne handicapée, définis à l'article 30-0 C de l'annexe IV au CGI. Sont ainsi éligibles :

1. Les appareils élévateurs verticaux, installés à demeure, comportant une plate-forme aménagée en vue du transport d'une personne handicapée, debout ou en fauteuil roulant, avec ou sans accompagnateur, qui répondent aux conditions suivantes :

- ils permettent le déplacement entre deux niveaux définis, avec éventuellement un ou plusieurs niveaux intermédiaires ;

- leur vitesse n'excède pas 0,15 mètre par seconde ;

- ils comportent un frein de sécurité ou autre dispositif d'arrêt d'urgence, et un dispositif protégeant l'accès de la gaine à chaque palier ;

- leur charge nominale minimale est de 200 kilogrammes, à l'exception des appareils élévateurs manuels, pour lesquels la charge nominale ne doit pas excéder 200 kilogrammes.

2. Les élévateurs à déplacements inclinés spécialement conçus pour le déplacement d'une personne handicapée accompagnée ou non, installés à demeure, se déplaçant le long de guides inclinés, desservant des niveaux définis, circulant ou non le long d'une ou de plusieurs parois ou éléments de parois, qui répondent aux conditions suivantes :

- ils circulent le long d'un escalier ou d'un plan incliné ;

- ils comportent un plateau accessible au fauteuil roulant ou un siège ;

- leur inclinaison par rapport à l'horizontal n'excède pas 45° ;

- leur vitesse n'excède pas 0,15 mètre par seconde ;

- ils comportent un frein de sécurité ou autre dispositif d'arrêt d'urgence, et un dispositif de maintien des personnes lors du fonctionnement de l'appareil et leur charge nominale n'excède pas 200 kilogrammes.

• Mains courantes ;

• Barres de maintien ou d'appui ;

• Appui ischiatique ;

Aménagement spécifique à destination des personnes à mobilité réduite permettant un appui intermédiaire entre la position assise et la position debout.

• Poignées de rappel de portes ;

• Poignées ou barre de tirage de porte adaptées ;

• Barre métallique de protection ;

• Rampes fixes ;

Il s'agit de plans fixes inclinés.

• Systèmes de commande, de signalisation ou d'alerte ;

Par systèmes de commandes, il convient d'entendre les systèmes de télécommande à distance des appareils électro-ménagers, des alarmes ou volets roulants notamment, spécialement adaptés à l'usage des personnes à mobilité réduite (ergonomie étudiée pour faciliter la préhension par exemple) et fixés aux murs ou au sol du logement.

Par systèmes de signalisation ou d'alerte, il convient d'entendre les équipements spécialement adaptés qui visent à doubler un signal existant en signal perceptible par une personne présentant une déficience sensorielle.

• Dispositifs de fermeture, d'ouverture ou systèmes de commande des installations électriques, d'eau, de gaz et de chauffage ;

Dispositifs et systèmes spécialement adaptés à l'usage des personnes à mobilité réduite (ergonomie étudiée pour faciliter la préhension par exemple) et fixés aux murs ou au sol du logement.

• Mobiliers à hauteur réglable ;

• Revêtement de sol antidérapant ;

• Revêtement podotactile ;

Dispositif au sol en relief destiné à être détecté avec le pied ou la canne afin d'éveiller la vigilance des personnes aveugles ou mal voyantes dans des situations présentant un risque de chute ou de choc.

• Nez de marche ;

Equipement visuel et antidérapant permettant aux personnes mal-voyantes et à mobilité réduite une utilisation plus aisée des escaliers.

• Protection d'angle ;

• Revêtement de protection murale basse ;

Revêtement destiné à protéger, à l'intérieur du logement, les personnes à mobilité réduite, se déplaçant notamment en fauteuil roulant électrique, des chocs induits par une utilisation mal contrôlée de ce moyen de déplacement.

• Boucle magnétique ;

Système permettant d'isoler une information sonore en éliminant les bruits ambiants pour les personnes munies de prothèses auditives adaptées.

• Système de transfert à demeure ou potence au plafond.

Dispositif permettant de déplacer une personne alitée par un système de poulies ou de harnais.

Annexe 1

Article 91 de la loi de finances pour 2005 (n° 2004-1484 du 30 décembre 2004) (JO n° 304 du 31 décembre 2004)

Annexe 2

Extrait de l'arrêté du 9 février 2005 pris pour l'application des articles 200 quater et 200 quater A du code général des impôts relatifs aux dépenses d'équipements de l'habitation principale et modifiant l'annexe IV à ce code

(JO n° n° 38 du 15 février 2005 page 2534)

LE MINISTRE DÉLÉGUÉ AU BUDGET ET À LA RÉFORME BUDGÉTAIRE, PORTE-PAROLE DU GOUVERNEMENT,

Vu le code général des impôts, notamment ses articles 200 quater et 200 quater A et l'annexe IV à ce code, notamment son article 18 bis,

ARRÊTE :

Art. 1. - L'annexe IV au code général des impôts est ainsi modifiée :

A. - L'article 18 bis est ainsi rédigé :

[...]

B. - Il est inséré, après l'article 18 bis, un article 18 ter ainsi rédigé :

« Art. 18 ter. - La liste des équipements spécialement conçus pour les personnes âgées ou handicapées, mentionnés au 1 de l'article 200 quater A du code général des impôts, est fixée comme suit :

1. Equipements sanitaires attachés à perpétuelle demeure : éviers et lavabos à hauteur réglable ; baignoires à porte ; surélévateur de baignoire ; siphon dévié ; cabines de douche intégrales ; bacs et portes de douche ; sièges de douche muraux, w.-c. pour personnes handicapées ; surélévateurs de w.-c. ;

2. Autres équipements de sécurité et d'accessibilité attachés à perpétuelle demeure : appareils élévateurs verticaux comportant une plate-forme aménagée en vue du transport d'une personne handicapée et les élévateurs à déplacements inclinés spécialement conçus pour le déplacement d'une personne handicapée, définis à l'article 30-0 C ; mains courantes ; barres de maintien ou d'appui ; appui ischiatique ; poignées de rappel de portes ; poignées ou barre de tirage de porte adaptée ; barre métallique de protection ; rampes fixes ; systèmes de commande, de signalisation ou d'alerte ; dispositifs de fermeture, d'ouverture ou systèmes de commande des installations électriques, d'eau, de gaz et de chauffage ; mobiliers à hauteur réglable ; revêtement de sol antidérapant ; revêtement podotactile ; nez de marche ; protection d'angle ; revêtement de protection murale basse ; boucle magnétique ; système de transfert à demeure ou potence au plafond. »

Art. 2. - Le directeur général des impôts est chargé de l'exécution du présent arrêté, qui sera publié au Journal officiel de la République française.

Annexe 3

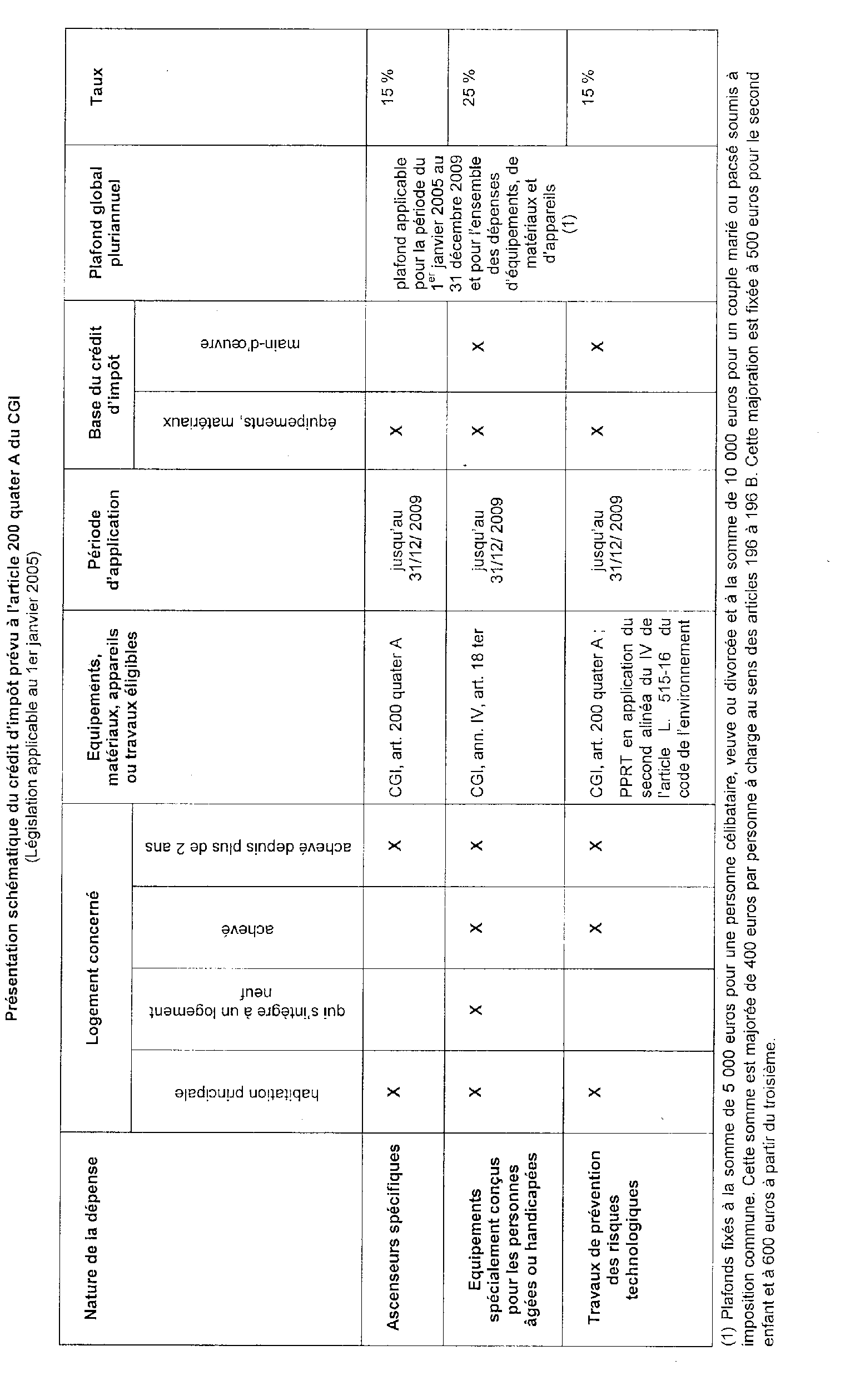

Présentation schématique du crédit d'impôt prévu à l'article 200 quater A du CGI

(Législation applicable au 1er janvier 2005)