B.O.I. N° 65 DU 30 JUIN 2009

BULLETIN OFFICIEL DES IMPÔTS

5 B-22-09

N° 65 DU 30 JUIN 2009

INSTRUCTION DU 26 JUIN 2009

CREDIT D'IMPOT POUR DEPENSES D'EQUIPEMENT DE L'HABITATION PRINCIPALE

EN FAVEUR DES ECONOMIES D'ENERGIE ET DU DEVELOPPEMENT DURABLE.

PROROGATION ET AMENAGEMENT DU DISPOSITF

COMMENTAIRES DE L'ARTICLE 109 DE LA LOI DE FINANCES POUR 2009

(N° 2008-1425 DU 27 DECEMBRE 2008)

(C.G.I., art. 200 quater ; annexe IV au CGI, art. 18 bis)

NOR : ECE L 09 20693 J

Bureau C 2

|

PRESENTATION

Le crédit d'impôt sur le revenu pour dépenses d'équipement de l'habitation principale en faveur des économies d'énergie et du développement durable, codifié sous l'article 200 quater du code général des impôts (CGI), s'applique aux dépenses réalisées depuis le 1 er janvier 2005. L'article 49 de la loi sur l'eau et les milieux aquatiques (n° 2006-1772 du 30 décembre 2006) en a étendu le champ d'application à compter du 1 er janvier 2007 aux dépenses d'équipements de récupération et de traitement des eaux pluviales. L'article 109 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008) : 1/ proroge la période d'application du crédit d'impôt, qui devait s'achever le 31 décembre 2009, jusqu'au 31 décembre 2012 ; 2/ l'aménage sur plusieurs points, à compter du 1 er janvier 2009 : - le champ d'application du crédit d'impôt est étendu aux propriétaires-bailleurs ; - de même, il est étendu aux dépenses de pose des matériaux d'isolation thermique des parois opaques ainsi qu'aux frais engagés lors de certains diagnostics de performance énergétique ; - à l'inverse, les dépenses relatives aux pompes à chaleur air/air, et aux chaudières à basse température sont désormais exclues du champ d'application du crédit d'impôt 1 ; - enfin, les taux du crédit d'impôt applicables aux appareils de chauffage au bois ou aux autres biomasses et aux pompes à chaleur autres qu'air/air, désormais exclues, sont progressivement diminués. La présente instruction commente ces nouvelles dispositions, qui s'appliquent aux dépenses payées du 1 er janvier 2009 au 31 décembre 2012. • |

||||

|

INTRODUCTION

1.Le crédit d'impôt sur le revenu pour dépenses d'équipement de l'habitation principale en faveur des économies d'énergie et du développement durable, codifié sous l'article 200 quater du code général des impôts (CGI), s'applique aux dépenses réalisées depuis le 1 er janvier 2005. L'article 49 de la loi sur l'eau et les milieux aquatiques (n° 2006-1772 du 30 décembre 2006) en a étendu le champ d'application, à compter du 1 er janvier 2007, aux dépenses d'équipements de récupération et de traitement des eaux pluviales.

2.La liste des équipements, matériaux et appareils éligibles ainsi que la définition de leurs caractéristiques techniques et des critères de performances minimales requis sont fixées, conformément aux dispositions du 2 de l'article 200 quater du CGI, par arrêté ministériel.

Ces critères de performance font l'objet de révisions régulières pour tenir compte de l'évolution du marché et de l'état des techniques, afin de concentrer l'avantage fiscal sur les équipements et matériaux les plus performants en termes d'économie d'énergie et de développement durable.

Ainsi, cette liste, codifiée sous l'article 18 bis de l'annexe IV au CGI, a été successivement fixée ou modifiée par les arrêtés ministériels des 9 février 2005 (Journal officiel du 15 février 2005), 12 décembre 2005 (Journal officiel du 17 décembre 2005), 4 mai 2007 (Journal officiel du 5 mai 2007), 13 novembre 2007 (Journal officiel du 20 novembre 2007), 3 octobre 2008 (Journal officiel du 18 octobre 2008) et, en dernier lieu, par l'arrêté du 18 juin 2009 (Journal officiel du 27 juin 2009) 2 .

3.Ce dispositif a fait l'objet de commentaires dans les instructions administratives des 1 er septembre 2005, 18 mai 2006, 11 juillet 2007, 3 août 2007 et 6 avril 2009, respectivement publiées au Bulletin officiel des impôts (BOI) sous les références 5 B-26-05 , 5 B-17-06 , 5 B-17-07 , 5 B-18-07 , 5 B-10-09 et 5 B-21-09 .

4.Outre qu'il en proroge la période d'application, qui devait s'achever le 31 décembre 2009, jusqu'au 31 décembre 2012, l'article 109 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008) aménage, à compter du 1 er janvier 2009, le crédit d'impôt sur plusieurs points :

- le champ d'application du crédit d'impôt est étendu aux propriétaires-bailleurs ;

- de même, il est étendu aux dépenses de pose des matériaux d'isolation thermique des parois opaques ainsi qu'aux frais engagés lors de certains diagnostics de performance énergétique ;

- à l'inverse, les dépenses relatives aux pompes à chaleur air/air et aux chaudières à basse température sont désormais exclues du champ d'application du crédit d'impôt ;

- enfin, les taux du crédit d'impôt applicables aux appareils de chauffage au bois et aux pompes à chaleur, autres qu'air/air désormais exclues, sont progressivement diminués.

5.La présente instruction commente ces nouvelles dispositions, qui s'appliquent aux dépenses payées du 1 er janvier 2009 au 31 décembre 2012, sous réserve de la mesure transitoire prévue pour les dépenses engagées antérieurement au 1 er janvier 2009 (voir n° 36 ).

CHAPITRE 1 :

PROROGATION DU DISPOSITIF JUSQU'AU 31 DECEMBRE 2012

6. Prorogation . Le crédit d'impôt en faveur des économies d'énergie et du développement durable prévu à l'article 200 quater du CGI, initialement prévu pour s'appliquer du 1 er janvier 2005 au 31 décembre 2009, est prorogé jusqu'au 31 décembre 2012.

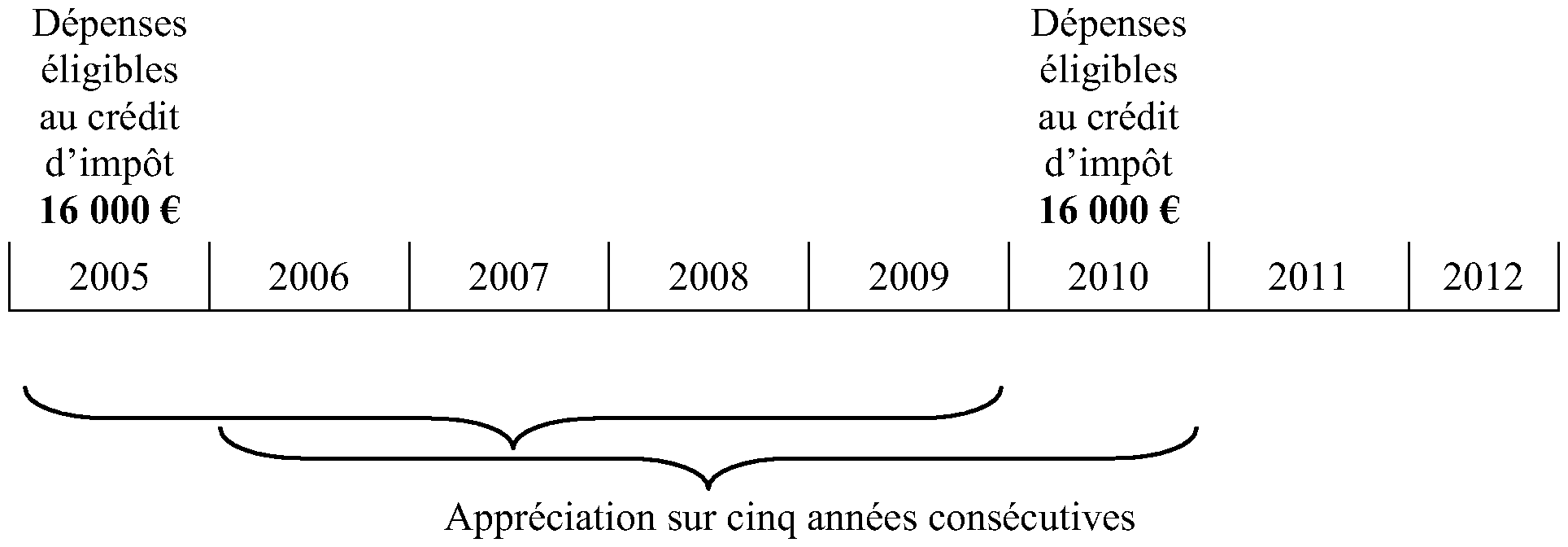

7. Modalités d'appréciation du plafond pluriannuel des dépenses éligibles . Le plafond des dépenses éligibles afférentes à une même habitation principale reste inchangé, à savoir 8 000 € pour une personne seule et 16 000 € pour un couple soumis à imposition commune, majorés le cas échéant de 400 € par personne à charge au sens des articles 196 à 196 B du CGI 3 . Désormais, ce plafond s'apprécie sur une période de cinq années consécutives comprises entre le 1 er janvier 2005 et le 31 décembre 2012.

8. Exemple 1 . Un couple soumis à imposition commune a effectué en 2005 des travaux d'isolation thermique dans son habitation principale pour un montant de 20 000 €. Toutes conditions d'éligibilité à l'avantage fiscal étant par ailleurs remplies, le montant des dépenses pris en compte pour la détermination du crédit d'impôt dont ils ont bénéficié a été plafonné à 16 000 €.

A compter de l'année 2010, les dépenses ayant ouvert droit au crédit d'impôt en 2005 ne sont plus prises en compte dès lors qu'elles ont été réalisées avant la période de cinq années consécutives 2006-2010. Ainsi, ce couple soumis à imposition commune peut à nouveau bénéficier du crédit d'impôt prévu à l'article 200 quater du CGI pour les dépenses réalisées à compter du 1 er janvier 2010 dans cette même habitation, celles-ci étant alors retenues dans la limite de 16 000 €.

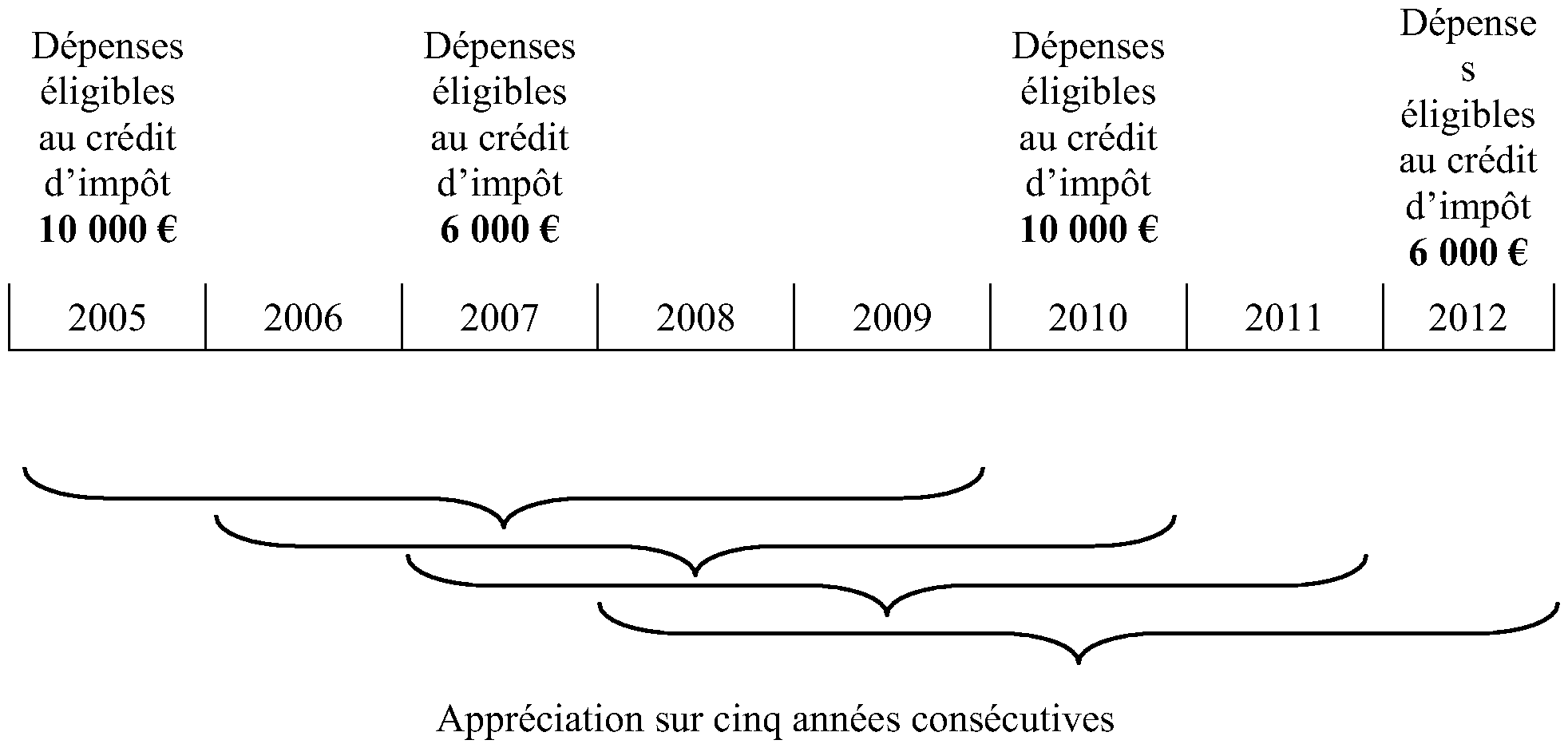

9. Exemple 2 . Un couple soumis à imposition commune effectue des travaux en 2005 pour un montant éligible au crédit d'impôt de 10 000 €, puis à nouveau en 2007 pour un montant de 6 000 €. Le plafond pluriannuel de dépenses, fixé dans leur cas à 16 000 €, ayant été atteint, ils ne peuvent plus bénéficier du crédit d'impôt en 2008 et en 2009. Du fait de la prorogation de ce dispositif et de l'appréciation du plafond de dépenses sur cinq années consécutives, ils peuvent à nouveau bénéficier du crédit d'impôt, dans la limite de 10 000 € de dépenses à compter de 2010, puis de 6 000 € supplémentaires en 2012.

CHAPITRE 2 :

AMENAGEMENT DU DISPOSITIF POUR LES DEPENSES PAYEES A COMPTER DU 1 er JANVIER 2009

Section 1 :

Extension du dispositif aux propriétaires-bailleurs

10.Le bénéfice du crédit d'impôt prévu à l'article 200 quater du CGI, dont l'application était, jusqu'à l'imposition des revenus de l'année 2008, réservée aux dépenses supportées par les contribuables dans leur habitation principale, qu'ils en soient propriétaires, locataires ou occupants à titre gratuit, est étendu, à compter de l'imposition des revenus de l'année 2009, aux dépenses supportées par les propriétaires-bailleurs de logements de plus de deux ans qu'ils s'engagent à louer nus à usage d'habitation principale du locataire pendant une durée minimale de 5 ans (sur la notion d'habitation principale, il convient de se reporter aux précisions mentionnées au n° 14. de l'instruction 5 B-26-05 du 1 er septembre 2005).

Dans le cas où le bien mis en location est la propriété d'une société immobilière non soumise à l'impôt sur les sociétés, les associés personnes physiques de cette société bénéficient du crédit d'impôt à hauteur de leur participation dans cette société correspondant au logement concerné.

La circonstance que le contribuable ait bénéficié ou bénéficie du crédit d'impôt au titre des dépenses réalisées dans son habitation principale ne fait pas obstacle au bénéfice du crédit d'impôt pour les dépenses qu'il réalise dans des logements qu'il loue ou qu'il destine à la location.

Cela étant, les investissements réalisés dans la résidence principale et ceux réalisés dans des logements loués ou destinés à la location sont soumis à des plafonds distincts et autonomes. Ainsi, en particulier, le reliquat éventuel de plafond non utilisé au titre des dépenses réalisées dans la résidence principale ne pourra être employé au titre de celles réalisées dans des logements loués ou destinés à la location, et inversement.

A. CONDITIONS A RESPECTER

11. Engagement de location . Le propriétaire, fiscalement domicilié en France au sens de l'article 4 B du CGI, doit s'engager à louer le logement nu à usage d'habitation principale à des personnes autres que son conjoint ou un membre de son foyer fiscal. La durée minimale de cet engagement de location est de cinq ans. Cette durée est décomptée à partir de la date de réalisation des dépenses lorsque le logement est déjà occupé par un locataire ou, dans le cas où le logement n'est pas occupé à la date des travaux, à la date de mise en location, laquelle doit prendre effet dans les douze mois qui suivent la réalisation des dépenses.

L'engagement de location doit être formulé sur papier libre lors du dépôt de la déclaration d'ensemble des revenus de l'année au titre de laquelle le bénéfice du crédit d'impôt est demandé 4 . Un modèle d'engagement figure en annexe 3 de la présente instruction.

12. Location effective et continue . La location doit être effective et continue pendant la période d'engagement, ce qui exclut les logements dont le propriétaire se réserve la jouissance, à quelque usage que ce soit et même pour une très courte durée pendant la période couverte par l'engagement de location.

En cas de congé du locataire pendant la période de location couverte par l'engagement de location, le logement doit être aussitôt remis en location jusqu'à la fin de cette période. Une période de vacance pourra cependant être admise, sous réserve pour le propriétaire de pouvoir établir qu'il a accompli des diligences concrètes en vue de la relocation effective du bien (insertion d'annonces, recours à une agence immobilière …) et que les conditions de mise en location ne sont pas dissuasives.

A défaut de relocation effective dans un délai de douze mois à compter de la date de réception de la lettre recommandée par laquelle le locataire a signifié son congé au propriétaire ou, lorsque le bail prend fin pour un motif autre que le congé donné par le locataire au propriétaire, à compter de la date d'expiration du bail, le service procède à la remise en cause des avantages obtenus. Dans ce cas, le crédit d'impôt obtenu pour chaque logement concerné fait l'objet d'une reprise au titre de l'année au cours de laquelle l'engagement de location n'est pas respecté. Cette remise en cause intervient dans le délai normal de reprise, soit jusqu'au 31 décembre de la troisième année qui suit celle au cours de laquelle l'engagement n'est plus respecté.

13. Qualité du locataire . Le locataire du logement doit être une personne physique autre que le propriétaire du logement, son conjoint ou un des membres de son foyer fiscal. Il doit être en outre titulaire d'un bail. Aucune condition de ressources du locataire n'est exigée.

Le locataire s'entend de la ou des personnes qui obtiennent le droit d'utiliser la chose louée en contrepartie du versement d'un loyer. Il s'agit, en pratique, de la personne ou de l'ensemble des personnes désignées dans le contrat de location (cotitulaires du bail). En outre, l'article 1751 du code civil prévoit que le bail est réputé appartenir à l'un et l'autre des époux, lorsque le logement sert effectivement à l'habitation du couple, quel que soit leur régime matrimonial et nonobstant toute convention contraire. Il en est de même si le bail a été conclu avant le mariage.

14. Logement achevé depuis plus de deux ans . Seules les dépenses afférentes à un logement achevé depuis plus de deux ans ouvrent droit au crédit d'impôt (sur la notion d'achèvement, il convient de se reporter aux précisions mentionnées au n° 55. de l'instruction 5 B-26-05 du 1 er septembre 2005).

Il en résulte que les dépenses réalisées dans les logements neufs ne peuvent ouvrir droit au bénéfice du crédit d'impôt prévu à l'article 200 quater du CGI. Il est rappelé que ces dépenses sont prises en compte dans le prix de revient de ces logements et peuvent ouvrir droit, lorsque les conditions prévues par les dispositifs concernés sont par ailleurs remplies, à la déduction au titre de l'amortissement dite « Robien-Borloo », prévue au h du 1° du I de l'article 31 du CGI ou à la réduction d'impôt dite « Scellier », prévue à l'article 199 septvicies du même code.

En revanche, un contribuable qui procède à la réhabilitation d'un logement destiné à la location et achevé depuis plus de deux ans dans lequel il réalise des dépenses d'équipements éligibles au crédit d'impôt peut, sous réserve d'en remplir les conditions d'application, bénéficier aussi des avantages fiscaux liés à l'investissement locatif précité.

Dans ce cas, le crédit d'impôt prévu à l'article 200 quater s'applique sans restriction mais le prix de revient du logement retenu pour la détermination de la réduction d'impôt dite « Scellier », prévue à l'article 199 septvicies précité du CGI (ou retenu pour la déduction au titre de l'amortissement dite « Robien-Borloo »), est diminué du montant du crédit d'impôt obtenu au titre des dépenses éligibles concernées (sur ce point, voir n° 58 de l'instruction du 12 mai 2009 publiée au Bulletin officiel des impôts sous la référence 5 B-17-09 ).

15. Nature des dépenses . Les dépenses ouvrant droit au crédit d'impôt ainsi que les taux qui s'y rapportent sont identiques à ceux prévus pour l'habitation principale du contribuable.

La liste des équipements, matériaux et appareils éligibles ainsi que la définition de leurs caractéristiques techniques et des critères de performances minimales requis, sont mentionnées à l'article 18 bis de l'annexe IV au CGI.

16. Logement situé dans un immeuble collectif . S'agissant des immeubles collectifs, les dépenses éligibles peuvent porter aussi bien sur le logement loué ou destiné à être mis en location que sur les parties communes de l'immeuble. Le copropriétaire-bailleur peut ainsi faire état de la quote-part, correspondant au logement qu'il loue ou qu'il destine à la location, des dépenses afférentes aux équipements communs ou au diagnostic commun qu'il a effectivement payées.

Toutefois, les dépenses réalisées sur des parties communes qui font l'objet d'une occupation privative au profit d'une autre personne que le contribuable ou son locataire n'ouvrent pas droit au crédit d'impôt (exemple : travaux réalisés par le syndicat des copropriétaires dans une loge de concierge ou de gardien).

En cas de paiement par l'intermédiaire d'un syndic de copropriété, le fait générateur du crédit d'impôt est constitué non pas par le versement au syndic des appels de fonds mais par le paiement par le syndic du montant dû à l'entreprise qui a effectué les travaux ou le diagnostic. Il appartient aux syndics de copropriété de fournir aux contribuables une attestation ou tout autre document établissant formellement la date du paiement de la dépense concernée.