B.O.I. N° 178 du 31 OCTOBRE 2006

II. Nouvelles limites applicables aux indemnités versées en cas de cessation forcée des fonctions de dirigeant ou de mandataire social

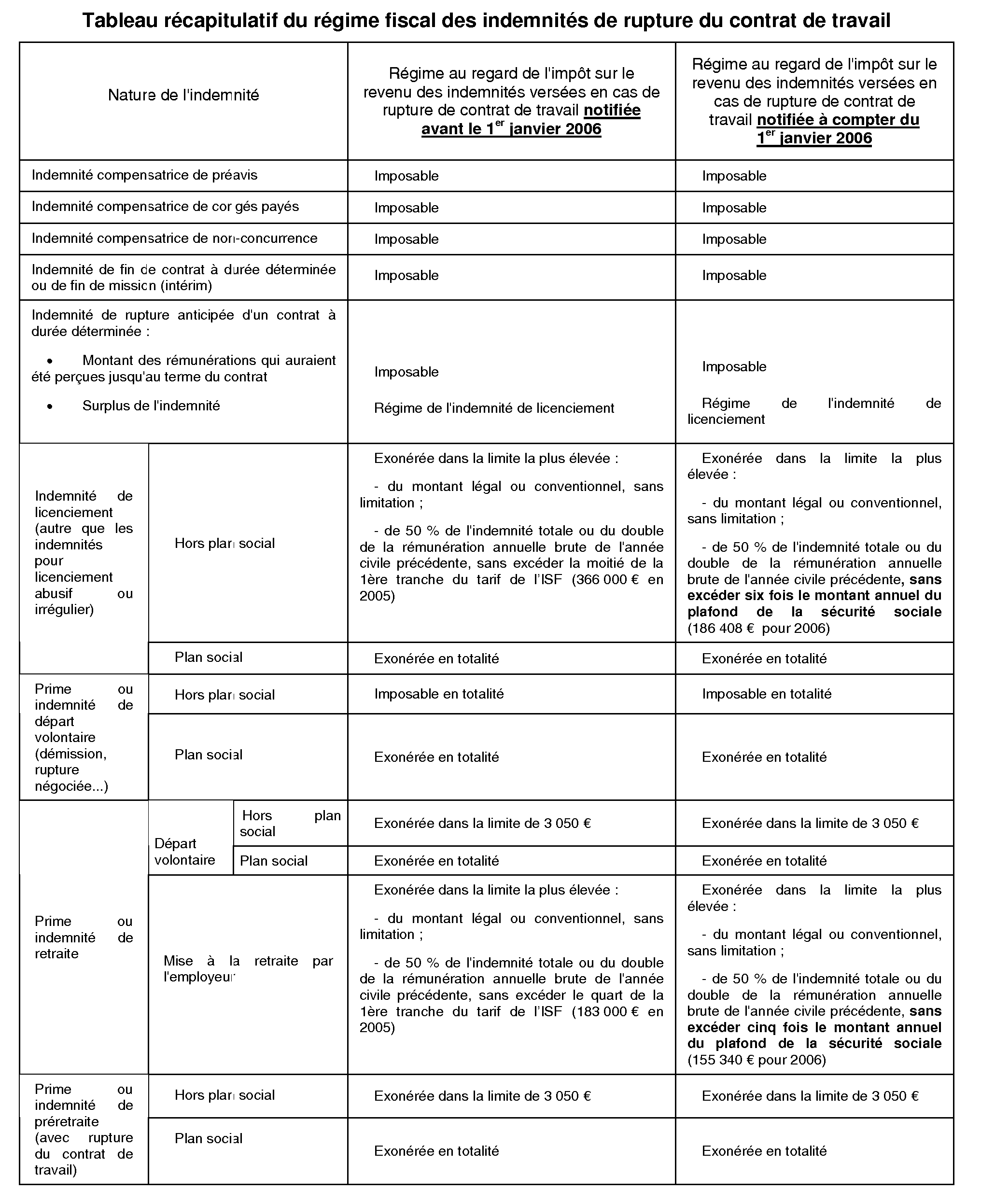

11.En application du 2 de l'article 80 duodecies du CGI, les indemnités versées en cas de cessation forcée de leurs fonctions, notamment de révocation, aux mandataires sociaux, dirigeants et personnes visés à l'article 80 ter du CGI, sont exonérées dans la limite la plus élevée de 50 % de leur montant ou de deux fois le montant de la rémunération annuelle brute perçue par les intéressés au cours de l'année civile précédant la cessation des fonctions, dans la limite :

- en principe, de six fois le montant annuel du plafond de la sécurité sociale en vigueur à la date du versement des indemnités (soit 186 408 € pour 2006) ;

- et, par exception , s'il s'agit d'une mise à la retraite, de cinq fois le montant précité (soit 155 340 € pour 2006). En effet, cette situation n'est susceptible de concerner en pratique que les salariés qui sont assimilés à des dirigeants de fait au regard des dispositions de l'article 80 ter du CGI et, par suite, relèvent ès qualités des dispositions du 2 de l'article 80 duodecies du même code 7 .

III. Limite applicable en cas de cumul d'un contrat de travail et d'un mandat social ou d'exercice d'une pluralité de mandats sociaux

12.En cas de cumul d'un contrat de travail et d'un mandat social ou d'exercice d'une pluralité de mandats sociaux, le principe de globalisation des indemnités pour l'appréciation des limites d'exonération perçues, qui est rappelé au n° 8 , reste applicable.

Cela étant, la fraction des indemnités perçues au titre de la rupture de l'ensemble de ces fonctions exonérée est limitée désormais, le cas échéant, à six fois le montant annuel du plafond de la sécurité sociale en vigueur à la date du versement des indemnités concernées (soit 186 408 € pour 2006).

C. ENTRÉE EN VIGUEUR

I. Indemnités de licenciement ou de mise à la retraite

13.En application du III de l'article 13 de la loi de financement de la sécurité sociale pour 2006, les nouveaux plafonds d'exonération en valeur absolue des indemnités de licenciement hors « plan social » ou de mise à la retraite s'appliquent aux indemnités perçues à l'occasion d'une rupture du contrat de travail notifiée à compter du 1 er janvier 2006.

14.Par suite, les anciennes limites d'exonération (cf. n° 6 ) restent applicables aux indemnités de l'espèce perçues à compter de la même date, dès lors qu'elles se rapportent à une rupture du contrat notifiée avant cette date, c'est-à-dire au plus tard le 31 décembre 2005.

Dans cette hypothèse, il convient de se référer au barème de l'ISF en vigueur au 1 er janvier de l'année d'imposition (cf. BOI 5 F-8-00 du 31 mai 2000 n° 16 et 5 F-16-01 du 18 juillet 2001 n° 13). Pour les indemnités versées en 2006, les plafonds d'exonération s'établissent donc à 375 000 € en cas de licenciement et à 187 500 € en cas de mise à la retraite.

15.Enfin, la date de notification du licenciement ou de mise à la retraite s'entend, lorsque la rupture du contrat de travail est notifiée par lettre recommandée avec demande d'avis de réception 8 , de la date de présentation de ladite lettre à son destinataire. Dans les autres cas, elle s'entend de la date à laquelle la rupture du contrat de travail a été portée à la connaissance du salarié, par exemple par remise en mains propres contre décharge d'un écrit à l'intéressé.

II. Indemnités versées en cas de cessation forcée des fonctions de dirigeant ou de mandataire social

16.Par analogie avec les règles applicables pour les indemnités de licenciement ou de mise à la retraite, il est admis que les nouveaux plafonds d'exonération s'appliquent aux indemnités versées au titre de la cessation forcée des fonctions de dirigeant ou de mandataire décidée par l'organe social compétent ou, s'agissant de la démission lorsqu'elle constitue pour l'intéressé une cessation forcée de ses fonctions (cf. BOI 5 F-8-00 n° 49 ), présentée par le dirigeant, à compter du 1 er janvier 2006 .

Par suite, les anciennes limites (cf. n° 7 ) restent applicables aux indemnités qui se rapportent à une cessation forcée des fonctions intervenue avant le 1 er janvier 2006, même si elles sont versées après cette date.

DB liée : 5 F 114 .

BOI liés : 5 F-8-00 , 5 F-16-01 et 5 F-10-05 .

La Directrice de la Législation fiscale

Marie-Christine LEPETIT

•

Annexe I

Tableau récapitulatif du régime fiscal des indemnités de rupture du contrat de travail