B.O.I. N° 43 du 4 MARS 2005

BULLETIN OFFICIEL DES IMPÔTS

5 B-13-05

N° 43 du 4 MARS 2005

IMPÔT SUR LE REVENU. DISPOSITIONS GENERALES. CONDITIONS D'IMPOSITION DES CONTRIBUABLES DOMICILIES

EN FRANCE. CONDITIONS DE L'APPLICATION DU III DE L'ARTICLE 81 A DU CODE GENERAL DES IMPOTS. CAS DES

MARINS PECHEURS.

(C.G.I., art. 81 A III)

NOR : BUD F 05 20226J

Bureau C 1

|

PRESENTATION

Aux termes du III de l'article 81A du code général des impôts, les suppléments de rémunération destinés à compenser les sujétions liées à l'expatriation, sont exonérés d'impôt sur le revenu. Les marins pêcheurs appelés à exercer leur activité hors des eaux territoriales françaises sont susceptibles de bénéficier de ces dispositions. Toutefois, les conditions d'application de cette mesure nécessitent d'être précisées en ce qui les concerne. Sont susceptibles de bénéficier des dispositions du III de l'article 81 A du code déjà cité, les pêcheurs qui, à la fois : - sont fiscalement domiciliés en France ; - perçoivent une rémunération imposée dans la catégorie des salaires ; - et sont embarqués sur des navires exploités par une entreprise établie en France et classés dans l'une des trois premières catégories de navigation, c'est-à-dire celles qui les autorisent à sortir des eaux territoriales françaises (en pratique, au-delà de la limite des 12 milles). La fraction de rémunération exonérée est égale à 40 % du montant du salaire qui excède une rémunération de référence correspondant à la rémunération moyenne d'un matelot exerçant son activité en France. Ce pourcentage est porté à 60 % pour les marins embarqués sur les navires de « pêche au large » et de « grande pêche ». Pour l'imposition des revenus de 2004 la rémunération de référence est fixée à 16 000 €, soit un montant proche du SMIC annuel (15 433,08 €), calculé sur la base de 39 heures hebdomadaires, et du salaire forfaitaire annuel de la 3e catégorie du barème fixé pour le calcul des cotisations sociales des marins applicables en 2004 recouvrées par l'établissement national des invalides de la marine (ENIM). Ce montant sera revalorisé, au titre des années ultérieures, dans la même proportion que ce salaire forfaitaire. • |

||||

1.L'article 81 A (cf. annexe 1) du code général des impôts exonère d'impôt sur le revenu, soit totalement, soit partiellement lorsque les conditions particulières de l'exonération totale mentionnées aux I et II de l'article déjà cité ne sont pas remplies, les rémunérations versées aux salariés fiscalement domiciliés en France et envoyés à l'étranger par un employeur établi en France pour y exercer leur activité.

2.Lorsque l'exonération n'est que partielle, celle-ci concerne, en application du III de l'article 81 A du code général des impôts, les suppléments de salaire attribués aux personnes définies ci-dessus afin de compenser les sujétions liées notamment à leur éloignement familial ou aux difficultés particulières de travail résultant de son exercice hors de France (cf. DB 5 B 1122 n° 12 ).

3.Les dispositions du III de l'article 81 A du code déjà cité sont susceptibles de s'appliquer aux marins pêcheurs. Toutefois, leurs modalités de mise en oeuvre nécessitent d'être précisées et adaptées aux spécificités de cette profession.

Section 1 :

Champ d'application du dispositif

A. LES MARINS PECHEURS ET LEUR EMPLOYEUR DOIVENT ETRE FISCALEMENT DOMICILIES EN FRANCE

1. Les marins pêcheurs doivent disposer de leur domicile fiscal en France

4.Conformément aux dispositions de l'article 4 B du code général des impôts, le domicile fiscal d'une personne est réputé situé en France lorsqu'elle remplit au moins l'une des conditions suivantes :

- elle dispose en France de son foyer ou du lieu de son séjour principal ;

- elle exerce en France une activité professionnelle ;

- elle a en France le centre de ses intérêts économiques.

La définition du domicile fiscal et les modalités d'application des critères précités font l'objet de commentaires détaillés dans la documentation administrative (DB 5 B 1121 n° 5 à 22 ) auxquels il convient de se reporter pour plus de précisions.

2. Les entreprises qui emploient les pêcheurs doivent être établies en France

5.Cette condition implique qu'il existe un lien contractuel entre les salariés et une entreprise de pêche installée en France (cf. DB 5 B 1122 n° 19 ).

Il en est ainsi lorsque l'entreprise dispose en France de son siège social ou d'un établissement stable.

B. L'ACTIVITE DOIT ETRE EXERCEE A L'ETRANGER

1. Définition de la notion d'« activité à l'étranger »

6.La notion d'« étranger » implique normalement que l'activité soit déployée en un lieu relevant de la « souveraineté fiscale » d'un Etat ou territoire autre que la France (cf. DB 5 B 1122 n° 20 ).

La France s'entend pour sa part, aux fins d'application des conventions internationales, des départements européens et d'outre-mer de la République française, y compris la mer territoriale qui leur est adjacente et au-delà de celle-ci, les zones sur lesquelles, en conformité avec le droit international, elle dispose de droits souverains pour l'exploitation et l'exploration des ressources naturelles des fonds marins, de leur sous-sol et des eaux surjacentes.

Cette souveraineté qui peut s'étendre jusqu'à 200 milles marins vise à protéger les droits de la France sur l'exploration et l'exploitation des ressources minérales et autres ressources naturelles non biologiques et sur les organismes vivants exclusivement sédentaires.

Cette définition de l'espace géographique français est inadaptée à l'activité de pêche. Pour celle-ci, il sera admis que tout espace marin situé au-delà des limites de la mer territoriale, c'est-à-dire à plus de 12 milles des côtes métropolitaines ou des départements d'outre-mer corresponde à l'« étranger ».

7.Par suite, sont présumés exercer leur activité à l'étranger, de manière exclusive en principe, les marins embarqués sur des navires armés pour la pêche à plus de 12 milles des côtes, c'est-à-dire en pratique ceux qui appartiennent à l'une des trois premières catégories de navigation relatives à la réglementation sur la sauvegarde de la vie humaine en mer et la prévention de la pollution (cf. ann exe 2). La catégorie de navigation d'un navire est indiquée sur son permis de navigation, ainsi que, le cas échéant, les restrictions dont elle est assortie. L'indication de la catégorie de navigation à laquelle appartient le bateau peut aussi être obtenue auprès de la direction des Affaires maritimes et des Gens de mer qui gère le fichier Flotte (département des systèmes d'informations, site de Saint-Malo, 27 quai Solidor BP 130, 35408 Saint-Malo Cedex).

2. Activité exercée exclusivement dans les eaux territoriales

8.Si des éléments objectifs permettent à l'administration d'établir que, nonobstant l'appartenance du bateau à l'une des trois premières catégories de navigation (cf. n° 7 ), la pêche a été pratiquée exclusivement dans les eaux territoriales, le dispositif d'exonération ne s'applique pas.

C. L'EXONERATION S'APPLIQUE AUX REMUNERATIONS IMPOSEES DANS LA CATEGORIE DES SALAIRES

1. Principe

9.Les dispositions du III de l'article 81 A du code général des impôts s'appliquent normalement aux salariés, c'est-à-dire aux personnes placées en état de subordination juridique vis-à-vis de leur employeur en vertu du contrat de travail qui les lie à celui-ci.

10.L'exonération bénéficie par conséquent aux marins pêcheurs répondant à cette condition, quel que soit le type de pêche pratiquée (artisanale ou industrielle) et quelle que soit la fonction occupée par le salarié à bord du navire (pêcheur, cuisinier, mécanicien, etc...).

2. Cas particulier des patrons pêcheurs

11.L'activité de pêche maritime pratiquée, à titre professionnel, à bord d'un navire et en vue de la commercialisation des produits est réputée commerciale 1 . Le patron pêcheur est par conséquent un commerçant inscrit en tant que tel au registre du commerce et des sociétés.

12.Conformément aux dispositions du premier alinéa de l'article 34 du code général des impôts, les revenus tirés de cette activité sont imposés dans la catégorie des bénéfices industriels et commerciaux et par suite ne sont pas éligibles aux dispositions du III de l'article 81 A du même code.

13.Toutefois, en application du 3e alinéa de l'article 34 déjà cité, les revenus correspondant aux rémunérations dites " à la part " perçues autitre de leur travail personnel par les artisans pêcheurs, ainsi que, lorsqu'ils sont embarqués, par le ou les pêcheurs associés d'une société de pêche artisanale, sont imposés dans la catégorie des traitements et salaires. Il est admis que ces revenus bénéficient de l'exonération prévue au III de l'article 81 A du code général des impôts dans les mêmes conditions que pour les marins pêcheurs.

Section 2 :

Portée des dispositions du III de l'article 81 A du code général des impôts en matière d'imposition sur le revenu et d'assujettissement aux cotisations et contributions sociales des marins pêcheurs

A. EN MATIERE D'IMPOT SUR LE REVENU

1. Principes de mise en oeuvre

14.Les contribuables éligibles au bénéfice de l'exonération prévue au III de l'article 81 A du code général des impôts déclarent aux fins de l'imposition sur le revenu le montant de la rémunération soumise à l'impôt, abstraction faite par conséquent de la fraction qui en est exonérée.

15.Le montant déclaré bénéficie ensuite, dans les conditions de droit commun, de la déduction pour frais professionnels (frais réels ou déduction forfaitaire de 10 % ) et de l'abattement forfaitaire de 20 %.

16.Ces règles s'appliquent dans les mêmes conditions aux pêcheurs, mais la détermination de la fraction de rémunération exonérée s'effectue selon des modalités spécifiques en raison des particularités propres à ce secteur d'activité.

2. Calcul de la part de rémunération bénéficiant de l'exonération d'impôt

17.La fraction de rémunération exonérée est égale à 40 % de la part du salaire qui excède une rémunération de référence correspondant à la rémunération moyenne d'un matelot exerçant son activité en France.

Ce taux est porté à 60 % pour les marins embarqués sur des navires pratiquant la « pêche au large » et la « grande pêche » (cf. annexe 3).

a) Montant de la rémunération de référence

18. Pour l'imposition des revenus de 2004 elle est égale à 16 000 €, soit un montant proche du SMIC brut annuel de 2004 (15 433,08 €) calculé sur la base de 39 heures hebdomadaires ainsi que du salaire forfaitaire annuel de la 3e catégorie du barème (16 074,87 € en 2004) fixé pour le calcul des cotisations sociales recouvrées par l'établissement national des infirmes de la marine (ENIM ).

19.Il fera l'objet, pour les années ultérieures, d'une revalorisation dans la même proportion que le salaire forfaitaire de la 3e catégorie du barème précité dont l'actualisation est prévue par arrêté.

b) Taux d'exonération applicable

20.Le taux de l'exonération varie en fonction des types de pêche pratiquée par les navires. Ils sont définis par l'arrêté du 24 janvier 1973, relatif aux titres de navigation maritime pour la France métropolitaine, le groupe Antilles-Guyane et la Réunion. La navigation de pêche est ainsi subdivisée en petite pêche, pêche côtière, pêche au large et grande pêche, en fonction de la durée d'éloignement du navire de son port d'attache, et aussi du tonnage du navire pour la grande pêche (cf. annexe 3).

21 . Les marins pêcheurs embarqués sur des navires éligibles aux dispositions du III de l'article 81 A du code général des impôts, c'est-à-dire classés dans l'une des trois premières catégories de navigation (cf. annexe 2) bénéficient normalement d'un taux d'exonération de 40 %.

22.Pour ceux embarqués sur des navires pratiquant la « pêche au large » c'est-à-dire les bateaux qui s'absentent habituellement du port pour une durée supérieure à quatre-vingt-seize heures ou la « grande pêche », qui correspondent à des bâtiments de plus de 1 000 tonneaux ou d'une jauge brute égale ou supérieure à 150 tonneaux s'absentant plus de vingt jours de leur port d'exploitation ou de ravitaillement, le taux d'exonération est fixé à 60 %.

23.Lorsqu'au titre de la même année d'imposition le salarié a perçu des rémunérations bénéficiant pour partie du taux d'exonération de 40 % et pour partie de celui de 60 %, le calcul de l'abattement s'effectue au prorata du montant des rémunérations ouvrant respectivement droit à l'un et l'autre taux (cf. infra exemple 2).

24.Le type de pêche pour lequel le navire est armé peut être vérifié auprès de la direction des Affaires maritimes et des Gens de mer (cf. supra n° 7 ).

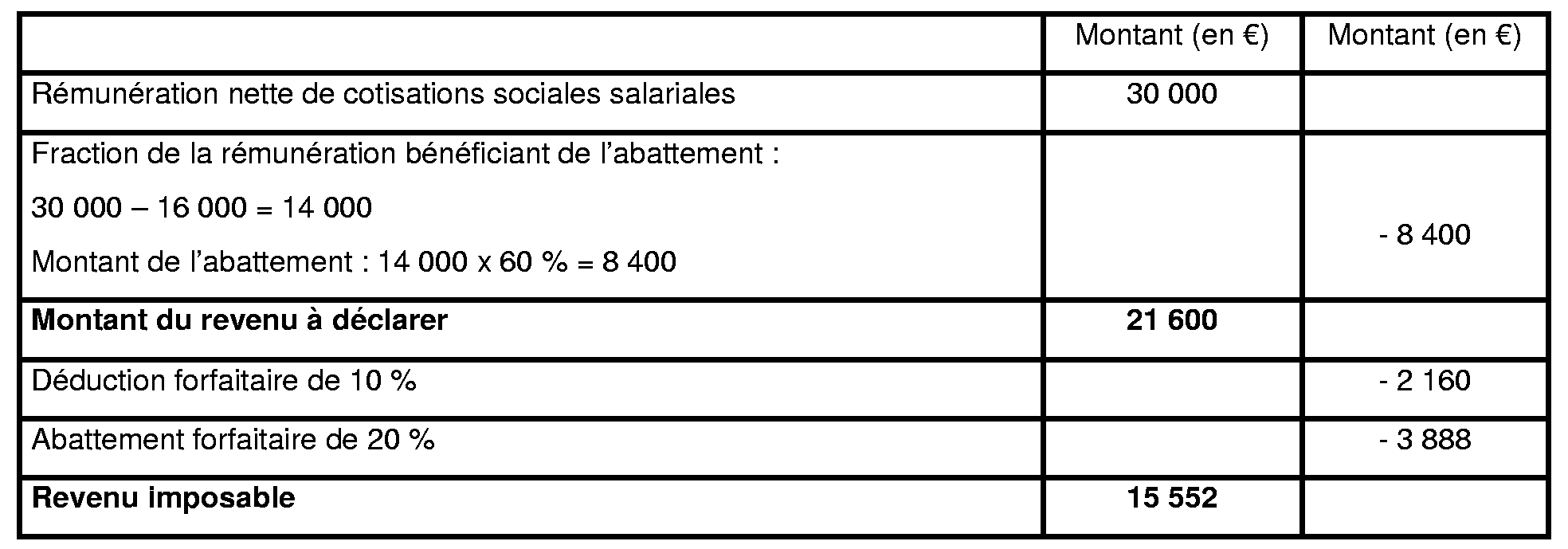

Exemple 1 : Un marin pêcheur embarqué sur un navire de 2 e catégorie (navigation autorisée dans la limite des 200 milles marins du port d'attache) pratiquant la pêche au large (éloignement du port pour une durée supérieure à quatre-vingt-seize heures), perçoit en 2004 une rémunération nette de cotisations sociales égale à 30 000 € au titre de son activité exercée tout au long de l'année.

Le montant du revenu à déclarer et celui servant au calcul de l'impôt s'établissent comme suit :

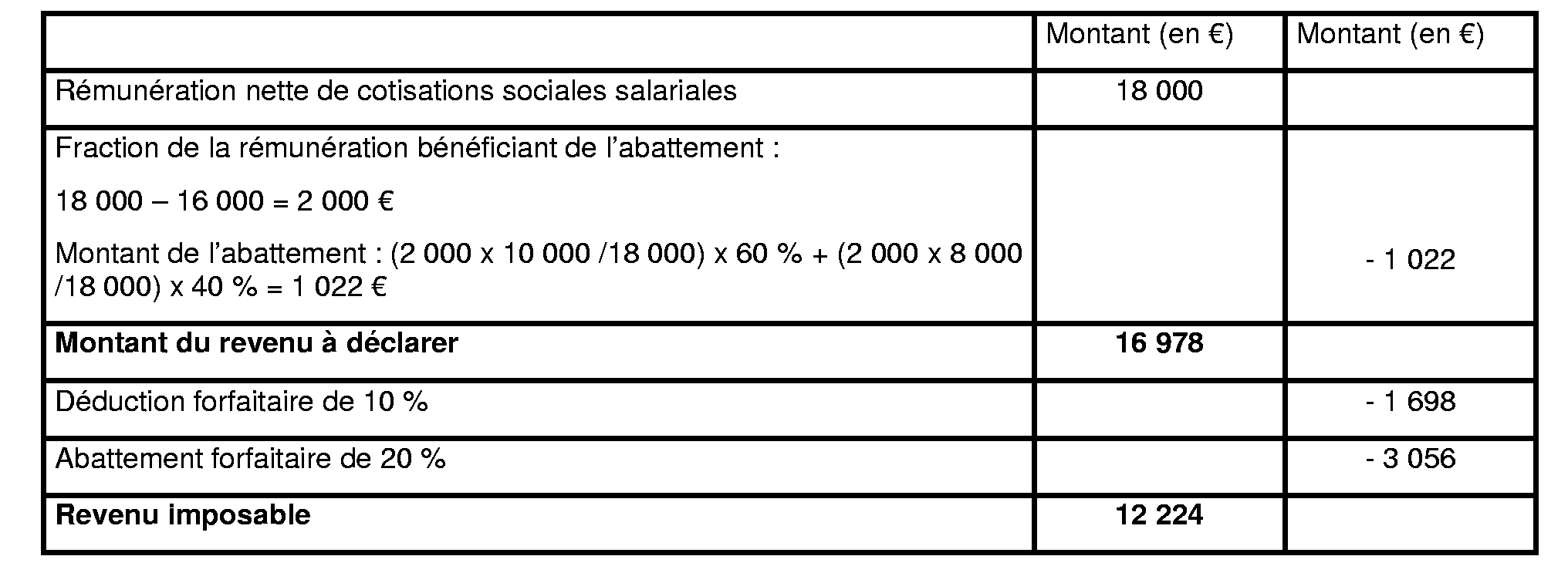

Exemple 2 : Un marin a exercé son activité :

- pendant 5 mois chez l'employeur A pratiquant la pêche au large. Il a perçu une rémunération de 10 000 € ;

- pendant 6 mois chez l'employeur B pratiquant la pêche côtière. Il a perçu une rémunération de 8 000 €.

Le montant du revenu à déclarer et celui servant au calcul de l'impôt s'établissent comme suit :