B.O.I. N° 43 du 4 MARS 2005

Section 3 :

Obligations des employeurs et des salariés

A. OBLIGATIONS DES EMPLOYEURS

1. En ce qui concerne les salariés employés toute l'année

28.Les employeurs déterminent le montant des salaires à déclarer conformément aux règles définies supra (cf. n° 14 à 24 ) et portent sur la déclaration annuelle des données sociales (DADS) pour chaque salarié concerné, et éventuellement pour eux-mêmes à raison de leur rémunération dite à la part :

- sous la rubrique « revenus d'activité nets imposables » : la fraction de la rémunération à déclarer par le salarié, c'est-à-dire déduction faite de la part de rémunération exonérée ;

- sous la rubrique « in demnités d'expatriation » : la fraction de rémunération exonérée.

29.Ils communiquent également ces informations aux salariés concernés pour leur permettre de procéder à la déclaration de leurs revenus.

2. En ce qui concerne les salariés employés une partie de l'année seulement

30.Dans ce cas, aucune mention ne doit être faite par l'employeur sur la déclaration annuelle des données sociales de l'abattement éventuellement applicable.

31.L'intégralité de la rémunération versée est par conséquent portée sous la rubrique « revenus d'activité nets imposables » de la DADS.

32.En effet, les salariés placés dans cette situation sont susceptibles d'avoir plusieurs employeurs et sont seuls en mesure de déterminer, en fonction de leur rémunération annuelle, le montant de l'abattement auquel ils ont éventuellement droit.

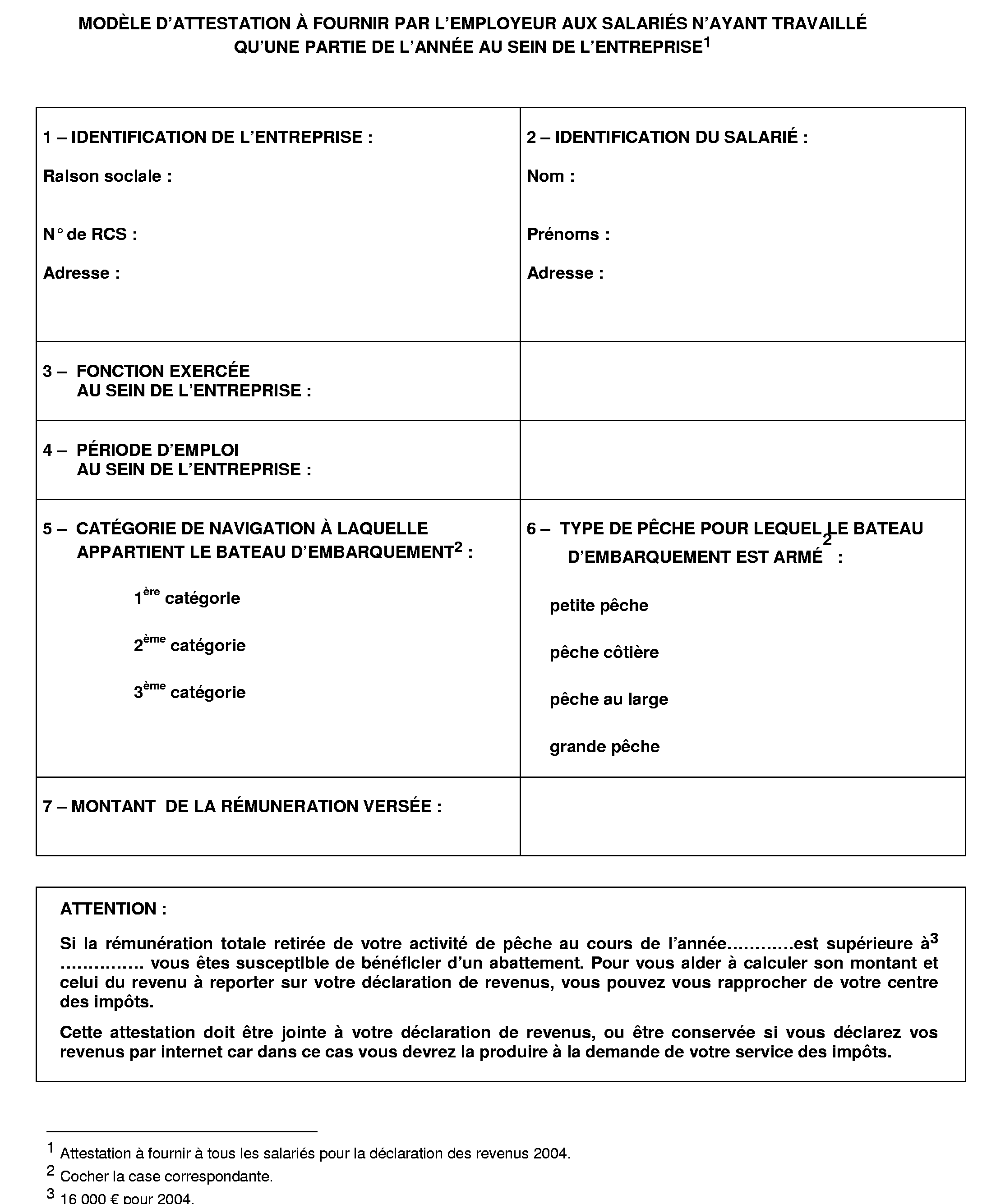

33.Pour leur permettre d'effectuer ce calcul, chaque employeur doit leur communiquer une attestation précisant notamment :

- la période d'emploi ;

- la catégorie de navigation à laquelle appartient le bateau d'embarquement (1 ère , 2 ème ou 3 ème catégorie) ;

- le type de pêche pour lequel le bateau d'embarquement est armé (petite pêche, pêche côtière, pêche au large ou grande pêche) ;

- le montant de la rémunération versée, c'est-à-dire celui porté par l'entreprise sous la rubrique « revenus d'activité nets imposables » de la DADS ;

- la mention expresse suivante : « Si la rémunération totale retirée de votre activité de pêche au cours de l'année... est supérieure à 2 ..... vous êtes susceptible de bénéficier d'un abattement. Pour vous aider à calculer son montant et celui du revenu à reporter sur votre déclaration de revenus, vous pouvez vous rapprocher de votre centre des impôts.

Cette attestation doit être jointe à votre déclaration de revenus, ou être conservée si vous déclarez vos revenus par internet car dans ce cas vous devrez la produire à la demande de votre service des impôts. ».

Un modèle d'attestation est joint en annexe (cf. annexe 4).

B. OBLIGATIONS DES SALARIES

1. Salariés employés toute l'année par le même employeur

34.Les salariés placés dans cette situation reportent sur leur déclaration de revenus la somme à déclarer qui leur est communiquée par leur employeur (cf. n° 29 ).

35.Ils indiquent en outre sur la déclaration modèle 2042 C qu'ils devront se procurer auprès de leur centre des impôts, au point 1 intitulé « Gains de levée d'options, revenus exonérés ou non imposables en France », rubriques « DY » ou « EY » la fraction de rémunération bénéficiant de l'exonération. En effet, bien qu'exonérées d'impôt sur le revenu, ces sommes sont prises en compte pour la détermination du revenu fiscal de référence conformément aux dispositions du c. du 1° du IV de l'article 1417 du code général des impôts.

2. Salariés employés une fraction de l'année seulement par l'employeur

36.Dans ce cas, il appartient aux salariés de calculer eux-mêmes le montant de l'abattement auquel ils sont susceptibles de prétendre (cf. n° 17 à 23 ). Seule la fraction de rémunération déduction faite de l'abattement éventuel doit être portée sur la déclaration de revenus.

37.La fraction de rémunération éventuellement exonérée doit pour sa part être portée sur la déclaration 2042 C conformément aux indications déjà précisées supra (cf. n° 35 ).

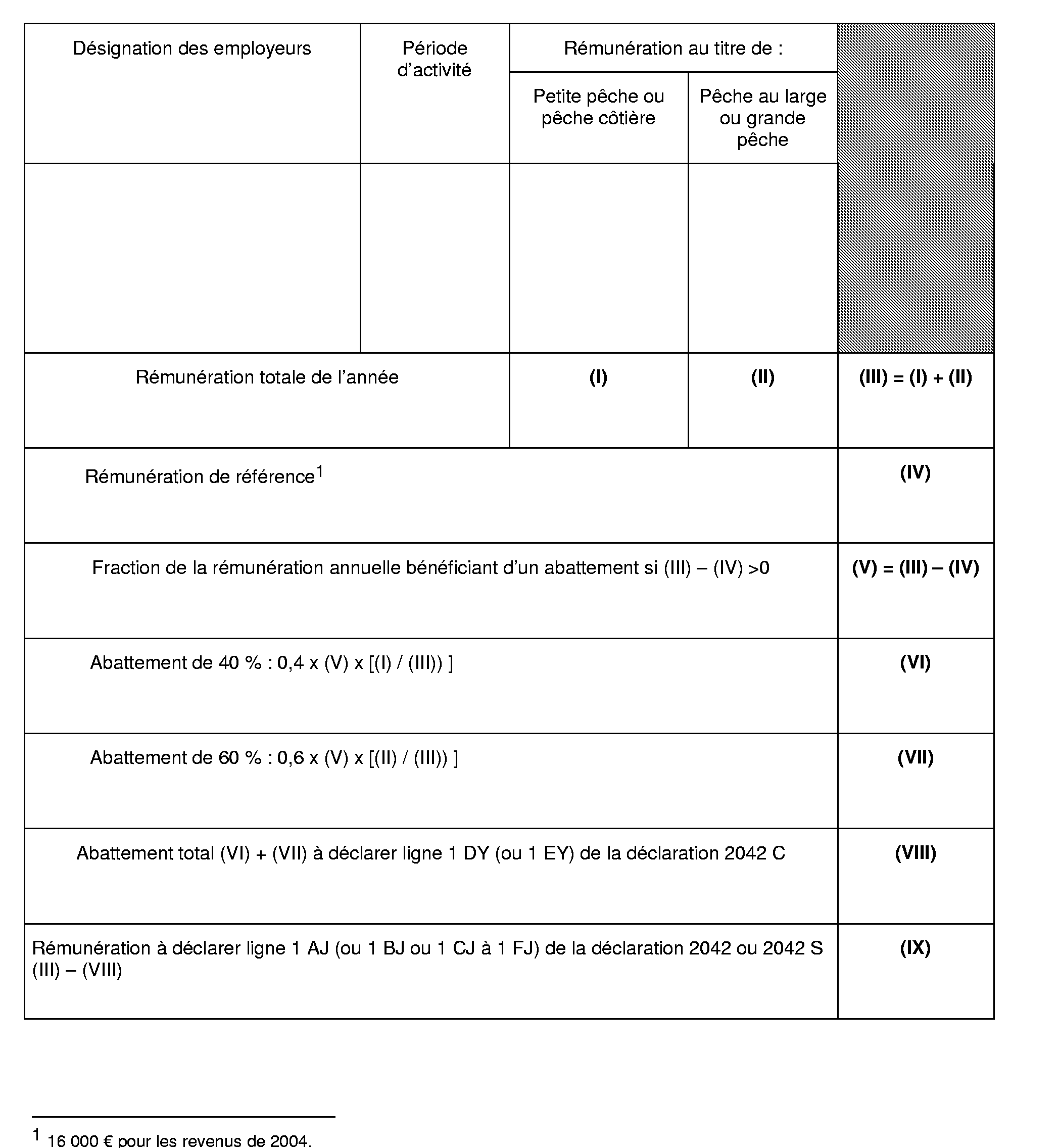

38.Une fiche de calcul (cf. annexe 5) disponible auprès des centres des impôts permet aux salariés concernés de procéder à ces calculs.

39.Enfin, les salariés doivent joindre à leur déclaration de revenus l'attestation qui leur est communiquée par leurs employeurs (cf. n° 33 ) pour leur permettre de procéder, éventuellement, au calcul de l'abattement.

C. DISPOSITIF PARTICULIER APPLICABLE AU TITRE DES REVENUS DE 2004

40.Compte tenu des délais nécessaires à la mise en oeuvre du dispositif, les employeurs ne seront pas en mesure de renseigner les DADS afférentes aux revenus de 2004 comme indiqué supra pour les salariés qu'ils ont employés toute l'année (cf. n° 28 ).

Ces déclarations ne feront donc état que du montant des salaires versés, sous la rubrique « revenus d'activité nets imposables » de la DADS, sans indication par conséquent de la ventilation éventuelle entre la fraction de la rémunération à déclarer et celle bénéficiant de l'exonération.

41.Afin toutefois de permettre aux salariés de bénéficier dès l'imposition des revenus de 2004 du dispositif d'exonération, les conditions de déclaration des revenus applicables aux salariés employés une partie de l'année seulement (cf. n° 30 à 33 et 36 à 39 ) seront étendues, à titre exceptionnel, à tous les salariés pour la mise en oeuvre du dispositif au titre des revenus de 2004.

42.Il appartiendra donc aux salariés de calculer eux-mêmes le montant de l'exonération à laquelle ils sont susceptibles de prétendre en fonction des informations contenues dans l'attestation communiquée, au plus tard le 21 mars 2005, par chacun de leur employeur (cf. n° 36 et annexe 4).

Section 4 :

Entrée en vigueur

43.Les règles définies supra s'appliquent à compter de l'imposition des revenus de 2004.

Le Ministre délégué au Budget et à la Réforme budgétaire, Porte -Parole du Gouvernement

Jean-François COPÉ

•

Annexe 1

ARTICLE 81 A DU CODE GENERAL DES IMPOTS

I. Les traitements et salaires perçus en rémunération de leur activité à l'étranger par des personnes de nationalité française qui ont leur domicile fiscal en France et qui sont envoyées à l'étranger par un employeur établi en France, ne sont pas soumis à l'impôt lorsque le contribuable justifie que les rémunérations en cause ont été effectivement soumises à un impôt sur le revenu dans l'Etat où s'exerce son activité et que cet impôt est au moins égal aux deux tiers de celui qu'il aurait à supporter en France sur la même base d'imposition.

II. Les traitements et salaires perçus en rémunération de leur activité à l'étranger par des personnes de nationalité française autres que les travailleurs frontaliers, qui ont leur domicile fiscal en France et qui, envoyées à l'étranger par un employeur établi en France, justifient d'une activité à l'étranger d'une durée supérieure à 183 jours au cours d'une période de douze mois consécutifs, ne sont pas soumis à l'impôt.

Cette exonération n'est accordée que si les rémunérations considérées se rapportent aux activités suivantes à l'étranger :

a. Chantiers de construction ou de montage, installation d'ensembles industriels, leur mise en route et leur exploitation, la prospection et l'ingénierie y afférentes ;

b. Prospection, recherche ou extraction de ressources naturelles.

III. Lorsque l'intéressé ne peut bénéficier de ces exonérations, ces rémunérations ne sont soumises à l'impôt en France qu'à concurrence du montant du salaire qu'il aurait perçu si son activité avait été exercée en France. Cette disposition s'applique également aux contribuables visés au 2 de l'article 4 B.

Annexe 2

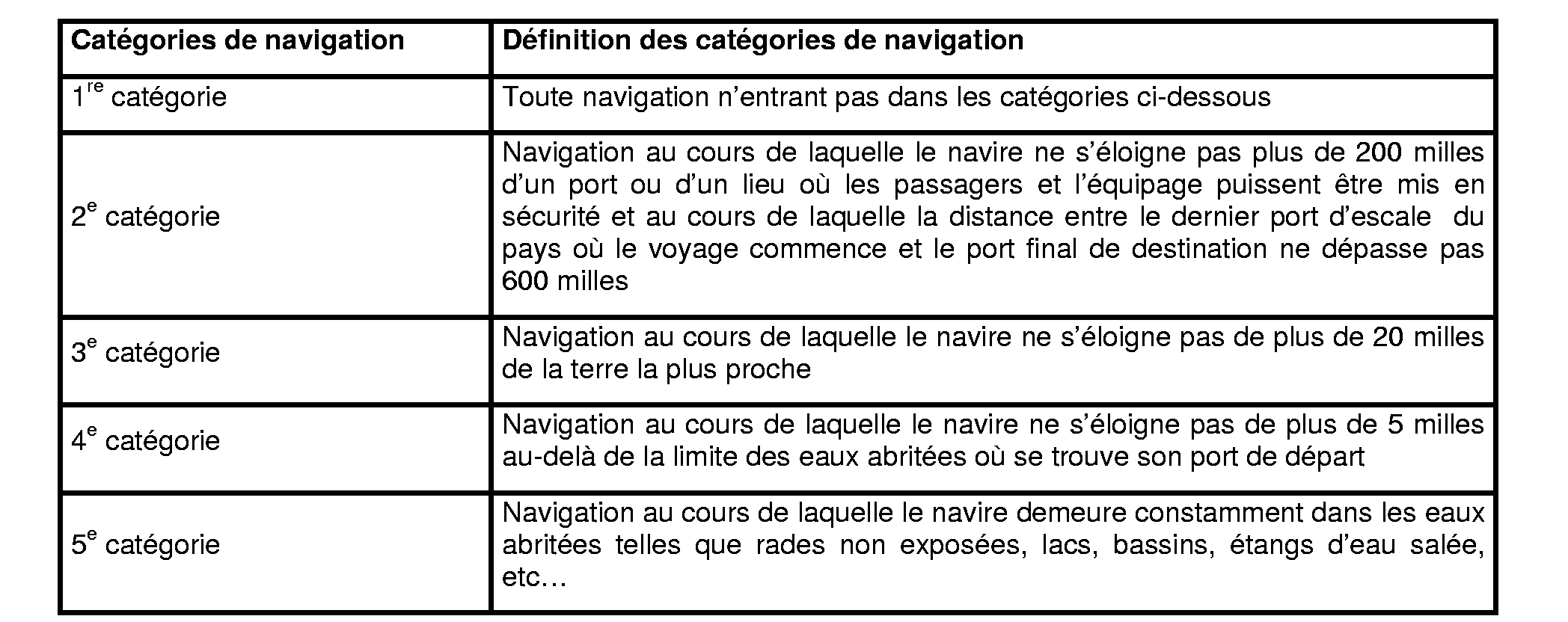

CLASSIFICATION ADMINISTRATIVE DES NAVIRES

Pour l'application du règlement sur la sauvegarde de la vie humaine en mer et la prévention de la pollution, les navires sont classés en fonction de leur type d'exploitation et de l'étendue de la zone dans laquelle ils peuvent exercer.

Les navires de pêche qui sont définis comme tout navire utilisé à des fins commerciales pour :

- la capture et le traitement des poissons,

- la capture des autres animaux marins,

- la récolte des végétaux marins,

- l'exploitation des ressources vivantes de la mer,

sont ainsi classés en cinq catégories, selon leur zone de navigation comme indiqué ci-dessous :

Seuls les marins pêcheurs embarqués sur des navires entrant dans l'une des trois premières catégories ci-dessus sont éligibles aux dispositions du III de l'article 81 A du code général des impôts.

Annexe 3

DEFINITION DES CATEGORIES DE PECHE ET TAUX D'ABATTEMENT CORRESPONDANT

L'article 8 de l'arrêté du 24 avril 1942, applicable pour la France métropolitaine, le groupe Antilles-Guyane et la Réunion, modifié par l'arrêté du 24 janvier 1973 (JO du 4 février 1973 p. 1369) subdivise la navigation de pêche en différentes catégories (petite pêche, pêche côtière, pêche au large et grande pêche) qui sont définies comme indiqué dans le tableau suivant par l'article 9 du même arrêté.

Le type de pêche dont relève un navire peut être obtenu en consultant le département des systèmes d'information de la Direction des Affaires maritimes et des Gens de mer ( 27 quai Solidor BP 130, 35408 Saint-Malo Cedex).

Annexe 4

Annexe 5

FICHE DE CALCUL DE L'ABATTEMENT ET DES MONTANTS A DECLARER SUR LES DECLARATIONS 2042 ET 2042 C (ce document est à joindre à la déclaration de revenu)

1 Article 14 de la loi d'orientation sur la pêche maritime et les cultures marines n° 97-1051 du 18 novembre 1997.

2 16 000 € pour 2004.

3 Sous réserve que le navire relève par ailleurs de l'une des trois premières catégories de navigation (cf. annexe 2).