B.O.I. N° 159 du 26 SEPTEMBRE 2003

Section 3 :

Remboursement du crédit d'impôt non utilisé

133.La fraction du crédit d'impôt qui n'a pas été imputée au terme du délai de neuf années suivant l'année au titre de laquelle le bien éligible a été acquis, créé ou pris en crédit-bail est remboursée dans la limite de 50 % du crédit d'impôt initial et de 300 000 euros.

134.Toutefois, le bénéficiaire du crédit d'impôt peut demander le remboursement du crédit d'impôt non imputé, à partir de la cinquième année, dans la limite de 35 % du crédit d'impôt initial et de 300 000 euros.

Le remboursement anticipé porte, dans ces limites, sur la fraction du crédit d'impôt qui n'a pu être imputée sur l'impôt dû au titre de l'année de réalisation des investissements et des trois années suivantes.

En ce qui concerne les redevables de l'impôt sur les sociétés, le décompte est effectué non en années mais en exercices dans la mesure où ceux-ci ont une durée égale à douze mois (cf. ci-dessus n° 126 . ).

135.La demande de remboursement peut être adressée au comptable chargé du recouvrement de l'impôt sur le revenu ou de l'impôt sur les sociétés :

- s'agissant des redevables de l'impôt sur le revenu, dès réception de l'avis d'imposition relatif à la troisième année suivant celle au titre duquel le ou les investissements ont été réalisés ;

- s'agissant des redevables de l'impôt sur les sociétés, à compter de la date de liquidation de l'impôt dû au titre de l'exercice au cours duquel expire le délai de 4 ans décompté de quantième à quantième à partir du premier jour de l'exercice de réalisation des investissements correspondants.

Conformément à l'article 49 septies WF de l'annexe III au code général des impôts, ces demandes sont effectuées au moyen de l'état de suivi dont un modèle est joint en annexe n° 5 et n° 6 dûment complété.

136.Les seuils de 50 et 35 % s'apprécient par rapport au montant total des investissements éligibles réalisés au titre de la même année ou du même exercice. Lorsque le contribuable sollicite le remboursement du crédit d'impôt, le montant non remboursé en raison du plafonnement tombe en non-valeur et ne peut donc plus être imputé sur l'impôt dû au titre des années ou des exercices ultérieurs.

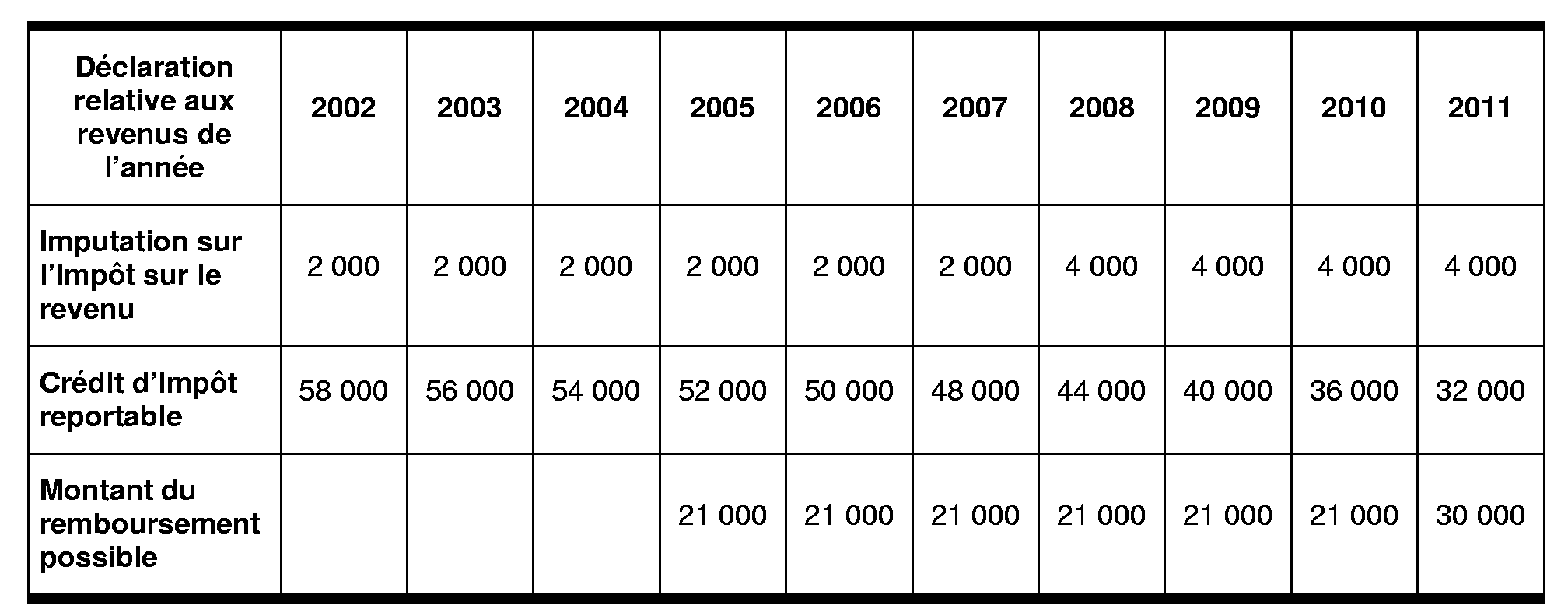

137. Exemple

Hypothèses

Une personne physique gère en Corse un hôtel dans lequel elle réalise au cours de l'année 2002 des travaux de rénovation éligibles au crédit d'impôt pour un montant de 300 000 euros. Cet investissement ouvre droit à un crédit d'impôt, soit 60 000 € (300 000 € X 20 %).

L'impôt sur le revenu dû par ce contribuable est de 2 000 € au titre de chacune des années 2002 à 2007 puis de 4 000 € au titre des années 2008 à 2011.

Solution

Le contribuable peut utiliser ce crédit d'impôt en paiement de l' impôt sur le revenu dû au titre des années 2002 à 2011 pour un montant total de 28 000 € [(2 000 x 6)+(4 000 x 4)].

A compter de la réception, en 2006, de l'avis d'imposition relatif à l'impôt sur les revenus de l'année 2005, le contribuable peut demander le remboursement du crédit d'impôt non imputé. Ce remboursement est plafonné à 300 000 € et à 35 % du crédit d'impôt initial soit un remboursement de 21 000 € au titre des déclarations relatives aux années 2005 à 2010. S'il n'a pas été demandé de remboursement anticipé, le contribuable peut demander, au terme de la neuvième année suivant celle de réalisation de l'investissement et à l'occasion de la souscription de la déclaration relative à l'impôt sur les revenus de l'année 2011, le remboursement du solde du crédit d'impôt non imputé (60 000 - 28 000 = 32 000) plafonné à 300 000 € et à 50 % du crédit d'impôt initial, soit un remboursement de 30 000 euros.

TITRE 2 :

RÉGIME JURIDIQUE ET FISCAL DU CRÉDIT D'IMPÔT

CHAPITRE 1 :

RÉGIME FISCAL

138.Par dérogation au 2 de l'article 38 du code général des impôts, le troisième alinéa de l'article 199 ter D déjà cité, applicable à l'impôt sur les sociétés conformément à l'article 220 D du même code, exonère expressément les entreprises concernées à raison du produit correspondant à la créance représentative du crédit d'impôt pour investissement obtenu par les redevables de l'impôt sur les sociétés.

Il est fait observer que le crédit d'impôt pour investissement obtenu par les contribuables personnes physiques à raison des investissements réalisés pour les besoins d'une entreprise individuelle exploitée en Corse ou par une société de personnes à l'activité de laquelle ils participent à titre professionnel, ne constitue pas, par nature, une créance imposable. Corrélativement, le montant du crédit d'impôt qui tombe en non-valeur, le cas échéant, lors du remboursement de ce dernier (cf. n° 136 . ) ou qui est annulé suite à certains événements (Cf. n° 141 . et 142 . ) ne constitue pas une charge déductible pour la détermination du bénéfice imposable de son titulaire.

CHAPITRE 2 :

RÉGIME JURIDIQUE

Section 1 :

Principe

139.En application du troisième alinéa de l'article 199 ter D déjà cité, la créance sur l'Etat correspondant au crédit d'impôt pour investissement non utilisé en paiement de l'impôt sur le revenu ou de l'impôt sur les sociétés de la personne physique ou morale ayant réalisé l'investissement éligible est inaliénable et incessible.

Il en résulte que la propriété de cette créance ne peut, en principe, être transmise à quelque titre que ce soit. Elle ne peut en conséquence faire l'objet d'une cession ou d'un apport, être donnée en garantie ou transmise à titre gratuit. En particulier, le décès du contribuable titulaire emportant extinction de la créance, celle-ci n'est pas transmise aux héritiers, légataires ou donataires de la succession.

Section 2 :

Exceptions

140.Par dérogation au principe exposé ci-dessus (cf. n° 139 . ), les quatrième à sixième alinéas de l'article 199 ter D déjà cité prévoient le transfert de la créance correspondant au crédit d'impôt dans le cadre de certaines opérations qui présentent, du point de vue fiscal, un caractère intercalaire (cf. ci-après n os 163 . à Erreur ! Source du renvoi introuvable. ).

TITRE 3 :

REMISE EN CAUSE DU CRÉDIT D'IMPÔT

141.En application des dispositions du premier alinéa du III de l'article 244 quater E déjà cité, le crédit d'impôt pour investissement en Corse qui a été imputé fait l'objet d'une reprise lorsque, soit les biens ayant ouvert droit au crédit d'impôt, soit la personne qui en a bénéficié sont affectés par certains événements dans le délai de 5 ans ou pendant la durée normale d'utilisation de cet investissement si elle est inférieure. La fraction du crédit d'impôt non encore imputée à la date de survenance de l'événement motivant la reprise est annulée.

142.Conformément au troisième alinéa du III de l'article 244 quater E déjà cité, il en est de même en cas de cession dans le délai de 5 ans des parts ou actions de sociétés ou organismes soumis au régime fiscal des sociétés de personnes par les associés ou membres ayant bénéficié d'une fraction du crédit d'impôt correspondant aux investissements réalisés par ces sociétés ou organismes.

143.La reprise du crédit d'impôt pour investissement s'effectue au titre de l'année ou l'exercice au cours duquel intervient l'événement la motivant.

CHAPITRE 1 :

EVENEME NTS ENTRAINANT LA REMISE EN CAUSE DU CREDIT D'IMPOT

Section 1 :

Evénements affectant les biens ayant ouvert droit au crédit d'impôt ou l'entreprise ayant réalisé l'investissement éligible

144.Les événements décrits ci-après entraînent la remise en cause du crédit d'impôt lorsqu'ils se produisent dans un délai de cinq ans décompté à partir de la date de réalisation de l'acquisition, de la création ou de la prise en crédit-bail de l'investissement ou pendant sa durée normale d'utilisation si elle est inférieure.

La durée normale d'utilisation d'un bien est égale à sa durée d'amortissement conformément au 2° du 1 de l'article 39 du code général des impôts ; elle est déterminée d'après les usages de chaque nature d'industrie, de commerce ou d'exploitation, compte tenu, le cas échéant, des circonstances particulières pouvant influer sur cette durée (cf. documentation de base 4 D 141 ).

Sous-section 1 :

Cession du bien ayant ouvert droit au crédit d'impôt

145.La cession du bien s'entend de toute opération ou événement qui a pour conséquence de faire disparaître cet élément de l'actif immobilisé de l'entreprise (vente, apport, échange, partage, sinistre, donation, expropriation, etc ; cf. documentation de base 4 B 123 n os1 à 58 ).

Ainsi, pour les entrepreneurs individuels, est également assimilé à une cession, le transfert dans le patrimoine privé des biens ayant ouvert droit à réduction d'impôt.

146.S'agissant des biens pris en crédit-bail ayant ouvert droit au crédit d'impôt, la cession du bien s'entend également de la cession du contrat de crédit-bail, qu'il s'agisse d'une vente, d'un apport ou de toute opération qui entraîne le transfert à un tiers des droits attachés au contrat. Il en est de même de la résiliation du contrat de crédit-bail sans rachat du bien loué, quelle que soit la cause de la résiliation du contrat, ou de la restitution du bien loué à la société de crédit-bail.

En cas d'opération de cession-bail dénommée également « lease-back », c'est-à-dire d'opération par laquelle une société de crédit-bail achète à une entreprise un investissement déjà réalisé et lui donne aussitôt à bail en vertu d'un contrat de crédit-bail, il sera admis que la cession du bien dans le cadre de cette opération au crédit-bailleur n'entraîne pas la remise en cause du crédit d'impôt, dès lors que le contrat de crédit-bail ne fait pas l'objet d'une cession, telle que définie ci-dessus, pendant la fraction du délai de conservation des biens restant à courir (Cf. n° 144 . ).

Sous-section 2 :

Changement d'affectation du bien ayant ouvert droit au crédit d'impôt

147.Sont visées les situations dans lesquelles le bien ayant ouvert droit au crédit d'impôt cesse d'être affecté à l'activité pour laquelle il a été acquis ou créé pour être affecté en totalité ou en partie à une activité inéligible, sous réserve de la tolérance prévue au n° 81 . .

En revanche, il est admis que le changement d'affectation du bien au profit d'une autre activité éligible exercée par l'entreprise n'entraîne pas la reprise du crédit d'impôt.

Sous-section 3 :

Cessation d'activité de l'acquéreur

148.Le crédit d'impôt imputé fait également l'objet d'une reprise en cas de cessation de l'activité de l'acquéreur du bien éligible dans le délai défini au n° 144 . .

La cessation d'activité peut résulter d'une vente de l'entreprise, de l'arrêt de l'activité à laquelle le bien était affecté ou de la cessation juridique de l'entreprise (dissolution, transformation entraînant la création d'une personne morale nouvelle). Il en est de même des opérations d'apport en société ou de fusion, sous réserve des dispositions du deuxième alinéa du III de l'article 244 quater E déjà cité commentées au titre 4.

En revanche, le changement d'activité réelle au sens du 5 de l'article 221 du code général des impôts n'entraîne la remise en cause du crédit d'impôt que dans la mesure où il se traduit par l'affectation du bien à une activité non éligible.

De même, le changement de régime fiscal de l'entreprise résultant d'une option ou d'une transformation sans création de personne morale nouvelle ne constitue pas un événement de nature à remettre en cause le crédit d'impôt pour investissement.

En cas d'option à l'impôt sur les sociétés d'une société antérieurement soumise au régime fiscal des sociétés de personnes ou de sa transformation, sans création d'une personne morale nouvelle, en une société redevable de plein droit de cet impôt, les crédits d'impôt pour investissement restant à imputer et correspondant aux investissements réalisés antérieurement et attribués aux associés dans les conditions du deuxième alinéa du II de l'article 244 quater E déjà cité restent acquis à ces derniers. La fraction des crédits d'impôt imputée par ces derniers n'est pas remise en cause.

Dans le cas inverse d'une transformation, sans création d'une personne morale nouvelle, d'une société redevable de l'impôt sur les sociétés en une société relevant du régime fiscal des sociétés de personnes, il est admis que le crédit d'impôt afférent à des investissements réalisés antérieurement et restant à imputer à la date de la transformation soit attribué aux associés présents à cette date dans les conditions prévues par le deuxième alinéa du II de l'article 244 quater E déjà cité (cf. n os 117. à 118 . ). Il en est de même en cas d'option d'une SARL pour le régime des sociétés de personnes en application de l'article 239 bis AA du code général des impôts. S'agissant des associés personnes physiques, la condition d'exercice de participation à l'activité à titre professionnel s'apprécie au titre de l'année au cours de laquelle intervient la transformation ou l'option. En outre, conformément au 3 ème alinéa du III de l'article 244 quater E déjà cité, le crédit d'impôt ainsi transféré aux associés pourra être remis en cause si les parts ou actions de la société ne sont pas conservées pendant un dél ai égal à la différence entre la date de transformation et le terme de la période de cinq ans décompté à compter de la date de réalisation de l'investissement (cf. ci-après n° 149. à 151 . ).