B.O.I. N° 159 du 26 SEPTEMBRE 2003

Sous-section 2 :

Redevables de l'impôt sur les sociétés

125.En application de l'article 220 D déjà cité, le crédit d'impôt pour investissement en Corse s'impute sur l'impôt sur les sociétés dû par le contribuable qui en est titulaire dans les conditions prévues à l'article 199 ter D déjà cité. Il est donc utilisable en paiement de l'impôt sur les sociétés dû au titre de l'exercice au cours duquel les investissements sont acquis, créés ou pris en crédit-bail.

126.Le solde du crédit d'impôt qui n'a pas pu être imputé sur l'impôt sur les sociétés dû au titre de cet exercice peut, conformément aux dispositions de l'article 199 ter D précité, être utilisé en paiement de l'impôt dû au titre des neuf années suivantes.

Cette disposition permet au contribuable redevable de l'impôt sur les sociétés d'imputer le crédit d'impôt pour investissement en Corse sur l'impôt afférent à l'exercice de réalisation de l'investissement et, en tant que de besoin, aux neuf exercices suivants. Elle vise le cas général des exercices ayant une durée égale à celle de l'année civile et ne saurait avoir pour effet de permettre au contribuable de modifier le délai d'imputation en donnant à un ou plusieurs exercices une durée différente de douze mois.

Par conséquent, sous réserve de l'application des dispositions relatives au remboursement anticipé du crédit d'impôt, celui-ci est utilisé en paiement de l'impôt sur les sociétés tant que le délai écoulé entre le premier jour de l'exercice en cours à la date de l'investissement et le dernier jour de l'exercice d'imputation est inférieur ou égal à dix ans.

Le crédit d'impôt peut ainsi être imputé sur un nombre d'exercices supérieur ou inférieur à dix dès lors que ces exercices se situent à l'intérieur de la période des dix années visée par l'article 199 ter D déjà cité.

127. Exemple

Une société qui exerce une activité éligible en Corse et dont les exercices sont clos le 30 juin réalise au mois de mai 2002 un investissement ouvrant droit au crédit d'impôt.

Le crédit d'impôt correspondant est imputable sur l'impôt sur les sociétés afférent à l'exercice clos le 30 juin 2002 et aux neufs exercices de douze mois clos du 30 juin 2003 au 30 juin 2011.

Si cette société décide d'ajuster la date de clôture de son exercice au 31 décembre en réalisant un exercice de dix huit mois ouvert le 1 er juillet 2002 et clos le 31 décembre 2003, la quote-part du crédit d'impôt non imputée sur l'impôt afférent à l'exercice clos le 30 juin 2002 pourra être utilisée en paiement de l'impôt sur les sociétés dû au titre des huit exercices clos du 31 décembre 2003 au 31 décembre 2010.

Si elle décide d'ajuster sa date de clôture en réalisant un exercice de six mois ouvert le 1 er juillet 2002 et clos le 31 décembre 2002, le crédit d'impôt pourra être utilisé en paiement de l'impôt sur les sociétés dû au titre des neuf exercices clos du 31 décembre 2002 au 31 décembre 2010.

128.Conformément aux dispositions des articles 235 ter ZA et 235 ter ZC, le crédit d'impôt ne peut pas être utilisé pour le paiement de la contribution calculée sur l'impôt sur les sociétés ou de la contribution sociale sur l'impôt sur les sociétés. De même, le crédit d'impôt ne peut pas être utilisé pour acquitter l'imposition forfaitaire annuelle ou le précompte, ni un rappel d'impôt sur les bénéfices qui se rapporterait à des exercices antérieurs à l'exercice au cours duquel les investissements ayant ouvert droit au crédit d'impôt sont acquis, créés ou pris en crédit-bail.

129.Les redevables disposant pour la liquidation de l'impôt sur les sociétés dû au titre d'un exercice à la fois d'un crédit d'impôt pour investissement en Corse et d'avoirs fiscaux ou de crédits d'impôts accordés en vertu d'autres dispositions législatives ou conventionnelles peuvent déterminer librement l'ordre d'imputation de ces crédits d'impôt et avoirs fiscaux.

130.Conformément à l'article 49 septies WE de l'annexe III du code général des impôts, en cas de réalisation, au titre de plusieurs exercices, d'investissements ouvrant droit au crédit d'impôt le crédit d'impôt correspondant aux investissements réalisés au cours de l'exercice au titre duquel l'impôt sur les sociétés est liquidé s'impute sur l'impôt dû au titre de cet exercice avant les crédits provenant de la réalisation d'investissements au titre d'exercices antérieurs et restant à imputer. Lorsque la société dispose de crédits d'impôts reportables attachés à des investissements réalisés au titre de plusieurs exercices antérieurs, ceux-ci s'imputent par ordre d'ancienneté.

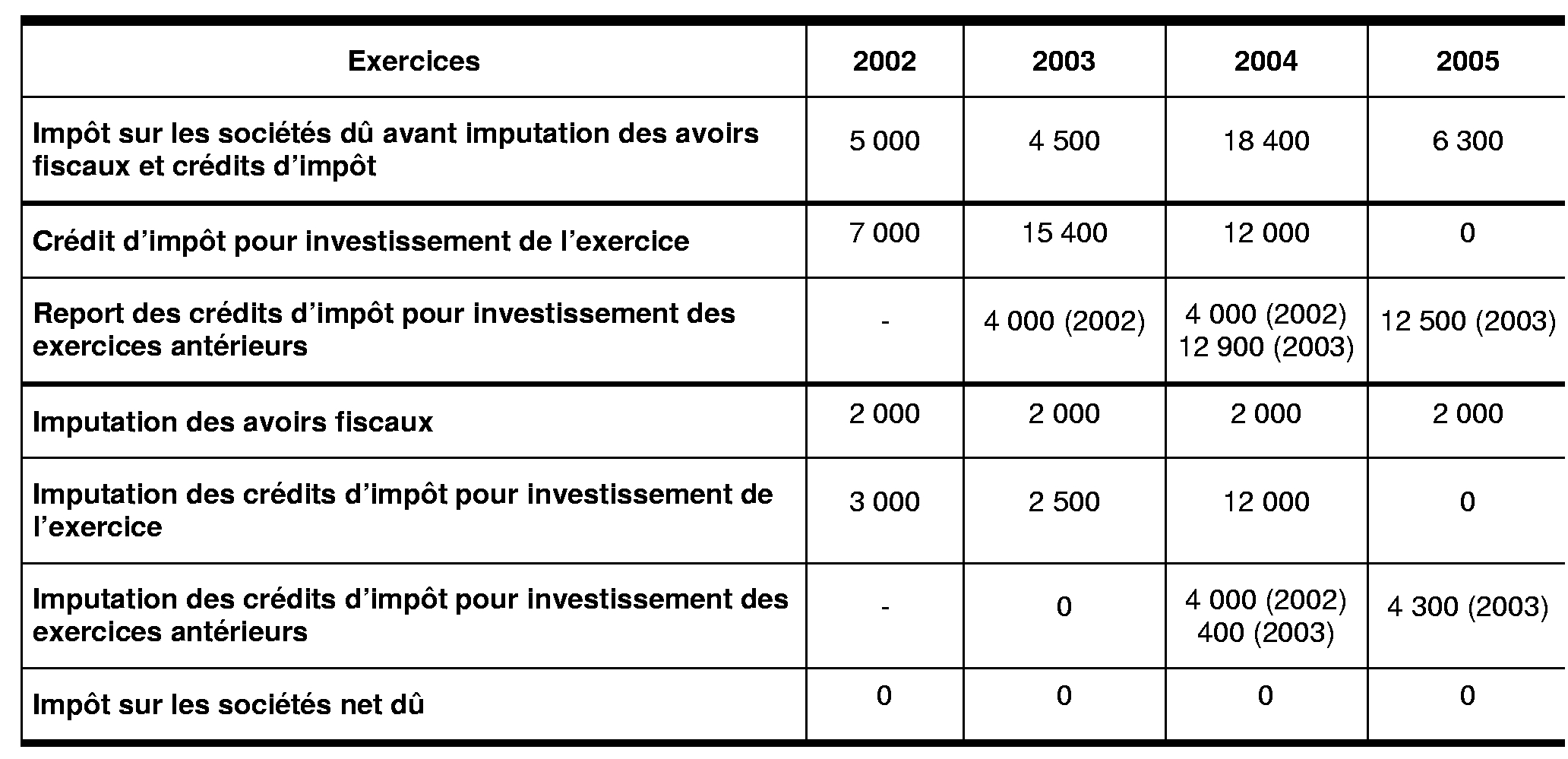

131. Exemple

Hypothèses

Une société qui exerce une activité éligible en Corse et dont les exercices sont clos le 31 décembre, réalise les investissements suivants ouvrant droit au crédit d'impôt :

- acquisition d'un bien A le 25 mars 2002 pour un prix de revient de 35 000 € ouvrant droit à un crédit d'impôt de 7 000 € (35 000 x 20 %) ;

- acquisition de deux biens B et C le 4 juillet 2003 dont les prix de revient sont respectivement de 18 000 € et 59 000 € ouvrant droit à un crédit d'impôt de 15 400 € [(18 000 + 59 000) x 20 %] ;

- prise en crédit-bail d'un bien D le 20 novembre 2004 dont le prix de revient est de 60 000 € ouvrant droit à un crédit d'impôt de 12 000 € (60 000 x 20 %).

Par ailleurs, cette société perçoit chaque année des dividendes auxquels sont attachés des avoirs fiscaux pour 2 000 € qu'elle choisit d'imputer avant les crédits d'impôt pour in vestissement en Corse.

Solutions

La société est en droit d'utiliser les crédits d'impôt afférents aux investissements réalisés dans les conditions suivantes.

La société dispose donc de crédits d'impôts reportables correspondant aux investissements effectués en 2003 pour un montant de 8 200 € (15 400 - 2 500 - 400 - 4 300).

132.Conformément à l'article 49 septies WD de l'annexe III au code général des impôts , les personnes morales titulaires du crédit d'impôt doivent déposer, lors du versement du solde de l'impôt sur les sociétés, auprès du comptable chargé du recouvrement de cet impôt, un état de suivi conforme au modèle fourni en annexe n° 6, dès lors qu'elles disposent de crédit d'impôt restant imputable à cette date.