B.O.I. N° 21 du 31 JANVIER 1996

BULLETIN OFFICIEL DES IMPÔTS

4 J-1-96

N° 21 du 31 JANVIER 1996

4 F.E. / 5

INSTRUCTION DU 19 JANVIER 1996

CONVENTIONS DESTINÉES A ÉVITER LA DOUBLE IMPOSITION EN MATIÈRE D'IMPÔTS SUR LES REVENUS

DIVIDENDES - REMBOURSEMENT DE L'AVOIR FISCAL A CERTAINS INVESTISSEURS

INSTITUTIONNELS DES PAYS-BAS

NOR : BUD F 96 40001 J

[S.L.F. - Bureau E 1]

|

ÉCONOMIE GÉNÉRALE DE LA MESURE

Pour les dividendes distribués à compter du 1er janvier 1996 à certains investisseurs institutionnels des Pays-Bas, les conditions du transfert de l'avoir fiscal telles qu'elles résultaient d'un accord entre les autorités compétentes française et néerlandaise pris pour l'application de la convention fiscale franco-néerlandaise du 16 mars 1973 sont modifiées. La décision ministérielle du 24 novembre 1971 qui prévoyait le transfert de l'avoir fiscal à certains investisseurs institutionnels est abrogée. Un nouveau régime est défini en matière de transfert de l'avoir fiscal aux sociétés et fonds d'investissement ainsi qu'aux fonds de pension des Pays-Bas. • |

||||

|

GÉNÉRALITÉS

1.La présente instruction a pour objet d'abroger la décision ministérielle de 1971 qui prévoyait le transfert de l'avoir fiscal à certains investisseurs institutionnels étrangers, ainsi que les commentaires administratifs pris pour son application (instruction du 27 mai 1977 - B.O.D.G.I. 14 B-5-77 et DB 4 J-1313 n°s 13 à 36). Elle prévoit en outre les nouvelles mesures applicables aux sociétés et fonds d'investissement et fonds de pension des Pays-Bas.

2.La décision ministérielle du 24 novembre 1971, commentée par les instructions du 31 mai 1972 (B.O.D.G.I. 14 B-10-72), et du 27 mai 1977 précitée 1 a prévu le transfert de l'avoir fiscal, sous déduction d'une retenue à la source de 15 % calculée sur le montant du dividende et de l'avoir fiscal, au bénéfice de certains investisseurs institutionnels de la Communauté Economique Européenne.

Il s'agissait des organismes de placement collectif en valeurs mobilières (O.P.C.V.M.) et des caisses de retraite et de prévoyance, remplissant les uns et les autres certaines conditions et qui étaient établis en République fédérale d'Allemagne, au Royaume-Uni ou aux Pays-Bas 2 . La décision ministérielle précitée n'est plus aujourd'hui appliquée qu'à des organismes de ce dernier Etat 3 .

3.Le principe du transfert de l'avoir fiscal aux O.P.C.V.M. des Pays-Bas est prévu par la convention fiscale franco-néerlandaise du 16 mars 1973 (article 10, paragraphe 3, alinéa b), iii ; cf. B.O.D.G.I. 14 B-12-74 n° 2351-26).

Le paragraphe 3 de l'article 10 de la convention fiscale franco-néerlandaise du 16 mars 1973 prévoit que « les dividendes payés par une société résidente de France qui donneraient droit à un avoir fiscal s'ils étaient reçus par une personne qui est un résident de France, ouvrent droit, lorsqu'ils sont payés à des bénéficiaires qui sont des résidents des Pays-Bas, à un paiement brut du Trésor français d'un montant égal à cet avoir fiscal, sous réserve de la déduction de l'impôt prévu au paragraphe 2 , alinéa b », soit 15 %.

Le bénéfice de cet avantage est réservé par le ii) du b du paragraphe 3 déjà cité aux sociétés assujetties à l'impôt néerlandais à raison du montant total des dividendes distribués par la société qui est un résident de France et de l'avoir fiscal transféré.

4.Toutefois, le iii) du b du paragraphe 3 prévoit que les sociétés et les fonds d'investissement qui ne satisfont pas à cette condition d'assujettissement à l'impôt peuvent néanmoins obtenir le transfert de l'avoir fiscal s'ils remplissent les conditions fixées d'un commun accord entre les autorités compétentes.

5.Le dispositif issu de cet accord tel qu'il est décrit dans l'instruction du 27 mai 1977 et dans la documentation 4 J-1313 n°s 13 à 36, ainsi que le dispositif résultant de ces publications administratives, et relatif au transfert de l'avoir fiscal au profit des fonds de pension et des caisses de prévoyance des Pays-Bas, sont caducs pour les dividendes distribués à compter du 1er janvier 1996.

I. Nouveau régime applicable aux sociétés et fonds d'investissement néerlandais

6.Les organismes de placement collectif en valeurs mobilières (O.P.C.V.M.) créés et établis aux Pays-Bas qui sont assujettis à l'impôt dans cet Etat à raison des dividendes et de l'avoir fiscal continuent à bénéficier du transfert de l'avoir fiscal dans les conditions habituelles prévues pour les résidents des Pays-Bas (voir B.O.D.G.I. 14 B-12-74 - 2351 n°s 8 à 21 et 2353 n°s 1 à 4 et B.O.I. 4 J-1-94).

Pour les autres O.P.C.V.M. créés et établis aux Pays-Bas, le régime applicable est le suivant.

1. Organismes concernés

7.Il s'agit des organismes de placement collectif en valeurs mobilières créés et établis aux Pays-Bas, qui sont, sous certaines conditions, exonérés d'impôt.

2. Placements concernés

8.Le transfert de l'avoir fiscal est réservé aux dividendes d'actions de sociétés françaises inscrites à la cote d'un marché boursier français réglementé et qui constituent de véritables placements en valeurs mobilières.

Sont, par conséquent, exclus du bénéfice de l'avoir fiscal :

- les dividendes d'actions de sociétés françaises non cotées sur un tel marché ;

- les dividendes distribués par des sociétés à responsabilité limitée ;

- les dividendes provenant non d'un simple placement mais de véritables participations dans le capital de la société française distributrice.

A cet égard, doivent être considérées comme des participations excluant l'attribution de l'avoir fiscal, celles qui atteignent ou dépassent le pourcentage de 10 % du capital de la société française distributrice.

3. Montant de l'avoir fiscal transférable

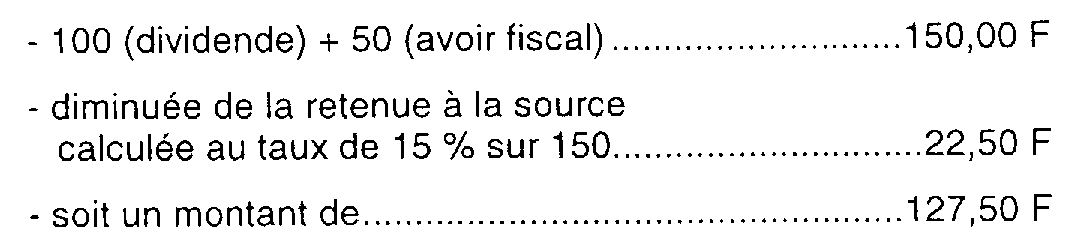

9.Le transfert de l'avoir fiscal aux O.P.C.V.M. néerlandais s'opérera comme par le passé sous déduction de la retenue à la source calculée au taux réduit de 15 % sur l'ensemble du revenu constitué par le dividende mis en paiement par la société française, majoré de cet avoir fiscal.

Ainsi, pour un dividende d'un montant de 100 F mis en paiement par une société française, les investisseurs résidents des Pays-Bas reçoivent une somme de :

10.Toutefois, pour les dividendes qui leur sont payés à compter du 1er janvier 1996, le transfert de l'avoir fiscal n'est applicable qu'à proportion de la fraction des revenus perçus par les O.P.C.V.M. néerlandais correspondant aux droits détenus dans ces O.P.C.V.M. par des actionnaires ou porteurs de parts résidents des Pays-Bas.

Dès lors, la fraction des dividendes de source française revenant à des non-résidents des Pays-Bas, par l'intermédiaire d'un O.P.C.V.M. de cet Etat, supportera la retenue à la source au taux prévu par les dispositions des articles 119 bis 2 et 187 du code général des impôts (25 %) et n'ouvrira pas droit au transfert de l'avoir fiscal.

11.La date de référence à retenir pour déterminer la proportion des actions ou parts de la société ou du fonds d'investissement qui sont détenues par des résidents des Pays-Bas et qui dès lors ouvrent droit au transfert de l'avoir fiscal est la date de la mise en paiement du coupon distribué par la société ou le fonds qui suit immédiatement la mise en paiement des dividendes de source française concernés.

12.Cette proportion ne pouvant être connue à la date de distribution des dividendes de source française perçus par l'O.P.C.V.M. néerlandais, il est admis que celui-ci, pour bénéficier du taux de 15 % de retenue à la source lors de la distribution, retienne la proportion des parts ou actions détenues par des résidents du Pays-Bas à la date de la mise en paiement par l'O.P.C.V.M. du coupon précédant immédiatement la date de paiement des dividendes par la société française distributrice (cf. instruction du 13 mai 1994, 4 J-1-94).

L'O.P.C.V.M. fera connaître, à l'administration française, dans les meilleurs délais après la date de mise en paiement de son propre coupon qui est immédiatement postérieure au paiement des dividendes de source française, la proportion de ses actions ou parts qui sont détenues par des résidents des Pays-Bas à cette date.

Il se conformera à cet effet aux modalités décrites à la section III ci-après.

Il est tenu compte de l'excédent ou de l'insuffisance de retenue à la source prélevée lors de la mise en paiement des dividendes pour ajuster le paiement effectué par le Trésor français à raison de l'avoir fiscal transféré.