B.O.I. N° 21 du 31 JANVIER 1996

4. Date du transfert

13.Le transfert de l'avoir fiscal aux organismes intéressés s'opère au plus tôt à partir du 15 janvier de l'année suivant celle de la mise en paiement des dividendes y ouvrant droit, et en tout état de cause après que l'O.P.C.V.M. a fait connaître à l'administration fiscale française le pourcentage des résidents des Pays-Bas qui figurent parmi ses actionnaires ou porteurs de parts à la date indiquée ci-dessus.

Par voie de conséquence, le dividende est payé en deux temps :

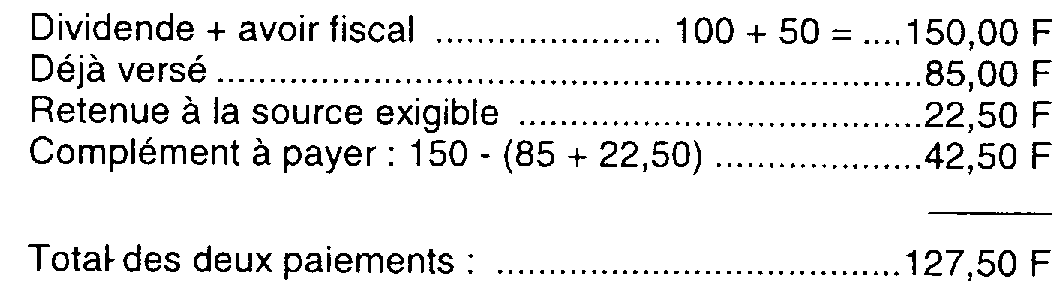

14.- pour une première partie, en principe dès la mise en paiement du dividende (voir instruction du 13 mai 1994 précitée), sous déduction de la retenue à la source au taux conventionnel de 15 %, soit pour un dividende de 100 F : 100 - 15 = 85 F ;

15.- pour le solde, sur présentation des formulaires requis et au plus tôt à partir du 15 janvier de l'année suivant celle de la mise en paiement du dividende, pour un montant complémentaire de 42,50 F, ainsi déterminé :

Ce calcul correspond à un O.P.C.V.M. néerlandais dont les actionnaires ou porteurs de parts sont par hypothèse exclusivement des résidents des Pays-Bas. Dans le cas contraire, il convient de se reporter à l'exemple ci-après.

5. Exemple d'application

- Hypothèse :

16.Un O.P.C.V.M. dont les actions ou parts sont détenues à la date de mise en paiement de son dernier coupon précédent immédiatement la date de mise en paiement des dividendes de source française par 70 % de résidents des Pays-Bas et à la date de mise en paiement du premier coupon réglé par l'O.P.C.V.M. qui suit immédiatement la date de mise en paiement des dividendes de source française à 80 % par des résidents de cet Etat.

- Solution :

a) L'O.P.C.V.M. est en mesure d'obtenir dès la mise en paiement du dividende la réduction du taux de la retenue à la source à 15 % (voir instruction du 13 mai 1994 déjà citée)

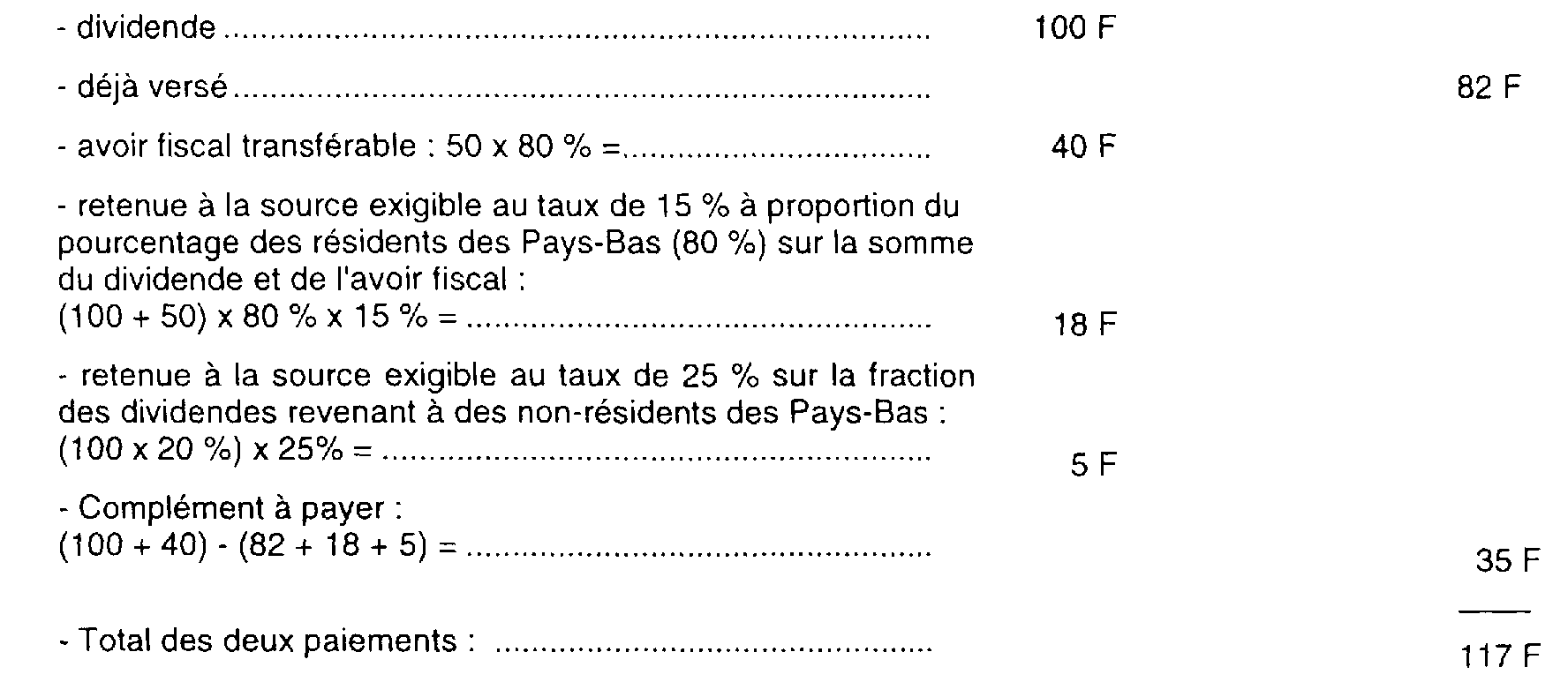

17.Un dividende de 100 F est payé sous déduction de la retenue à la source au taux de 15 % à proportion de la fraction des actions ou parts de l'O.P.C.V.M. détenues par des résidents des Pays-Bas à la date de mise en paiement de son dernier coupon et au taux de droit interne (25 %) pour la fraction de ces actions ou parts détenues par des non résidents des Pays-Bas, soit :

- retenue à la source exigible :

[(100 x 70 %) x 15 %] + [(100 x 30 %) x 25 %] = 18 F

Montant payable à l'O.P.C.V.M. : 100 - 18 = 82 F.

Le solde est payé au plus tôt le 15 janvier de l'année suivant celle de la mise en paiement du dividende, une fois connu le pourcentage des résidents des Pays-Bas à prendre en compte, pour un montant ainsi déterminé :

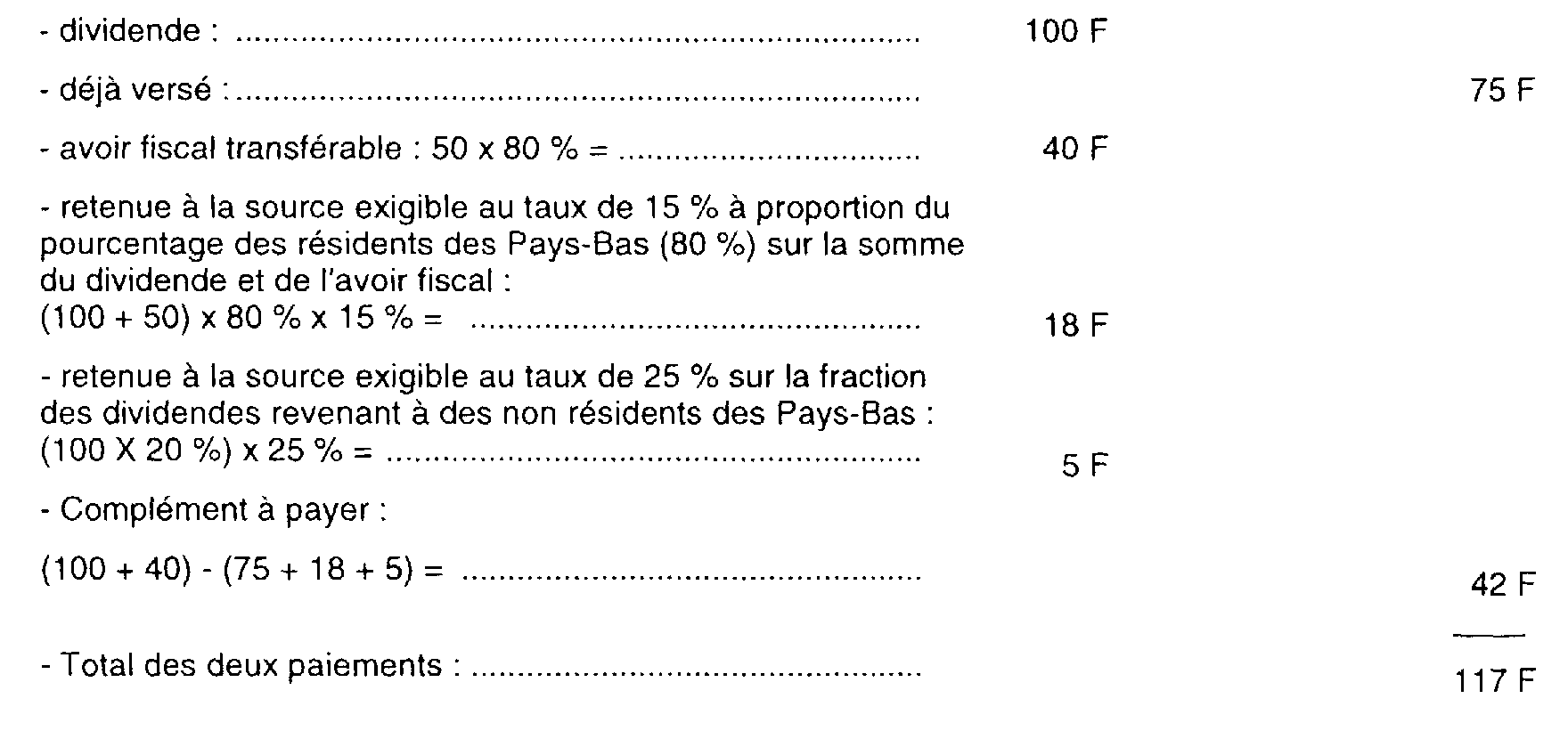

b) L'O.P.C.V.M. a supporté lors de la mise en paiement des dividendes la retenue à la source au taux de 25 % sur l'intégralité de ces dividendes

18.II reçoit pour un dividende de 100 F :

- dès la date de mise en paiement du dividende :

100 - 25 % de retenue à la source = 75 F

- le solde est payé au plus tôt le 15 janvier de l'année suivant celle de la mise en paiement du dividende pour un montant ainsi déterminé :

II. Nouveau régime applicable aux fonds de pension néerlandais

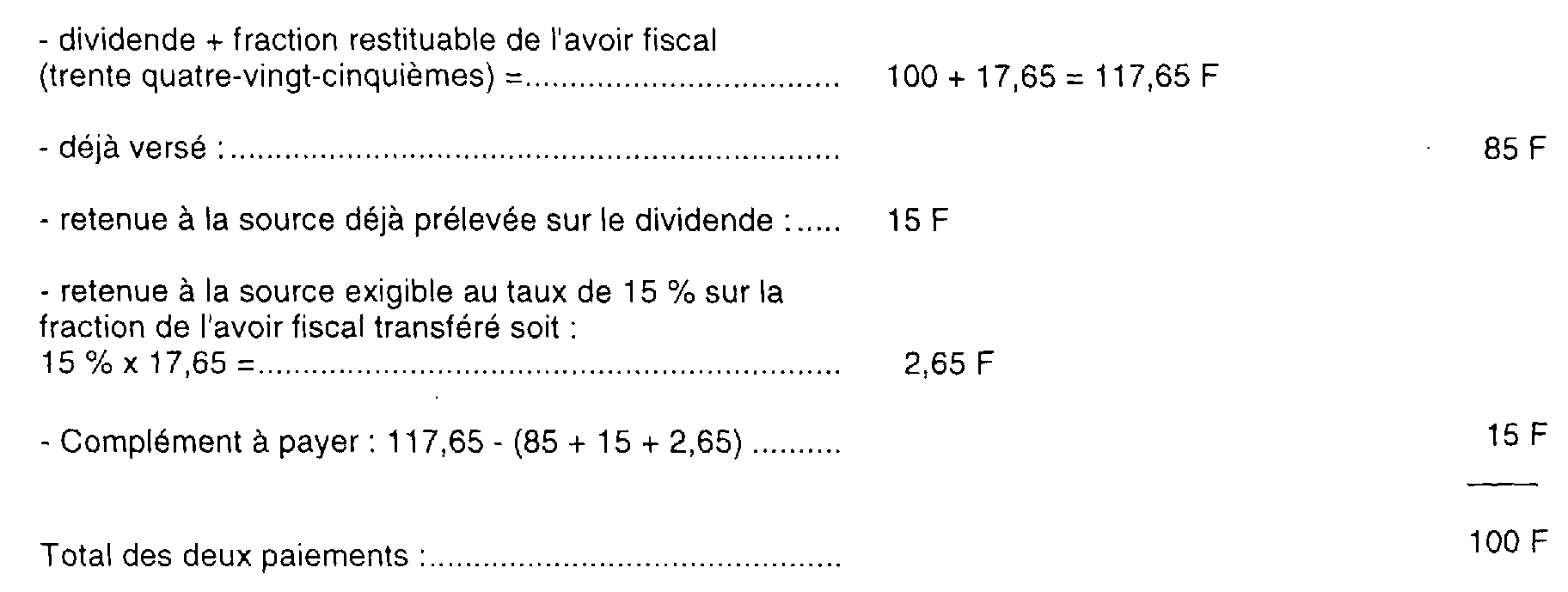

19.Pour les dividendes qui leur sont payés à compter du 1er janvier 1996, les fonds de pension dont le siège est aux Pays-Bas bénéficient du taux de retenue à la source de 15 % et de la restitution partielle de l'avoir fiscal à concurrence du montant de cette retenue à la source de 15 %.

1. Organismes concernés

20.Il s'agit des fonds de pension (« Stichting pensioenfonds ») dont le siège est aux Pays-Bas qui ne poursuivent pas un but lucratif et qui de ce fait sont exonérés d'impôt sur les sociétés aux Pays-Bas.

21.- Remarque : L'attention est appelée sur le fait que ces fonds ne peuvent pas être considérés comme des résidents des Pays-Bas au sens de l'article 4 de la convention fiscale franco-néerlandaise du 16 mars 1973 dès lors qu'ils ne sont pas assujettis à l'impôt dans cet Etat. Ils ne doivent donc en aucun cas être pris en compte pour la détermination du pourcentage de ces résidents à retenir par les O.P.C.V.M. néerlandais en matière de transfert de l'avoir fiscal (voir n° 10 ci-avant).

Sont exclus du bénéfice de la mesure, les compagnies d'assurances proprement dites ainsi que les organismes constitués à des fins charitables ou désintéressées qui, bien que ne poursuivant pas un but lucratif, ne sont pas des fonds de pension, ainsi que les caisses de prévoyance des Pays-Bas qui bénéficiaient aux termes de la décision ministérielle de 1971 d'un régime analogue à celui prévu en faveur des fonds de pension néerlandais.

Ces organismes peuvent néanmoins demander le bénéfice de l'attribution de l'avoir fiscal prévue par la convention fiscale franco-néerlandaise s'ils satisfont aux conditions requises pour l'application de cet accord.

2. Placements concernés

22.Il s'agit des mêmes placements que ceux visés au 1-2 ci-avant (voir n° 8 ci-avant).

3. Montant de l'avoir fiscal transférable

23.La décision ministérielle du 24 novembre 1971 réservait aux fonds de pension des Pays-Bas les mêmes avantages que ceux prévus en faveur des O.P.C.V.M. de cet Etat. Ils avaient donc droit au transfert du montant total de l'avoir fiscal sous déduction d'une retenue à la source de 15 % calculée sur le montant du dividende et de l'avoir fiscal.

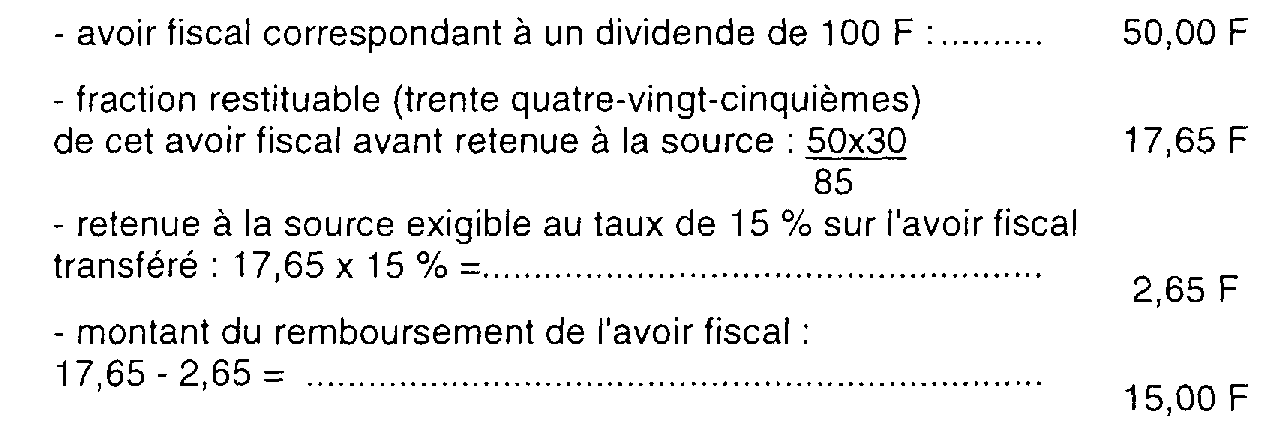

Ils bénéficient dorénavant du taux de retenue à la source de 15 % et de la restitution partielle de l'avoir fiscal à concurrence du montant de cette retenue à la source de 15 %.

Ainsi, pour un dividende de 100 F donnant lieu à un paiement de 85 F (après retenue à la source de 15 %), il sera accordé une restitution de 15 F au titre de l'avoir fiscal.

Ce montant résulte du calcul suivant :

4. Date du transfert

24.Cette mesure n'affecte pas la date du remboursement de l'avoir fiscal partiellement transféré qui continuera d'intervenir à partir du 15 janvier de l'année suivant celle de la mise en paiement du dividende.

Le dividende et la fraction d'avoir fiscal seront donc payés en deux temps au fonds de pension, selon l'exemple suivant :

5. Exemple d'application

a) Le fonds de pension demande le bénéfice du taux réduit de retenue à la source prévu par la convention dès la mise en paiement du dividende (voir l'instruction du 13 mai 1994 déjà citée)

25.Le dividende est payé sous déduction de la retenue à la source au taux de 15 %, soit 100 - 15 = 85 F.

Le solde est payé au plus tôt le 15 janvier de l'année suivant celle de la mise en paiement du dividende, pour un montant de 15 F ainsi déterminé :

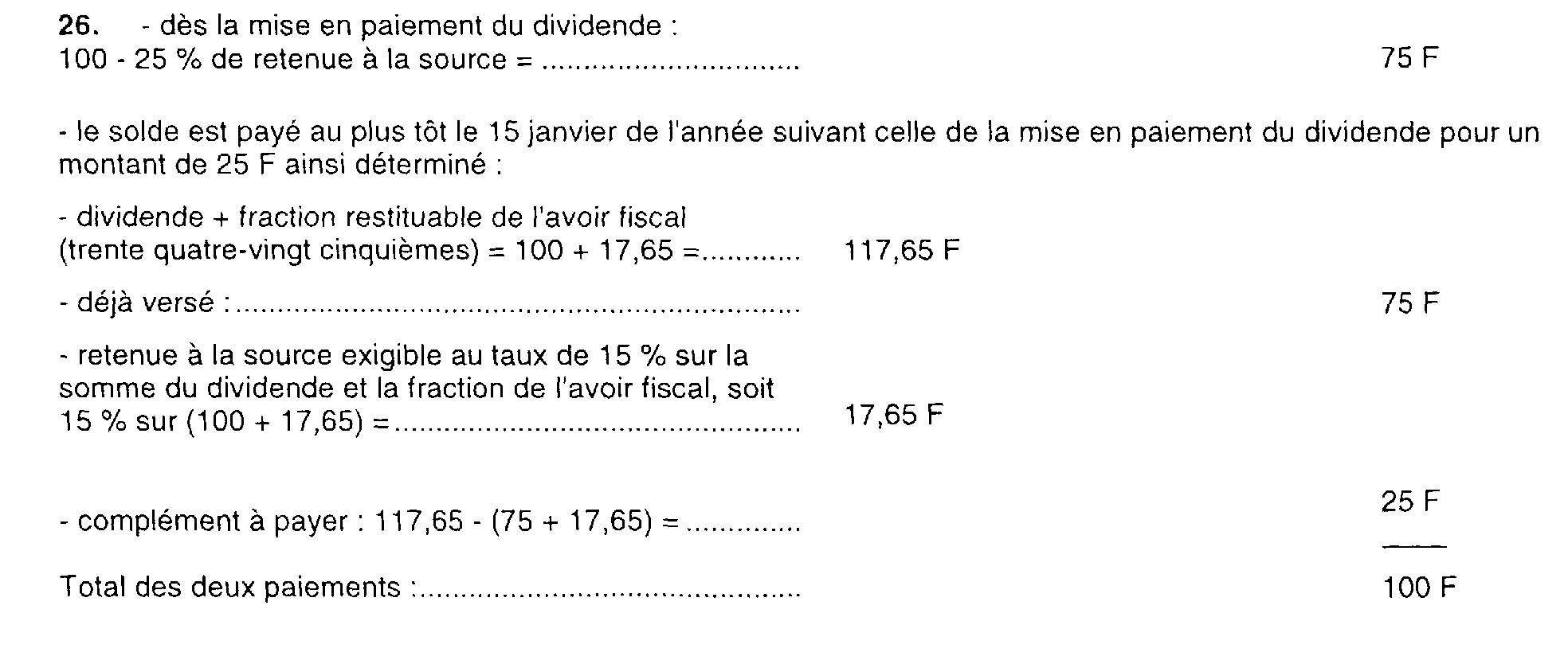

b) Au cas où le fonds de pension néerlandais ne demande pas à bénéficier du taux réduit de retenue à la source dès la mise en paiement du dividende ou ne peut en bénéficier eu égard à la date trop tardive de présentation de sa demande, il reçoit pour un dividende de 100 F :

26.

III. Modalités d'attribution totale ou partielle de l'avoir fiscal

Avant propos :

27.• Cas des autorisations accordées dans le cadre de la décision ministérielle du 24 novembre 1971.

Les autorisations accordées en application de la décision ministérielle du 24 novembre 1971 précitée sont caduques pour les dividendes de source française payés à compter du 1er janvier 1996.

Les O.P.C.V.M. et fonds de pension néerlandais doivent donc, pour bénéficier des avantages prévus par la présente instruction, se conformer aux prescriptions énoncées aux numéros 28 à 37 ci-après.

1. Souscription du formulaire RF 6 n° 5129 (Pays-Bas)

28.Les O.P.C.V.M. et fonds de pensions néerlandais obtiendront le transfert, total ou partiel selon les cas, de l'avoir fiscal attaché aux dividendes afférents aux actions françaises qu'ils détiennent en portefeuille en en faisant la demande au moyen du formulaire RF 6 n° 5129 (Pays-Bas).

Ces imprimés sont mis à la disposition des intéressés en France, au centre des impôts des non-résidents (C.I.N.R.), 9, rue d'Uzès, 75084 Paris Cedex 02 et auprès de l'administration fiscale néerlandaise.

Chaque formulaire qui comporte deux exemplaires et une copie pour l'organisme créancier, est assorti d'une notice explicative qui en précise les modalités d'utilisation. Cet imprimé conçu par rapport aux prévisions de la décision ministérielle de 1971 sera adapté prochainement. Dans cette attente, il est précisé qu'il n'y a plus lieu d'y faire figurer la référence à une autorisation délivrée dans le cadre de la décision ministérielle de 1971 dès lors que sont concernés des dividendes payés à compter du 1er janvier 1996.

29.Les O.P.C.V.M. devront en outre faire apparaître le pourcentage de leurs actions, parts ou autres droits qui sont détenus par des résidents des Pays-Bas à la date de mise en paiement de leur coupon qui suit immédiatement la date de mise en paiement des dividendes de source française selon les modalités décrites aux numéros 33 et 34 ci-après.

30.Après avoir dûment rempli, daté et signé, les deux exemplaires de la demande, l'organisme concerné doit faire parvenir ces deux exemplaires à l'établissement payeur en France des dividendes. L'organisme ne doit donc pas adresser cette demande à l'administration française. Une demande distincte devra être établie par établissement payeur concerné ; cette demande pourra mentionner l'ensemble des dividendes ouvrant droit à l'avoir fiscal ou à une fraction de celui-ci qui sont payés au demandeur par le même établissement payeur.

2. Délai de présentation des demandes

31.Pour être recevables, les demandes doivent parvenir à l'établissement payeur en France au plus tard le 31 décembre de la troisième année suivant celle de l'encaissement effectif du dividende par l'organisme demandeur.

Toutefois pour bénéficier de l'application immédiate du taux de retenue à la source de 15 % dans les conditions prévues par l'instruction du 13 mai 1994, les demandes doivent parvenir à l'établissement payeur avant la mise en paiement des dividendes.

3. Modalités d'utilisation des demandes

a) Dans le cadre de la procédure prévue pour l'application immédiate du taux réduit de 15 % de retenue à la source (B.O.I. 4-J-1-94 n°s 23 à 53).

32. Il est rappelé que l'application de la procédure décrite ci-avant est subordonnée au respect par le créancier, l'établissement payeur en France et le cas échéant par l'établissement qui gère le compte du créancier à l'étranger, des obligations définies dans l'instruction du 13 mai 1994.

L'attention est par ailleurs appelée sur les points suivants.

• S'agisant des O.P.C.V.M.

33.Il a été admis (cf. n° 12 ci-dessus) que les O.P.C.V.M. des Pays-Bas puissent indiquer lors de la mise en paiement des dividendes de source française le pourcentage de leurs membres qui sont des résidents des Pays-Bas à la date de mise en paiement de leur coupon précédant immédiatement les distributions effectuées par les sociétés françaises ; dans un deuxième temps, ils doivent indiquer à l'administration française le pourcentage de leurs membres résidents de cet Etat à la date de mise en paiement du coupon qui suit immédiatement ladite distribution.

Cette tolérance, lorsqu'elle est utilisée, implique nécessairement une régularisation positive ou négative vis-à-vis du Trésor français de la liquidation qui a été opérée de la retenue à la source sur la base du pourcentage provisoire communiqué.

34.Dès lors, les O.P.C.V.M. qui choisiraient de recourir à cette tolérance et qui de ce fait auront fourni lors de la mise en paiement des dividendes de source française le formulaire dont le modèle figure en annexe I, doivent fournir après la date de mise en paiement de leur coupon, le formulaire dont le modèle figure en annexe II qui, outre le pourcentage de leurs membres résidents des Pays-Bas à cette date, fera apparaître ligne i) le montant de la régularisation nécessaire.

Ce montant, précédé du signe « - » ou « + » sera reporté par l'établissement payeur en France au bas de la colonne « Montant total du remboursement » qui figure au verso de chacun des exemplaires de l'imprimé RF 6 n° 5129 (Pays-Bas).

• S'agissant des fonds de pension

35.Dans l'attente de la publication d'un nouveau formulaire, l'établissement payeur en France qui reçoit la demande adapte le cadre « Liquidation du dégrèvement » du formulaire RF 6 n° 5129 : la colonne n° 7 sera biffée et le taux de 27,50 % qui figure à la colonne 8 sera remplacé par le taux de 15 %.

b) Lorsque la procédure évoquée au a) ci-avant n'est pas applicable

36.Dans ce cas, le fonds de pension ou l'O.P.C.V.M. néerlandais a supporté la retenue à la source au taux de 25 % sur le montant total des dividendes de source française.

L'obtention des avantages évoqués aux sections I ou II est alors liée à l'accomplissement des formalités suivantes.

• S'agissant des O.P.C.V.M.

37.L'annexe II dûment remplie, datée et signée devra être jointe au formulaire RF 6 n° 5129 (Pays-Bas) et le pourcentage de résidents des Pays-Bas qu'elle fera apparaître ligne e) devra être reporté par l'établissement payeur en France sous la mention « Montant total du remboursement » qui figure au verso de chacun des exemplaires de l'imprimé RF 6 n° 5129 (Pays-Bas), au cadre « Liquidation du dégrèvement ».

Le montant total du remboursement devra être alors limité s'il y a lieu par cet établissement payeur en fonction dudit pourcentage.

• S'agissant des fonds de pension

38.L'établissement payeur en France qui reçoit la demande remplace le taux de 25 % qui figure à la colonne 7 du cadre « Liquidation de dégrèvement » par le taux de 10 % et le taux de 27,50 % qui figure à la colonne 8 du même cadre par le taux de 15 %.

c) Dispositions communes aux O.P.C.V.M. et aux fonds de pension, quelle que soit la procédure utilisée

39.L'établissement payeur en France appose son cachet sur les deux exemplaires de la demande et la ou les annexes jointes et complète les colonnes 7 à 9 du verso de l'imprimé RF 6 n° 5129 qui lui sont réservées compte tenu des indications mentionnées ci-avant.

Il adresse les deux exemplaires ainsi complétés et la ou les annexes jointes à la Direction générale des impôts, centre des impôts des non-résidents, 9, rue d'Uzès, 75084 Paris Cedex 02, qui, le moment venu, certifie le droit à l'avoir fiscal (ou à une fraction de celui-ci) du créancier en visant la formule dans le cadre qui lui est réservé à cet effet. Le Centre conserve le deuxième exemplaire et les annexes et renvoie le premier exemplaire ainsi visé à l'établissement payeur concerné.

40.L'établissement payeur règle alors au créancier le montant des sommes lui revenant au titre de la retenue à la source et de l'avoir fiscal transférable et récupère ensuite les sommes ainsi réglées à l'ayant-droit par voie d'imputation sur les versements qu'il effectue au Trésor dans les conditions rappelées par l'instruction du 13 mai 1994 (n°s 51 à 53). .

En cas d'absence ou d'insuffisance de versements, les établissements payeurs concernés joindront lesdits exemplaires du formulaire RF 6 n° 5129 à la demande de restitution qu'ils devront alors adresser, en vue d'un remboursement direct par le Trésor des sommes dues aux O.P.C.V.M. ou fonds de pension requérants, au service des impôts auquel correspond la recette chargée du recouvrement de la retenue à la source sur les dividendes concernés.