B.O.I. N° 32 DU 11 MARS 2010

BULLETIN OFFICIEL DES IMPÔTS

5 D-1-10

N° 32 DU 11 MARS 2010

INSTRUCTION DU 3 MARS 2010

IMPOT SUR LE REVENU. DISPOSITIFS D'INCITATION A L'INVESTISSEMENT IMMOBILIER LOCATIF.

ACTUALISATION POUR 2010 DES PLAFONDS DE LOYER ET DE RESSOURCES DES LOCATAIRES.

1/ REVENUS FONCIERS. DEDUCTIONS SPECIFIQUES DE 26 %, 30 %, 60 % ET 70 %.

DEDUCTION AU TITRE DE L'AMORTISSEMENT.

2/ REDUCTION D'IMPOT EN FAVEUR DE L'INVESTISSEMENT LOCATIF (« SCELLIER »).

(C.G.I., art. 31-I-1° g, h, j, l et m ; art. 199 septvicies)

NOR : ECE L 10 20351 J

Bureau C 2

|

PRESENTATION

Les dispositifs d'incitation fiscale à l'investissement immobilier locatif sont subordonnés à la mise en location des logements selon des loyers qui ne doivent pas excéder des plafonds fixés par décret. Certains de ces dispositifs sont également subordonnés à la mise en location des logements à des locataires dont les ressources n'excédent pas des plafonds fixés par décret. Ces plafonds de loyer et de ressources, qui diffèrent selon le lieu de situation du logement et le dispositif d'incitation fiscale à l'investissement immobilier locatif concerné, sont révisés chaque année au 1 er janvier. La présente instruction administrative actualise ces plafonds de loyer et de ressources pour l'année 2010. • |

||||

A. DISPOSITIFS CONCERNES

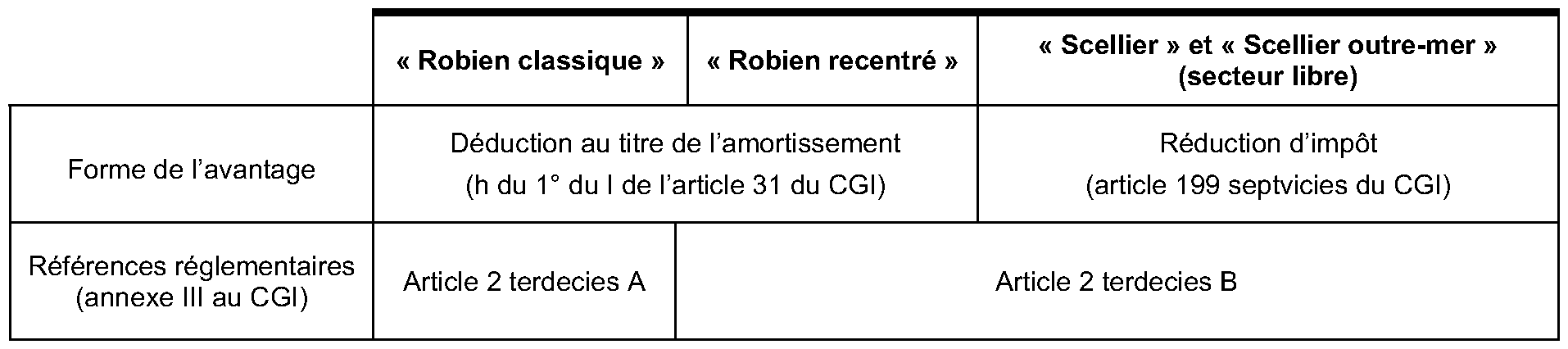

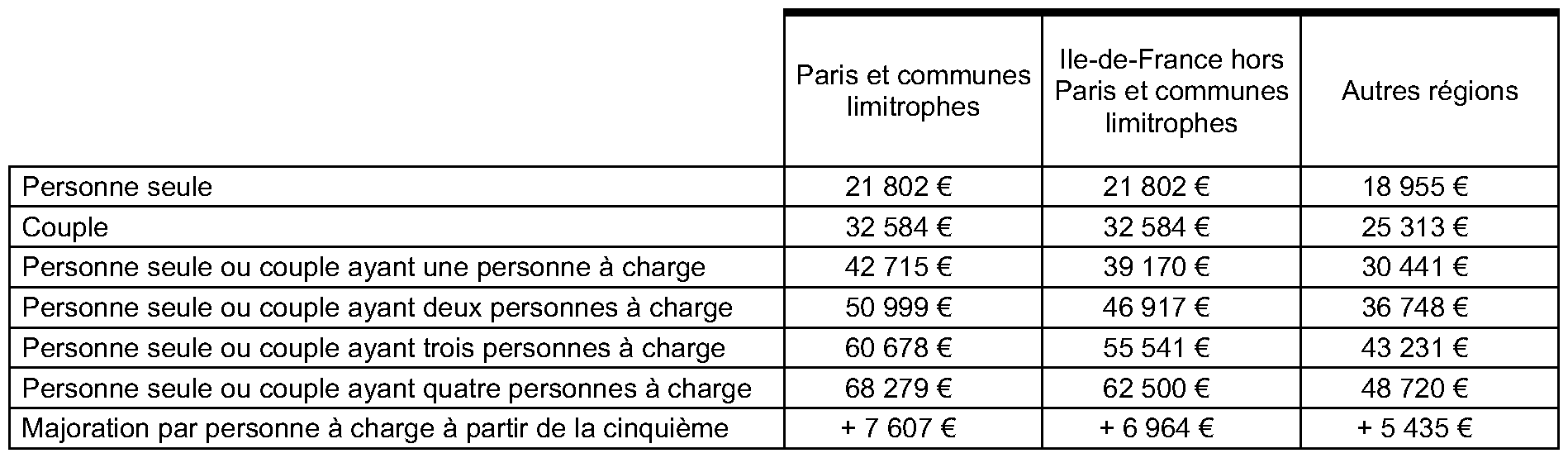

1. Plafonds de loyers . Les dispositifs d'incitation fiscale à l'investissement locatif dont l'application est subordonnée au seul respect de plafonds de loyer ainsi que les références réglementaires relatives à ces plafonds, sont récapitulés dans le tableau ci-après :

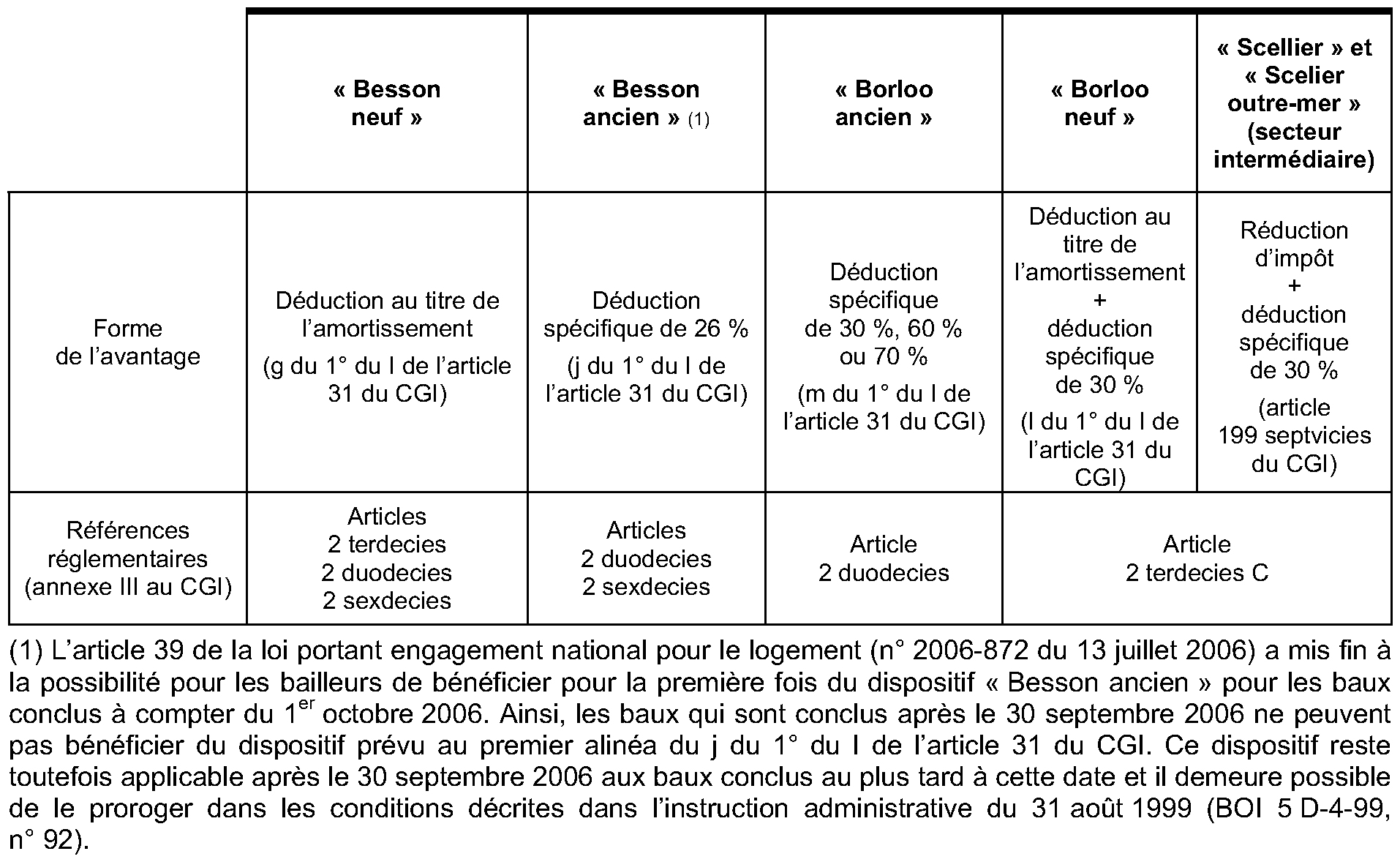

2. Plafonds de loyers et plafonds de ressources . Les dispositifs d'incitation à l'investissement locatif dont l'application est subordonnée au respect de plafonds de loyers et de ressources des locataires ainsi que les références réglementaires relatives à ces plafonds sont récapitulés dans le tableau ci-après :

B. PLAFONDS MENSUELS DE LOYERS

1. Dispositif « Besson ancien »

3.Les plafonds mensuels de loyers par mètre carré, charges non comprises, sont fixés pour 2010 à :

2. Dispositif « Besson neuf »

4.Les plafonds mensuels de loyers par mètre carré, charges non comprises, sont fixés pour 2010 à :

3. Dispositif « Robien classique »

5.Les plafonds mensuels de loyers par mètre carré, charges non comprises, sont fixés pour 2010 à :

4. Dispositif « Robien recentré »

6.Les plafonds mensuels de loyers par mètre carré, charges non comprises, sont fixés pour 2010 à :

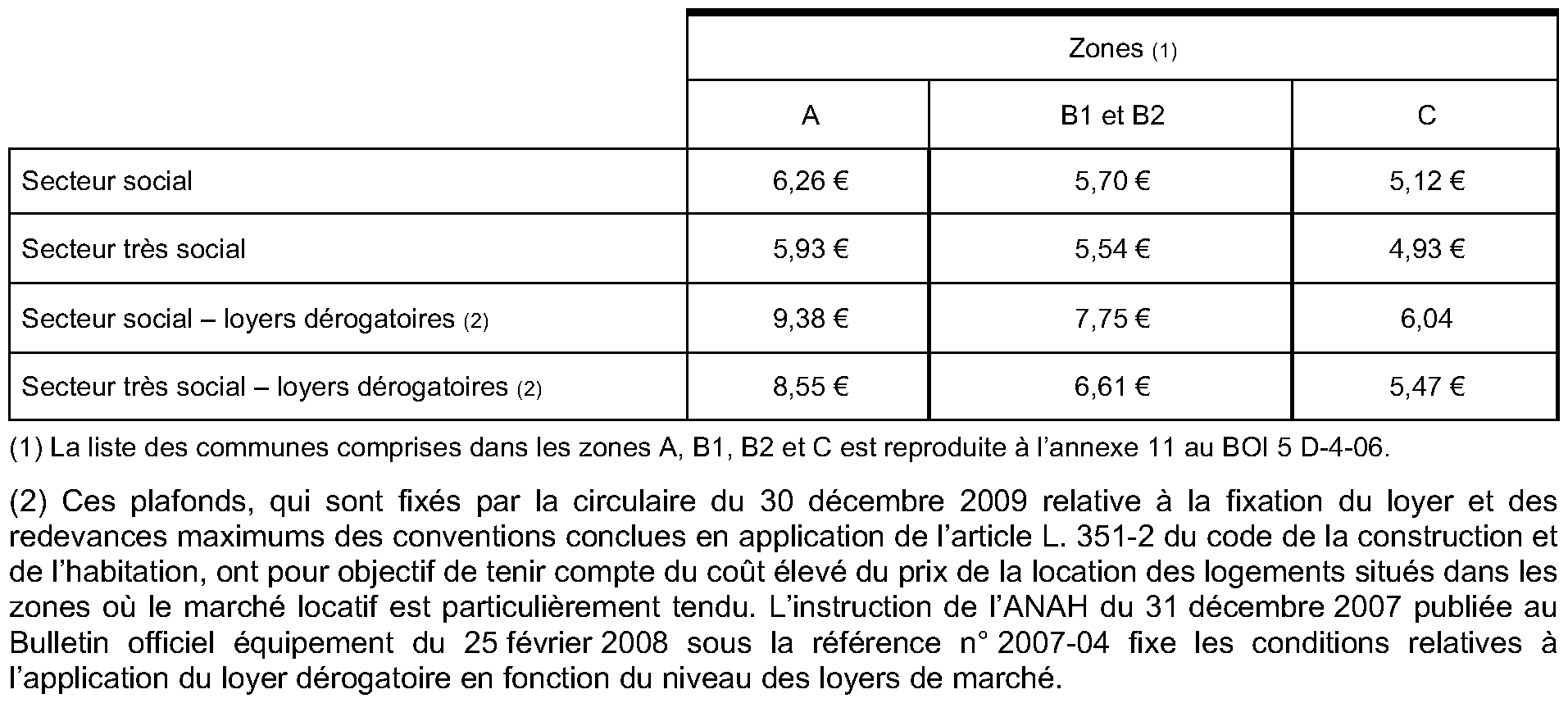

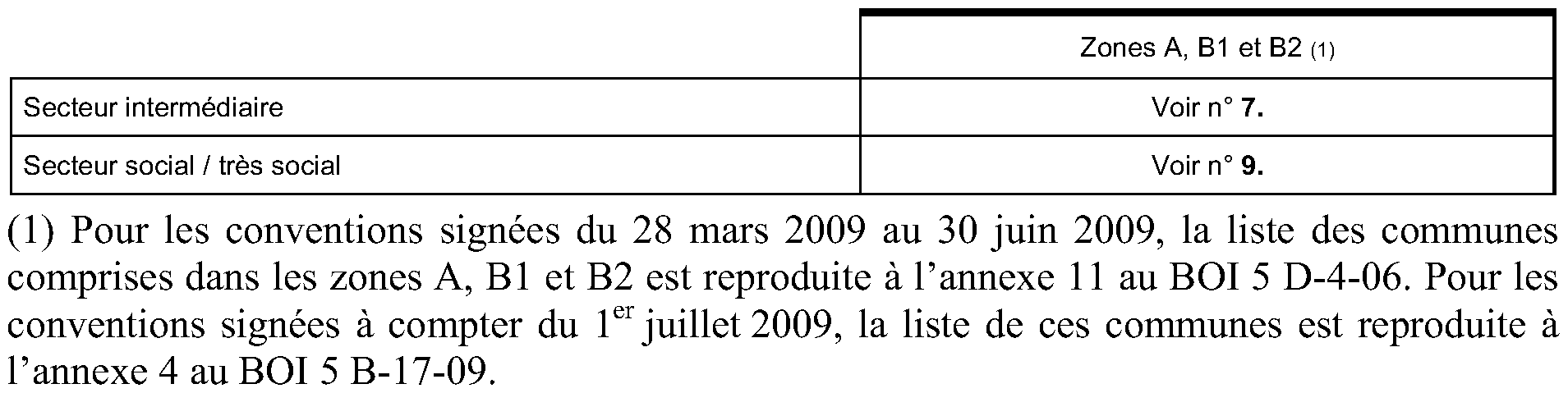

5. Dispositif « Borloo ancien »

a. Déduction spécifique de 30 % (secteur intermédiaire)

7.Les plafonds mensuels de loyers par mètre carré, charges non comprises, sont fixés pour 2010 à :

b. Déduction spécifique de 60 % (secteurs social et très social)

8.Il est rappelé que l'article 50 de la loi de mobilisation pour le logement et la lutte contre l'exclusion (n° 2009-323 du 25 mars 2009) porte le taux de la déduction spécifique pour les logements conventionnés loués dans le secteur social (ou très social) de 45 % à 60 %. Cette disposition s'applique à compter du 28 mars 2009.

9.Les plafonds mensuels de loyers par mètre carré, charges non comprises, sont fixés pour 2010 à :

c. Déduction spécifique de 70 %

10. Rappel . L'article 50 de la loi de mobilisation pour le logement et la lutte contre l'exclusion du 25 mars 2009 précitée porte le taux de la déduction spécifique à 70 % pour les logements conventionnés loués à un organisme public ou privé, soit en vue de sa sous-location meublée ou non, à des personnes physiques à usage d'habitation principale, soit en vue de l'hébergement de ces mêmes personnes. Cette disposition s'applique à compter du 28 mars 2009.

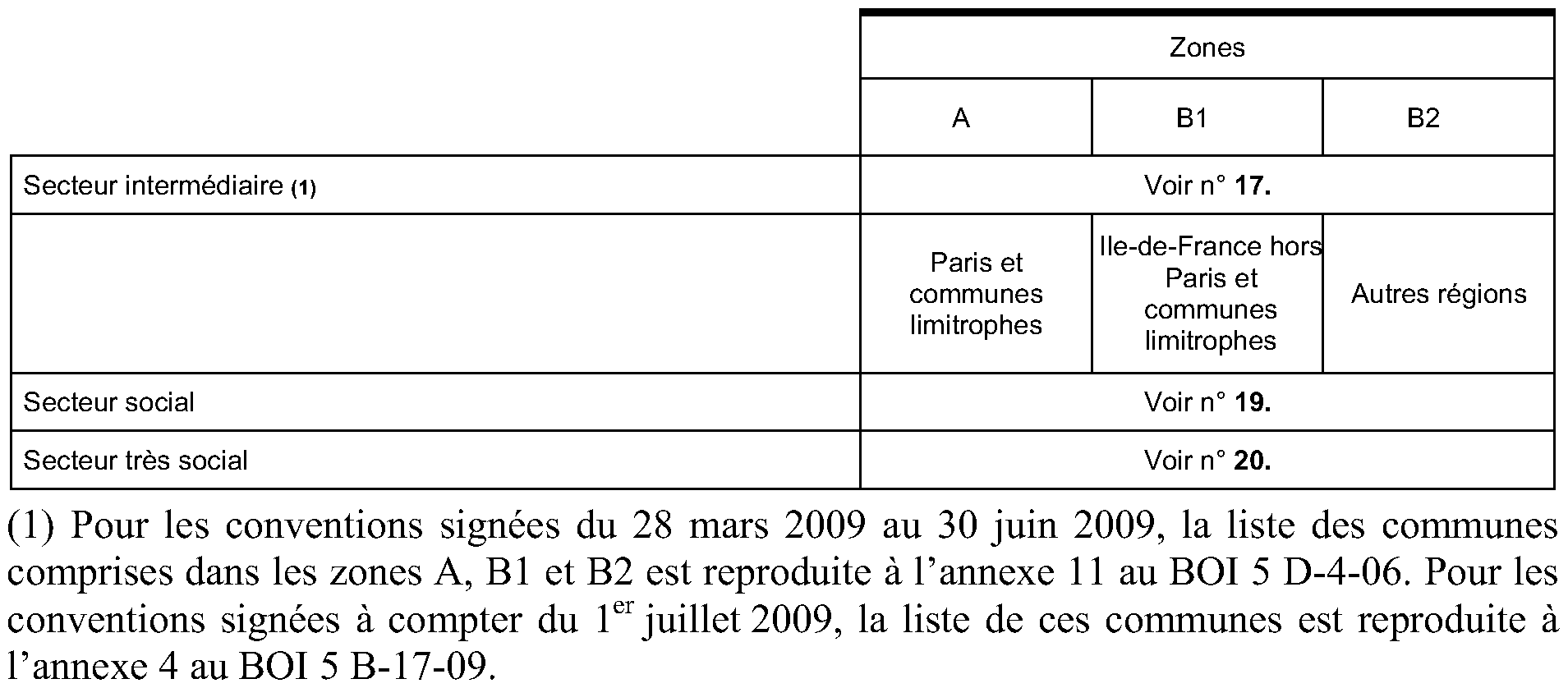

11. Zonage . Seuls les logements situés dans les communes classées dans les zones géographiques se caractérisant par un déséquilibre entre l'offre et la demande de logements définies par arrêté peuvent bénéficier de cette déduction.

12. Plafonds de loyer . Les plafonds mensuels de loyers par mètre carré, charges non comprises, sont fixés pour 2010 à :

6. Dispositif « Borloo neuf »

13.Les plafonds mensuels de loyers par mètre carré, charges non comprises, sont fixés pour 2010 à :

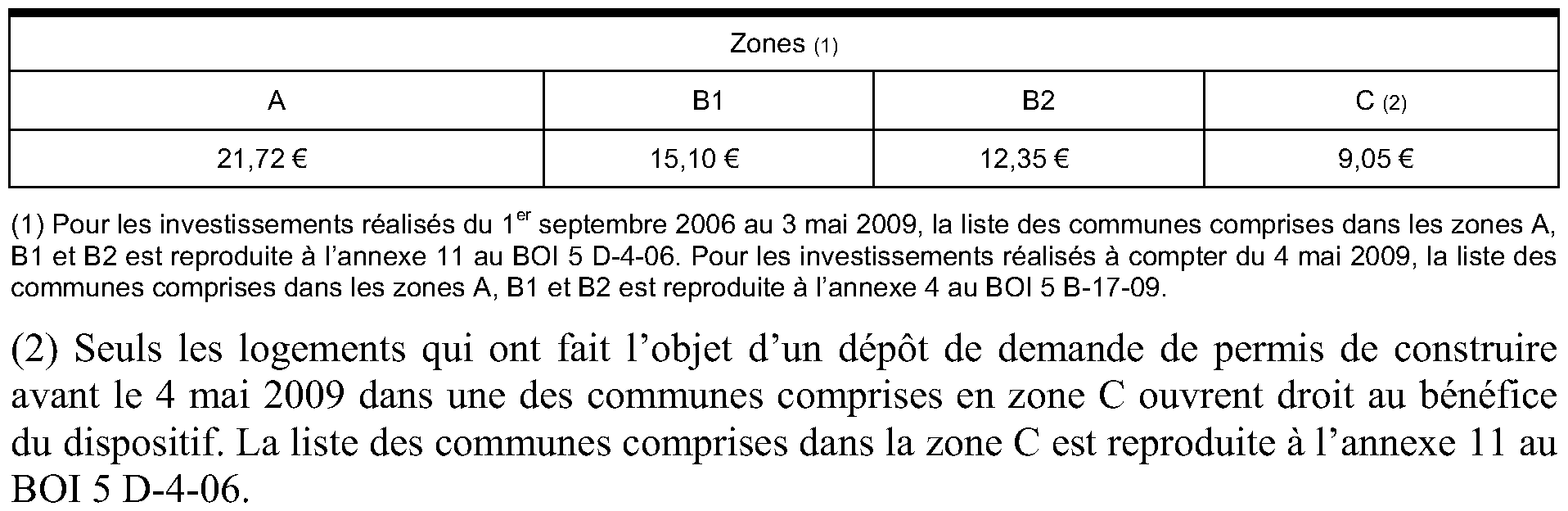

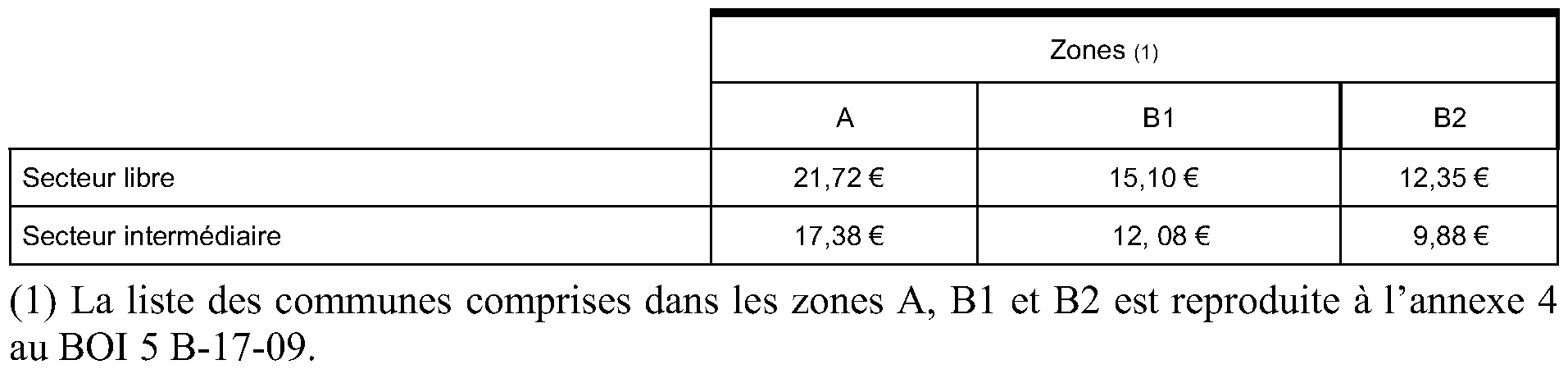

7. Dispositif « Scellier »

14.Les plafonds mensuels de loyers par mètre carré, charges non comprises, sont fixés pour 2010 à :

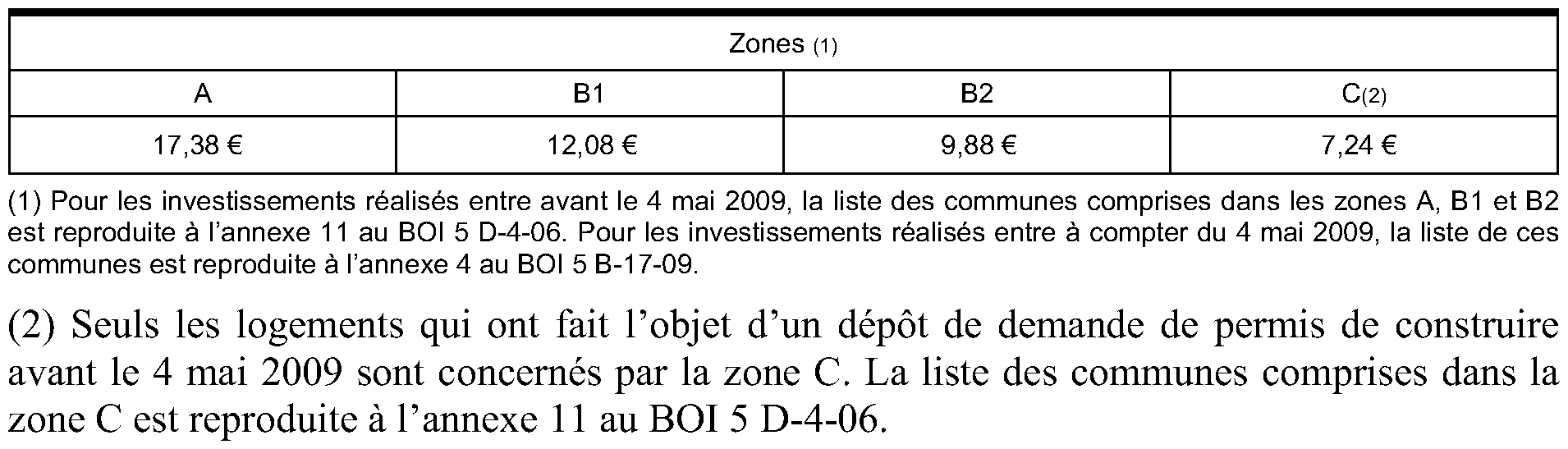

8. Dispositif « Scellier outre-mer »

15. Investissements concernés . Les investissements réalisés dans les départements ou collectivités d'outre-mer à compter du 31 décembre 2009 doivent respecter les plafonds de loyers fixés par le décret n° 2009-1672 du 28 décembre 2009 relatif aux plafonds de loyers et de ressources des locataires applicables dans le cadre du dispositif d'incitation fiscale à l'investissement locatif outre-mer prévu au XI de l'article 199 septvicies du code général des impôts, publié au Journal officiel du 30 décembre 2009.

16.Pour les investissements réalisés à compter du 31 décembre 2009 et dont les baux ont été conclus à compter du 1 er janvier 2010, les plafonds mensuels de loyers par mètre carré, charges non comprises, sont fixés à :

B. PLAFONDS DE RESSOURCES

1. Dispositifs « Besson ancien » et « Besson neuf »

17.Pour les baux reconduits ou renouvelés en 2010 dans le cadre des dispositifs « Besson-ancien » ou « Besson-neuf », les plafonds annuels de ressources sont les suivants :

2. Dispositif « Borloo ancien »

a. Déduction spécifique de 30 % (secteur intermédiaire)

18.Pour les baux conclus ou renouvelés en 2010, les plafonds annuels de ressources sont identiques à ceux prévus au n° 17 ..

b. Déduction spécifique de 60 % (secteurs social et très social)

19. Secteur social . Pour les baux conclus ou renouvelés entre le 1 er janvier 2010 et la date de publication de l'arrêté à paraître relatif aux plafonds de ressources des bénéficiaires de la législation sur les habitations à loyer modéré, les plafonds annuels de ressources pour les locations à caractère social prévus aux articles L. 441-3, R. 331-12 et R. 441-1 (1°) du code de la construction et de l'habitation applicables aux logements autres que ceux mentionnés au II de l'article R. 331-1 du même code (prêt locatif à usage social - PLUS), sont les suivants :

20. Secteur très social . Pour les baux conclus ou renouvelés entre le 1 er janvier 2010 et la date de publication de l'arrêté à paraître relatif aux plafonds de ressources des bénéficiaires de la législation sur les habitations à loyer modéré, les plafonds annuels de ressources pour les locations à caractère très social prévus à l'article R. 331-12 du code de la construction et de l'habitation applicables aux logements mentionnés au II de l'article R. 331-1 du même code (prêt locatif aidé d'intégration – PLA-I), sont les suivants :

21.Les plafonds de ressources relatifs aux baux conclus ou renouvelés en 2010 après la publication du nouvel arrêté fixant les plafonds de ressources applicables à compter de cette date, feront l'objet d'une nouvelle instruction administrative.

c. Déduction spécifique de 70 %

22.Pour les baux conclus ou renouvelés en 2010, les plafonds annuels de ressources sont les suivants :

3. Dispositif « Borloo neuf »

23.Pour les baux conclus, reconduits ou renouvelés en 2010, les plafonds annuels de ressources sont les suivants :

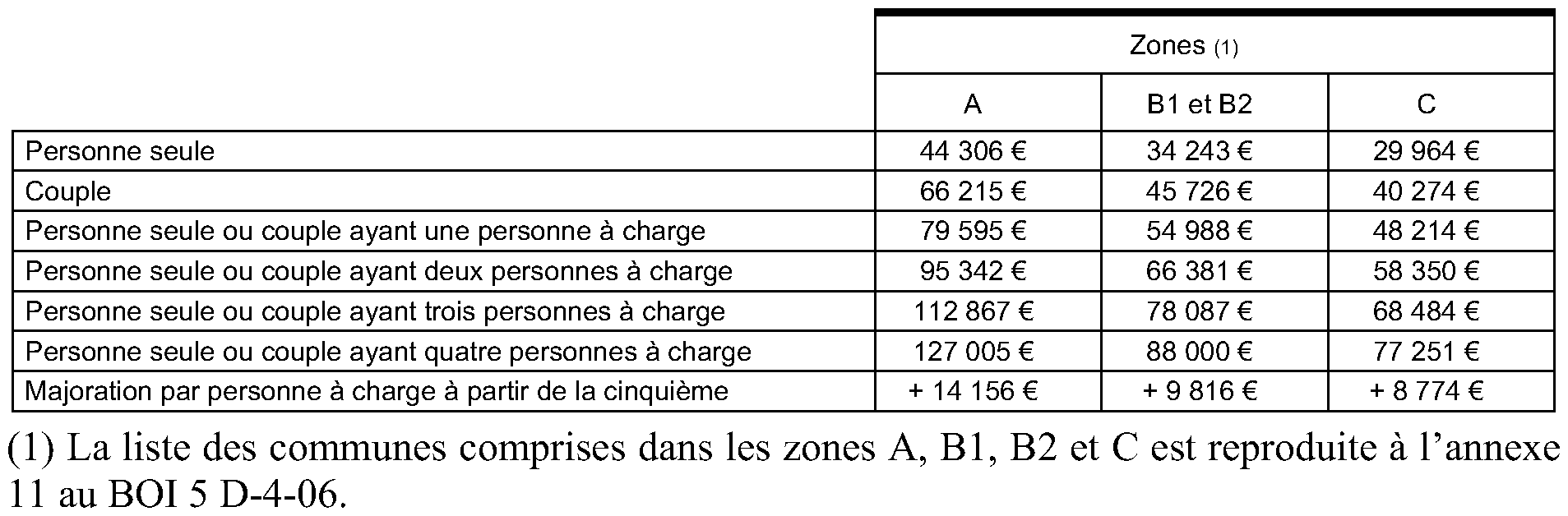

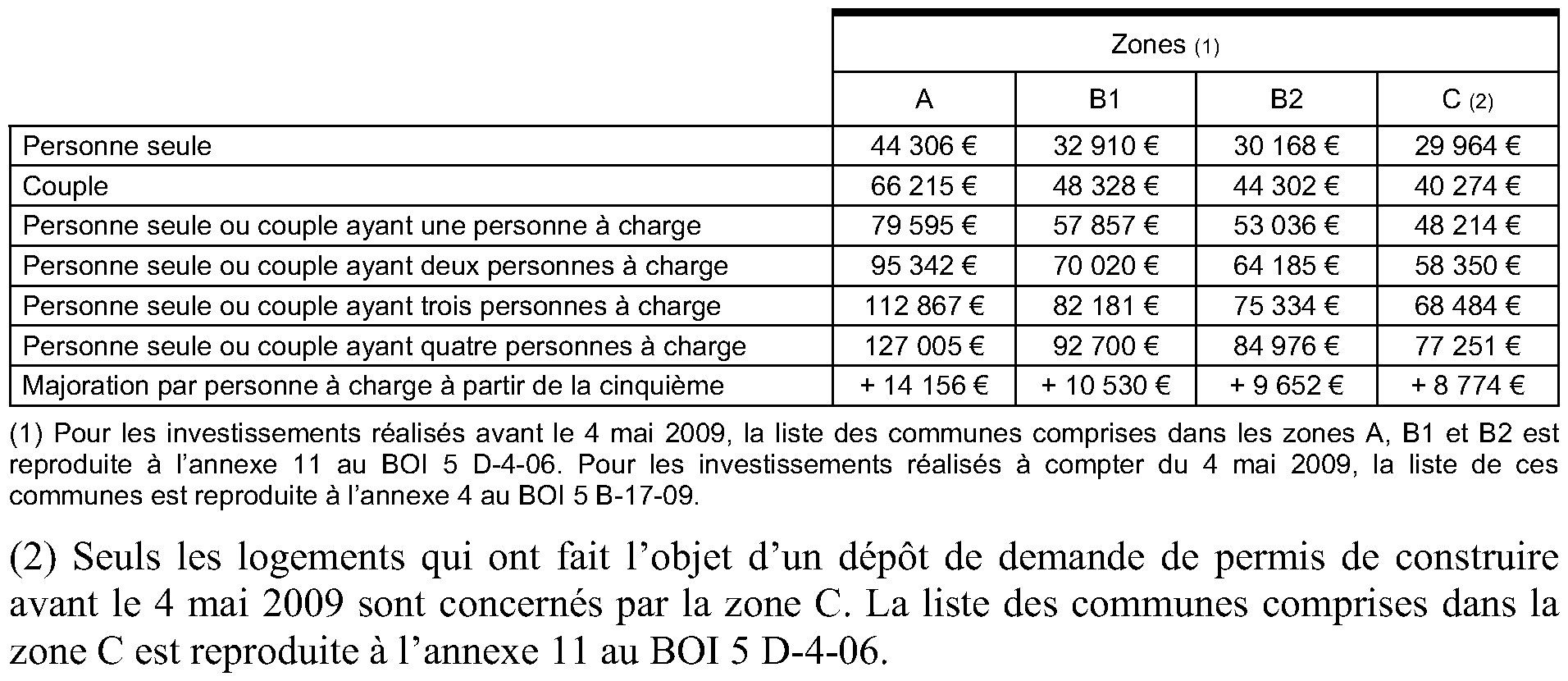

4. Dispositif « Scellier » (secteur intermédiaire)

24.Pour les baux conclus, reconduits ou renouvelés en 2010, les plafonds annuels de ressources sont les suivants :

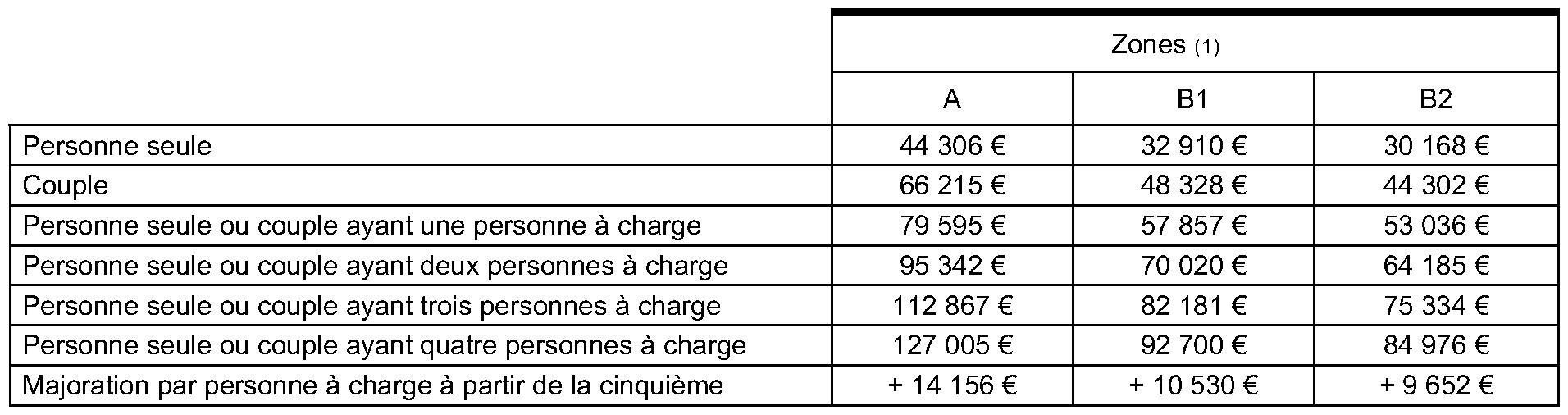

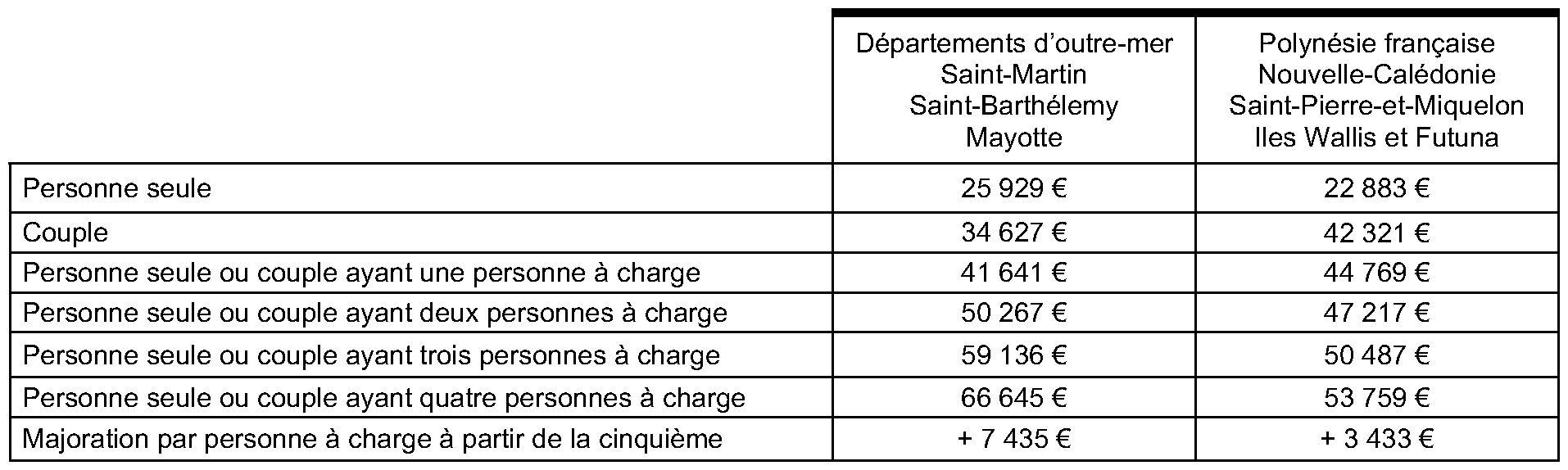

5. Dispositif « Scellier outre-mer » (secteur intermédiaire)

25.Pour les baux conclus, reconduits ou renouvelés en 2010, les plafonds annuels de ressources sont les suivants :

BOI liés : 5 B-17-09 , 5 D-4-99 , 5 D-8-02 , 5 D-3-03 , 5 D-5-03 , 5 D-2-04 , 5 D-2-05 , 5 D 3-05 , 5 D-1-06 , 5 D-4-06 , 5 D-1-07 , 5 D-1-08 et 5 D-1-09

La Directrice de la législation fiscale

Marie-Christine LEPETIT