TITRE PREMIER GÉNÉRALITÉS

TITRE PREMIER

GÉNÉRALITÉS

A. LES DIFFÉRENTS TAUX

1Les taux de la TVA sont au nombre de deux : le taux réduit et le taux normal 1 . Ces taux sont fixés comme suit :

- taux réduit : 5,5 % ;

- taux normal : 19,6 % 2 .

2Ces taux constituent les taux principaux de la TVA.

En effet, depuis l'entrée en application le 1er juillet 1986 des dispositions du décret n° 86-414 du 13 mars 1986 3 portant fixation de certains taux de TVA, il y a lieu de distinguer :

- les taux principaux (cf. ci-dessus) qui s'appliquent sur le territoire de la France métropolitaine ;

- les taux principaux propres aux départements d'outre-mer de la Guadeloupe, de la Martinique et de la Réunion ;

- les taux particuliers applicables depuis le 1er juillet 1986 :

. aux opérations faites en Corse qui, avant cette date, bénéficiaient de l'une des réfactions de 55 % ou de 25 % prévues par l'ancien article 297 du CGI ;

. à certains produits et à certaines opérations qui peuvent, selon la partie du territoire concernée (France continentale, Corse, départements d'outre-mer), être fixés à des niveaux différents.

3Les dispositions relatives aux taux particuliers applicables dans les départements de la Corse et dans les départements d'outre-mer (Guadeloupe, Martinique, Réunion) sont commentées à la Division G : « Régimes territoriaux particuliers ».

Les taux particuliers applicables en France continentale font l'objet de commentaires figurant ci-après au titre 4 de la présente division.

B. COEFFICIENTS DE CONVERSION

4L'article 267-I du CGI dispose que la base d'imposition à la TVA comprend les impôts, taxes, droits et prélèvements de toute nature, à l'exception de la TVA elle-même.

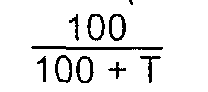

Pour obtenir la base imposable à partir d'un prix TVA comprise, il faut appliquer au prix TTC un coefficient de conversion obtenu selon la formule suivante (dans laquelle T est le taux légal de la TVA) :

5En application de cette formule, il est précisé que les coefficients de conversion qui permettent de convertir un prix taxe comprise en prix hors taxe s'établissent ainsi :

- 0,836 pour un taux de TVA fixé à 19,6 % ;

- 0,829 pour le taux de TVA fixé à 20,6 % 4 ;

- 0,947 pour un taux de TVA fixé à 5,5 % ;

- 0,979 pour un taux de TVA fixé à 2,10 %

C. MODALITÉS DE TAXATION

6En principe, le taux relatif à un produit s'applique aux opérations de vente, d'achat, de livraison, d'importation, d'acquisition intracommunautaire, de commission, de courtage et de façon portant sur ce même produit. Les autres opérations, notamment la réparation et la location, sont généralement soumises à un taux qui leur est propre.

7L'article 266-1-a du CGI, dans sa rédaction issue de l'article 19 de la loi n° 92-677 du 17 juillet 1992, précise que la base d'imposition est constituée, pour les livraisons de biens, les prestations de services et les acquisitions intracommunautaires, par toutes les sommes, valeurs, biens ou services reçus ou à recevoir par le fournisseur ou le prestataire en contrepartie de ces opérations, de la part de l'acheteur, du preneur ou d'un tiers, y compris les subventions directement liées au prix de ces opérations.

8Les frais divers acquittés par le client et qui peuvent être considérés comme des compléments de prix, ainsi que les frais accessoires, tels que commissions, intérêts, frais d'emballage et d'assurance sont en principe à comprendre dans la base d'imposition de l'opération passible de la TVA. Ils doivent être soumis au même taux d'imposition que le prix de base de l'opération à laquelle ils se rattachent, même s'ils font l'objet d'une facturation distincte (cf. DB 3 B 1111 ).

9Il en est de même pour les indemnités et subventions taxables. Lorsque celles-ci sont versées globalement à l'occasion de la réalisation d'opérations passibles de taux différents, sans que ces sommes reçoivent une affectation précise, il appartient au bénéficiaire d'en ventiler le montant par taux en fonction de la répartition par taux des autres recettes taxables afférentes aux opérations concernées (cf. DB 3 B 1111, n°s 33 et 38 ) ;

En ce qui concerne les intérêts pour paiement tardif qui étaient passibles du même taux que la vente à laquelle ils se rattachaient. Il était admis de faire référence à la répartition par taux des recettes réalisées l'année précédente. Cette disposition est rapportée en ce qu'elle concerne le taux applicable aux intérêts moratoires (DB 3 B 1111, n°s 92 et suiv. ).

10En application de l'article 267-I du CGI, les impôts, taxes, droits et prélèvements de toute nature doivent être inclus dans la base d'imposition à l'exception de la TVA elle-même. Il s'agit notamment des taxes spéciales et des taxes parafiscales assises en addition à la TVA et suivant les mêmes règles que celle-ci ; de la taxe locale d'équipement visée à l'article 1585 A du CGI ; de la cotisation sur les boissons alcooliques ; etc. (cf. DB 3 B 1111, n°s 51 et suiv. ).

11En revanche, les impôts, droits, taxes ou redevances dont l'entreprise n'est pas elle-même redevable et dont le montant est réclamé au client en plus du prix facturé, peuvent être exclus de la base d'imposition.

12En application du 2ème alinéa de l'article 267-I du CGI, les frais de transport que le fournisseur d'un bien facture à son client constituent en principe des frais accessoires à la livraison de ce bien et doivent, à ce titre, être inclus dans la base d'imposition de cette livraison (cf. DB 3 B 1121, n°s 22 et suiv. ).

Ce texte confirme que les divers frais qui incombent normalement au vendeur doivent être rattachés au prix de vente, alors même qu'ils feraient l'objet d'un décompte distinct ou qu'ils seraient réglés directement par l'acquéreur à une tierce personne.

Il résulte de ces dispositions que les frais de transport inclus dans la base d'imposition sont taxés au taux du produit livré.

Cependant, le prix du transport peut être dissocié du montant de la vente et soumis au taux propre aux opérations de transport, à condition qu'il constitue la rémunération effective et normale d'une prestation de services que l'acquéreur et le vendeur ont entendu expressément disjoindre et rémunérer distinctement de l'opération de vente elle-même.

13Un produit composé d'éléments relevant de taux différents est passible en principe du taux propre au produit composé lui-même.

14Lorsque des opérations sont passibles de taux différents mais sont vendues sous un prix global, chacune d'elles doit être, en principe, imposée à raison de son prix et au taux qui lui est propre. Toutefois, ce principe ne fait pas échec à l'application éventuelle de la doctrine prévue dans les différents cas où des opérations passibles de taux différents font l'objet d'une seule facturation (globale ou détaillée). Il en est ainsi notamment :

- pour les ventes de produits et prestations de services passibles de taux ;

- pour les services comportant des fournitures ;

- pour les ventes assorties d'une installation.

15Les emballages vendus isolément sont taxés à leur taux spécifique, c'est-à-dire, en principe, au taux normal.

Lorsqu'ils sont vendus avec le produit qu'ils contiennent, la valeur des emballages constitue un des éléments à prendre en compte dans la base d'imposition de la livraison du bien. Le taux applicable est celui du produit.

Cependant si l'emballage a une valeur supérieure à celle du produit contenu, le taux applicable est alors celui de l'emballage. Cette disposition a toutefois pour but d'éviter les abus et doit donc de ce fait être appliquée dans les seuls cas où l'objet principal de la transaction est le contenant et où le contenu est accessoire.

En outre, si la valeur du contenant apparaît distinctement dans la comptabilité du redevable et sur la facture délivrée le cas échéant à son client, chaque produit (contenu et contenant) peut être imposé distinctement à son propre taux.

Les produits alimentaires soumis au taux réduit vendus dans des récipients en verre mécanique même décorés sont taxés au taux de 5,5 % quelle que soit la valeur relative du contenu et du contenant (cf. DB 3 K 2112, n° 4 ).

*

* *

Les produits et prestations de services soumis au taux réduit ou qui bénéficient d'un taux particulier sont expressément désignés par des dispositions législatives ou réglementaires.

L'imposition au taux normal des autres produits et prestations de services découle du seul fait qu'aucun autre taux n'est prévu à leur égard.

Les commentaires qui suivent concernent successivement :

1°) Les taux principaux de la TVA applicables en France métropolitaine ;

- titre 2 : « le taux réduit » ;

- titre 3 : « le taux normal » ;

2°) Les taux particuliers de la TVA applicables en France continentale (titre 4).

3°) Un répertoire des taux (titre 5).

1 L'ancien taux intermédiaire a été abrogé à compter du 1er janvier 1993.

L'article 11-VII, VIII et IX de la loi n° 91-716 du 26 juillet 1991 portant diverses dispositions d'ordre économique et financier a supprimé le taux majoré de la TVA à compter du 1er janvier 1993.

L'article 1er de la loi n° 92-655 du 15 juillet 1992 a avancé au 13 avril 1992 la suppression de ce taux pour la plupart des biens et services qui y étaient soumis. Toutefois, l'entrée en vigueur au 1er janvier 1993 a été maintenue en ce qui concerne :

- les rémunérations perçues par les organisateurs et les intermédiaires qui participent à l'organisation de la loterie nationale, du loto national et des paris mutuels hippiques ;

- les biens et services à caractère pornographique ou d'incitation à la violence.

Par ailleurs, l'article 35-4 de la loi de finances rectificative pour 1992 (loi n° 92-1476 du 31 décembre 1992) a reporté du 1er janvier 1993 au 18 janvier 1993 l'entrée en vigueur de la suppression du taux majoré en ce qui concerne les tabacs.

En conséquence, les biens et services qui étaient passibles du taux majoré sont désormais soumis au taux normal.

2 Le taux normal était fixé à 20,6 % avant le 1er avril 2000. Il a été ramené à 19,6 % à compter du 1er avril 2000 par l'article 4 de la loi n° 2000-656 du 13 juillet 2000 (cf. DB 3 C 3, n°s 30 à 53 ).

3 Décret pris en application de l'article 66 de la loi n° 85-1403 du 30 décembre 1985 (loi de finances pour 1986 qui abroge le dispositif des réfactions et abattements sur le chiffre d'affaires).

4 Le taux normal de TVA fixé à 20,6 % a été ramené à 19,6 % à compter du 1er avril 2000 par l'article 4 de la loi n° 2000-656 du 13 juillet 2000 (cf. DB 3 C 3, n°s 30 à 53 ).