B.O.I. N° 14 DU 1ER FEVRIER 2010

BULLETIN OFFICIEL DES IMPÔTS

3 F-1-10

N° 14 DU 1ER FEVRIER 2010

INSTRUCTION DU 20 JANVIER 2010

TAXE SUR LA VALEUR AJOUTEE (TVA). PETITES ENTREPRISES. FRANCHISE EN BASE DE TVA.

REGIME SIMPLIFIE D'IMPOSITION.

(C.G.I., art. 293 B à G et art. 302 septies A)

NOR : ECE L 10 30002 J

Bureau D 2

|

PRESENTATION

L'article 3 de la loi n° 2008-776 du 4 août 2008 de modernisation de l'économie prévoit que les seuils de chiffre d'affaires permettant de bénéficier de la franchise en base de TVA et du régime simplifié d'imposition (RSI) sont actualisés chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu. La présente instruction a pour objet d'actualiser pour 2010 les seuils de chiffre d'affaires. • |

||||

Section 1 :

Actualisation des seuils

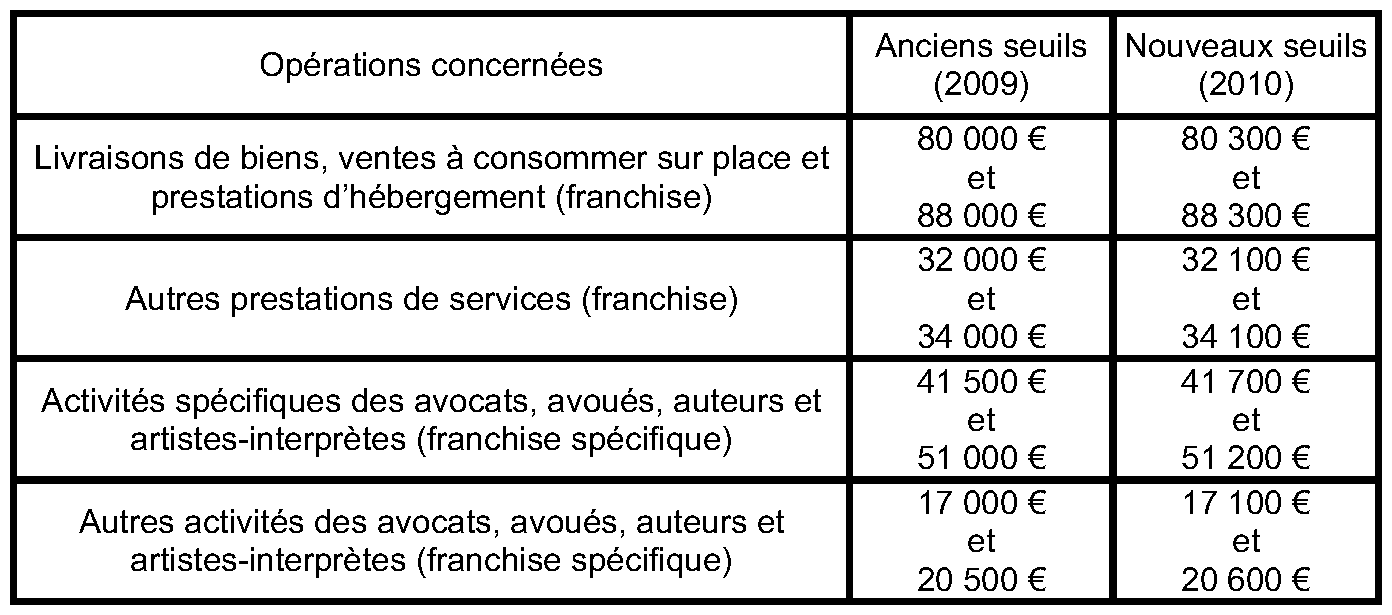

1.Suivant les dispositions de l'article 3 de la loi de modernisation de l'économie, les seuils de chiffre d'affaires (CA) relatifs au régime de la franchise en base mentionnés aux I, II, III, IV et V de l'article 293 B sont relevés comme suit :

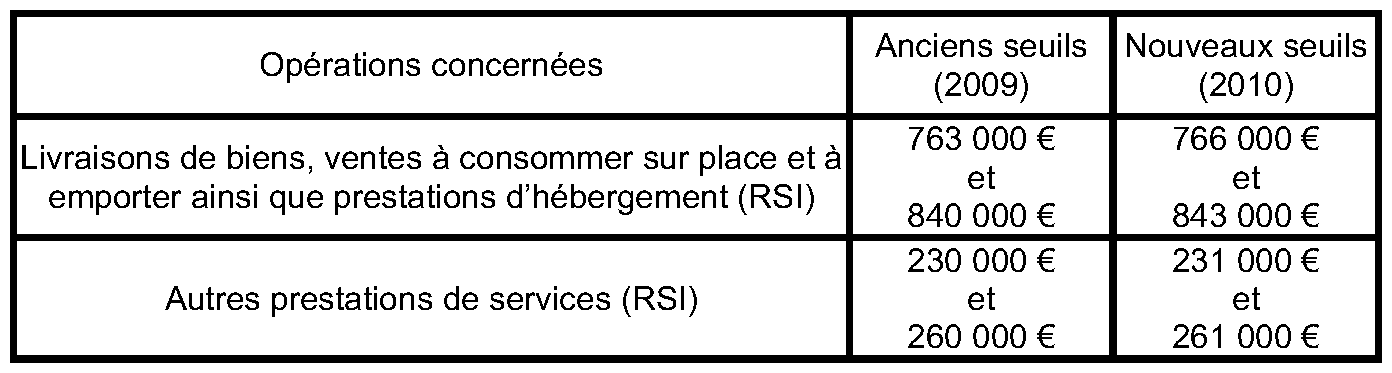

2.Suivant les dispositions de l'article 3 de la loi de modernisation de l'économie, les seuils de CA relatifs au RSI mentionnés à l'article 302 septies A sont relevés comme suit :

Section 2 :

Précisions concernant la franchise en base

3.Afin de déterminer si le bénéfice de la franchise en base de TVA s'applique en 2010, il convient d'apprécier le CA réalisé en 2009, et 2008 si nécessaire, par rapport aux nouveaux seuils fixés pour 2010.

Exemple 1 : Une entreprise A a réalisé un CA 2009 de 80 200 € au titre d'opérations de livraison de biens.

Pour déterminer si elle peut bénéficier en 2010 du régime de la franchise en base, elle devra comparer son CA réalisé en 2009 au seuil actualisé 2010, c'est-à-dire au seuil de 80 300 €. Sans qu'il soit nécessaire de tenir compte du CA réalisé en 2008, elle bénéficiera de la franchise en base en 2010 puisque son CA 2009 est inférieur au seuil actualisé 2010.

Exemple 2 : Une entreprise B a réalisé un CA 2009 de 80 400 € et un CA 2008 de 79 500 € au titre d'opérations de livraison de biens.

Son CA réalisé l'année civile précédente (2009) dépasse le seuil actualisé 2010, c'est à dire 80 300 €, sans excéder le seuil actualisé de 88 300 €.

Elle pourra donc continuer à bénéficier de la franchise en base en 2010 dès lors que son CA réalisé la pénultième année (2008) est demeuré inférieur au seuil actualisé à compter du 1 er janvier 2010, c'est à dire 80 300 €.

BOI liés : 3 F-2-99 (franchise) et 3 F-1-99 , 3 F-1-07 , 3 F-1-08 (RSI) et 3 F-2-08 .

DB liées : DB 3 F 1 (franchise) et 3 E 1331 (RSI).

La Directrice de la législation fiscale

Marie-Christine LEPETIT