TITRE 5 DEMANDES DES PERCEPTEURS

TITRE 5

DEMANDES DES PERCEPTEURS

1Aux termes de l'article 1851 du CGI, les comptables du Trésor chargés du recouvrement des impôts directs sont responsables du recouvrement des cotisations dont ils ont pris les rôles en charge et tenus de justifier de leur entière réalisation dans les conditions fixées par les règlements en vigueur.

2À défaut, ils doivent, en principe, acquitter de leurs deniers personnels le montant des cotes ou fractions de cotes et les frais de poursuites y afférents non recouvrés dans le délai prévu pour l'apurement des rôles.

3Toutefois, pour les impositions dont le recouvrement ne peut pas être effectué, les percepteurs peuvent demander l'admission en non-valeurs des cotes irrécouvrables (CGI, ann. III, art. 426 à 428 ; cf. S 51 ).

Il convient de préciser qu'une demande d'admission en non valeur des cotes irrécouvrables ne dispense pas les comptables de continuer à mettre en oeuvre tous les moyens pour assurer le recouvrement de la créance du Trésor.

Une telle admission a, en effet, pour unique conséquence, de dégager la responsabilité du comptable. Elle n'annule pas la dette du contribuable envers l'État.

4Il s'ensuit que les cotisations admises comme irrécouvrables peuvent faire notamment l'objet de demandes en remises gracieuses. Ces demandes sont instruites dans les conditions habituelles.

De même, rien ne s'oppose, en principe, à ce que ces cotes fassent l'objet de réclamations contentieuses de la part des assujettis. Toutefois, on observera que, généralement, les délais légaux de réclamation sont expirés et que, dès lors, les réclamations mêmes fondées ne peuvent aboutir à un dégrèvement que s'il est prononcé d'office par le directeur.

5Par ailleurs, pour les cotisations non recouvrées dont ils seraient obligés, pour apurer les rôles dans le délai légal, d'acquitter le montant de leurs deniers, les percepteurs peuvent introduire :

- d'une part, des demandes en sursis de versement (CGI, ann. III, art. 429 à 432 et 439 ; cf. S 521 ) pour les cotes dont le recouvrement nécessite des délais anormaux ;

- d'autre part, mais seulement pour les cotes dont l'admission comme irrécouvrables a été refusée, des demandes en décharge ou atténuation de responsabilité (CGI, ann. III, art. 429 et 433 à 438 ; cf. S 522 ) lorsque toutes les possibilités de recouvrement paraissent épuisées.

Pour les comptables de la Direction Générale des Impôts, il existe une procédure voisine d'admission en non-valeur des créances irrécouvrables (cf. DB 12 D 2).

CHAPITRE PREMIER

DEMANDE D'ADMISSION EN NON-VALEUR

DE COTES IRRÉCOUVRABLES

1Lors du recouvrement des rôles, le comptable (trésorier principal, receveur-percepteur, percepteur) peut constater la disparition du débiteur ou son insolvabilité.

Il a alors la possibilité de solliciter l'admission en non-valeur de la cote auprès de l'autorité compétente, à condition :

- que la mise en cause de tiers ne soit pas juridiquement possible ;

- que, dans le cas contraire, ces tiers aient obtenu une décharge de responsabilité ou que le comptable ait constaté leur disparition ou leur insolvabilité. Le recouvrement doit avoir également été recherché sur les héritiers.

2Les cotes irrécouvrables sont celles dont le recouvrement ne peut être effectué en raison d'une modification survenue dans la fortune ou la situation du contribuable depuis l'époque où il a été imposé (insolvabilité, décès, absence au sens du Code civil).

3La procédure en matière de cotes irrécouvrables comporte un stade unique : aucune possibilité de recours n'est donnée aux percepteurs contre les décisions de l'autorité chargée de statuer. La jurisprudence administrative voit en effet dans l'admission ou le refus d'admission en non-valeur une mesure d'ordre intérieur qui n'est pas susceptible d'être discutée par la voie contentieuse (CE, arrêt du 13 mai 1921, X... , Lebon p. 495).

Les comptables n'ont pas non plus le droit de demander à nouveau l'admission en non-valeur des cotes ayant déjà fait l'objet d'une décision de rejet.

Seule leur est donnée la faculté de solliciter alors un sursis de versement ou une atténuation totale ou partielle de leur responsabilité (cf. ci-après DB 13 S 521 et S 522 ).

4La procédure d'admission en non-valeur de certaines cotes irrécouvrables des comptables du Trésor comporte depuis 1990 une déconcentration du pouvoir de décision au profit des responsables de centre dans les cas où la dette globale du contribuable est inférieure à 9 000 F par poste comptable et une simplification des formalités d'ordonnancement. Cette simplification se traduit notamment par la mise en place d'une procédure d'admission tacite pour les dettes inférieures à un certain seuil.

Ainsi, les modalités de présentation des demandes d'admission en non-valeur varient suivant l'importance de la dette fiscale du contribuable auprès du poste comptable ( S 511 ), le montant de ladite dette déterminant, en partie, l'autorité compétente pour statuer ( S 512 ).

La mise en oeuvre de la procédure d'admission en non-valeur diffère, en conséquence, selon la qualité de l'autorité qui est chargée de statuer ( S 513 ).

SECTION 1

Présentation des demandes

1Les demandes d'admission en non valeur sont présentées par les comptables du Trésor sur des états collectifs P. 242 ou sur des états individuels P. 242 bis.

Les demandes doivent être accompagnées des pièces justificatives (certificat d'indigence, d'absence, de carence ou de perquisition, etc.) de nature à établir l'irrécouvrabilité et à montrer que les poursuites ont été faites et n'ont pu aboutir.

2Le comptable n'est, toutefois, tenu de fournir systématiquement les pièces justifiant ses diligences que pour les affaires relevant de la compétence du directeur, ce qui correspond à une dette globale du contribuable auprès du poste comptable supérieure à 9 000 F.

Pour les cotes inférieures au seuil susvisé, le service d'assiette peut, le cas échéant, demander au comptable de lui présenter ces pièces justificatives.

A. ÉTATS COLLECTIFS P. 242 : PROCÉDURE D'ACCORD TACITE

3Les états collectifs P. 242 sont utilisés par les comptables lorsque la dette fiscale du contribuable auprès du poste comptable est inférieure ou égale à 3 000 F et ne comporte pas de cote de taxes foncières supérieure à 500 F.

Cependant, par décisions des 29 octobre 1990, 22 mai 1992 et 9 mai 1995, le directeur général des impôts a relevé, pour certaines directions nommément désignés (cf. liste en annexe ci-après), les limites au-delà desquelles les dettes globales des contribuables ne peuvent plus être portées sur des états collectifs et, en conséquence, faire l'objet d'une procédure d'accord tacite (cf. DB 13 S 513 ).

Dans ces directions, les comptables du Trésor peuvent utiliser les états collectifs P. 242 lorsque la dette globale des contribuables est inférieure ou égale à 6 000 F et ne comporte pas de cote de taxes foncière supérieure à 1 000 F, ces limites pouvant être réduites par les directeurs en accord avec les trésoriers-payeurs généraux si les circonstances locales le justifient.

Les états collectifs sont établis par année de prise en charge dans les écritures comptables.

B. ÉTATS INDIVIDUELS P. 242 BIS

4Les états individuels P. 242 bis sont utilisés lorsque la dette du contribuable auprès du poste comptable est supérieure à 3 000 F ou, pour les cotes de taxes foncières supérieures à 500 F.

Ces limites sont fixées respectivement à 6 000 F et 1 000 F dans les directions visées par les décisions des 29 octobre 1990, 22 mai 1992 et 9 mai 1995.

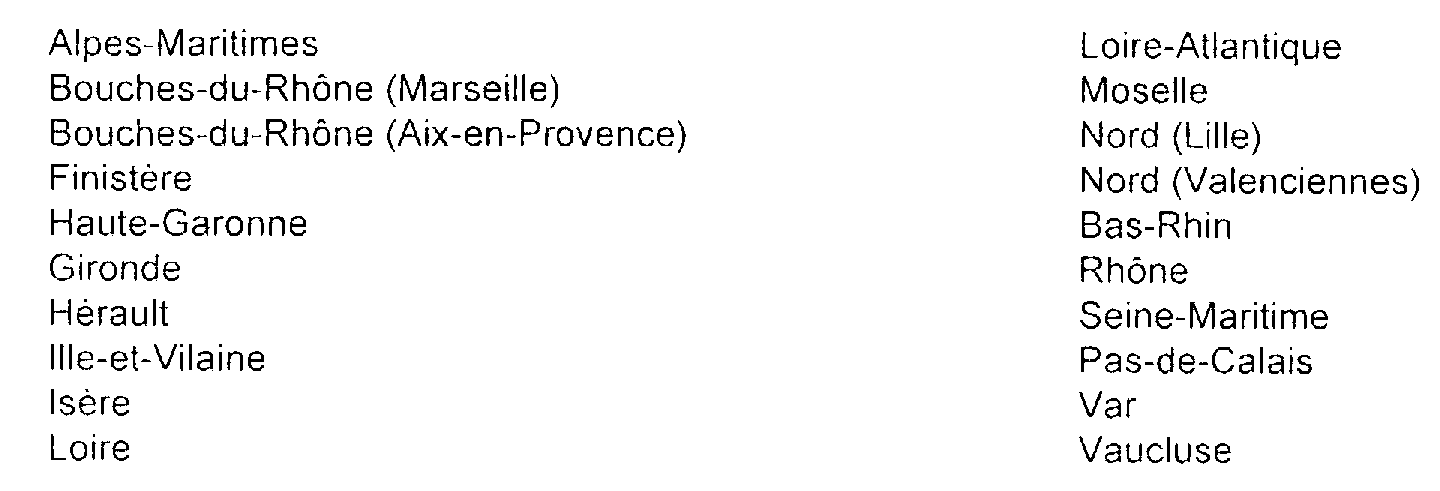

Liste des directions ou départements pour lesquels les seuils maxima d'application de la procédure d'admission tacite en non-valeur sont fixés à 1 000 F pour les cotisations de taxes foncières et 6 000 F pour l'ensemble des autres dettes.

Décision du 29 octobre 1990 :

1. Région parisienne

2. Province

Décision du 22 mai 1992 :

Guadeloupe

Guyane

Martinique

Réunion

3. Direction à compétence spéciale

Décision du 9 mai 1995 :

Direction des services généraux et de l'informatique (DSGI)