B.O.I. N° 43 du 1er MARS 2000

SECTION 2 :

Modalités d'application

52.L'article 123 bis, paragraphe 1, prévoit que lorsque les conditions d'application de son dispositif sont réunies les bénéfices ou revenus positifs de l'entité étrangère sont réputés constituer un revenu de capitaux mobiliers de la personne physique dans la proportion des actions, parts ou droits financiers qu'elle détient directement ou indirectement.

SOUS-SECTION 1 :

Année d'imposition à l'impôt sur le revenu du revenu de capitaux mobiliers imposable en application de l'article 123 bis

53.Les bénéfices ou les revenus positifs de la personne morale, de l'organisme, de la fiducie ou de l'institution comparable établi ou constitué hors de France sont réputés acquis le premier jour du mois qui suit la clôture de l'exercice de l'entité en cause ou en l'absence d'exercice clos au cours d'une année, le 31 décembre (cette dernière disposition concerne notamment les fiducies et trusts qui peuvent ne pas avoir d'exercice).

54.Les bénéfices ou revenus positifs de la personne physique sont imposables à l'impôt sur le revenu des personnes physiques au titre de l'année au cours de laquelle est réputée intervenir cette acquisition. Ils doivent être déclarés en même temps que les autres revenus réalisés ou dont le contribuable a disposé au cours de ladite année. Le droit de reprise de l'administration s'exerce jusqu'à la fin de la troisième année qui suit celle au titre de laquelle l'imposition est due (art. L 169 du livre des procédures fiscales).

55.Exemple 1 :

Une société étrangère soumise à un régime fiscal privilégié clôt son exercice le 30 juin de l'année N : la personne physique résidente de France est réputée acquérir ces revenus le 1 er juillet de l'année N. Ils sont imposables de son chef au titre de cette année N. Elle doit donc les déclarer en N+1.

56.Exemple 2 :

Une société étrangère soumise à un régime fiscal privilégié clôt son exercice le 31 décembre de l'année N : la personne physique résidente de France est réputée acquérir ces revenus le 1 er janvier N+1. Ils sont imposables de son chef au titre de l'année N+1 et doivent donc être déclarés en N+2.

57.Exemple 3 :

Une fiducie constituée dans un Etat à fiscalité privilégiée ne clôture jamais d'exercice. Les bénéfices ou revenus positifs qu'elle réalise au cours de l'année N sont réputés acquis par la personne physique résidente de France le 31 décembre de l'année N. Ils sont imposables de son chef au titre de cette année N et doivent donc être déclarés en N+1.

SOUS-SECTION 2 :

Proportion des résultats bénéficiaires ou des revenus positifs à retenir

58.En application du 1 de l'article 123 bis du code général des impôts le résultat bénéficiaire ou les revenus positifs de la personne morale, de l'organisme, de la fiducie ou de l'institution comparable sont réputés constituer un revenu de capitaux mobiliers de la personne physique résidente de France dans la proportion des actions, parts ou droits financiers qu'elle détient directement ou indirectement.

59.Il est rappelé que les droits de vote qui sont retenus pour l'appréciation du pourcentage de détention de 10% (cf. n os 9 à 17 ci-avant) ne sont pas pris en compte pour le calcul du revenu de capitaux mobiliers imposable ce qui empêche tout cumul d'imposition du chef de deux personnes physiques distinctes de bénéfices ou de revenus positifs correspondant à des droits démembrés.

60.Il convient par ailleurs de noter que, dans un même souci, le 2 de l'article 123 bis dispose que ne sont pas retenus pour le calcul du revenu de capitaux mobiliers de la personne physique les droits détenus par l'intermédiaire d'une communauté d'intérêts à caractère familial (cf. n os 24 à 28 ci-avant).

Ces catégories de droits ne sont prises en compte que pour apprécier si la personne physique entre dans le champ d'application de l'article 123 bis (pourcentage de détention de 10 %).

61.Exemple :

Hypothèse :

Soit le schéma suivant lequel :

* PP est une personne physique domiciliée en France ;

* SP est une société soumise à l'étranger à un régime fiscal privilégié et dont l'actif est constitué principalement de valeurs mobilières, de créances, de dépôts et de comptes courants.

PP possède 15 % des droits de vote mais seulement 6 % des droits financiers dans SP.

62.Solution :

PP entre dans le champ d'application de l'article 123 bis compte tenu du pourcentage des droits de vote au moins égal à 10 %.

PP n'est imposable qu'à raison de 6 % des bénéfices de SP (le revenu de capitaux mobiliers de la personne physique est déterminé en fonction du pourcentage de droits financiers, il importe peu que le pourcentage des droits de vote soit supérieur).

Remarque importante

63.Seuls les bénéfices ou revenus positifs, réalisés par des structures étrangères dont la détention entraîne l'application des dispositions de l'article 123 bis, sont à prendre en compte pour le calcul du revenu de capitaux mobiliers de la personne physique.

64.Il s'ensuit que les déficits réalisés par une telle structure ne peuvent s'imputer sur le revenu global imposable de la personne physique, ni sur les bénéfices ou revenus positifs réalisés par d'autres structures donnant lieu à l'application de l'article 123 bis.

65.Toutefois, ces déficits sont reportables conformément au droit commun de l'impôt sur les sociétés sur les bénéfices réalisés postérieurement par l'entité en cause (cf. n° 93 . ci-après).

Cas particulier : application simultanée des articles 123 bis et 209 B

66.Dans certaines situations, des droits financiers dans des structures établies ou constituées dans des Etats ou territoires où elles bénéficient d'un régime fiscal privilégié peuvent être détenus indirectement par l'intermédiaire d'une chaîne de participations dans laquelle figure une société française soumise à l'impôt sur les sociétés en application des dispositions de l'article 209 B du code général des impôts.

67.Ces situations étant de nature à entraîner des doubles impositions, il a paru possible de considérer que les droits financiers détenus de cette manière ne devaient pas être retenus pour la détermination du revenu de capitaux mobiliers des personnes physiques concernées.

68.Mais, bien entendu, les actions, parts, droits financiers ou droits de vote dans des entités visées à l'article 123 bis détenus par l'intermédiaire de chaînes de participations dans lesquelles figure une société soumise aux dispositions de l'article 209 B restent à prendre en compte pour l'appréciation du seuil de 10 % (cf. n os 19 à 23 ci-avant).

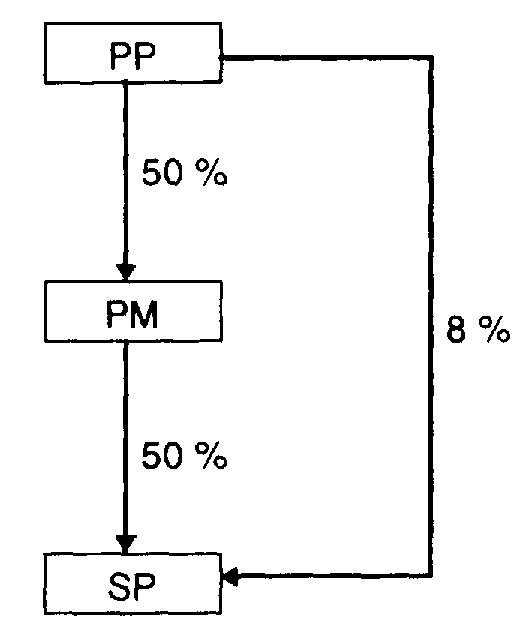

69.Exemple :

Hypothèse :

Soit le schéma suivant lequel :

* PP est une personne physique domiciliée en France ;

* PM est une personne morale passible de l'impôt sur les sociétés dont le siège est situé en France ;

* SP et une société étrangère soumise à un régime fiscal privilégié dont l'actif est principalement constitué de valeurs mobilières, de créances, de dépôts et de comptes courants.

- PP possède 50 % des titres composant le capital de PM, qui lui donnent droit à un pourcentage identique de droits de vote et droits financiers, soit 50 %.

- PP et PM sont chacune actionnaire de SP ; leurs actions étant des actions ordinaires qui leur donnent droit à un même pourcentage de droits de vote et droits financiers, soit respectivement 8 % pour PP et 50 % pour PM.

70.Solution :

En application des dispositions de l'article 209 B, PM est soumise à l'impôt sur les sociétés à raison de 50 % des bénéfices de SP (cf. BOI 4 H-3-98 ).

PP entre, quant à elle, dans le champ d'application de l'article 123 bis puisqu'elle détient directement ou indirectement 10 % au moins des droits de vote et droits financiers de SP. En effet :

a) droits détenus directement : 8 % ;

b) droits détenus indirectement par l'intermédiaire d'une chaîne de participations : 50 % x 50 % = 25 %.

Total des droits détenus : 33 %.

Mais PP, bien qu'elle détienne directement ou indirectement par l'intermédiaire d'une chaîne de participations 33 % des droits financiers dans SP, n'est imposable à l'impôt sur le revenu qu'à raison de 8 % des bénéfices de cette dernière (il est admis de ne pas prendre en compte pour le calcul du revenu de capitaux mobiliers de la personne physique les 25 % de droits financiers qu'elle détient par l'intermédiaire d'une société française soumise à l'impôt sur les sociétés en application des dispositions de l'article 209 B).

SOUS-SECTION 3 :

Reconstitution des résultats de la personne morale, de l'organisme, de la fiducie ou de l'institution comparable établi ou constitué hors de France

71.Pour chaque personne morale, organisme, fiducie ou institution comparable établi ou constitué hors de France, la personne physique doit établir un bilan de départ (voir art. 50 ter de l'annexe II au code général des impôts) qui sert de base à la détermination des bénéfices ou revenus positifs de cette entité (voir art. 50 quater de l'annexe II au même code).

72.Les règles applicables pour la détermination des bénéfices ou revenus positifs de la structure étrangère sont celles fixées par le code général des impôts en matière d'impôt sur les sociétés.

1. Etablissement du bilan de départ

a) Valeur d'inscription au bilan de départ

73.Les éléments doivent être portés au bilan de départ pour la valeur comptable résiduelle qu'ils comportaient d'après la législation fiscale locale qui leur était applicable. Il n'y a pas lieu de tenir compte, le cas échéant, des réévaluations ou survaleurs affectant les biens portés au bilan de départ.

74.Les valeurs portées au bilan de départ sont déterminées en tenant compte des amortissements et provisions admis en déduction pour la détermination du résultat fiscal local.

75.Toutefois, quelles que soient les dispositions fiscales locales, les amortissements retenus pour calculer la valeur d'inscription au bilan ne peuvent être inférieurs aux amortissements linéaires calculés, depuis l'acquisition du bien, selon les règles françaises.

76.Compte tenu de la règle énoncée au n° 73 les provisions figurant au bilan de départ et non déductibles au regard de la législation fiscale française sont rapportées au résultat du premier exercice soumis au régime prévu à l'article 123 bis. En contrepartie, les charges couvertes par ces provisions sont déductibles. Ces règles s'appliquent aux provisions de même nature figurant au bilan d'ouverture du premier exercice non prescrit.

b) Date à retenir pour l'établissement du bilan de départ

77.Le bilan de départ doit être établi à l'ouverture du premier exercice social de l'entité étrangère dont les bénéfices ou revenus positifs sont réputés constituer un revenu de capitaux mobiliers de la personne physique domiciliée en France.

78.En l'absence d'exercice clos en cours d'année, l'article 123 bis dispose que les bénéfices ou revenus positifs de la structure établie hors de France sont réputés acquis par la personne physique le 31 décembre ; le bilan de départ est alors établi au 1er janvier de la même année.

79.Exemple 1 :

Hypothèse :

Une personne physique domiciliée en France (PP) a acquis le 1 er octobre N et détient toujours le 31 décembre N, 30 % des actions d'une société (SP) soumise hors de France à un régime fiscal privilégié et dont les actifs sont principalement constitués de valeurs mobilières, de créances, de dépôts et de comptes courants.

SP clôture son exercice comptable le 31 décembre de chaque année.

80.Solution :

Les bénéfices dégagés par SP au titre de l'exercice 1 er janvier- 31 décembre N sont réputés acquis le 1 er janvier N+1 par PP.

PP doit déclarer en N+2 ce revenu de capitaux mobiliers imposable au titre de l'année N+1. Elle devra joindre à sa déclaration un bilan de départ retraçant le patrimoine de SP au 1 er janvier N.

81.Exemple 2 :

Hypothèse :

Les données de l'exemple 1 sont reprises, mais SP ne clôture pas d'exercice en cours d'année.

82.Solution :

En l'absence d'exercice comptable clos en cours d'année, les bénéfices dégagés par SP au cours de l'année N sont réputés acquis le 31 décembre N par PP.

PP doit déclarer en N+1 ce revenu de capitaux mobiliers imposable au titre de l'année N. Elle devra joindre à sa déclaration un bilan de départ retraçant le patrimoine de SP au 1 er janvier N.

c) Cours du change à retenir pour l'établissement du bilan de départ

83.Tous les éléments sont portés au bilan de départ dans la monnaie dans laquelle est tenue la comptabilité locale.

2. Détermination des résultats

a) Bilans suivant le bilan de départ

84.Les éléments sont portés aux bilans suivant le bilan de départ dans la monnaie dans laquelle est tenue la comptabilité locale.

85.Les résultats, qui font seuls l'objet d'une conversion de change, sont convertis en euros à la clôture de l'exercice sur la base du taux de change publié par la Banque de France à partir du cours fixé par la Banque centrale européenne en vigueur suivant le cas, à la clôture de l'exercice ou le 31 décembre. Ils sont ensuite convertis en francs jusqu'à l'imposition des revenus réalisés au cours de l'année 2000.

b) Application des règles fiscales françaises

86.Aux termes des dispositions de l'article 123 bis les bénéfices ou revenus positifs doivent être déterminés comme si la personne morale, l'organisme, la fiducie ou l'institution comparable établi hors de France était imposable à l'impôt sur les sociétés en France.

87.Il conviendra donc, pour déterminer les bénéfices ou revenus positifs de l'entité concernée, de se reporter à l'ensemble des dispositions du code général des impôts relatives à l'impôt sur les sociétés sous réserve de l'exception prévue au deuxième alinéa du 3 de l'article 123 bis (voir n os 98 à 105 ci-après).

c) Précisions diverses

• Régime des sociétés mères

88.Pour la détermination des résultats de l'entité étrangère le régime des sociétés mères peut s'appliquer lorsque les conditions requises par l'article 145 du code général des impôts sont remplies.

89.Dans ces conditions, dès lors qu'une entité étrangère détient au moins 10 % du capital d'une autre société ou que, sans atteindre ce seuil, le montant du prix de revient de la participation détenue par cette entité dans la société émettrice est au moins égal à 150 MF, ou son équivalent en monnaie locale, les produits de cette participation peuvent être déduits du résultat de l'entité concernée par l'article 123 bis. Toutefois, la quote-part de frais et charges prévue à l'article 216 du code général des impôts doit être réintégrée dans le résultat de cette entité.

• Plus-values à long terme

90.Pour le décompte du délai de deux ans au-delà duquel les plus-values réalisées sont qualifiées de plus-values à long terme, il convient de retenir la date d'acquisition ou de création des biens et non celle de l'inscription au bilan de départ.

Les plus-values de cession sont calculées d'après la valeur d'inscription au bilan de départ ou aux bilans suivants.

91.La plus-value nette à long terme réalisée par la structure établie hors de France, après imputation le cas échéant des moins-values nettes à long terme enregistrées depuis le début de l'application du dispositif prévu à l'article 123 bis, est incorporée au revenu réputé constituer un revenu de capitaux mobiliers de la personne physique pour une part de son montant. Cette part est établie en appliquant à la fraction de la plus-value réputée constituer un revenu de capitaux mobiliers de la personne physique, le rapport existant entre le taux réduit des plus-values à long terme visé à l'article 219-I-a du code général des impôts et le taux normal de l'impôt sur les sociétés soit (19 / 33,1/3) .

Il n'y a pas lieu, dans ces conditions, de constituer la réserve spéciale des plus-values à long terme.

92.Conformément aux dispositions de l'article 39 quindecies du code général des impôts, la plus-value nette à long terme d'un exercice peut le cas échéant être utilisée à compenser franc pour franc, soit les déficits (de l'exercice ou antérieurs) subis depuis l'application du régime, soit les moins-values restant à reporter et réalisées au titre de la même période. Il n'y a pas lieu non plus, dans cette éventualité, de constituer la réserve spéciale des plus-values à long terme.

• Sort des déficits et des moins-values nettes à long terme subis par la personne morale, l'organisme, la fiducie ou l'institution comparable établi ou constitué hors de France

93.Les déficits subis par la structure établie ou constituée hors de France au titre d'un exercice déterminé sont reportables sur ses bénéfices ultérieurs dans les conditions prévues par l'article 209-I du code général des impôts, sous réserve que la personne physique se soit trouvée dans le champ d'application de l'article 123 bis à la clôture de chacun des exercices concernés ou le 31 décembre de chaque année en l'absence d'exercice.

Les déficits reportables s'entendent des déficits reconstitués selon les règles du code général des impôts.

94.Les moins-values nettes à long terme sont imputables dans des conditions identiques à celles prévues pour les déficits (sous réserve des délais de report mentionnés en 2 du I de l'article 39 quindecies du code général des impôts).