B.O.I. N° 43 du 1er MARS 2000

INTRODUCTION

1.L'article 123 bis du code général des impôts institué par l'article 101 de la loi de finances pour 1999 et dont les mesures d'application sont codifiées aux articles 50 bis à 50 septies de l'annexe II au code déjà cité rend imposables à l'impôt sur le revenu les revenus réalisés par l'intermédiaire de structures établies dans des Etats ou territoires situés hors de France et soumises à un régime fiscal privilégié au sens de l'article 238 A du même code.

2.Les dispositions de l'article 123 bis concernent l'ensemble des personnes physiques, fiscalement domiciliées en France qui détiennent, directement ou indirectement, une participation d'au moins 10 % dans une structure établie hors de France, bénéficiant d'un régime fiscal privilégié et dont le patrimoine est principalement constitué d'actifs financiers et monétaires.

3.Ces personnes sont imposables, à compter de l'imposition des revenus de l'année 1999, à raison de leurs droits sur les bénéfices ou revenus positifs correspondant aux participations qu'elles détiennent.

4.La présente instruction a pour objet de commenter ces dispositions législatives et réglementaires. Elle précise successivement quelles sont les personnes visées, les participations concernées, le montant du revenu imposable, les modalités d'imposition et les obligations déclaratives liées à l'application de l'article 123 bis.

SECTION 1 :

Champ d'application

5.Sont visées par l'article 123 bis du code général des impôts les personnes physiques fiscalement domiciliées en France qui détiennent, directement ou indirectement, 10 % au moins des actions, parts, droits financiers ou droits de vote dans une structure établie ou constituée hors de France dont le régime fiscal est privilégié au sens retenu par l'article 238 A du code général des impôts.

SOUS-SECTION 1 :

Personnes physiques concernées

1. Condition de domiciliation fiscale en France

6.L'article 123 bis-1, 1er alinéa, vise les personnes physiques domiciliées en France conformément aux dispositions de l'article 4 B du code général des impôts, sous réserve des dispositions des conventions fiscales conclues par la France.

7.Pour plus de précisions sur les critères de domiciliation prévus à l'article 4 B du code général des impôts et sur l'incidence des conventions fiscales conclues par la France il conviendra de se reporter à la documentation de base 5 B-1121 .

Cas particulier des personnes qui, au cours d'une année, transfèrent leur domicile fiscal en France ou hors de France

8.Le paragraphe 3 de l'article 123 bis prévoit que « les bénéfices ou les revenus positifs mentionnés au 1 du même article sont réputés acquis le premier jour du mois qui suit la clôture de l'exercice de la personne morale, de l'organisme, de la fiducie ou de l'institution comparable établi ou constitué hors de France ou, en l'absence d'exercice clos au cours d'une année, le 31 décembre. ».

C'est donc à la date à laquelle les revenus concernés sont réputés acquis que doit être établie la domiciliation en France d'une personne physique pour que les dispositions de l'article 123 bis soient applicables.

2. Conditions tenant aux caractéristiques des participations détenues par les personnes physiques visées au 1.

a) Nature des titres ou autres droits détenus

9.Le dispositif de l'article 123 bis concerne notamment :

- les actions ou parts dans des sociétés de capitaux ;

- les actions, parts ou autres droits dans des Organismes de Placement Collectif en Valeurs Mobilières (O.P.C.V.M.) ;

- les parts d'intérêt possédées dans des sociétés de personnes et organismes assimilés, notamment : sociétés en participation, sociétés de fait, sociétés en nom collectif, « joint-ventures » et « partnerships » ;

- les droits dans des fiducies, trusts ou institutions comparables ;

- les titres ou droits de toute nature détenus dans des organismes comparables aux entités précitées et les droits résultant du démembrement des titres ou droits visés ci-dessus.

(Pour plus de précisions sur les entités étrangères concernées cf. n os 31 à 35 ci-après).

10.La dissociation des droits financiers et des droits de vote peut résulter notamment :

- du démembrement de la propriété des titres (usufruit, lorsqu'il n'est pas prévu que l'usufruit des titres donne un droit de vote complet, et nue-propriété) ;

- du fractionnement des droits attachés aux titres (certificats d'investissement, certificats de droit de vote ou titres assimilables) ou de la nature même des titres émis (actions à dividende prioritaire sans droit de vote...).

11.Les droits financiers s'entendent de ceux conférant un droit dans la distribution des bénéfices ou revenus et réserves.

12.Les droits de vote s'entendent du droit de tout associé de participer aux décisions collectives (voir articles 1834 et 1844 alinéa 1 du code civil).

b) Appréciation du pourcentage de détention

13.Une personne physique entre dans le champ d'application du nouveau dispositif si elle détient directement ou indirectement 10% au moins des titres, droits financiers ou droits de vote dans une entité étrangère concernée par l'article 123 bis et ce sans considération pour la valeur de cette participation.

14.Lorsqu'il y a une dissociation des droits de vote et des droits financiers, il convient de distinguer ces deux catégories de droits pour le calcul du pourcentage de détention. La personne physique se trouve dans le champ d'application du dispositif dès lors qu'elle détient :

- soit au moins 10 % de l'ensemble des droits de vote susceptibles d'être représentés dans la structure étrangère ;

- soit au moins 10% de l'ensemble des droits financiers attachés aux titres émis par la structure étrangère ou, en l'absence de tels titres, découlant des statuts, du contrat ou de l'acte qui régit le fonctionnement de cette dernière sans qu'il soit tenu compte des sommes effectivement distribuées au cours de l'exercice.

Exemple :

15.Hypothèse

Soit le schéma suivant lequel :

* PP est une personne physique domiciliée en France ;

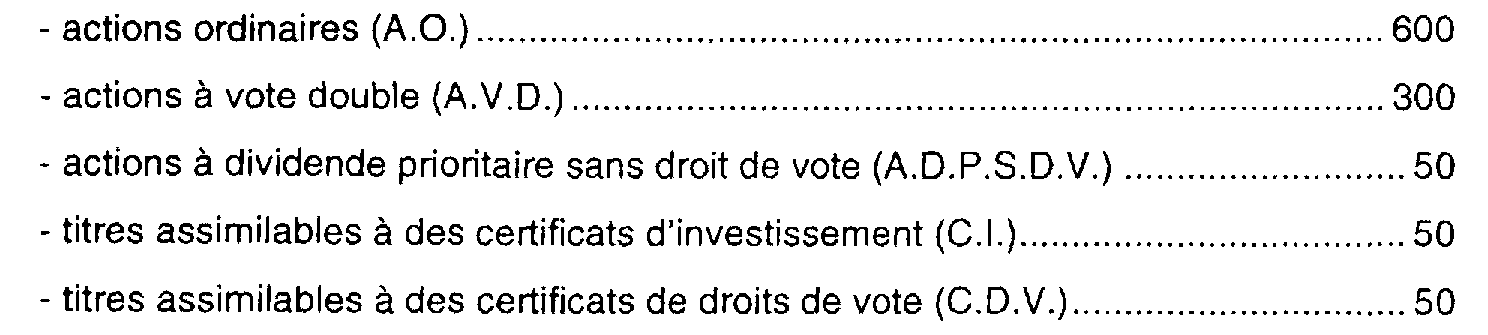

* SP est une société soumise à l'étranger à un régime fiscal privilégié et dont l'actif est constitué principalement de valeurs mobilières, de créances, de dépôts et de comptes courants ; son capital est composé des titres suivants :

PP détient 65 actions ordinaires, 30 actions à vote double ainsi que la totalité des actions à dividende prioritaire sans droit de vote dans le capital de la société SP.

16.Solution

Pour déterminer si PP entre dans le champ d'application du dispositif, il convient d'apprécier séparément les pourcentages de droits de vote et de droits financiers qu'elle détient dans le capital de SP.

Le pourcentage des droits de vote détenus par PP est déterminé en tenant compte du nombre total des droits de vote que représentent les titres composant le capital de SP.

soit un pourcentage de 10 %.

Le pourcentage de droits à dividendes détenus par PP est déterminé en tenant compte du nombre total de droits de cette nature composant le capital de SP.

soit un pourcentage de 14,5 % de droits financiers.

PP entre donc dans le champ d'application de l'article 123 bis.

La satisfaction d'un seul des deux critères aurait conduit à la même conclusion.

Ainsi, si PP ne détenait aucune des actions à dividende prioritaire sans droit de vote émise par SP, les autres données de l'exemple étant inchangées, la solution serait la suivante.

Le pourcentage des droits de vote détenus par PP s'établirait à :

soit un pourcentage inchangé de 10 % des droits de vote.

Le pourcentage de droits à dividendes détenus par PP s'établirait à :

soit un pourcentage de 9,5 % de droits financiers.

PP entre dans le champ d'application de l'article 123 bis, compte tenu du pourcentage des droits de vote au moins égal à 10 %. Il importe peu que le pourcentage des droits financiers soit inférieur à 10 %.

En-deçà d'un pourcentage de détention de 10 %, le dispositif de l'article 123 bis n'est pas applicable et une imposition n'est susceptible d'intervenir en France que si les revenus concernés ont été distribués ou mis à la disposition de la personne physique par l'entité étrangère. Ce sont alors les dispositions de l'article 120 du code général des impôts qui s'appliquent.

17.L'attention est appelée sur la possibilité de recourir à la procédure de répression des abus de droit visée à l'article L 64 du livre des procédures fiscales chaque fois qu'il résultera de l'examen des circonstances de fait qu'une personne physique concernée s'est placée dans cette situation favorable par le recours à un montage organisé aux fins exclusives d'échapper à l'imposition prévue à l'article 123 bis.

c) Droits détenus indirectement

18.Aux termes des dispositions du paragraphe 2 de l'article 123 bis, la détention indirecte vise les cas de détention par l'intermédiaire d'une chaîne de participations ou par l'intermédiaire d'une communauté d'intérêts à caractère familial.

i)La détention indirecte par l'intermédiaire d'une chaîne de participations

19.Le 2 de l'article déjà cité précise que les actions, parts, droits financiers ou droits de vote détenus indirectement par la personne physique s'entendent des actions, parts, droits financiers ou droits de vote détenus par l'intermédiaire d'une chaîne d'actions, de parts, de droits financiers ou de droits de vote.

Le texte précise que l'appréciation du pourcentage des actions, parts, droits financiers ou droits de vote détenus directement ou indirectement, c'est-à-dire par l'intermédiaire d'une chaîne de participations, s'opère en multipliant les taux de détention successifs.

Ces taux de détention se déterminent selon les modalités précisées ci-avant au niveau de chaque structure intermédiaire dans la chaîne de participations.

Il doit être procédé séparément à cette opération pour les droits de vote et les droits financiers attachés notamment aux titres de chacune des structures qui composent la chaîne de participations.

Exemple 1 :

20.Hypothèse : Une personne physique domiciliée en France (PP) possède 20 % des actions ordinaires composant le capital d'une société de capitaux étrangère (X) ; il est supposé que les actions ordinaires détenues par PP lui donnent droit à un pourcentage identique en droits de vote et droits financiers ; X participe à une structure étrangère soumise à un régime fiscal privilégié (SP) dans laquelle elle détient 50 % des droits de vote et 40 % des droits financiers ; l'actif ou les biens de X sont principalement constitués de valeurs mobilières, de créances, de dépôts et de comptes courants.

21.Solution :

- Pourcentage des droits de vote détenus indirectement par PP dans SP :

20 % × 50 % = 10 %

- Pourcentage des droits financiers détenus indirectement par PP dans SP :

20 % x 40 % = 8 %

PP détenant indirectement 10 % des droits de vote dans la structure étrangère soumise à un régime fiscal privilégié, les dispositions de l'article 123 bis lui sont applicables.

Exemple 2 :

22.Hypothèse : les données de l'exemple 1 sont reprises, mais X détient 40 % des droits de vote dans SP.

Solution : PP détient un pourcentage de droits de vote ou de droits financiers égal à 8 % ; les dispositions de l'article 123 bis ne sont pas applicables.

Exemple 3 :

23.Hypothèse : les données de l'exemple 2 sont reprises ; il est supposé qu'en outre PP détient directement 2 % des droits financiers dans SP.

Solution : pour l'application de l'article 123 bis, PP détient dans SP :

- 8 % des droits de vote ;

- 10 % des droits financiers, soit 2 % directement et 8 % indirectement (20 % x 40 %).

Les dispositions de l'article 123 bis sont en conséquence applicables à PP.

ii)La détention indirecte par l'intermédiaire d'une communauté d'intérêts à caractère familial

24.Cette disposition vise la situation dans laquelle un ou plusieurs membres de la famille proche de la personne physique domiciliée en France - conjoint, ascendants ou descendants, partenaire auquel il est lié par un PACS et avec lequel il fait l'objet d'une imposition commune - détiennent, directement ou indirectement, des droits dans la structure étrangère soumise à un régime fiscal privilégié.

Les droits ainsi détenus s'ajoutent à ceux possédés par la personne physique domiciliée en France pour déterminer si la détention de 10 % des actions, parts, droits financiers ou droits de vote est atteinte.

Cette règle s'applique quel que soit le régime matrimonial des époux et sans considération de l'appartenance ou non des descendants au foyer fiscal des parents.

25.De même, le fait que les membres de la famille de la personne physique domiciliée en France soient eux-mêmes domiciliés en France ou hors de France demeure sans incidence sur la prise en compte des droits qu'ils détiennent pour le calcul du pourcentage de détention.

Exemple :

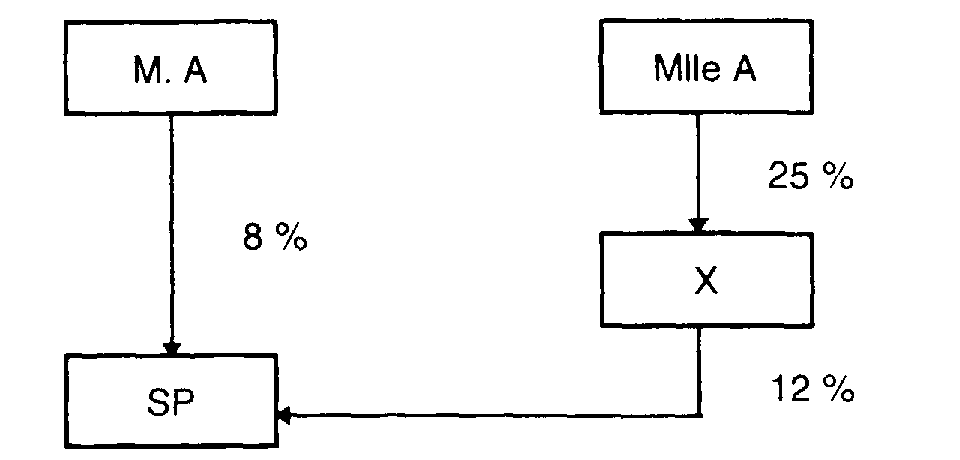

26.Hypothèse : Soit le schéma suivant dans lequel :

- une personne physique domiciliée en France (M. A) est actionnaire d'une personne morale établie hors de France et soumise à un régime fiscal privilégié (SP) ; ses actions sont des actions ordinaires qui lui donnent droit à un même pourcentage de droits de vote et droits financiers, soit 8 % ;

- âgée de 27 ans et domiciliée hors de France, Mlle A est la fille de M. A ; elle possède 25 % des actions ordinaires composant le capital d'une société étrangère (X) qui lui donnent droit à un pourcentage identique de droits de vote et droits financiers ;

- X est actionnaire de SP ; ses actions sont des actions ordinaires qui lui donnent droit à un même pourcentage de droits de vote et droits financiers, soit 12 %.

27.Solution :

- pourcentage des droits de vote ou droits financiers détenus directement par M. A dans SP : 8 % ;

- pourcentage des droits de vote ou droits financiers détenus indirectement par Mlle A, descendante de M. A, dans SP :

25 % x 12 % = 3 %.

M. A détient donc directement ou indirectement 11 % des droits de vote et droits financiers de SP. Les dispositions de l'article 123 bis lui sont applicables (sous réserve que l'actif ou les biens de la structure soumise à un régime fiscal privilégié soient principalement constitués de valeurs mobilières, de créances, de dépôts et de comptes courants).

28. Observations : Si Mlle A était domiciliée en France, elle entrerait également dans le champ d'application de l'article 123 bis. En effet :

Détention indirecte de Mlle A dans SP

a) droits détenus par l'intermédiaire de la société X : 3 %

b) droits détenus par un ascendant (M. A, son père) : 8 %

Total des droits détenus : 11 %, soit un pourcentage de détention au moins égal à 10 %.

Néanmoins, les bénéfices de SP ne seraient réputés constituer un revenu de Mlle A que dans la proportion des droits financiers qu'elle détient elle-même directement ou par l'intermédiaire d'une chaîne de participations, soit 3 % (cf. n os 58 à 70 ci-après).

Il n'y aurait donc pas dans cette situation de double imposition d'un même revenu au nom de deux personnes distinctes, M. A et Mlle A étant chacun imposable sur la proportion des bénéfices de SP à laquelle sa propre participation lui donne droit.

d) Date à laquelle s'apprécie la quotité détenue

29.L'article 1er du décret n° 99-1156 du 29 décembre 1999 codifié à l'article 50 bis de l'annexe II au code général des impôts prévoit que, pour apprécier si la proportion de 10 % mentionnée au 1 de l'article 123 bis du code général des impôts est atteinte, il y a lieu de retenir le pourcentage de la participation de la personne physique constaté à la clôture de l'exercice de la personne morale, de l'organisme, de la fiducie ou de l'institution comparable, établi ou constitué hors de France ou, en l'absence d'exercice clos au cours d'une année, le 31 décembre.

30.Toutefois, cet article prévoit qu'il y a lieu de retenir le pourcentage détenu pendant au moins 183 jours au cours de l'exercice ou de l'année civile, suivant le cas, s'il est plus élevé que le pourcentage constaté à la clôture de l'exercice ou de l'année civile.

La durée de 183 jours correspond au nombre total de jours de détention durant l'exercice ou l'année civile, cette durée pouvant correspondre à plusieurs périodes discontinues de détention.