B.O.I. N° 155 du 6 OCTOBRE 2004

Section 2 :

Aménagement du régime

23.L'appréciation du critère d'implantation en ZFU des prestataires de services exerçant une activité de nature non sédentaire ayant donné lieu à des hésitations, le II du A de l'article 53 de la loi de finances rectificative pour 2003 (n° 2003-1312 du 30 décembre 2003) a défini deux critères permettant de caractériser la localisation d'une activité non sédentaire en ZFU et a modifié les conditions d'application du plafond d'exonération.

Ces critères concernent à la fois les activités non sédentaires implantées dans les 44 zones franches urbaines créées en 1996 et dans les 41 nouvelles zones.

Le C de cet article prévoit que ces dispositions sont applicables pour la détermination des résultats des exercices clos en 2003 pour les contribuables relevant de l'impôt sur le revenu et des exercices clos à compter du 31 décembre 2003 pour les contribuables relevant de l'impôt sur les sociétés.

Il est admis que les critères soient également appliqués dans les mêmes conditions aux contrôles et procédures contentieuses en cours à la date de publication de la présente instruction.

A. CRITÈRES D'IMPLANTATION EN ZONE D'UNE ACTIVITÉ NON SÉDENTAIRE

24.La loi définit deux critères, codifiés au dernier alinéa du I de l'article 44 octies, permettant de caractériser l'exercice d'une activité effective en zone lorsque l'activité est non sédentaire. En conséquence, les critères d'implantation en zone d'une activité non sédentaire dégagés par la doctrine administrative (DB 4 A 2141, n os118 à 122 , du 9 mars 2001) sont rapportés.

Toutefois, les entreprises implantées en ZFU avant la date de publication de la présente instruction peuvent invoquer la doctrine antérieure si celle-ci leur est plus favorable que les critères légaux. Cette disposition est valable pour la période complète d'application du régime.

25.Il est rappelé que le régime d'allégement n'est ouvert qu'aux contribuables exerçant ou créant une activité en ZFU. La localisation d'une activité en ZFU implique une implantation matérielle, des moyens d'exploitation permettant l'exercice de la profession et l'exercice d'une activité effective en zone (documentation administrative DB 4 A 2141, n os114 à 117 , du 9 mars 2001).

A cet égard, la condition d'implantation matérielle peut notamment être satisfaite lorsque le contribuable est autorisé à domicilier son activité à son domicile privé conformément aux articles L. 123-10 à L. 123-11-1 du code de commerce issus de la loi n° 2003-721 du 1 er août 2003 (cf. annexe VII). En revanche, une simple adresse auprès d'une entreprise de domiciliation située en zone n'est pas suffisante pour caractériser une implantation matérielle.

26.Pour satisfaire la condition d'implantation en ZFU, un professionnel non sédentaire doit disposer d'une implantation matérielle et de moyens d'exploitation, et vérifier au moins un des deux nouveaux critères légaux permettant de remplir la condition d'exercice d'une activité effective. Les deux critères sont l'emploi d'un salarié sédentaire et la réalisation d'au moins 25 % du chiffre d'affaires en ZFU.

27.Dans le cas où un professionnel exerce deux activités distinctes dont l'une seulement est non sédentaire, les conditions d'implantation des activités s'examinent indépendamment pour l'une et l'autre activité. Ainsi, la mise en oeuvre des nouveaux critères ne doit s'effectuer qu'à partir des données relatives à l'activité non sédentaire. Le chiffre d'affaires à prendre en compte est donc uniquement celui afférent à l'activité non sédentaire et le salarié exerçant dans les locaux en zone doit essentiellement travailler à l'activité non sédentaire. En revanche, il n'y a pas lieu d'opérer de distinction en présence d'opérations qui constituent l'extension d'une activité au sens de l'article 155 ou le prolongement d'une activité non commerciale (cf. DB 4 F 112, n os15 à 17 , du 7 juillet 1998).

I. Notion d'activité non sédentaire

28.Les nouveaux critères définis par la loi sont uniquement applicables dans le cas de l'exercice d'une activité non sédentaire.

29.Une activité non sédentaire se caractérise par son exercice en grande partie à l'extérieur des locaux professionnels. Est englobé l'ensemble des entreprises dont l'activité s'exerce principalement voire exclusivement chez leurs clients ou patients ou dans des espaces publics, le bureau implanté en zone pouvant n'avoir qu'une fonction administrative le plus souvent très accessoire compte tenu de la taille des entreprises en cause. Sont notamment concernés :

- les praticiens médicaux ou paramédicaux exerçant à titre individuel et disposant en zone d'un cabinet au sein duquel ils n'exercent pas à titre principal leur activité ou qui exercent à titre individuel dans le cadre de structures d'intervention médicale ou paramédicale à domicile ;

- les entrepreneurs du bâtiment ;

- les activités de services aux entreprises et aux particuliers (activité de gardiennage par exemple) ;

- les activités immobilières (agent immobilier, marchand de biens) lorsque les conditions d'exploitation rendent l'activité non sédentaire ;

- les activités de commerce non sédentaire (agent commercial, commerçants ambulants et exploitants d'activités foraines) ;

- les exploitants de taxi (cf. n° 32 in fine).

30.Pour ces activités, la localisation en zone est désormais avérée lorsque les professionnels y ont installé leur cabinet, leur bureau d'étude ou de conseil, le local où est réalisé la partie administrative de l'activité et lorsqu'un des deux critères légaux est rempli (emploi d'un salarié en zone ou réalisation d'au moins 25 % du chiffre d'affaires en zone).

En particulier, les droits à exonération des commerçants ambulants et exploitants d'activités foraines ne sont plus déterminés au prorata de la valeur locative des emplacements fixes dont ils disposent en zone. Le critère de la réalisation d'au moins 25 % du chiffre d'affaires en zone leur est applicable. Ainsi, ils ne peuvent bénéficier du régime que s'ils disposent d'un emplacement fixe et si le seuil de 25 % du chiffre d'affaires est atteint. Si ces deux conditions sont remplies, le calcul des allégements porte alors sur la totalité du bénéfice réalisé sans application d'un prorata. Toutefois, les entreprises implantées en ZFU avant la date de publication de la présente instruction pourront continuer à appliquer le mécanisme du prorata si celui-ci se révèle plus favorable que l'application du critère de 25 % du chiffre d'affaires.

II. Premier critère : emploi d'un salarié sédentaire en zone

31.Le premier critère est l'emploi d'au moins un salarié sédentaire en zone exerçant ses fonctions dans les locaux affectés à l'activité.

Le salarié doit effectuer la totalité de son temps de travail dans les locaux situés en zone et être employé à temps plein ou équivalent. Pour satisfaire à cette dernière condition, le contribuable doit justifier d'un nombre cumulé de semaines de présence d'un ou plusieurs salariés au moins égal au nombre de semaines comprises dans l'exercice au titre duquel l'exonération doit s'appliquer. Les modalités de décompte du nombre de semaines sont celles indiquées au B.O.I. 4 A-11-03, n° 36 . Peuvent être pris en compte tout type de salariés y compris ceux bénéficiaires de contrats aidés par l'Etat ainsi que les apprentis. En revanche, les travailleurs temporaires et les stagiaires sont écartés du décompte. Les critères mentionnés au B.O.I. 4 A-11-03, n° 32 sur les types de contrat de travail à retenir sont applicables.

III. Second critère : réalisation d'au moins 25 % du chiffre d'affaires en zone

32.Le second critère est la réalisation par le contribuable d'au moins 25 % de son chiffre d'affaires ou de ses recettes auprès de clients situés en zone.

Il s'agit du chiffre d'affaires ou des recettes réalisés par le contribuable pour l'ensemble de ses activités et appréciés hors taxes et exercice par exercice ou période d'imposition par période d'imposition au titre duquel l'exonération doit s'appliquer.

Le chiffre d'affaires s'entend du montant hors taxes des recettes réalisées par le redevable dans l'accomplissement de son activité professionnelle normale et courante. Il n'est pas tenu compte des produits financiers sauf dans les cas où la réglementation particulière propre à certains secteurs d'activité le prévoit, ni des recettes revêtant un caractère exceptionnel, telles que les produits provenant de la cession d'éléments de l'actif immobilisé.

Les refacturations de frais effectuées entre sociétés ne sont pas prises en compte pour l'appréciation du chiffre d'affaires lorsqu'elles présentent le caractère de débours au sens du 2° du II de l'article 267.

Le chiffre d'affaires est pris en compte pour le calcul du seuil de 25 % si le lieu de réalisation de l'acte, de la prestation ou de la vente est situé dans une zone franche urbaine. Au titre de 2003, seul le chiffre d'affaires réalisé dans une ou plusieurs des 44 zonescréées en 1996 est visé. Au titre des années suivantes, viennent s'ajouter les 41 nouvelles zones instituées par la loi n° 2003-710 du 1 er août 2003.

En pratique, il s'agit :

- pour les professions médicales ou paramédicales, du lieu de réalisation de l'acte (domicile du patient) ;

- pour les entreprises du bâtiment, de la localisation du chantier ;

- pour les prestataires de services, du lieu de réalisation de la prestation ;

- pour les commerçants, du lieu de réalisation de la vente ;

- pour les activités immobilières, du lieu de situation du bien objet de la transaction.

Pour un exploitant de taxi, le critère de réalisation d'au moins 25 % du chiffre d'affaires en zone est réputé satisfait lorsque l'emplacement de stationnement qu'il est autorisé à exploiter par arrêté municipal se situe dans une zone franche urbaine.

IV. Non-respect des critères

33.Si aucun des critères précédents ne peut être invoqué par le professionnel non sédentaire, alors celui-ci ne peut se prévaloir du régime d'allégement d'impôt sur les bénéfices.

34.Si l'exercice effectif d'une activité en zone ne peut être établi au cours d'un exercice, le contribuable ne peut bénéficier du régime au titre dudit exercice. Toutefois, dans ce cas, il n'est pas fait application des dispositions de déchéance du régime exposées dans la documentation administrative (DB 4 A 2141, n° 155 , du 9mars 2001). Ainsi, si le contribuable peut justifier d'une activité effective en zone au cours d'un exercice ultérieur, il pourra prétendre au bénéfice du régime au titre de cet exercice. Il est précisé que le point de départ de la période d'application des allégements demeure fixé, selon les cas, à la date de délimitation de la zone ou au début d'activité dans la zone.

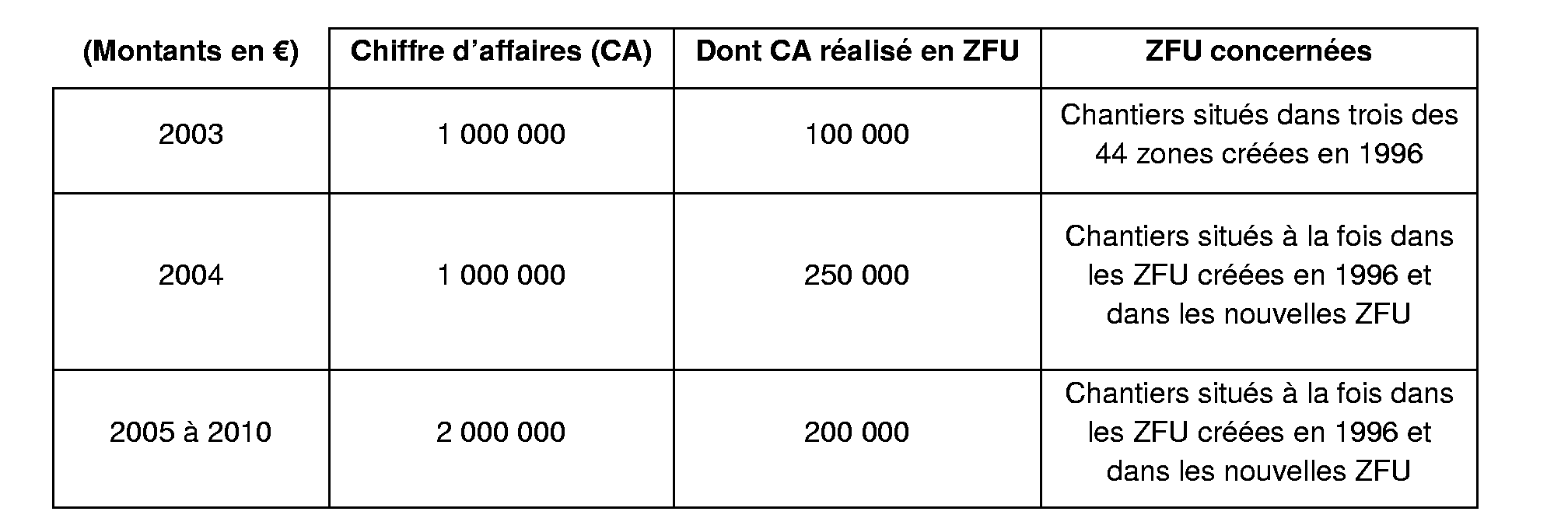

35. Exemple

Hypothèses

Une entreprise du bâtiment débute son activité le 1 er janvier 2003 et clôture son exercice comptable le 31 décembre de chaque année. Elle loue dans l'une des 44 zones créées en 1996 un local professionnel où est entreposé le matériel nécessaire à son activité et où est réalisée la partie administrative de celle-ci. Elle emploie tout au long de la période entre 5 et 10 salariés ouvriers du bâtiment.

Un salarié est employé à temps plein dans le local situé en zone à compter du 1 er janvier 2006.

Un nouveau local professionnel similaire à celui situé en zone est ouvert en janvier 2007 hors ZFU.

NB : Le bénéfice est de 100 000 € (avant application de l'abattement prévu à l'article 44 octies).

Solution

L'entreprise peut bénéficier du régime des ZFU si son activité est localisée en zone. Elle dispose en zone d'une implantation matérielle, local professionnel loué, et de moyens d'exploitation autres que ceux restant sur les chantiers. Elle peut donc se prévaloir du régime d'allégement si elle exerce une activité effective en zone.

Son activité étant non sédentaire, cette dernière condition doit être examinée selon les critères exposés aux n os31 et 32 ci-dessus.

- au titre de 2003 : aucun salarié sédentaire n'est employé en zone et seul 10 % de son chiffre d'affaires est réalisé en zone, l'entreprise ne peut donc bénéficier du régime ;

- au titre de 2004 : 25 % de son chiffre d'affaires est réalisé en zone, l'entreprise peut donc bénéficier du régime. Aucun prorata n'est à appliquer sur le bénéfice susceptible d'être exonéré. Celui-ci est donc de 100 000 € avant déduction des produits exclus de l'exonération en vertu du II de l'article 44 octies et avant plafonnement ;

- au titre de 2005 : aucun salarié sédentaire n'est employé en zone et seul 10 % de son chiffre d'affaires est réalisé en zone, l'entreprise ne peut donc bénéficier du régime ;

- au titre de l'exercice clos en 2006 : seul 10 % de son chiffre d'affaires est réalisé annuellement en zone, mais un salarié sédentaire est employé à temps plein dans le local professionnel situé en zone. L'entreprise peut donc prétendre au régime ;

- le calcul des allégements pour la période du 01/01/2007 au 31/12/2010, doit s'effectuer, du fait de l'ouverture d'un local professionnel hors zone, au prorata des éléments d'imposition à la taxe professionnelle afférents à l'activité implantée en zone.

Remarque : la période d'application du régime débute le 01/01/2003, l'effectif salarié de l'entreprise est au moins égal à cinq au cours de l'exercice clos le 31/12/2007, dernière période au titre de laquelle l'exonération à 100 % est susceptible de s'appliquer. Ainsi, la période d'application du régime expire le 31/12/2010.

B. APPLICATION DU PLAFOND D'EXONÉRATION

36.Le plafond d'exonération de 61 000 € par période de douze mois est désormais applicable à chaque contribuable.

Cet aménagement a des conséquences dans le cas où une activité est exercée par plusieurs contribuables au sein d'une société de personnes et dans le cas où un contribuable exerce plusieurs activités.

37.Dans la situation d'une société soumise au régime fiscal de l'article 8 ou 8 ter, le plafond d'exonération s'applique aux revenus de chacun de ses membres (y compris si certains d'entre eux sont soumis à une imposition commune). Il est précisé que les autres modalités d'application du régime continuent d'être appréciées au niveau de la société de personnes, comme la localisation en zone (y compris la mise en oeuvre des deux critères d'implantation pour les activités non sédentaires), le calcul du bénéfice provenant des activités implantées en zone ou la détermination de la période d'exonération dégressive.

En pratique, la dernière partie de la fiche de calcul intitulée « récapitulatif » doit être remplie par la société pour chacun des associés (cf. annexe VI de la présente instruction).

38.Lorsqu'un contribuable exerce plusieurs activités distinctes éligibles au régime d'allégement, le plafond s'applique une seule fois pour l'ensemble des activités.

Dans le cas d'époux ou de partenaires liés par un pacte civil de solidarité et soumis à une imposition commune conformément à l'article 6, le plafond s'applique aux bénéfices revenant à chacun d'eux, lorsqu'ils exercent des activités distinctes éligibles au régime d'allégement.

En revanche, le plafond s'applique une seule fois si les époux ou les partenaires soumis à une imposition commune exercent leur profession au sein de la même entreprise individuelle.

39.Certaines précisions apportées par la doctrine administrative et portant sur les modalités antérieures d'application du plafond sont rapportées (DB 4 A 2141, n° 152 , du 9 mars 2001 pour le paragraphe relatif aux sociétés de personnes et B.O.I. 4 A-6-02, n os10 , 11 et 14 ).

40. Exemple 1

Hypothèses

A et B sont associés à parts égales dans une société de personnes n'ayant pas opté pour l'impôt sur les sociétés et implantée à partir du 1 er janvier 1998 dans l'une des 44 ZFU créées en 1996. La société clôture ses exercices comptables le 31 décembre.

Au titre de 2003, première période d'application de l'exonération dégressive, le résultat fiscal de la société s'élève à 300 000 €, des rémunérations versées à A ayant été réintégrées à hauteur de 20 000 €.

Il n'y a pas de produit exclu de l'exonération en vertu du II de l'article 44 octies.

Solution

Avant exonération, la part du bénéfice revenant à A s'élève à : 20 000 + (300 000 - 20 000) x 50 % = 160 000 €. Celle revenant à B est de 140 000 € (cf. DB 4 F 1221, n° 27 et suivants ).

Le bénéfice revenant à A susceptible d'être exonéré après abattement est de : 160 000 x 60 % = 96 000 €. Le bénéfice exonéré est plafonné à 61 000 €. A est personnellement imposé à hauteur de : 160 000 x 40 % + (96 000 - 61 000) = 99 000 €.

Le bénéfice revenant à B susceptible d'être exonéré après abattement est de : 140 000 x 60 % = 84 000 €. Le bénéfice exonéré est plafonné à 61 000 €. B est personnellement imposé à hauteur de : 140 000 x 40 % + (84 000 - 61 000) = 79 000 €.

Nota : Cette solution est applicable y compris dans la situation où A et B sont soumis à une imposition commune (mariage ou PACS).

41. Exemple 2

Hypothèses

M. A et la société anonyme B (SA B) sont associés d'une société en nom collectif n'ayant pas opté pour l'impôt sur les sociétés et créée le 1 er janvier 1998 en ZFU. M. A est associé à 75 % et la SA B à 25 %.

Au titre de 2003, première période d'application de l'exonération dégressive, le résultat fiscal de la société est nul. Des rémunérations versées à M.A ont été réintégrées à hauteur de 30 000 €.

Solution

Avant exonération, la quote-part dans les résultats revenant à M. A s'élève à : 30 000 + [(0 - 30 000) x 75 %] = 7 500 €. Celle revenant à la SA B est de - 7 500 €.

Après abattement de 60 %, le résultat revenant à M. A est exonéré à hauteur de : 7 500 x 60 % = 4 500 € et M. A est personnellement imposé à hauteur de : 7 500 x 40 % = 3 000 €.

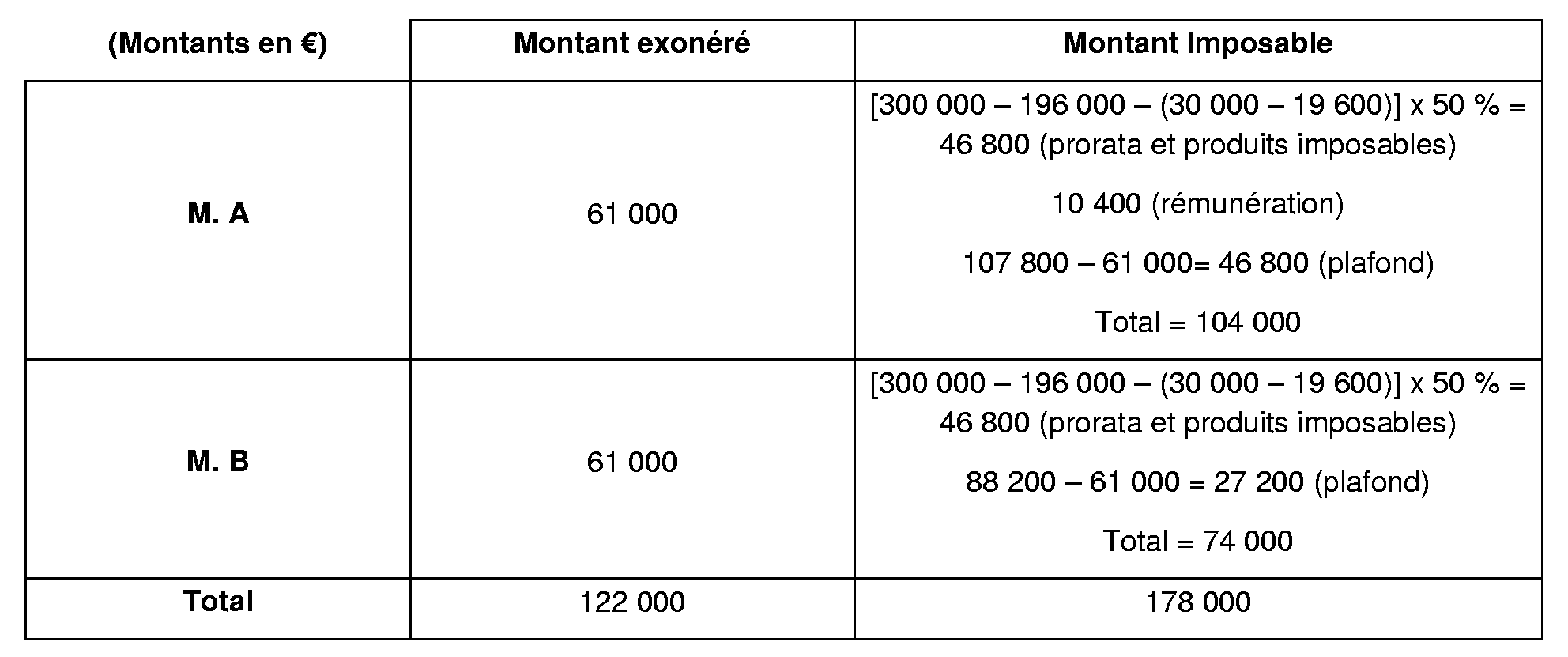

42. Exemple 3

Hypothèses

M.A et M.B sont associés à parts égales dans une société de personnes n'ayant pas opté pour l'impôt sur les sociétés et créée en 2002 en ZFU. La société clôture son exercice comptable le 31 décembre.

Au titre de 2003, le résultat fiscal de la société s'élève à 300 000 € dont 20 000 € de produits exclus de l'exonération en vertu du II de l'article 44 octies. De plus, la société ayant un autre établissement situé hors zone, un pourcentage de 70 % a été déterminé en fonction des éléments d'imposition à taxe professionnelle afférents à l'activité en zone. Enfin, des rémunérations versées à M.A ont été réintégrées à hauteur de 30 000 €.

Solution

Le bénéfice susceptible d'être exonéré après déduction des produits imposables et application du prorata de 70 % est de : (300 000 - 20 000) x 70 % = 196 000 €.

La part de bénéfice revenant à M. A susceptible d'être exonérée est égale :

- d'une part à une partie de sa rémunération soit 30 000 x (196 000 / 300 000) = 19 600 € ;

- d'autre part à une fraction du résultat susceptible d'être exonérée soit (196 000 - 19 600) x 50 % = 88 200 €.

Soit un total exonéré égal à 19 600 + 88 200 = 107 800 €, dans la limite de 61 000 €.

- La part de bénéfice revenant à M. B susceptible d'être exonérée est de : (196 000 - 19 600) x 50 % = 88 200 €, dans la limite de 61 000 €.

Récapitulatif :

43. Exemple 4

Hypothèses

Une société à responsabilité limitée soumise à l'impôt sur les sociétés clôture ses exercices le 30 juin et exerce deux activités distinctes en ZFU, restaurateur et garagiste.

Elle réalise au titre de chacun des exercices clos en 2003 et en 2004, un bénéfice susceptible d'être exonéré de 40 000 € au titre de son activité de restaurateur et 30 000 € au titre de celle de garagiste.

Solution

- au titre de l'exercice clos en 2003, le plafond s'applique distinctement pour chaque activité. Le bénéfice exonéré est donc de 70 000 € au total pour les deux activités ;

- au titre de l'exercice clos en 2004, le plafond s'applique pour l'ensemble des activités. Le bénéfice exonéré est donc limité à 61 000 € au total pour les deux activités.