B.O.I. N° 32 DU 12 AVRIL 2011

SECTION 2 :

MODALITES DE DETERMINATION DU TAUX DE LA TAXE SPECIALE D'EQUIPEMENT

27.Les établissements qui perçoivent la TSE ne sont pas habilités à en voter le taux : ils arrêtent uniquement le produit attendu global, qui est réparti entre les quatre taxes auxquelles il se rattache. Le taux d'imposition sera ensuite déterminé par l'administration.

A - VOTE DU PRODUIT DE LA TAXE SPECIALE D'EQUIPEMENT

I. Date limite de vote du produit de TSE

28.Pour les établissements publics relevant des articles 1607 bis, 1609 et 1609 B, le produit de la TSE est arrêté chaque année par les conseils d'administration de ces établissements. En pratique, ce produit peut être arrêté et notifié jusqu'au 31 mars de l'année d'imposition.

29.Pour les établissements et agences relevant des articles 1607 ter, 1608, 1609 C, 1609 D et 1609 F, le produit est arrêté avant le 31 décembre de chaque année, pour l'année suivante, par les conseils d'administration des établissements ou agences et notifié aux services fiscaux.

30.Toutefois, pour la première année au titre de laquelle un établissement public foncier relevant de l'article 1607 ter perçoit la taxe, le montant de celle-ci est arrêté et notifié avant le 31 mars de la même année.

II. Détermination de l'établissement compétent pour percevoir la taxe en cas de superposition de périmètre

31.En principe, chaque établissement public foncier est en droit de percevoir dans son ressort géographique une TSE destinée au financement de ses interventions.

32.Toutefois, cette situation aurait pu conduire à rendre un contribuable redevable de deux TSE lorsque deux établissements ont une zone de compétence commune.

33.A compter de 2010, lorsqu'un établissement public foncier local est compétent sur le même territoire qu'un établissement visé au troisième ou quatrième alinéa de l'article L. 321-1 du code de l'urbanisme, la TSE est perçue sur ce territoire exclusivement par l'établissement qui y a exercé en premier ses compétences, et selon les modalités prévues pour cet établissement 3 .

34.Ainsi, le premier établissement créé vote un produit de TSE conformément aux dispositions qui le régissent, le perçoit intégralement et, en contrepartie, reverse à l'établissement compétent sur le même territoire 50 % du produit perçu sur le territoire commun.

35.Cette mesure trouve donc à s'appliquer lorsque sont compétents sur un même territoire :

- un établissement public foncier local et un établissement public foncier d'Etat visé au troisième alinéa de l'article L. 321-1 du code de l'urbanisme. Il s'agit de ceux visés par l'article 1607 ter, c'est-à-dire soit d'un EPF créé avant la promulgation de la loi n°2005-32 du 18 janvier 2005 de programmation pour la cohésion sociale qui a modifié ses statuts afin d'entrer dans le champ du b de l'article L 321-1 précité, soit d'un EPF créé postérieurement à la loi précitée ;

- un établissement public foncier local et un établissement public foncier d'Etat visé au quatrième alinéa de l'article L. 321-1 du code de l'urbanisme. Il s'agit d'un EPF créé avant la promulgation de la loi de programmation précitée. Il s'agit donc soit de l'EPF de Normandie (article 1608), soit de l'EPF de Lorraine (article 1609) ou encore de l'EPF de Provence-Alpes-Côte d'Azur (article 1609 F).

36.Par convention, les établissements publics peuvent déroger à cette règle en désignant l'établissement bénéficiaire de la taxe ou en fixant des modalités de reversement différentes.

III. Plafond du produit

37.Pour les établissements publics fonciers locaux relevant de l'article 1607 bis ainsi que les établissements publics fonciers d'Etat relevant de l'article 1607 ter, le produit de TSE est arrêté chaque année dans la limite d'un plafond fixé à 20 € par habitant situé dans leur périmètre. Le nombre d'habitants à prendre en compte est celui qui résulte du dernier recensement publié.

38.Pour les autres établissements publics, le montant de la taxe est arrêté dans les limites d'un plafond fixé par la loi pour chaque établissement.

39.Ainsi, le produit global ne peut excéder :

- 25 millions d'euros pour l'établissement public foncier de Lorraine,

- 13 millions d'euros pour l'établissement public foncier de Normandie,

- 50 millions d'euros pour l'établissement public foncier de Provence-Alpes-Côte d'Azur ;

- 2 365 000 euros pour l'établissement public d'aménagement de la Guyane,

- et 1 706 681 euros pour les agences des cinquante pas géométriques en Guadeloupe et Martinique. A compter de 2010, ce plafond 4 évolue chaque année comme la limite supérieure de la première tranche du barème de l'impôt sur le revenu.

B - REPARTITION DU PRODUIT DE LA TAXE SPECIALE D'EQUIPEMENT SUR LE PRODUIT DES QUATRE TAXES

40.Les modalités de répartition du produit des taxes additionnelles évoluent entre 2010 et 2012.

41.Il est rappelé que jusqu'aux impositions établies au titre de 2009, le produit de la TSE arrêté par un établissement public était réparti entre les taxes foncières, la taxe d'habitation et la taxe professionnelle proportionnellement aux recettes que chacune de ces taxes avait procurées l'année précédente à l'ensemble des communes et de leurs EPCI situés dans le ressort des établissements publics concernés.

42.Désormais, le produit de TSE est réparti entre les taxes foncières, la taxe d'habitation et la CFE proportionnellement aux recettes que chacune de ces taxes a procurées l'année précédente à l'ensemble des communes et de leurs EPCI situés dans le ressort de ces établissements.

43.Dès lors qu'au titre de 2010, les produits servant à la répartition sont ceux de l'année 2009, les principes régissant la répartition n'ont pas été modifiés.

44.Afin d'éviter que la suppression de la taxe professionnelle et la réforme des finances locales n'entraînent une modification de la répartition du poids de la taxe spéciale d'équipement entre contribuables, les produits des quatre taxes pris en compte pour la répartition font l'objet à compter de 2011 de corrections décrites aux n° 51 à 58 .

I. Impositions établies au titre de 2010

45.Les produits des TSE sont répartis entre les taxes foncières, la taxe d'habitation et la CFE, proportionnellement aux recettes que les taxes foncières, la taxe d'habitation et la taxe professionnelle ont procurées en 2009 à l'ensemble des communes et de leurs EPCI situés dans le ressort des établissements publics fonciers.

46.Cette répartition est obtenue en multipliant le produit total attendu de la TSE par le rapport existant entre :

- d'une part, le produit net que chacune des quatre taxes a procuré en 2009 à l'ensemble des communes et des EPCI dotés ou non d'une fiscalité propre situés, au 1 er janvier de l'année d'imposition, dans le ressort géographique de l'établissement public foncier ;

- et d'autre part, le produit total que l'ensemble des quatre taxes a procuré à ces mêmes communes et établissements en 2009.

47.Les recettes à retenir pour effectuer la répartition sont les produits des rôles généraux des quatre taxes directes locales établies l'année précédente au profit des communes et de leurs groupements situés dans la zone de compétence de l'établissement public, sous réserve des dispositions du III de l'article 1636 B octies dans sa rédaction en vigueur au 31 décembre 2009 pour la détermination du produit de taxe professionnelle.

48.Les recettes de taxe professionnelle sont majorées, conformément à la rédaction de l'article 1636 B octies en vigueur au 31 décembre 2009 :

- du montant perçu en 2009 au titre de la part de la dotation forfaitaire prévue à l'article L. 2334-7 du code général des collectivités territoriales ou, le cas échéant, au titre de la part de la dotation de compensation prévue à l'article L. 5211-28-1 du même code, correspondant au montant antérieurement versé en application du I du D de l'article 44 de la loi de finances pour 1999 (n° 98-1266 du 30 décembre 1998) ;

- ainsi que de la compensation prévue au B de l'article 26 de la loi de finances pour 2003 (n° 2002-1575 du 30 décembre 2002) versée au titre de l'année précédente en contrepartie de la réduction de la fraction imposable des recettes visée au 2° de l'article 1467 dans sa rédaction en vigueur au 31 décembre 2009.

Ces dispositions ont été commentées dans les BOI 6 F-4-99 et 6 F-2-05 .

49.Pour les recettes de taxe foncière sur les propriétés non bâties, il n'est pas tenu compte, pour cette répartition, de la taxe foncière sur les propriétés non bâties afférente aux terres agricoles exonérées conformément à l'article 1607 A. Ainsi, il n'y a pas lieu de tenir compte du produit afférent à ces propriétés et, le cas échéant, de la majoration forfaitaire de la valeur locative cadastrale des terrains constructibles prévue au deuxième alinéa de l'article 1396.

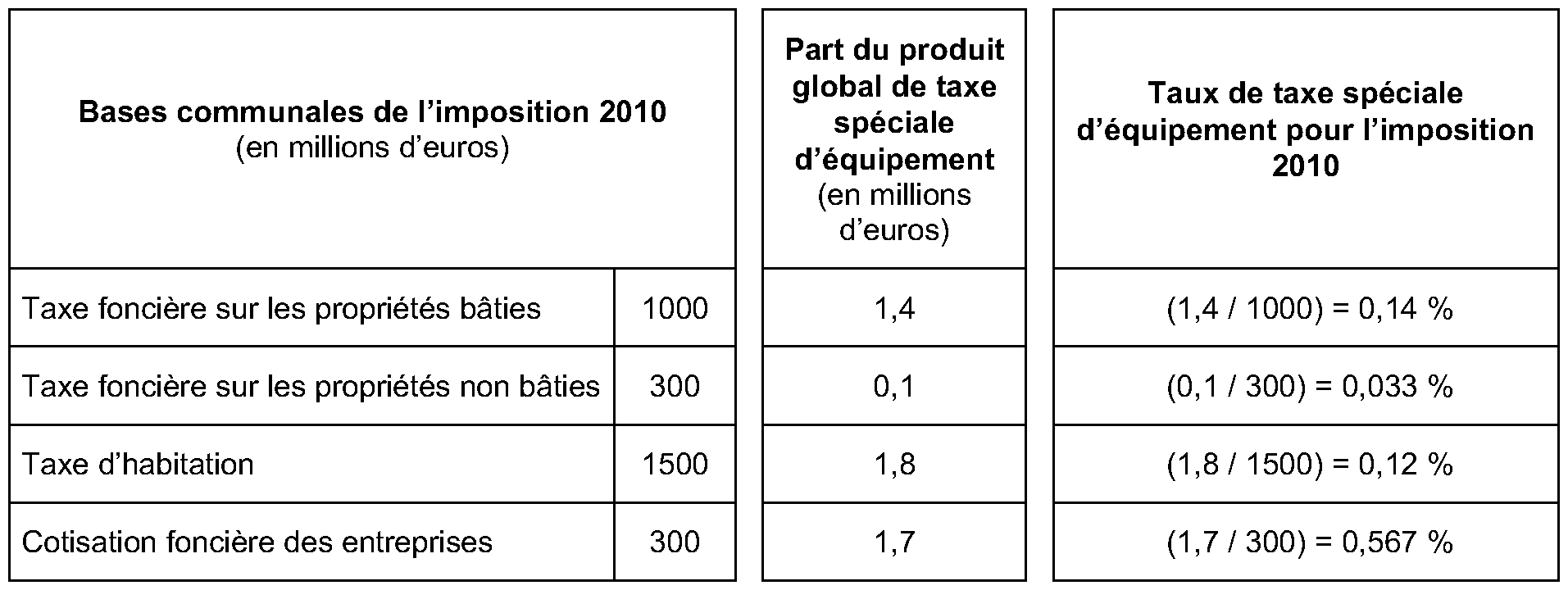

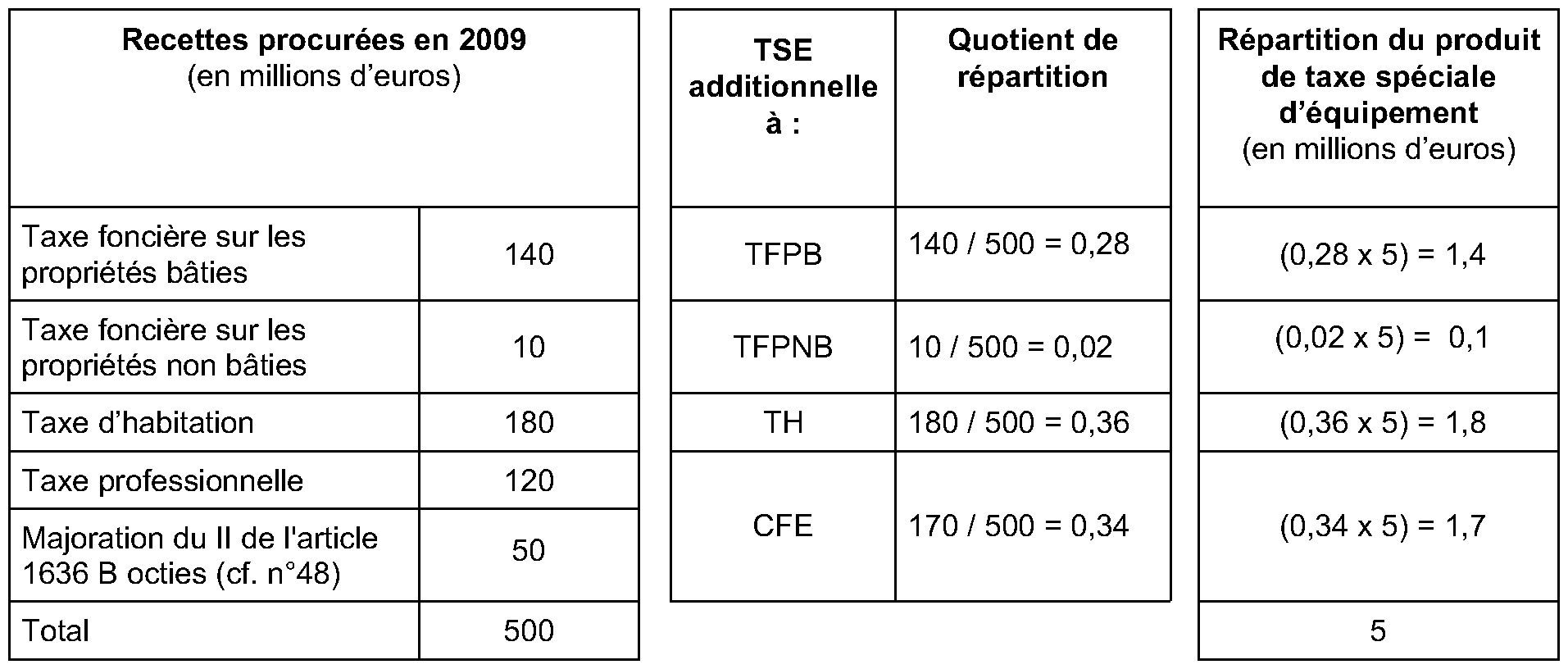

50. Exemple : un établissement public foncier a voté un produit de 5 millions d'euros au titre de l'année d'imposition 2010.

II. Impositions établies au titre de 2011

51.Les produits des TSE sont répartis entre les taxes foncières, la taxe d'habitation et la CFE, proportionnellement aux recettes que chacune de ces taxes a procurées en 2010 à l'ensemble des communes et de leurs EPCI situés dans le ressort des établissements publics fonciers.

52.Les recettes de CFE sont majorées :

- selon les mêmes modalités que pour les produits de taxe professionnelle retenus pour la répartition de 2010 (cf. n° 48 ) ;

- et de la différence entre, d'une part, la somme des compensations relais communale et intercommunale, versées en application du II de l'article 1640 B 5 , afférentes aux établissements situés dans le territoire de chaque établissement public foncier et, d'autre part, le produit de la CFE au titre de l'année 2010 afférent à ces mêmes établissements.

En présence d'EPCI dont le territoire n'est pas intégralement situé dans le périmètre de l'établissement public foncier, la compensation relais intercommunale afférente aux établissements situés dans le territoire de l'établissement public foncier est déterminée au prorata des bases théoriques de taxe professionnelle de 2010 6 de l'EPCI situées sur le territoire de chaque commune relevant de l'établissement public foncier.

53.Dès lors que l'assiette de la CFE correspond à la valeur locative des biens passibles d'une taxe foncière, la différence ainsi calculée correspond en fait à la prise en compte de l'effet de la suppression de l'imposition des équipements et biens mobiliers et de la suppression de la fraction imposable des recettes pour les titulaires de revenus non commerciaux. Pour les impositions établies au titre de l'année 2011, les recettes de CFE s'entendent des recettes de cette taxe perçues au profit du budget général de l'Etat (voir le second alinéa du 1 de l'article 1640 B) et, le cas échéant, au profit des syndicats de communes.

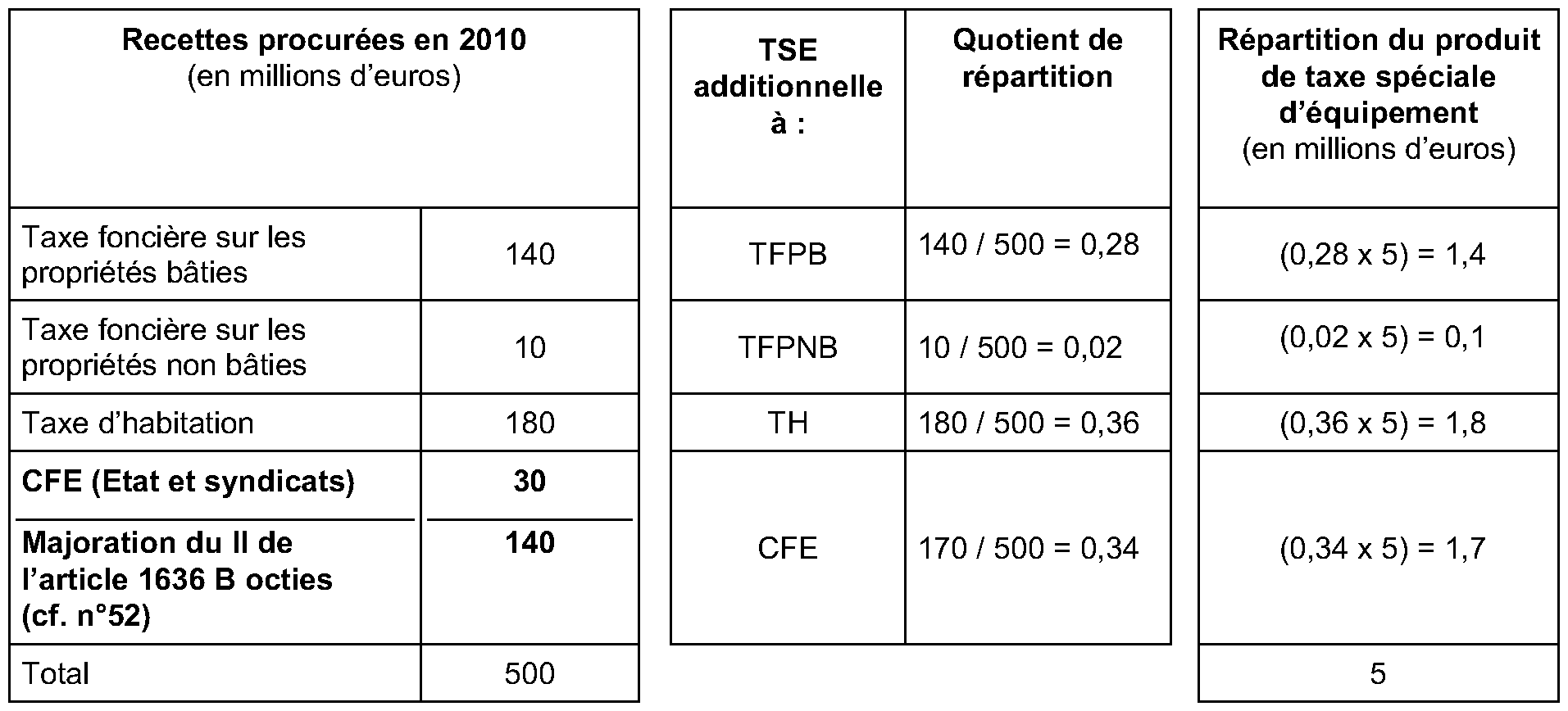

54. Exemple : un établissement public foncier a voté un produit de 5 millions d'euros au titre de l'année d'imposition 2011.

III. Impositions établies au titre de 2012

55.Outre les aménagements opérés en 2011 pour tenir compte de la suppression de la taxe professionnelle (cf. n° 52 ), il convient également de prendre en compte, à compter de 2012, le nouveau schéma de financement des collectivités territoriales, le bloc communal percevant à compter de 2011 notamment :

- l'ensemble de la CFE ;

- sa part de taxe foncière sur les propriétés non bâties majorée des parts départementale et régionale de taxe foncière sur les propriétés non bâties sous la forme d'une taxe additionnelle à la taxe foncière sur les propriétés non bâties à taux fixe ;

- sa part de taxe d'habitation majorée de la part départementale de la taxe d'habitation ;

- sa part de taxe foncière sur les propriétés bâties.

En outre, le produit de la taxe foncière sur les propriétés bâties est susceptible d'être modifié du fait de l'aménagement apporté au calcul des valeurs locatives des biens passibles d'une taxe foncière (disparition de l'abattement de 30 % sur les usines nucléaires).

56.Dès lors, pour ne pas modifier la répartition du poids de la TSE entre les différentes taxes, il convient de modifier le calcul des recettes de taxe foncière sur les propriétés bâties et de taxe d'habitation. Le produit de taxe d'habitation perçu par le bloc communal étant majoré dans le nouveau schéma de financement, il est nécessaire de minorer les recettes retenues pour la répartition du produit de TSE. Il est également nécessaire de prendre en compte, en ce qui concerne la taxe foncière sur les propriétés bâties, la suppression de l'abattement sur la valeur locative des usines nucléaires, qui constitue un supplément de recettes pour le bloc communal à compter de 2011.

57.Ainsi, les recettes de taxe d'habitation sont minorées de la différence entre :

- le produit que la taxe a procuré au titre de l'année 2011 à l'ensemble des communes et de leurs EPCI situés dans le ressort de l'établissement public foncier. Il s'obtient en multipliant les bases de taxe d'habitation de l'année 2011 par le taux voté en 2011, ce qui correspond au produit des rôles généraux de 2011 ;

- et le produit que cette taxe aurait procuré au titre de l'année 2011 à ces mêmes communes et établissements publics si les taux de l'année 2010 avaient été appliqués. Il s'obtient en multipliant les bases de taxe d'habitation de l'année 2011 par le taux voté en 2010.

58.En outre, les recettes de taxe foncière sur les propriétés bâties doivent être minorées de la différence entre :

- le produit que la taxe aurait procuré au titre de l'année 2011 à l'ensemble des communes et de leurs EPCI situés dans le ressort de l'établissement public foncier si les taux de référence définis au B du V de l'article 1640 C avaient été appliqués. Il s'obtient en multipliant les bases de taxe foncière sur les propriétés bâties de l'année 2011 – il s'agit donc de la totalité des bases intégrant les bases afférentes à la suppression de l'abattement d'un tiers précité - par les taux 2010 ;

- et le produit que cette taxe a procuré au titre de l'année 2010 à ces mêmes communes et EPCI. Il s'obtient en multipliant les bases de taxe foncière sur les propriétés bâties de l'année 2010 (donc compte tenu de l'abattement du tiers des valeurs locatives des usines nucléaires) par le taux voté en 2010.

C - DETERMINATION DES TAUX DES TAXES SPECIALES D'EQUIPEMENT

59.Les modalités de détermination des taux d'imposition ne sont pas modifiées.

60.Ainsi, les taux d'imposition sont obtenus en divisant la part du produit global de la TSE qui doit être perçue sur les redevables de chacune des quatre taxes principales par le total des bases nettes communales (ou intercommunales) correspondantes imposables au profit de l'établissement public foncier.

61.Le taux additionnel est donc le même, pour les redevables d'une même taxe, sur l'ensemble de la zone de compétence de l'établissement public foncier. En revanche, le taux additionnel à chacune des taxes principales est distinct.

62.Il est précisé que, pour les impositions établies au titre de 2010, le taux de la taxe additionnelle de CFE est obtenu en divisant la part du produit global de TSE déterminé par référence au produit de taxe professionnelle de l'année 2009 par les bases afférentes à la CFE.

63. Exemple :