SECTION 3 PAIEMENT DES DROITS DE TIMBRE

SECTION 3

Paiement des droits de timbre

1Depuis l'entrée en vigueur de l'article premier du décret n° 70-88 du 23 janvier 1970 supprimant l'application de la procédure du timbrage à l'extraordinaire, la contribution du timbre est acquittée, aux termes de l'article 887 du CGI, selon les modalités et les conditions fixées par décret :

- soit par l'emploi de machines à timbrer (cf. M 1131 ) ;

- soit par l'apposition de timbres mobiles (cf. M 1132 ) ;

- soit au moyen du visa pour timbre (cf. M 1133 ) ;

- soit sur la production d'états ou d'extraits (cf. M 1134 ) ;

- soit à forfait (cf. M 1135 ).

D'autre part, dans certains cas, le droit de timbre peut être payé par compensation ou par imputation (cf. M 1136 ).

2 Remarque. - Antérieurement à l'entrée en vigueur de l'article 25 de la loi n° 86-1318 du 30 décembre 1986, la contribution du timbre pouvait également être acquittée par l'emploi de papiers tim-brés de la débite. L'article 25 précité a supprimé ce moyen de paiement du droit de timbre de dimension.

SOUS-SECTION 1

Machines à timbrer

1Introduites dans le domaine fiscal, comme moyen de perception de l'impôt, par la loi de finances du 16 avril 1930, les machines à timbrer ont connu depuis lors un important développement notamment depuis qu' à leur fonction initiale a été ajoutée celle d'instrument de validation de titres de circulation.

2Mais les extensions successives de leur champ d'utilisation sont intervenues sans que leur statut juridique suive une évolution parallèle.

Afin de faire disparaître les inconvénients inhérents à ce défaut d'homogénéité, un arrêté du 22 juillet 1975 a substitué aux différents régimes susvisés un régime unifié des machines à timbrer fiscales.

Après avoir défini lesdites machines ainsi que les supports de leurs empreintes, cet arrêté énonce, d'une part, les règles qui sont communes à tous les appareils, et, d'autre part, celles qui sont particulières à chacune des huit catégories d'usages actuellement autorisés, savoir les machines pour le timbrage :

1° Des documents passibles de certains droits de timbre ;

2° Des capsules représentatives des droits indirects sur les vins et cidres ;

3° Des capsules représentatives des droits indirects sur les spiritueux ;

4° Des factures-congés « boissons » ;

5° Des acquits-à-caution ;

6° Des bons de remis ;

7° Des documents d'accompagnement des animaux vivants de boucherie et de charcuterie ;

8° Des factures-congés « céréales ».

3Seules seront étudiées ici les règles principales relatives aux machines rentrant dans la première catégorie, c'est-à-dire les machines à timbrer les documents passibles de certains droits de timbre perçus par le service des impôts

En toute hypothèse, ne seront pas évoquées ici les dispositions concernant les usages dont la compétence relève de la Direction générale des douanes et droits indirects.

A. GÉNÉRALITÉS

4Les machines à timbrer fiscales sont des appareils imprimant des empreintes qui sont destinées :

- soit à attester le paiement ou la constatation des droits en remplacement de timbres, vignettes ou marques dont l'apposition est prévue par la réglementation fiscale ;

- soit à valider les titres de mouvement, les bons de remis et autres documents de circulation prévus par la réglementation dont l'application incombe à l'administration.

Suivant le cas, ces empreintes sont apposées sur les actes et écrits de toute nature soumis à un droit de timbre, les documents destinés à légitimer le transport des produits dont la circulation est soumise à formalité ainsi que les éléments de conditionnement de ces produits lesquels sont désignés sous le terme générique de « support ».

Pour les machines destinées à apposer les empreintes représentatives des divers droits de timbre perçus par le service des impôts, l'usage de ces machines est subordonné à une autorisation qui est délivrée, pour chacune d'elles, par le directeur des services fiscaux du lieu d'utilisation et qui comporte l'attribution à l'appareil d'un numéro d'immatriculation.

Les machines sont fournies aux personnes physiques ou morales ainsi autorisées, par des concessionnaires que la direction générale habilite à cet effet, après acceptation des types d'appareils soumis à son agrément.

Le titre de concessionnaire est attribué aux constructeurs installés en France ou dans un pays membre de la Communauté européenne qui obtient de l'administration :

- d'une part, l'agrément d'un ou plusieurs prototypes de machines à timbrer fiscales ;

- d'autre part, l'autorisation de placer chez les usagers des appareils conformes à ces prototypes.

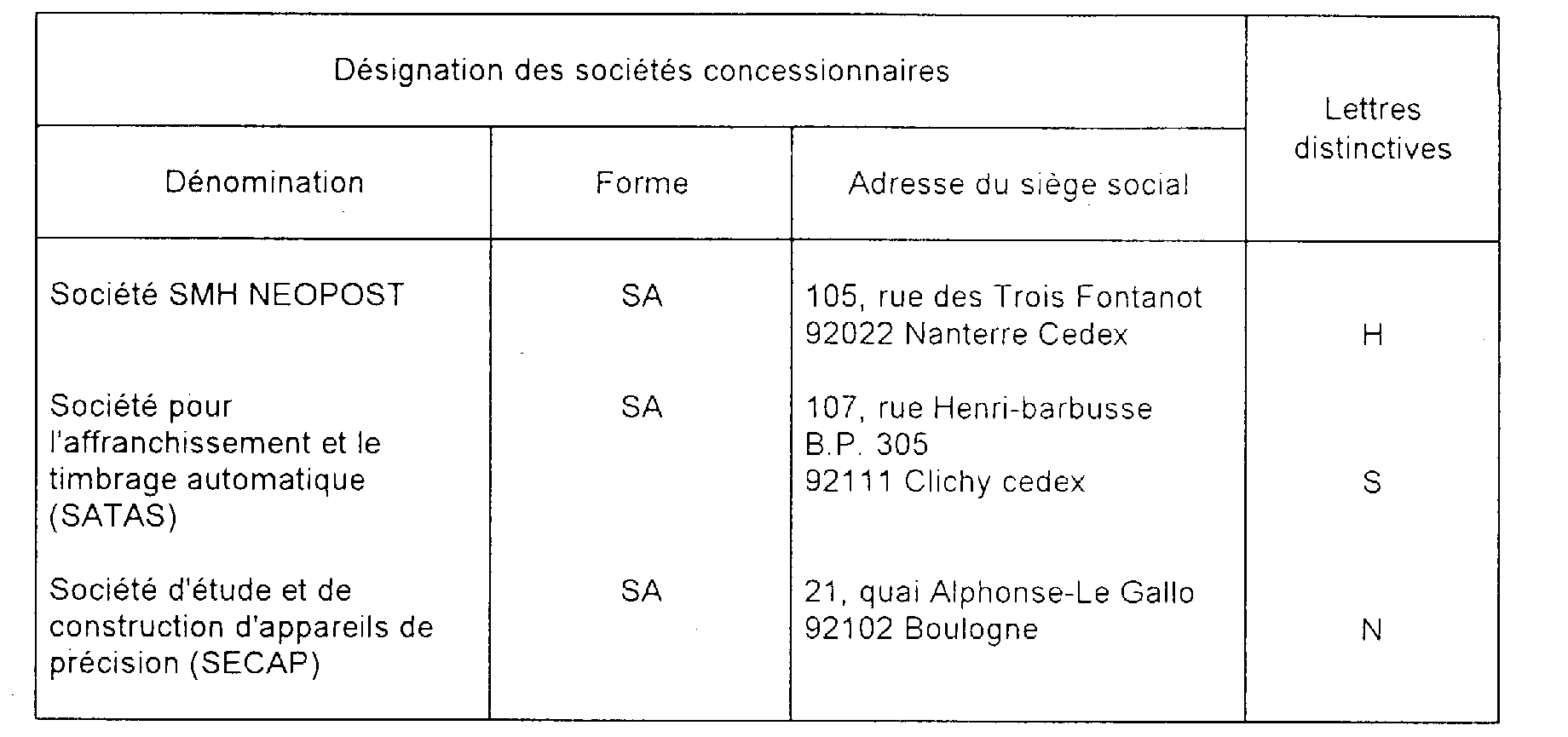

Liste des concessionnaires. - En ce qui concerne la DGI, ont actuellement la qualité de concessionnaire, les sociétés qui sont désignées, par leur dénomination, leur forme et l'adresse de leur siège social, dans le tableau ci-dessous. Ce tableau indique, en outre, pour chacune d'elles, la lettre distinctive qui lui est attribuée afin de former le premier terme de l'indice d'homologation de chacun des différents appareils qu'elle est autorisée à mettre à la disposition des usagers (cf. col. 4 du tableau figurant au n° 7 ci-après).

B. CHAMP D'UTILISATION DES MACHINES À TIMBRER

5Les machines à timbrer ne peuvent être utilisées que pour la perception des droits de timbre suivants :

- droit de timbre de dimension prévu à l'article 899 du CGI (CGI, ann. III, art 301 , cf. ci-après M 12 et M 123) ;

- droit de timbre des effets de commerce prévu à l'ancien article 910 du CGI (CGI, ann. III, ancien art. 304 , cf. ci-après M 13 ) 1 ;

- droit de timbre des cartes d'entrée dans les casinos prévu à l'article 945 du CGI (CGI, ann. III, art 313 AR, cf. ci-après M 241 ) ;

- droit de timbre des contrats de transports publics routiers de marchandises prévu aux articles 925 et 934 du CGI (CGI, ann. III, art. 313 AA ), étant précisé que le support des empreintes est alors constitué, soit par la lettre de voiture établie dans les conditions fixées à l'article 102 du Code de commerce, soit, à défaut de celle-ci, par le récépissé extrait d'un registre à souches que l'entrepreneur, l'intermédiaire ou le commissionnaire de transport est tenu de créer pour chaque expédition en application des dispositions de l'article 313 W de l'annexe III au CGI (cf. ci-après M 1633) ;

- droit de timbre sur requête enregistrée auprès des tribunaux administratifs, des cours administratives d'appel et du Conseil d'État prévu à l'article 1089 B du CGI (CGI, ann. III, art 313 BR bis , cf. ci-après M 249 )

Cette énumération est limitative. Les machines à timbrer ne peuvent être utilisées pour le paiement des autres droits de timbre.

C. CARACTÉRISTIQUES DES MACHINES ET DES SUPPORTS

6Les machines à timbrer sont composées de divers organes, parmi lesquels le cliché donnant les empreintes, le dispositif de commande, le compteur et le capot sont assujettis à des normes appropriées à l'usage auquel elles sont destinées, remarque étant faite qu'en ce qui concerne leur mécanisme, les conditions que requiert la fiabilité des impressions et de l'enregistrement du nombre ou de la valeur de celles-ci sont laissées à l'initiative des services techniques de l'administration des postes et télécommunications qui les fixent à l'occasion de l'examen de chaque prototype présenté à l'agrément. De plus chacune d'elles est identifiée au moment de sa mise en service par l'attribution d'un numéro d'immatriculation.

I. Caractéristiques des machines

a. Composition des empreintes.

7Les empreintes comportent des éléments fixes et des éléments mobiles dont les caractéristiques, prévues à l'article 72 de l'annexe IV au CGI, doivent être conformes aux indications fournies au BO 12 A-12-76

En sus des emblèmes, sigles, indicatifs ou mentions qui présentent un caractère obligatoire, des éléments propres aux usagers peuvent, sur autorisation de la direction générale, être portés dans les empreintes.

Les empreintes doivent être nettes et sans maculature d'aucune sorte. En règle générale elles sont imprimées à l'encre indélébile de couleur rouge.

Enfin, les empreintes doivent être apposées de telle sorte qu'elles ne recouvrent aucune des mentions manuscrites ou imprimées de leur support. Réciproquement, si de telles mentions sont portées après le timbrage, elles ne doivent jamais recouvrir lesdites empreintes.

Les machines sont munies d'un dispositif de commande manuelle au moyen duquel sont positionnés par le manipulant des éléments variables de leurs empreintes, à l'exception du numéro d'ordre de celle-ci, lequel l'est par un numéroteur inaccessible qui avance automatiquement d'une unité à chaque apposition.

b. Compteur.

8Les opérations de timbrage sont enregistrées au moyen d'un compteur, à lecture directe, qui totalise, suivant le cas, les valeurs en centimes exprimées par les empreintes apposées ou le nombre de celles-ci, étant précisé qu'il constitue dans ce second cas le répétiteur visuel du numéroteur d'empreintes, lorsque celui-ci est prévu.

La capacité minimale du compteur est de six chiffres correspondant, selon le cas, à 999 999 centimes ou à 999 999 empreintes.

Pour plus de prévisions, cf. BO 12 A-12-76, n°s 32 et suiv.

c. Capot.

9L'ensemble des organes du mécanisme des machines, à l'exception du dispositif de commande et de celui d'encrage des clichés, est enveloppé dans un capot permettant d'assurer l'inviolabilité de ces organes par scellement.

II. Immatriculation des machines

Les machines font l'objet d'une immatriculation au plan départemental, à raison d'un numéro par appareil. Ce numéro est gravé sur le cliché donnant les empreintes dont il constitue l'un des éléments fixes.

a. Composition du numéro d'immatriculation.

10Le numéro d'immatriculation est composé de deux groupes de chiffres séparés par un tiret ou un point.

Le premier, de deux chiffres, correspondant au numéro d'identification du département du lieu d'utilisation de l'appareil. À Paris et dans certains départements, ce groupe aura trois chiffres qui seront significatifs du numéro d'identification de la direction du lieu d'utilisation de l'appareil.

Exemples :

Loiret : 45 (ou 045) ;

Paris-Nord : 751.

Le second, de trois ou quatre chiffres, correspondant au numéro d'ordre qui est affecté, dans la circonscription de la direction, audit appareil.

Ce numéro d'ordre est pris dans une série continue qui est propre à la catégorie de machines à laquelle appartient l'appareil. A cet égard, il est spécifié qu'une série unique doit être utilisée pour l'immatriculation des machines destinées au timbrage des documents passibles d'un droit de timbre, quelle que soit la nature de ces documents.

b. Interdépendance de l'immatriculation et de l'autorisation (ou de la déclaration) d'emploi des machines.

11L'immatriculation des machines est concomitante avec la délivrance par le directeur des services fiscaux des autorisations d'emploi correspondantes.

Il s'ensuit : .

- d'une part, que lorsque plusieurs machines sont utilisées par une même personne, il doit être attribué un numéro d'immatriculation distinct à chacune d'elles ;

- d'autre part, que tout événement motivant le remplacement d'une autorisation d'emploi doit donner lieu à l'attribution d'un nouveau numéro d'immatriculation.

Il en est ainsi dans les cas suivants :

1° Changement de l'utilisateur d'une machine par suite de cession, de mutation à titre gratuit, d'apport en société du fonds de commerce ou de l'office exploité par celui-ci ;

2° Changement de la forme juridique ou de la dénomination sociale de la société utilisatrice ;

3° Remplacement d'une machine par une autre louée à un concessionnaire différent ;

4° Changement de lieu d'utilisation.

Toutefois, le numéro initial peut être maintenu, bien qu'une autorisation soit nécessaire, si le transfert est réalisé à l'intérieur de la circonscription de la direction 2 .

Il en est de même lorsqu'un appareil est remplacé par un autre du même type ou lorsqu'est renouvelée une autorisation, qui a été frappée de caducité par suite soit de la non-installation de la machine dans un délai de trois mois à compter de sa date, soit de la non-utilisation de l'appareil pendant une période supérieure à six mois.

III. Caractéristiques des supports

12Les supports doivent satisfaire à certaines conditions formelles et comporter l'apposition manuscrite ou dactylographique de certaines mentions d'ordre fiscal qui ne sont pas contenues dans les empreintes. Ces conditions et mentions sont définies ou énoncées au n° 49 du BO 12 A-12-76.

IV. Utilisation des machines

a. Installation des appareils.

13Tout concessionnaire (cf. ci-dessus, n° 4 ) ne peut procéder à l'installation d'une machine chez l'un de ses clients que dans la mesure où sont réunies les conditions suivantes :

1° L'appareil est dans toutes ses parties conforme au modèle agréé par l'administration et est revêtu du poinçon 3 .

2° Le client a préalablement acquis, par voie d'autorisation ou de déclaration selon le cas, la qualité d'usager au lieu même de l'installation.

3° Un représentant du centre des impôts auquel est rattaché l'appareil assiste à l'opération et procède au scellement du capot.

1 Ce droit est supprimé pour les effets de commerce créés à compter du 1er janvier 1997 (loi de finances pour 1997, art. 38).

2 Pour les machines dont l'empreinte comporte la désignation du centre des impôts de rattachement (ex : machines à timbrer les documents passibles d'un droit de timbre), cette faculté est limitée aux changements intervenant à l'intérieur de la circonscription de ce centre.

3 Avant leur mise en service chez les usagers les concessionnaires sont tenus de les présenter au Centre national d'études des télécommunications (CNET) -groupement de mécanisation postale- pour y être individuellement essayés, éprouvés et poinçonnés. Ce contrôle est signalé par l'apposition sur chacun d'eux d'un poinçon dateur (mois et année) conférant autorisation de mise en service dans un délai de deux ans, étant précisé que ce poinçon est situé sur la plaque de propriété qui est elle-même placée à côté du numéro de fabrication. Il donne lieu, en outre, à la délivrance au concessionnaire d'un billet de contrôle sur lequel est indiqué le chiffre marqué par le compteur.