B.O.I. N° 135 du 4 AOÛT 2005

BULLETIN OFFICIEL DES IMPÔTS

5 E-4-05

N° 135 du 4 AOÛT 2005

BENEFICES AGRICOLES.

AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS.

(ART. 101 LOI DE FINANCES POUR 2004, ART. 10 LOI DE FINANCES POUR 2005, ART. 47 LOI DE FINANCES

RECTIFICATIVE POUR 2004, ART. 22 LOI RELATIVE AU DEVELOPPEMENT DES TERRITOIRES RURAUX).

(C.G.I., art. 72 D, 72 D bis et 72 D ter)

NOR : BUD F 05 20313 J

Bureau C 2

|

PRESENTATION

Les exploitants agricoles soumis à un régime réel d'imposition peuvent, sous certaines conditions, opérer sur leur bénéfice, soit une déduction pour investissement (DPI) soit, une déduction pour aléas (DPA). Ces déductions ont été aménagées sur plusieurs points. Ainsi, - les déductions pour investissement et pour aléas sont recentrées sur leurs objectifs respectifs de soutien à l'investissement et de constitution d'une épargne de précaution ; - ces deux déductions peuvent désormais être pratiquées concurremment dans le cadre d'un plafond commun, prévu à l'article 72 D ter nouveau du CGI ; - l'exploitant est autorisé, sous certaines conditions et en sus du plafond précité, à pratiquer un complément de déduction au titre de la déduction pour aléas égal à 500 € par salarié équivalent temps plein ; - le délai au terme duquel la déduction pour investissement doit, en l'absence d'utilisation, faire l'objet d'une réintégration est désormais exprimé en exercices et non plus en années ; - ce délai est porté de cinq à sept exercices, en ce qui concerne la déduction pour aléas ; - l'exploitant peut être dispensé, sous certaines conditions, de procéder à la réintégration des déductions antérieures en cas de transmission à titre gratuit de son exploitation ; - la liste des aléas est complétée pour tenir compte des variations du coût de l'énergie, notamment des prix du carburant. La présente instruction commente ces modifications. • |

||||

INTRODUCTION

1.Les exploitants agricoles soumis à un régime réel d'imposition peuvent, sous certaines conditions, opérer sur leur bénéfice soit une déduction pour investissement (DPI), soit une déduction pour aléas (DPA).

2. Déduction pour investissement. L'article 72 D du CGI permettait aux exploitants agricoles soumis à un régime réel d'imposition de déduire chaque année de leur bénéfice imposable une somme pouvant atteindre 18 660 € par an. Cette déduction devait être utilisée dans les cinq années qui suivaient celle de sa réalisation pour l'acquisition ou la création d'immobilisations amortissables, l'acquisition ou la production de stocks de produits ou d'animaux dont le cycle de rotation est supérieur à un an ou pour l'acquisition de parts de sociétés coopératives.

La déduction pour investissement qui n'avait pas été utilisée conformément à son objet devait être rapportée aux résultats de la cinquième année qui suivait sa réalisation. Toutefois, pour tenir compte de la survenance d'une calamité agricole ou de tout autre aléa entraînant une diminution du bénéfice, cette déduction pouvait être réintégrée de manière anticipée, dès lors que le résultat de l'exploitation était inférieur d'au moins 20 % à la moyenne des résultats des trois exercices précédents.

3. Déduction pour aléas. Pour les exercices ouverts à compter du 1 er janvier 2002, l'article 72 D bis du CGI permet aux exploitants soumis à un régime réel d'imposition et qui ont souscrit un contrat d'assurance pour leur exploitation de déduire de leur bénéfice imposable, sur option, une somme pouvant atteindre 21 200 € par exercice, à la condition qu'ils affectent à un compte ouvert auprès d'un établissement de crédit une somme provenant des recettes de l'exploitation de cet exercice au moins égale au montant de la déduction.

Cette déduction s'exerce à la condition que, à la clôture de l'exercice, l'exploitant ait déposé sur un compte bancaire spécifique une épargne professionnelle au moins égale au montant de la déduction. Outre les utilisations déjà prévues dans le cadre de la déduction pour investissement, les sommes épargnées peuvent être utilisées en cas d'intervention d'un aléa climatique, sanitaire, familial ou économique.

Lorsque l'épargne déduite n'était pas utilisée au cours des cinq exercices qui suivent celui du versement des sommes, la déduction correspondante était rapportée aux résultats du cinquième exercice suivant celui au titre duquel elle a été pratiquée.

L'exploitant qui optait pour la déduction pour aléas ne pouvait pas pratiquer la déduction pour investissement (CGI, art. 72 D) durant la période de cinq exercices couverte par son option, qu'il ait procédé effectivement ou non à cette déduction.

4. Aménagements de ces deux déductions. Ces déductions ont été aménagées sur plusieurs points. Ainsi :

- l'article 101 de la loi de finances pour 2004 (n° 2003-1311 du 30 décembre 2003) recentre la déduction pour investissement et la déduction pour aléas sur leurs objectifs respectifs de soutien à l'investissement et de constitution d'une épargne de précaution. Il autorise leur exercice concurrent dans le cadre d'un plafond commun, fixé au niveau du plafond antérieurement applicable dans le cadre de la déduction pour aléas ;

- l'article 10 de la loi de finances pour 2005 (n° 2004-1484 du 29 décembre 2004) allonge de cinq à sept exercices la durée au terme de laquelle la déduction pour aléas pratiquée doit, en l'absence d'utilisation, être réintégrée au bénéfice de l'exploitant ;

- l'article 47 de la loi de finances rectificative pour 2004 (n° 2004-1485 du 30 décembre 2004) autorise l'exploitant, sous certaines conditions et en sus du plafond précité, à pratiquer un complément de déduction au titre de la déduction pour aléas égal à 500 € par salarié équivalent temps plein ;

- l'article 22 de la loi relative au développement des territoires ruraux (n° 2005-157 du 23 février 2005) dispense l'exploitant agricole individuel qui transmet son exploitation à titre gratuit de procéder à la réintégration des déductions pratiquées au titre la DPI comme de la DPA, si le ou les bénéficiaires de la transmission s'engagent à utiliser ces déductions conformément à leur objet ;

- le décret n° 2004-1401 du 20 décembre 2004 complète la liste des aléas mentionnée à l'article 38 sexdecies J de l'annexe III au CGI en intégrant à cette liste l'aléa résultant d'une augmentation du coût de l'énergie de plus de 5 % par rapport au prix moyen de l'année précédente.

5.La présente instruction commente ces aménagements. Sous réserve des précisions qu'elle apporte, les autres modalités d'application de la déduction pour investissement, commentées dans la documentation administrative 5 E 4211 , 5 E 4212 , 5 E 422 et 5 E 423 (édition à jour au 15 mai 2000), et de la déduction pour aléas, commentées dans l'instruction administrative du 31 janvier 2003 publiée au Bulletin officiel des impôts (BOI) sous la référence 5 E-1-03 , demeurent inchangées.

TITRE 1 :

MISE EN PLACE D'UN PLAFOND COMMUN A LA DEDUCTION POUR INVESTISSEMENT ET A LA DEDUCTION POUR ALEAS

6.L'article 101 de la loi de finances pour 2004 autorise l'application concurrente de la déduction pour investissement et de la déduction pour aléas.

Il supprime les systèmes de plafonnement spécifiques à chacune des deux déductions. Un plafond commun est instauré et codifié à l'article 72 D ter du CGI. Ainsi, les exploitants agricoles soumis à un régime réel d'imposition peuvent déduire de leur bénéfice imposable une somme pouvant atteindre 21 200 € par exercice.

Section 1 :

Modalités de détermination du plafond commun

A. PLAFOND DE DEDUCTION

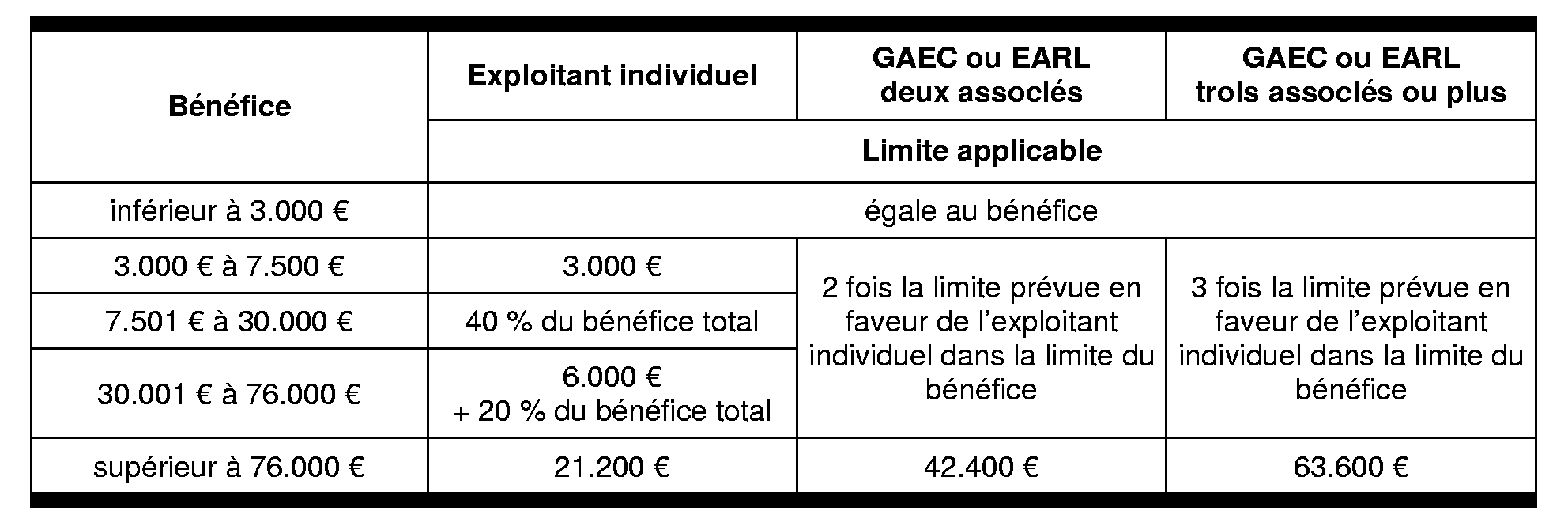

7.La déduction pratiquée sur le bénéfice de chaque exercice est plafonnée à la plus élevée des deux sommes suivantes :

- soit 3.000 € dans la limite du bénéfice ;

- soit 40 % du bénéfice dans la limite de 12.000 €.

Une déduction complémentaire peut être pratiquée à hauteur de 20 % de la fraction du bénéfice comprise entre 30.000 € et 76.000 €. Le plafond maximal de la déduction qui peut être pratiquée par un exploitant individuel au titre d'un exercice est donc égal à 21.200 € (voir tableau au n° 10 . ).

8.La déduction ne peut donner lieu à la constatation d'un déficit. Si le bénéfice est inférieur à 3.000 €, la déduction ne peut excéder le montant dudit bénéfice (voir annexe 4, exemple de déduction).

B. REGLES SPECIFIQUES POUR LES EARL ET LES GAEC

9.Pour les groupements agricoles d'exploitation en commun (GAEC) et les exploitations agricoles à responsabilité limitée (EARL) qui n'ont pas opté pour le régime fiscal des sociétés de capitaux (sur les EARL et GAEC concernés, voir BOI 5 E-1-03, n° 38 . et n° 39.), la limite globale des déductions est multipliée par le nombre des associés exploitants sans pouvoir excéder trois fois les limites visées au n° 7 . (voir annexe 4, exemple de déduction).

C. BAREME

10.En pratique, le plafond des déductions peut donc être directement calculé au moyen du barème ci-dessous (voir annexe 4, exemple de déduction) :

Sous certaines conditions, l'exploitant peut également pratiquer un complément de déduction pour aléas égale à 500 € par salarié équivalent temps plein (voir n° 33 . ).

Section 2 :

Liberté d'utilisation du plafond commun

11.L'exploitant peut pratiquer concurremment l'une et l'autre des déductions. En outre, il peut librement moduler le montant de chacune des déductions dans les limites du plafond applicable. Ainsi :

- dans le cas où il choisit de pratiquer une seule des déductions, l'exploitant bénéficie de la totalité du plafond au titre de ce dispositif ;

- dans le cas où il pratique les deux déductions, il est libre de ventiler entre l'une et l'autre son droit à déduction plafonné.

12.Lorsque l'exploitant choisit d'utiliser une partie de son plafond pour pratiquer une déduction pour aléas, cette déduction doit toujours correspondre à une épargne effective (voir n° 32 . ). Le complément de déduction de 500 € par salarié correspond toujours à une déduction pour aléas (voir n° 33 . ).

TITRE 2 :

AMÉ NAGEMENTS DE LA DEDUCTION POUR INVESTISSEMENT

13.L'article 72 D du CGI permet aux exploitants soumis à un régime réel d'imposition de pratiquer une déduction pour investissement (voir TITRE 1 sur la mise en place d'un plafond commun à la déduction pour investissement et à la déduction pour aléas).

La déduction pour investissement doit être utilisée, postérieurement à sa réalisation, pour l'acquisition ou la création d'immobilisations amortissables, l'acquisition ou la production de stocks de produits ou d'animaux dont le cycle de rotation est supérieur à un an ou pour l'acquisition de parts de sociétés coopératives (voir DB 5 E 4211 , 15 mai 2000).

14.Trois aménagements sont apportés à cette déduction :

- l'article 101 de la loi de finances pour 2004 autorise l'exercice concurrent de cette déduction avec la déduction pour aléas dans le cadre d'un plafond commun (voir TITRE 1 sur la mise en place d'un plafond commun à la déduction pour investissement et à la déduction pour aléas) ;

- il exprime la période d'utilisation de la déduction en exercices et non plus en années (section 1) ;

- le dispositif de réintégration anticipée est aménagé afin de recentrer cette déduction sur son objectif essentiel de soutien à l'investissement (section 2).

Section 1 :

Utilisation de la déduction

15. Période d'utilisation de la déduction exprimée en exercices. La période d'utilisation de la déduction pour investissement est exprimée en exercices et non plus en années.

Ainsi, lorsqu'elle n'est pas réalisée conformément à son objet, la déduction est rapportée aux résultats du cinquième exercice suivant celui de sa réalisation et non plus de la cinquième année.

16. Entrée en vigueur. Ces nouvelles dispositions s'appliquent aux déductions non encore utilisées à la date d'entrée en vigueur de la loi de finances pour 2004, c'est-à-dire pour la détermination des résultats des exercices clos à compter du 1 er janvier 2004.

Section 2 :

Réintégration de la déduction

A. REINTÉGRATION ANTICIPÉE

17. Possibilité de réintégration anticipée en cas de variation à la baisse du résultat. Avant l'adoption de la loi de finances pour 2004, lorsque la déduction pour investissement n'était pas utilisée pour l'un de ses objets, elle était rapportée aux résultats de la cinquième année suivant sa réalisation.

Toutefois, pour tenir compte de la survenance d'une calamité agricole ou de tout autre aléa entraînant une diminution du bénéfice, cette déduction pouvait être réintégrée de manière anticipée, dès lors que le résultat de l'exploitation était inférieur d'au moins 20 % à la moyenne des résultats des trois exercices précédents.

18. Relèvement du pourcentage de variation du résultat. L'article 101 de la loi de finances pour 2004 adapte ce dispositif de réintégration anticipée de la déduction pour investissement pour en limiter la portée. Ainsi, la possibilité de réintégrer de manière anticipée cette déduction est laissée aux seuls exploitants dont le résultat d'un exercice est inférieur d'au moins 40 % à la moyenne des résultats des trois exercices précédents.

Les modalités d'appréciation de la diminution du résultat et de réintégration restent inchangées (Voir DB 5 E 423 , 15 mai 2000). Il est rappelé que l'exploitant qui souhaite la réintégration anticipée de la déduction pour investissement antérieurement pratiquée doit en faire la demande expresse dans une note jointe à la déclaration de résultat de l'exercice au titre duquel il décide de réintégrer la déduction. Cette demande peut également être présentée par voie de réclamation contentieuse faite dans les délais prévus par l'article R* 196-1 du livre des procédures fiscales (LPF).

19. Entrée en vigueur. Ces nouvelles dispositions s'appliquent pour la détermination des résultats des exercices ouverts à compter du 1 er janvier 2004, que la déduction ait été pratiquée avant ou après cette date.

Les exploitants qui connaissent une diminution du bénéfice de plus de 20 % par rapport à la moyenne des résultats des trois exercices précédents sont donc admis à réintégrer leur déduction de manière anticipée pour la détermination des résultats des exercices ouverts avant le 1 er janvier 2004, même si ceux-ci sont clos après cette date (voir DB 5 E 4212 n° 55 . et 5 E 423 , 15 mai 2000).