B.O.I. N°46 DU 22 AVRIL 2009

S ection 2 : Appréciation du respect des conditions dans le temps

34.La condition relative à l'âge de la société visée aux n os 30 et suivants s'apprécie à la date d'effet du régime de l'article 239 bis AB : la société doit dès lors avoir moins de 5 ans à la date d'ouverture du premier exercice d'application du régime.

35.Les autres conditions tenant à la détention du capital, à la taille et à l'activité de la société visées aux n os 9 à 29 doivent être respectées tout au long des exercices couverts par l'option.

36.Le non-respect de ces conditions au cours d'un exercice couvert par l'option entraîne les conséquences décrites aux n os 73 à 89 .

A cet effet, la société doit transmettre à l'administration fiscale, pour chaque exercice couvert par l'option, l'état de suivi prévu par l'article 46 terdecies DA de l'annexe III, conformément au modèle ci-annexé, et le joindre à sa déclaration annuelle de résultat. Cet état comporte la date d'option de la société, le nom ou la dénomination ou la raison sociale des associés et leur adresse, ainsi que la répartition entre ces derniers du capital et des droits de vote de la société concernée.

37.Il convient de préciser par ailleurs que la société doit conserver l'une des formes sociales mentionnées au n° 6 tout au long des exercices couverts par l'option. La transformation d'une société ayant opté en une forme juridique non éligible au dispositf, au cours de la période couverte par l'option, entraînerait la sortie du régime de l'article 239 bis AB.

CHAPITRE 2 :

MODALITES ET CONSEQUENCES DE L'OPTION

Section 1 :

Modalités d'option

Sous-section 1 :

Lieu et délai d'exercice de l'option

38.En application du III de l'article 239 bis AB, l'option de la société pour le régime fiscal des sociétés de personnes doit être notifiée auprès du service des impôts des entreprises dont elle dépend, au cours des trois premiers mois du premier exercice auquel l'option s'applique.

Exemple

39.Pour une société dont la clôture des exercices est fixée au 31 décembre, l'option pour le régime fiscal des sociétés de personnes peut être exercée jusqu'au 31 mars du premier exercice auquel elle s'applique. A défaut, l'option ne pourra être exercée dans les mêmes conditions qu'au titre de l'exercice suivant.

Sous-section 2 :

Forme de l'option et mentions requises

40.Conformément au I de l'article 46 terdecies DA de l'annexe III, l'option s'effectue selon le modèle établi par l'administration : ce modèle figure en annexe I à la présente instruction.

L'option comporte les informations suivantes relatives à la société qui opte :

- dénomination sociale ;

- lieu du siège, et s'il est différent, du principal établissement ;

- numéro d'identité SIREN ;

- date d'effet de l'option.

41.L'option est en outre accompagnée de la liste des associés présents à la date d'ouverture du premier exercice d'application du régime des sociétés de personnes.

Cette liste mentionne, conformément au troisième alinéa du I de l'article 46 terdecies DA de l'annexe III :

- les noms et prénoms (pour les personnes physiques) ou dénominations sociales (pour les personnes morales) et adresses de chaque associé ;

- le cas échéant, la fonction exercée par ces associés dans la société qui opte.

Il est précisé que les véhicules d'investissement visés au deuxième alinéa du I de l'article 239 bis AB doivent, le cas échéant, figurer sur cette liste à l'instar des autres associés, avec les mêmes informations.

42.Enfin, en application du III de l'article 239 bis AB, l'option ne peut être exercée qu'avec l'accord de tous les associés, à l'exclusion des véhicules d'investissements visés au n° 16 . L'option pour le régime fiscal des sociétés de personnes doit par conséquent être signée par tous les associés ou leur représentant légal si l'associé est une personne morale.

43.Lorsque l'option n'est pas exercée avec l'accord de tous les associés, celle-ci est nulle. Lorsque la société n'a pas bénéficié du régime fiscal des sociétés de personnes du fait de la nullité de l'option, elle est replacée rétroactivement dans le champ d'application de l'impôt sur les sociétés. Dans cette situation, la société peut alors exercer l'option pour autant qu'elle respecte effectivement toutes les conditions de fond et de forme du présent dispositif, notamment celle tenant à son âge.

Section 2 :

Effets de l'option

Sous-section 1 :

Période d'application

44.L'option ainsi formulée produit ses effets pendant une période de cinq exercices, si elle n'est pas révoquée de manière anticipée. Ainsi, les sociétés ne sont pas tenues de renouveler leur option au titre de chaque exercice concerné.

45.L'option pour le régime fiscal des sociétés de personnes prend obligatoirement fin à l'issue de ces cinq exercices et ne peut être renouvelée.

Sous-section 2 :

Changement de régime fiscal

46.L'option d'une société de capitaux pour le dispositif prévu à l'article 239 bis AB a pour effet l'abandon du statut fiscal des sociétés de capitaux, sous lequel elle a éventuellement déjà été placée, au profit de celui des sociétés de personnes.

47.Si l'option est exercée par la société dès sa création et qu'aucun résultat n'a été effectivement soumis à l'impôt sur les sociétés avant l'entrée dans le régime de l'article 239 bis AB, la société n'est pas soumise aux conséquences d'un changement de régime fiscal.

48.Il en irait de même d'une société qui aurait été créée sous la forme juridique d'une société de personnes et aurait ensuite été transformée en une SA, SARL ou SAS, mais aurait, concomitamment à cette transformation, exercé l'option pour le régime de l'article 239 bis AB : dès lors que la société n'a pas été effectivement soumise à l'impôt sur les sociétés, elle n'encourt pas les conséquences d'un changement de régime fiscal, ni au sens du 2 de l'article 221, ni au sens de l'article 202 ter.

49.En revanche, si la société exerce l'option après avoir été effectivement soumise à l'impôt sur les sociétés, l'option implique un changement de régime fiscal, qui entraîne les conséquences de la cessation d'entreprise conformément au deuxième alinéa de l'article 221-2.

Ainsi, les résultats d'exploitation non encore taxés, les bénéfices en sursis d'imposition et les plus-values latentes incluses dans l'actif social font l'objet d'une imposition immédiate.

La société doit en informer le service des impôts des entreprises dont elle dépend, dans les 60 jours du changement de régime fiscal, et produire la déclaration des revenus imposables.

50.Cela étant, en l'absence de création d'une personne morale nouvelle, lorsqu'une société cesse totalement ou partiellement d'être soumise à l'IS dans les conditions de droit commun, elle peut bénéficier de l'atténuation prévue à l'article 221 bis si les deux conditions cumulatives suivantes sont satisfaites :

- la société ne doit pas modifier ses écritures comptables ;

- l'imposition de ses revenus, profits latents et plus-values latentes demeure possible sous le nouveau régime fiscal.

Si ces conditions sont respectées, les bénéfices en sursis d'imposition, les plus-values latentes incluses dans l'actif social, et les profits non encore imposés sur les stocks ne font pas l'objet d'une imposition immédiate.

51.Le changement de régime fiscal, qui résulte de l'option prévue par l'article 239 bis AB, entraîne par ailleurs la perte du droit au report des déficits subis antérieurement ainsi que des moins-values à long terme encore reportables et non encore imputées. S'ils ne peuvent s'imputer sur les bénéfices et plus-values de même nature imposables au titre de l'exercice de changement de régime fiscal, ces déficits tombent donc en non-valeur.

52.Par ailleurs, les dispositions de l'article 111 bis, qui prévoient que lorsqu'une personne morale soumise à l'impôt sur les sociétés cesse d'y être assujettie, ses bénéfices et réserves, capitalisés ou non, sont réputés distribués aux associés en proportion de leurs droits, sont applicables.

Il en résulte que l'imposition frappant les revenus distribués est applicable à ces sommes du seul fait du changement de régime fiscal, même si elles ne sont pas effectivement versées aux associés. Ces impositions sont établies comme en matière de dissolution de société (cf. documentation de base du 1 er novembre 1995 4 J-1226 n°1 et suivants et 4 J-1227 n° 4).

53.La base taxable est déterminée en englobant toutes les sommes qui, au moment du changement de régime fiscal, n'ont pas le caractère « d'apports réels » remboursables en franchise d'impôt, et dont la taxation entre les mains des associés n'est plus possible dans le cadre du régime fiscal des sociétés de personnes.

Toutefois, lorsque la société bénéficie de l'atténuation conditionnelle prévue à l'article 221 bis (cf. n° 50 ), les plus-values latentes incluses dans l'actif ainsi que les bénéfices en sursis d'imposition ne sont pas inclus dans la base taxable des revenus réputés distribués par l'article 111 bis (cf. documentation de base du 9 mars 2001 4 A-633 n° 60 et suivants, ainsi que l'instruction 4 H-5-03 du 25 septembre 2003).

Sous-section 3 :

Application des principes fiscaux de l'impôt sur le revenu

54.L'option a pour effet de placer la société qui l'a exercée dans le champ d'application du régime fiscal des sociétés de personnes prévu à l'article 8 (cf. documentation de base du 7 juillet 1998 4 F-122 n os 1 à 40).

A. PRINCIPE D'IMPOSITION DES BENEFICES

55.En application de l'article 60, le bénéfice est déterminé dans les conditions prévues pour l'exploitant individuel au niveau de la société elle-même. L'option entraîne l'imposition personnelle des associés à l'impôt sur le revenu s'il s'agit d'une personne physique, ou à l'impôt sur les sociétés s'il s'agit d'une personne morale, sur la quote-part de résultat leur revenant, et selon les modalités prévues à l'article 238 bis K.

56.Ainsi, lorsque l'associé est une personne morale soumise à l'impôt sur les sociétés, la quote-part de résultat lui revenant est ajoutée à son propre résultat en application de l'article 218 bis pour la détermination de son résultat imposable.

S'agissant d'un associé personne physique soumis à l'impôt sur le revenu, la quote-part de résultat lui revenant est imposable dans la catégorie des BIC, des BNC ou des BA professionnels ou non professionnels, selon que l'associé exerce ou non une activité professionnelle dans la société qui a exercé l'option, et est ajoutée aux autres revenus catégoriels de son foyer fiscal pour la détermination de son revenu global. Les régimes spécifiques d'imposition des plus-values professionnelles prévues aux articles 151 septies et suivants sont naturellement applicables.

En application du 1° du 7 de l'article 158, ces revenus font en principe l'objet d'une majoration de 25 %, dès lors qu'ils sont soumis à un régime réel d'imposition, et en l'absence d'adhésion de la société à un centre de gestion ou à une association agréés définis aux articles 1649 quater C à 1649 quater H.

Toutefois, les membres des sociétés optant pour le régime défini à l'article 239 bis AB qui seront imposés à l'impôt sur le revenu peuvent bénéficier de la dispense de majoration, sous réserve de l'adhésion de la société à un OGA, à l'instar du régime applicable aux SARL de famille (cf. documentation de base 5 J 221 en date du 15 mars 1995).

57.S'agissant de la rémunération des associés exerçant une activité dans la société, elle ne constitue pas une charge déductible des résultats de la société, mais est rapportée au bénéfice social pour l'établissement de l'impôt dû personnellement par chaque associé au titre de la catégorie correspondant à l'activité de la société.

B. PRINCIPE D'IMPUTATION DES DEFICITS

58.Comme en matière de bénéfices, les déficits dégagés s'imputent au niveau des associés à hauteur de leur participation dans la société ayant opté pour le régime fiscal des sociétés de personnes.

59.S'agissant d'un associé personne morale soumis à l'impôt sur les sociétés, la quote-part de déficit viendra en diminution du bénéfice réalisé, ou, si elle est déficitaire, viendra augmenter le déficit fiscal de la société, qui peut être reporté en avant ou en arrière dans les conditions de droit commun.

60.S'agissant d'un associé personne physique, il convient de distinguer selon que le déficit est qualifié de déficit professionnel ou de déficit non professionnel. La qualification de professionnel ou non d'un déficit résulte de la qualification de l'activité exercée par l'associé : lorsque l'associé est « exploitant », c'est-à-dire lorsqu'il exerce une activité professionnelle dans la société qui a opté, les déficits dégagés par cette activité auront également cette qualité (sur les critères permettant de distinguer une activité professionnelle d'une activité non professionnelle, cf. documentation de base 4 A-3121 du 9 mars 2001 n os 1 et suivants).

Lorsque le déficit est qualifié de déficit professionnel, il peut s'imputer sur le revenu global du foyer fiscal, en application du I de l'article 156. Le cas échéant, le déficit global du foyer fiscal est reportable sur le revenu global des six années suivantes.

Lorsque le déficit est qualifié de déficit non professionnel, il ne peut s'imputer que sur les revenus catégoriels de même nature, l'éventuel déficit catégoriel étant reportable sur les revenus catégoriels de même nature des six années suivantes.

Par exception, il convient de rappeler toutefois que les déficits relevant de la catégorie des BA ne s'imputent sur le revenu global que lorsque le montant total des autres revenus catégoriels n'excède pas 104 238 €. Dans le cas contraire, ils ne s'imputent que sur les revenus catégoriels de même nature.

Exemple

61.La SNC Y, créée le 19 août 2004, opte pour son assujettissement à l'IS en application de l'article 206 au titre de son exercice ouvert le 1 er septembre 2007.

L'activité de cette société est par hypothèse de nature commerciale, elle réalise un chiffre d'affaires annuel hors taxes de 80 000 €, elle emploie 5 salariés, son capital et ses droits de vote sont détenus à hauteur de 10 % par le FCPR X, de 10 % par la SUIR D, de 20 % par la SA P, de 25 % par M. A ayant la qualité de simple associé et de 20 % par M. B, ayant la qualité de gérant de la société, ainsi que de 15 % par son épouse.

Au cours du mois d'août 2008, la SNC Y se transforme en une SARL, l'ouverture de son exercice comptable demeurant fixée au 1 er septembre de chaque année.

Jusqu'à l'exercice clos au 31 août 2008, la société avait dégagé de très faibles résultats. Toutefois, compte tenu des charges importantes et de son faible chiffre d'affaires, la société sera vraisemblablement déficitaire au titre de son prochain exercice.

L'option pour le régime des sociétés de personnes en application de l'article 239 bis AB est envisagée.

a) Eligibilité de la société

La société respecte les conditions relatives à l'activité, au chiffre d'affaires et au nombre de salariés.

Par ailleurs, elle respecte également la condition relative à la détention de son capital. En effet, sur les 80 % de capital détenus par des personnes autres que les véhicules d'investissement dont la participation n'est pas prise en compte pour l'appréciation des seuils de 50 % et 34 % (en l'occurrence, le FCPR X et la SUIR D), une proportion de 60/80 = 75 % est détenue par des personnes physiques (participations de M. A, M. B et Mme B), et une proportion de 35 / 80 = 43 % est détenue par le gérant de la SARL (participation de M. B et des membres de son foyer fiscal).

Enfin, la société a 4 ans au 1 er septembre 2008.

b) Exercice de l'option

La société doit opter au titre de l'exercice ouvert au 1 er septembre 2008, car l'option ne sera plus possible au titre de l'exercice suivant, en raison du dépassement de l'âge limite de 5 ans dès le 19 août 2009.

L'option doit donc être exercée matériellement au plus tard au 30 novembre 2008, pour produire ses effets à compter de l'ouverture de l'exercice, soit au 1 er septembre 2008.

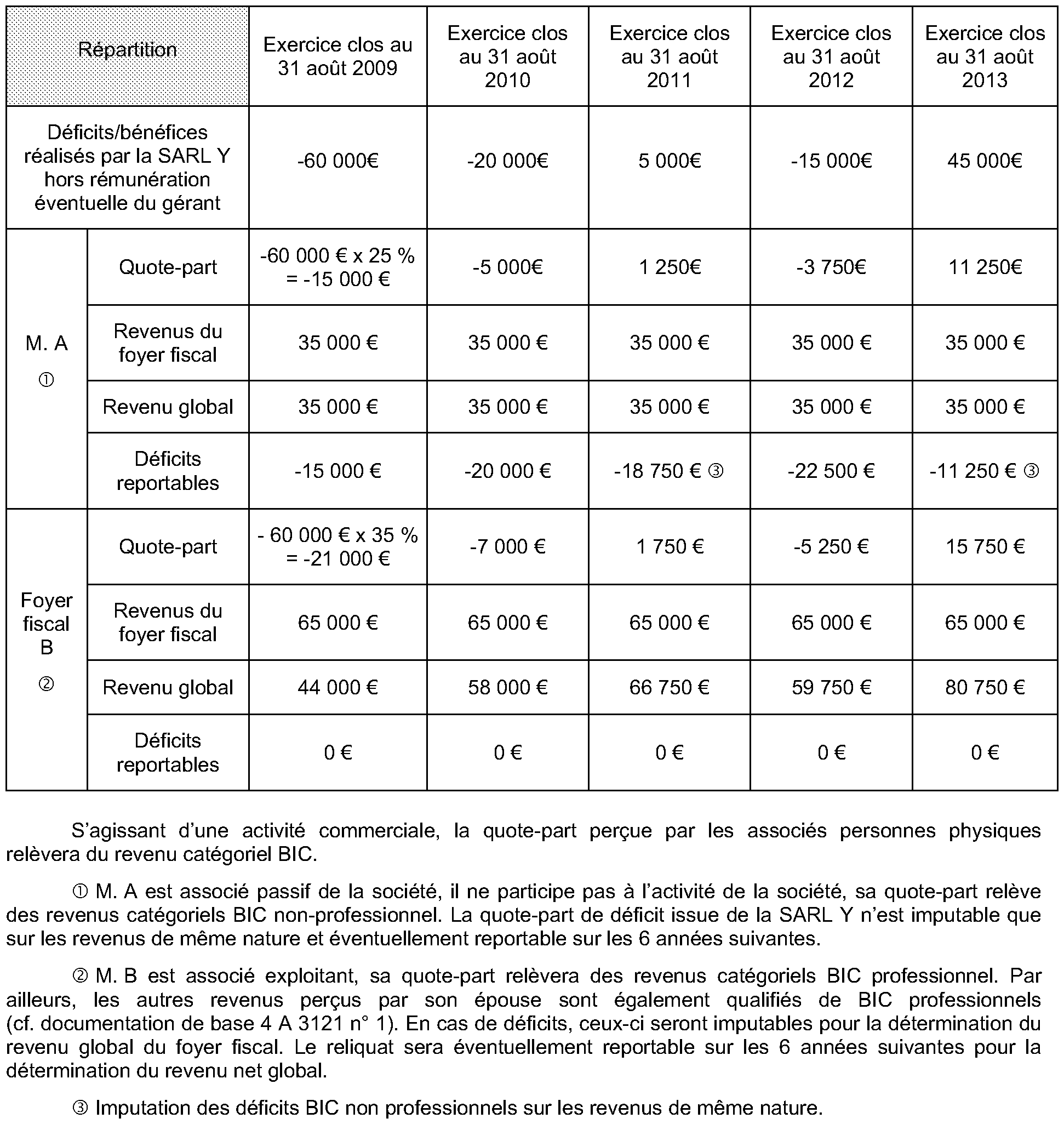

c) Détail de l'imputation des déficits pour les associés personnes physiques :

Par hypothèse, la SARL Y réalise les déficits ou bénéfices suivants au cours des 5 exercices couverts par l'option :