B.O.I. N° 87 DU 14 OCTOBRE 2009

BULLETIN OFFICIEL DES IMPÔTS

5 D-3-09

N° 87 DU 14 OCTOBRE 2009

INSTRUCTION DU 6 OCTOBRE 2009

IMPOT SUR LE REVENU. REVENUS FONCIERS. DISPOSITIFS D'ENCOURAGEMENT A L'INVESTISSEMENT IMMOBILIER LOCATIF « ROBIEN RECENTRE » ET « BORLOO NEUF ». MISE EN PLACE D'UNE ECO-CONDITIONNALITE : ARTICLE 104 DE LA LOI DE FINANCES POUR 2009 (N° 2008-1425 DU 27 DECEMBRE 2008). REVISION DU ZONAGE : ARTICLE 48 DE LA LOI DE MOBILISATION POUR LE LOGEMENT ET LA LUTTE CONTRE L'EXCLUSION (N° 2009-323 DU 25 MARS 2009). EXTINCTION DE CES DISPOSITIFS À COMPTER DU 1 ER JANVIER 2010 : ARTICLE 31 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2008 (N° 2008-1443 DU 30 DÉCEMBRE 2008) ET ARTICLE 48 DE LA LOI DE MOBILISATION POUR LE LOGEMENT ET LA LUTTE CONTRE L'EXCLUSION PRECITEE.

(C.G.I., art. 31 et 31 bis)

NOR : ECE L 09 20709J

Bureau C 2

|

PRESENTATION

L'article 104 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008) soumet l'application des dispositifs d'incitation fiscale à l'investissement locatif « Robien recentré » et « Borloo neuf » à une condition supplémentaire, dite d'éco-conditionnalité, afin d'en réserver le bénéfice aux seuls logements respectant les caractéristiques thermiques et la performance énergétique exigées par la législation en vigueur. L'article 48 (§ I et II) de la loi de mobilisation pour le logement et la lutte contre l'exclusion (n° 2009-323 du 25 mars 2009) recentre l'application de ces dispositifs sur les zones géographiques se caractérisant par un déséquilibre entre l'offre et la demande de logements. L'arrêté du 29 avril 2009 relatif au classement des communes par zone applicable à certaines aides au logement, publié au Journal officiel du 3 mai 2009, établit ce nouveau zonage. Par ailleurs, afin de tenir compte des difficultés auxquelles sont confrontés les investisseurs dans les zones où la construction de logements neufs excède la demande locative, une mesure d'assouplissement du délai de mise en location des logements est prévue. Enfin, en application de l'article 31 de la loi de finances rectificative pour 2008 (n° 2008-1443 du 30 décembre 2008) et de l'article 48 (§ III) de la loi de mobilisation pour le logement et la lutte contre l'exclusion déjà citée, les dispositifs « Robien » et « Borloo » sont supprimés à compter du 1 er janvier 2010. La présente instruction commente l'ensemble de ces dispositions. • |

||||

INTRODUCTION

1. Rappel . Les contribuables investissant dans un logement neuf ou en l'état futur d'achèvement en vue de le donner en location peuvent bénéficier d'une déduction au titre de l'amortissement dans le cadre du dispositif dit « Robien-recentré », sous certaines conditions consistant notamment à louer le bien nu pendant neuf ans. La déduction s'élève alors à 6 % du prix d'acquisition pendant sept ans, puis à 4 % les deux dernières années (h du 1° du I de l'article 31 du code général des impôts 1 ).

Dans le cadre du dispositif dit « Borloo-neuf », sous réserve que la location soit consentie à des locataires dont les ressources ne dépassent pas certains plafonds et que les loyers respectent des plafonds plus stricts, il est possible de bénéficier d'une déduction spécifique égale à 30 % du montant des revenus bruts pendant la durée de l'engagement de location, ainsi que de prolonger cet engagement pendant six années supplémentaires et de bénéficier ainsi, pendant cette période, d'un complément annuel de déduction égal à 2,5 % du prix d'acquisition (l du 1° du I de l'article 31 du CGI).

Pour plus de précisions sur les conditions d'application de ces dispositifs, il convient de se reporter à l'instruction administrative du 2 novembre 2006, publiée au Bulletin officiel des impôts (BOI) sous la référence 5 D-4-06 .

Section 1 :

Mise en place d'une éco-conditionnalité

2.L'article 104 de la loi de finances pour 2009 (loi n° 2008-1425 du 27 décembre 2008) soumet l'application des dispositifs « Robien recentré » et « Borloo neuf » à une condition supplémentaire, dite d'éco-conditionnalité, afin d'en réserver le bénéfice aux seuls logements respectant les caractéristiques thermiques et la performance énergétique exigées par la législation en vigueur.

3. Justification du respect de la réglementation thermique en vigueur . Le contribuable qui entend bénéficier de la déduction au titre de l'amortissement mentionnée au h du 1° du I de l'article 31 du CGI dans le cadre des dispositifs précités doit justifier du respect de la réglementation thermique en vigueur selon des modalités qui seront ultérieurement définies par décret, et au plus tard le 1 er janvier 2010.

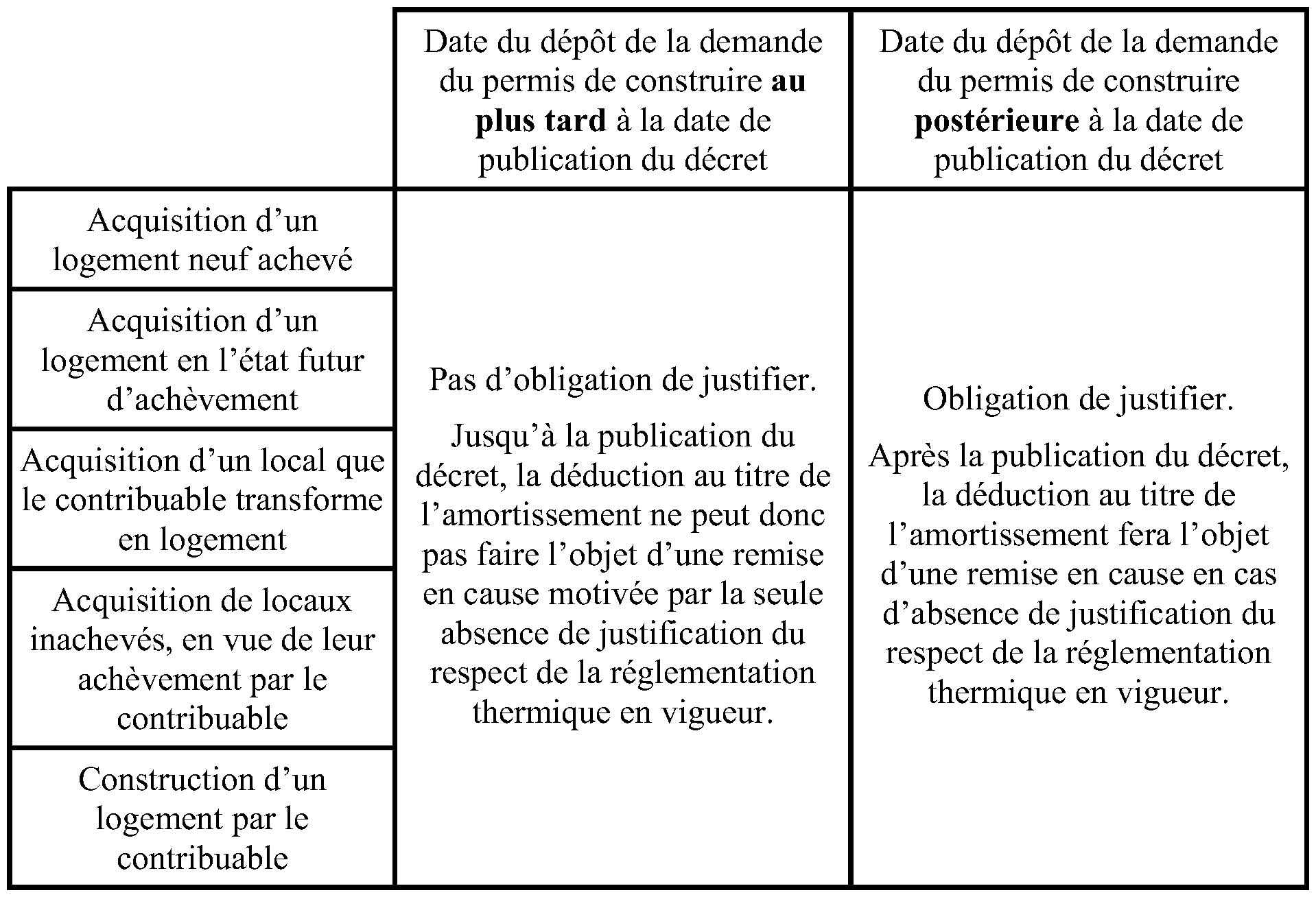

4. Logements concernés . Cette éco-conditionnalité s'applique :

- aux logements acquis neufs ou en l'état futur d'achèvement qui ont fait l'objet d'une demande de permis de construire déposée à compter de l'entrée en vigueur du décret précité ;

- aux logements que le contribuable fait construire - ou dont il achève la construction lorsqu'ils ont été acquis inachevés - qui ont fait l'objet d'une demande de permis de construire déposée à compter de l'entrée en vigueur du décret précité ;

- aux locaux que le contribuable acquiert en vue de leur transformation en logement qui ont fait l'objet d'une demande de permis de construire déposée à compter de l'entrée en vigueur du décret précité.

Elle ne s'applique pas aux logements acquis en vue d'être réhabilités, dès lors que ceux-ci sont déjà achevés.

5. Réglementation thermique en vigueur . La réglementation thermique en vigueur s'entend de celle applicable à la date du dépôt de la demande de permis de construire de la construction concernée.

A cet égard, il est précisé que la réglementation thermique 2000 (RT 2000) s'applique aux constructions neuves ayant fait l'objet d'une demande de permis de construire déposée entre le 2 juin 2001 et le 31 août 2006 et que la réglementation thermique 2005 (RT 2005) s'applique aux constructions neuves ayant fait l'objet d'une demande de permis de construire déposée à partir du 1 er septembre 2006 (Journal officiel du 25 mai 2006, décret n° 2006-592 du 24 mai 2006 et arrêté du 24 mai 2006).

En conséquence, les logements soumis à la RT 2000, comme ceux soumis à la RT 2005, peuvent ouvrir droit au bénéfice des dispositifs précités, toutes conditions étant par ailleurs remplies.

Toutefois, en pratique, les logements soumis à la RT 2000 ne seront pas soumis à l'obligation de justification du respect de cette réglementation thermique, dès lors que leur permis de construire est nécessairement antérieur à la date de publication du décret relatif à l'éco-conditionnalité.

6. Synthèse . Les différentes situations susceptibles d'être rencontrées sont synthétisées dans le tableau ci-après :

7. Situation des logements achevés après la date de publication du décret . La circonstance que l'achèvement des logements (autres que les logements neufs déjà achevés) intervienne à compter de la publication du décret mentionné au n° 3 . n'a pas pour effet d'obliger le contribuable à justifier que le logement répond aux conditions fixées par la réglementation thermique en vigueur pour bénéficier de la déduction au titre de l'amortissement.

8. Entrée en vigueur de l'éco-conditionnalité . Cette disposition concerne les logements qui font l'objet d'une demande de permis de construire déposée à compter de l'entrée en vigueur du décret mentionné au n° 3 . de la présente instruction, et au plus tard du 1 er janvier 2010.

En pratique, cette nouvelle disposition ne devrait porter que sur un nombre limité d'opérations, dès lors qu'elle concerne uniquement les investissements ayant fait l'objet d'un dépôt de demande de permis de construire à compter de l'entrée en vigueur du décret précité et qui sont réalisés entre cette date et le 31 décembre 2009 (sur la date de réalisation de l'investissement voir n° 15 . de la présente instruction).

Section 2 :

Révision du zonage

9. Révision du zonage des dispositifs « Robien » et « Borloo » à compter du 4 mai 2009 . En application des dispositions du I de l'article 48 de la loi de mobilisation pour le logement et la lutte contre l'exclusion (n° 2009-323 du 25 mars 2009), les dispositifs d'incitation fiscale à l'investissement locatif « Robien » et « Borloo » ne s'appliquent qu'aux logements situés dans des communes classées dans des zones géographiques se caractérisant par un déséquilibre entre l'offre et la demande de logements.

Un arrêté des ministres chargés du budget et du logement, révisé au moins tous les trois ans, établit le classement des communes par zone.

L'arrêté du 29 avril 2009 relatif au classement des communes par zone applicable à certaines aides au logement, publié au Journal officiel du 3 mai 2009, établit ce nouveau zonage.

La liste des communes classées dans des zones géographiques se caractérisant par un déséquilibre entre l'offre et la demande de logements dans le cadre de cet arrêté est reproduite à l'annexe 5 de l'instruction administrative du 12 mai 2009, publiée au BOI sous la référence 5 B-17-09 .

10. Entrée en vigueur de la révision du zonage . Conformément aux dispositions du II de l'article 48 précité de la loi de mobilisation pour le logement et la lutte contre l'exclusion, reprises au 2° de l'article 3 de l'arrêté du 29 avril 2009 mentionné au n° 9 ., le nouveau zonage concerne, dans le cadre des dispositifs « Robien » et « Borloo », les acquisitions et constructions de logements qui ont fait l'objet d'une demande de permis de construire déposée à compter du lendemain de la publication de cet arrêté, c'est-à-dire à compter du 4 mai 2009 (voir ci-après au n° 15 .).

En pratique, cette nouvelle disposition ne devrait porter que sur un nombre limité d'opérations, dès lors qu'elle concerne les seuls investissements ayant fait l'objet d'un dépôt de demande de permis de construire à compter du 4 mai 2009 et réalisés depuis cette date jusqu'au 31 décembre 2009 (sur la date de réalisation de l'investissement, voir n° 15 . de la présente instruction).

Pour leur part, les logements ayant fait l'objet d'une demande de permis de construire déposée avant le 4 mai 2009 restent soumis à l'ancien zonage défini par l'arrêté du 10 août 2006 et reproduit à l'annexe 11 de l'instruction administrative du 2 novembre 2006, publiée au BOI sous la référence 5 D-4-06 .

Section 3 :

Mesure de tempérament concernant le délai de mise en location des logements

11. Rappel du principe . Le h du 1° du I de l'article 31 du CGI prévoit que la location doit intervenir dans les douze mois qui suivent la date de l'achèvement du logement ou de son acquisition si elle est postérieure. A défaut, les déductions pratiquées au titre de l'amortissement font en principe l'objet d'une remise en cause (voir BOI 5 D-3-05, n° 115 et 179 ).

12. Mesure de tempérament . Il a paru possible d'admettre que le contribuable puisse bénéficier d'une partie de l'avantage fiscal lié à l'amortissement du logement lorsque la mise en location intervient après l'expiration du délai de douze mois précité.

L'application de cette mesure de tempérament est subordonnée aux conditions cumulatives suivantes :

- le contribuable doit justifier qu'il a accompli les diligences concrètes (insertion d'annonces, recours à une agence immobilière) en vue de mettre le bien en location, et qu'il n'a pas proposé des conditions de mise à la location dissuasives ;

- le logement n'a, depuis son achèvement, jamais été habité, ni utilisé jusqu'à sa mise en location effective.

Pour autant, dans cette situation, le point de départ de la période d'amortissement n'est pas modifié : il reste fixé au premier jour du mois de l'acquisition ou de l'achèvement du logement, mais le propriétaire ne peut bénéficier de la déduction au titre de cet amortissement qu'à compter de la date de mise en location effective du bien.

L'avantage fiscal est donc limité à la période d'amortissement restant à courir jusqu'à la fin de la neuvième année suivant celle de l'acquisition ou de l'achèvement du logement. La période pendant laquelle le contribuable pourra bénéficier de la déduction au titre de l'amortissement, et donc le montant cumulé de celle-ci, seront donc d'autant plus réduits que la mise en location sera tardive.

Lorsqu'il est fait application de cette mesure de tempérament, le bailleur ne peut en outre commencer à bénéficier de l'avantage fiscal qu'à compter du premier jour du mois de la mise en location effective (un prorata doit être déterminé le cas échéant).

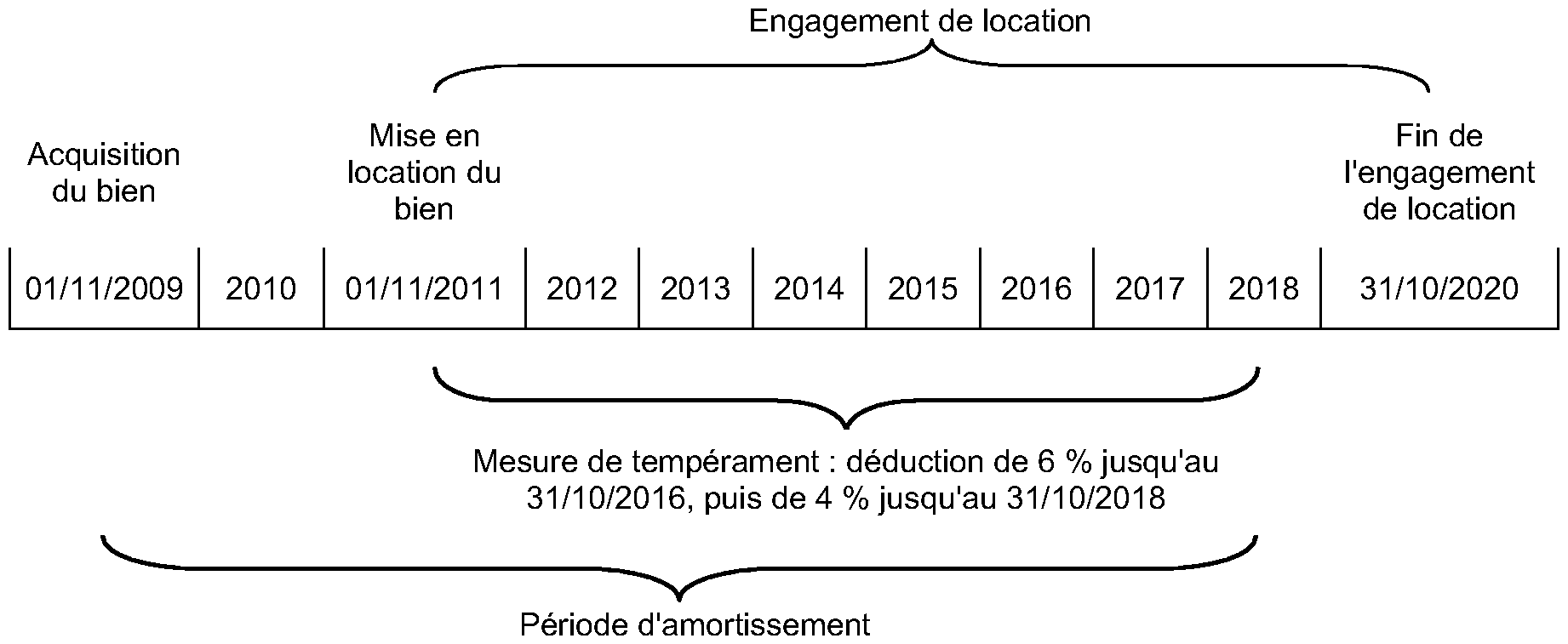

Enfin, quelle que soit la date de mise en location, le logement doit être loué pendant une durée de neuf ans à compter de la date de sa mise en location effective ; à défaut, l'avantage accordé sera remis en cause.

Cette mesure de tempérament s'applique aux investissements réalisés à compter de la publication de la présente instruction ainsi que pour le règlement des litiges en cours.

13. Exemple . Un contribuable acquiert un logement neuf le 1 er novembre 2009 et opte pour le régime « Robien ». Compte tenu de la situation du marché locatif local, il ne parvient à le louer qu'à compter du 31 octobre 2011, soit deux ans après l'acquisition. Toutes autres conditions étant par ailleurs remplies, il peut bénéficier d'une déduction au titre de l'amortissement à hauteur de 6 % du 1 er novembre 2011 au 31 octobre 2016 (les deux premières annuités où le bien n'était pas loué sont perdues), puis de 4 % du 1 er novembre 2016 au 31 octobre 2018). En contrepartie, il doit s'engager à louer le bien pour une durée de neuf années (du 1 er novembre 2011 au 31 octobre 2020), étant précisé qu'il ne bénéficiera d'aucune déduction au titre de l'amortissement du 1 er novembre 2018 au 31 octobre 2020.