B.O.I. N° 87 DU 14 OCTOBRE 2009

Section 4 :

Extinction des dispositifs « Robien » et « Borloo »

14. Extinction 2 des dispositifs « Robien » et « Borloo » à compter du 1 er janvier 2010 . Il est rappelé qu'en application des dispositions de l'article 31 de la loi de finances rectificative pour 2008 et de l'article 48 (§ III) de la loi de mobilisation pour le logement et la lutte contre l'exclusion (n° 2009-323 du 25 mars 2009), les dispositifs « Robien » et « Borloo » sont supprimés à compter du 1 er janvier 2010.

Ainsi, les investissements réalisés à compter du 1 er janvier 2010 n'ouvrent plus droit aux dispositifs fiscaux suivants :

- « Robien-recentré », prévu au h du 1° du I de l'article 31 du CGI ;

- « Robien-ZRR », prévu au k du 1° du I de l'article 31 du CGI ;

- « Borloo-neuf », prévu au l du 1° du I de l'article 31 du CGI ;

- « Robien-SCPI », prévu à l'article 31 bis du CGI ;

- « Borloo-SCPI », prévu à l'article 31 bis du CGI.

Les dates de réalisation des investissements prises en compte pour l'application de ces dispositifs sont récapitulées dans le tableau figurant au n° 15 . ci-après.

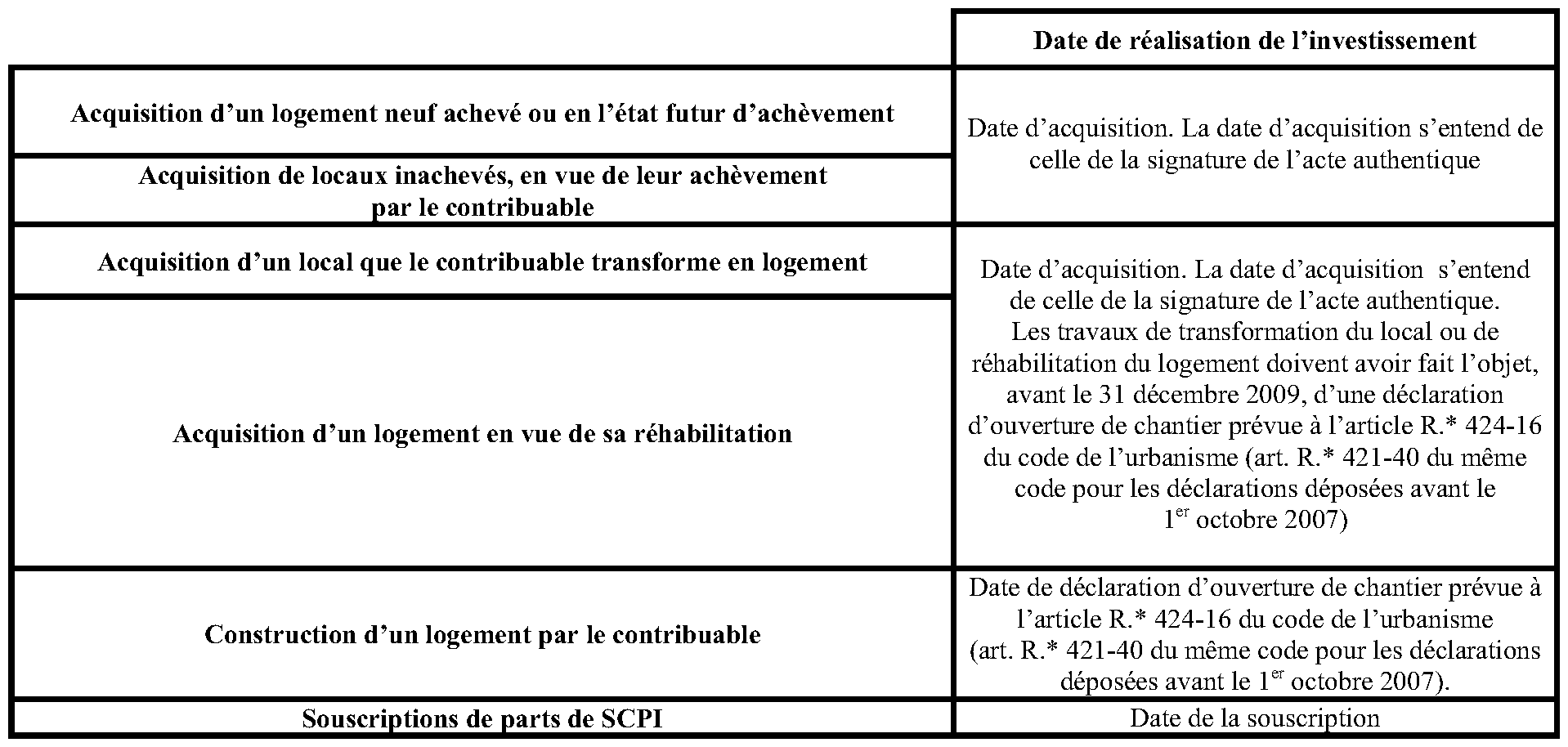

15. Dates de réalisation de l'investissement .

16. Situation des investissements réalisés avant le 1 er janvier 2010 et achevés après cette date . Lorsque l'investissement est réalisé avant le 1 er janvier 2010 (au sens rappelé au n° 15 .), la circonstance que l'achèvement des logements (autres que les logements neufs déjà achevés) intervienne à compter de cette date n'a pas pour effet de priver le contribuable du bénéfice de la déduction au titre de l'amortissement. Le point de départ de la déduction reste fixé à la date de l'achèvement du logement (autre qu'un logement acquis neuf) ou à la date de la souscription s'agissant des parts de SCPI.

17. Situation des investissements pour lesquels une promesse d'achat ou une promesse synallagmatique a été conclue avant le 31 décembre 2009 . La déduction au titre de l'amortissement est accordée au titre de l'acquisition de logements ayant fait l'objet d'une promesse d'achat ou d'une promesse synallagmatique conclue avant le 1 er janvier 2010, quand bien même la signature de l'acte authentique d'achat interviendrait à compter du 1 er janvier 2010.

18.En revanche, la déduction au titre de l'amortissement ne s'applique pas aux investissements ayant donné lieu à de simples contrats de réservation avant le 31 décembre 2009 pour lesquels la signature de l'acte authentique d'achat intervient postérieurement à cette date et dont les stipulations ne valent pas promesse d'achat ou de promesse synallagmatique de vente.

De même, les investissements ayant fait l'objet d'une promesse unilatérale de vente avant le 1 er janvier 2010 pour lesquels la date de signature de l'acte authentique d'achat intervient postérieurement à cette date, n'ouvrent pas droit au bénéfice de la déduction au titre de l'amortissement.

Enfin, pour les investissements réalisés du 1 er janvier au 31 décembre 2009, le contribuable a la possibilité d'opter pour un même investissement soit pour l'application des dispositifs d'amortissement « Robien » et « Borloo », soit pour la réduction d'impôt prévue à l'article 199 septvicies du CGI (cf. BOI 5 B-17-09, n° 69 ).

BOI liés : 5 D-4-06 et 5 B-17-09

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe

Article 104 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008)

(Journal officiel du 28 décembre 2008)

I. – Le h du 1° du I de l'article 31 du code général des impôts est complété par un alinéa ainsi rédigé :

« La déduction au titre de l'amortissement des logements acquis neufs, en l'état futur d'achèvement ou que le contribuable fait construire n'est applicable qu'aux logements dont les caractéristiques thermiques et la performance énergétique sont conformes aux prescriptions de l'article L. 111-9 du code de la construction et de l'habitation. Le respect de cette condition est justifié par le contribuable selon des modalités définies par décret. »

II. – Le I s'applique aux logements acquis neufs, en l'état futur d'achèvement ou que le contribuable fait construire, qui ont fait l'objet d'une demande de permis de construire déposée à compter de l'entrée en vigueur du décret mentionné au I, et au plus tard à compter du 1 er janvier 2010.

Article 48 de la loi de mobilisation pour le logement et la lutte contre l'exclusion (n° 2009-323 du 25 mars 2009)

(Journal officiel du 27 mars 2009)

I. – Le h du 1° du I de l'article 31 du code général des impôts est complété par un alinéa ainsi rédigé :

« Le présent h s'applique aux logements situés dans des communes classées dans des zones géographiques se caractérisant par un déséquilibre entre l'offre et la demande de logements. Un arrêté des ministres chargés du budget et du logement, révisé au moins tous les trois ans, établit le classement des communes par zone. »

II. – Le I s'applique aux acquisitions et constructions de logements ayant fait l'objet d'un dépôt de demande de permis de construire à compter du lendemain de la date de la publication de l'arrêté pris en application du même I.

III. – La deuxième phrase du deuxième alinéa du h du 1° du I de l'article 31 du code général des impôts est complétée par les mots : « lorsque les travaux de transformation du local ou de réhabilitation du logement ont fait l'objet de la déclaration d'ouverture de chantier avant le 31 décembre 2009 ».

Article 31 de la loi de finances rectificative pour 2008 (extraits) (n° 2008-1443 du 30 décembre 2008)

(Journal officiel du 31 décembre 2008)

I. – Après l'article 199 sexvicies du code général des impôts, il est inséré un article 199 septvicies ainsi rédigé :

(…)

II. – Le 1° du I de l'article 31 du même code est ainsi modifié :

1° A la première phrase des premier et deuxième alinéas du h, les mots : « à compter du 3 avril 2003 » sont remplacés par les mots : « entre le 3 avril 2003 et le 31 décembre 2009 » ;

2° (…)

3° (…)

III. – A la fin de la deuxième phrase du premier alinéa de l'article 31 bis du même code, les mots : « à compter du 3 avril 2003 » sont remplacés par les mots : « entre le 3 avril 2003 et le 31 décembre 2009 ».

IV. – (…)

V. – (…)

1 Ci-après désigné par le sigle « CGI ».

2 Une nouvelle réduction d'impôt en faveur de l'investissement locatif (dispositif " Scellier " ), codifiée sous l'article 199 septvicies du CGI, s'applique, sous certaines conditions, aux contribuables qui acquièrent ou font construire des logements neufs à compter du 1 er janvier 2009 (cf. BOI 5 B-17-09 ).