B.O.I. N° 3 DU 7 JANVIER 2010

Section 5 :

Entrée en vigueur

32.Les présentes dispositions s'appliquent aux réductions de capital, constatées ou non par un acte, réalisées à compter du 1 er janvier 2009.

33.Pour les réductions de capital réalisées antérieurement au 1 er janvier 2009, la jurisprudence de la Cour de cassation trouve pleinement à s'appliquer. Ainsi :

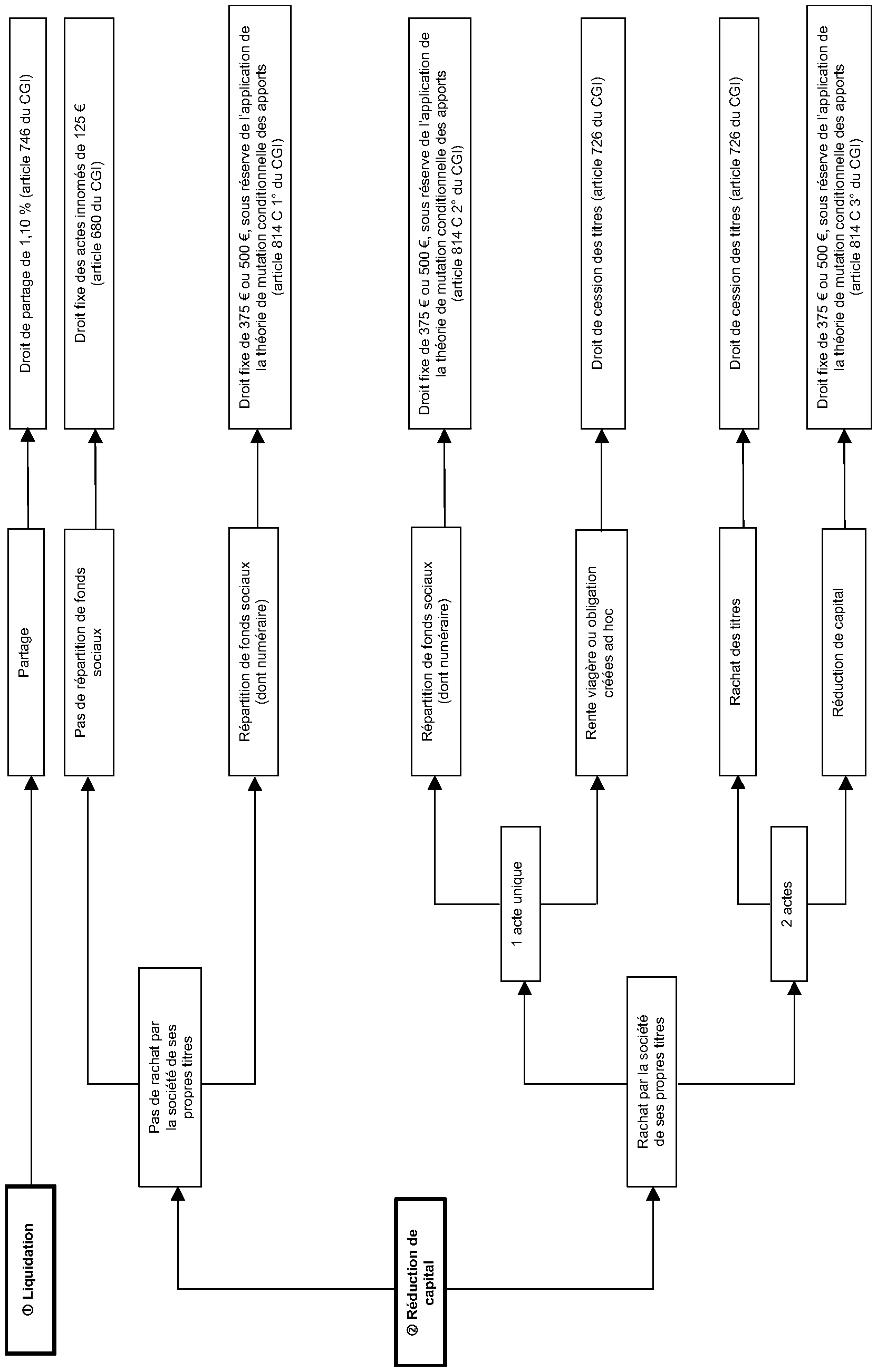

- les réductions de capital avec répartition des fonds sociaux, non motivées par des pertes, constatées ou non par un acte, sont taxables au droit fixe des actes innommés de 125 € prévu à l'article 680 du CGI (cf. arrêt n° 07-12.493, reproduit en annexe 2 ) ;

- les opérations de rachat par une société (autre qu'une société par actions) de ses propres titres lors du retrait d'un associé (suivi de l'annulation des parts et d'une réduction de capital) sont taxables au droit proportionnel de cession des droits sociaux prévu à l'article 726 du CGI (cf. arrêt n° 07-11.304, reproduit en annexe 3 ).

DB liées : 7 H 333 ; 7 H 4122 n° 7 et suiv. ; 7 H 4212 ; 7 H 4222 .

DB supprimées : 7 F 123 n° 5 ; 7 H 331 ; 7 H 332 ; 7 H 421 n° 19 et 20 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 814 C du code général des impôts issu de l'article 39 de la loi n° 2008-1443 de finances rectificative pour 2008

Article 814 C. - Sous réserve des dispositions du dernier alinéa du III de l'article 810, sont enregistrés au droit fixe de 375 € porté à 500 € pour les sociétés ayant un capital d'au moins 225 000 € :

1° Les réductions de capital de sociétés contre annulation ou réduction du nominal ou du nombre de titres ;

2° Les réductions de capital consécutives au rachat par les sociétés de leurs propres titres, avec attribution de biens sociaux aux associés, y compris du numéraire, lorsqu'un seul acte est établi pour constater les deux opérations ;

3° Les actes de réductions de capital consécutives au rachat par les sociétés de leurs propres titres lorsque deux actes distincts sont dressés pour constater les deux opérations.

•

Annexe 2

Cass. com., 23 septembre 2008, n° 07 - 12.493

« Attendu, selon l'arrêt attaqué (Paris, 22 décembre 2006), que la société (la société) a procédé à deux réductions successives de son capital non motivées par des pertes, par abaissement de la valeur nominale de ses parts ; que l'opération décidée par l'assemblée générale des associés aux termes de deux procès-verbaux et concrétisée par la restitution à l'ensemble des associés de sommes d'argent, a été qualifiée par l'administration fiscale de partage et taxée comme telle aux droits d'enregistrement de l'article 746 du code général des impôts au taux de 1 % ; que M. D., principal associé, soutenant que les réductions de capital ne pouvaient être qualifiées de partage dès lors qu'elles n'avaient entraîné ni la disparition de la personnalité morale de la société, ni créé d'indivision entre ses associés, a saisi le tribunal de grande instance en demandant la taxation des actes litigieux au droit fixe des actes innomés ;

Attendu que le directeur général des impôts fait grief à l'arrêt d'avoir accueilli les demandes de M. D.

[…]

Mais attendu qu'après avoir rappelé que pour être soumis au droit d'enregistrement de l'article 746 du code général des impôts, l'acte constatant la réduction de capital d'une société doit être analysé comme un partage de biens, l'arrêt retient que le partage d'actif social visé à l'article 1844-9 du code civil ne peut avoir lieu qu'après la clôture de la liquidation et qu'il ressort sans équivoque des procès-verbaux des délibérations des assemblées générales décidant les réductions de capital que les associés n'ont pas entendu liquider la société dont la personnalité morale n'a pas été atteinte et que les décisions de réduction mettent à la charge de la société directement envers chacun des associés une dette par part détenue ; que c'est à bon droit que la cour d'appel, hors dénaturation, retient que la réduction de capital constatée dans les procès-verbaux de l'assemblée générale des associés de la société n'était pas un partage assujetti au droit du même nom ; que le moyen n'est pas fondé ;

PAR CES MOTIFS :

REJETTE le pourvoi ;

[…] »

•

Annexe 3

Cass. com., 23 septembre 2008, n° 07-11.304

« […]

Attendu, selon l'arrêt attaqué (Rouen, 4 octobre 2006), que, par acte authentique du 11 octobre 2000, la SCI M. A. (la société) a racheté à Mme C., associée, les parts sociales qu'elle détenait, moyennant le versement d'une somme prélevée sur les fonds sociaux ; que ce rachat a été suivi d'une réduction de capital, constatée par le même acte ; que des droits calculés au taux de 1 % ont été versés lors de l'enregistrement de l'acte ; que l'administration fiscale, estimant que ces droits auraient dû être calculés au taux de 4,80 %, alors applicable à la cession de parts sociales, a adressé à la société une notification de redressement, puis un avis de mise en recouvrement ; qu'après rejet de sa réclamation la société a saisi le tribunal de grande instance d'une demande de dégrèvement des impositions mises à sa charge ;

Attendu que la société fait grief à l'arrêt d'avoir rejeté sa demande, alors, selon le moyen :

[…]

3° que le rachat de ses titres par une société civile immobilière par attribution à l'associé retrayant d'acquêts sociaux, sans distinction d'acquêts en numéraires ou en nature, suivi de l'annulation des parts et de la réduction de capital correspondante, s'analyse en un partage partiel des acquêts sociaux assujetti au droit de partage égal à 1 % prévu par l'article 746 du code général des impôts relatif au partage des biens meubles et immeubles entre coassociés à quelque titre que ce soit ; qu'en estimant, après avoir constaté que la SCI exposante avait procédé au rachat des parts d'une de ses associées pour leur valeur réelle, soit un montant de 8 000 000 € prélevé sur les fonds sociaux, suivi de l'annulation de ses parts et de la réduction de capital correspondante constatée dans le même acte, qu'il résultait de la doctrine fiscale 7 H-331 n° 12 qu'une telle opération ne pouvait être considérée comme un partage que si le prix payé à l'associé retrayant consistait en l'attribution de biens sociaux et non de numéraires, ce qui serait corroboré par la notion de « partage d'actif », la cour d'appel a violé l'article 746 du code général des impôts par refus d'application, ensemble la documentation administrative de base référencée 7 H-331 n° 12 et 13 et 7 H-4211 n° 19, invoquée par la société exposante ;

4° que le rachat de ses titres par une société civile immobilière par attribution à l'associé retrayant d'acquêts sociaux, sans distinction d'acquêts en numéraires ou en nature, suivi de l'annulation des parts et de la réduction de capital correspondante, s'analyse en un partage partiel des acquêts sociaux assujetti au droit de partage égal à 1 % prévu par l'article 746 du code général des impôts relatif au partage des biens meubles et immeubles entre coassociés, à quelque titre que ce soit ; qu'en se fondant en réalité, après avoir constaté que la SCI exposante avait procédé au rachat des parts d'une de ses associés pour leur valeur réelle, soit un montant de 8 000 000 € prélevé sur les fonds sociaux, suivi de l'annulation de ses parts et de la réduction de capital correspondante constatée dans le même acte, sur la documentation de base 7 H-331 /11 non obligatoire, et qui n'était précisément pas invoquée par la société exposante, pour écarter les droits de celle-ci au regard du texte fiscal précité, la cour d'appel a violé l'article 746 du code général des impôts ;

5° qu'en écartant le moyen tiré de la doctrine 7 H-4211 relative au partage des acquêts sociaux, au seul motif qu'elle concernait une situation différente, sans s'expliquer autrement sur cette différence entraînant l'inapplicabilité du texte opposé, la cour d'appel a privé sa décision de base légale au regard des articles 726 et 746 du code général des impôts ;

Mais attendu, […] en troisième lieu, que la cour d'appel, qui a constaté que l'opération consistait en un rachat par la société civile immobilière de la totalité des titres d'un associé pour leur valeur réelle, suivie de leur annulation, et qu'une telle opération n'était pas visée par la doctrine de l'administration invoquée par la société, a, abstraction faite de motifs erronés mais surabondants relatifs à la doctrine administrative 7 H-331, écarté à bon droit la qualification de partage et l'application de l'article 746 du code général des impôts ;

D'où il suit que le moyen n'est pas fondé ;

Et attendu que le second moyen ne serait pas de nature à permettre l'admission du pourvoi ;

PAR CES MOTIFS :

REJETTE le pourvoi. »

•

Annexe 4

Récapitulatif des opérations

1 Cass. 3 e civ., 15 janvier 1997, Mme X... c/ cts Y... .

2 Valeur du capital à l'issue de l'opération de réduction de capital (cf. BOI 7 A-1-06 n° 3 ).

3 Les principes généraux de la théorie de la mutation conditionnelle des apports sont précisés dans la documentation de base (DB) 7 H 4122 n° 7 et suiv., 4212 et 4222 (mise à jour au 1 er septembre 1999).

Il est toutefois rappelé qu'aucun droit de mutation n'est exigible si les biens sont attribués à l'apporteur (sous réserve de la publicité foncière s'il s'agit d'immeubles ou de droits immobiliers) ou s'ils constituent des acquêts sociaux (biens apportés à titre onéreux, ou acquis ou créés par la société au cours de son existence).

4 5 % pour les titres de sociétés à prépondérance immobilière, 3 % pour les autres titres (plafonné à 5 000 € par mutation pour les actions).

5 Cf. note de bas de page n° 3.

6 Au service de l'enregistrement.

7 Cf. DB 7 H 333 (mise à jour au 1 er septembre 1999).

8 Régime des apports purs et simples visé à l'article 810 du CGI, ou droit fixe de 375 € ou 500 € prévu par l'article 812 du CGI en cas d'incorporation de réserves, bénéfices ou provisions (cf. DB 7 H 32 ; mise à jour au 1 er septembre 1999).